Навигация

Страховой рынок: состояние, перспективы

31078

знаков

0

таблиц

16

изображений

СОДЕРЖАНИЕ

Введение…………………………………………………………………………...…стр.2

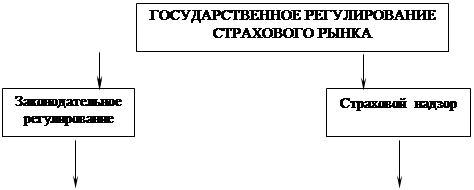

ГЛАВА 1: Страховой рынок РФ…….……………………………………………...стр.3

1.1 Основные макроэкономические итоги 2004 года………………………стр.3

1.2 Общие итоги развития российского страхования в 2004 году………...стр.4

1.3 Территориальная структура российского страхового рынка………….стр.8

1.4 Отраслевая структура российского страхового рынка……………….стр.12

1.5 Мотивация потребителей и отношение к страхованию………………стр.12

1.6 Экономика страхования………………………………………………...стр.16

ГЛАВА 2: Страховой рынок в США, Великобритании и Германии……………стр.18

Заключение………………………………………………………………………….стр.23

Список литературы…………………………………………………………………стр.24

ВВЕДЕНИЕ

Страхование - одна из древнейших категорий общественных отношений. Зародившись в период разложения первобытнообщинного строя, оно постепенно стало непременным спутником общественного производства. Первоначальный смысл рассматриваемого понятия связан со словом “страх”. Владельцы имущества, вступая между собой в производственные отношения, испытывали страх за его сохранность, за возможность уничтожения или утраты в связи со стихийными бедствиями, пожарами, грабежами и другими непредвиденными опасностями экономической жизни.

Именно страхование повышает инвестиционный потенциал и дает возможность увеличить состояние и богатство нации. Это важно для российской экономики, которая пока пребывает в сложном положении.

Необходимо формирование надежного, эффективного механизма страховой защиты — это не проблема только расширения деятельности страховых организаций. Это задача современного общества в целом, один из непременных факторов рыночной экономики, какую бы ориентацию она ни выбирала. Социальная направленность экономики предъявляет требования к определенной структуре форм и видов страхования.

ГЛАВА 1

Страховой рынок РФ

1.1 Основные макроэкономические итоги 2004 года

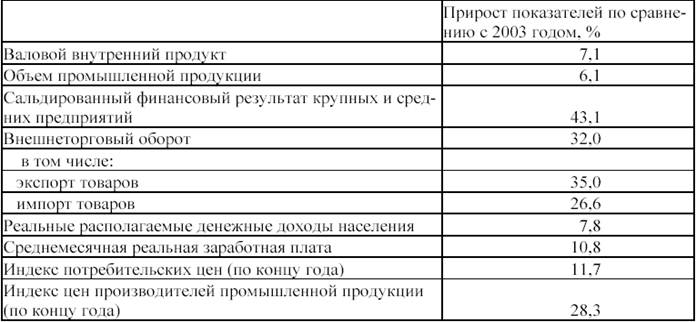

2004 год был достаточно сложным, но в целом благоприятным временем для развития национальной экономики в целом и его отдельных сегментов – в частности, страхования. Прирост ВВП в 2004 году по данным ФСГС составил 7,1%, реальные доходы населения выросли на 8%. Средние банковские ставки кредитования предприятий, по данным ЦБ РФ оставались в течение всего года на низком уровне – 10-12%, причем со временем размер ставки имел тенденцию к снижению. Объем кредитов, предоставленных предприятиям, вырос за год на 38,6% и составил к концу года 3,2 трлн. рублей.

Динамика основных макроэкономических индикаторов

в 2004 году по сравнению с 2003 годом

(по данным ФСГС и ЦБ РФ)

Тем не менее, эти показатели оказались ниже величин, зафиксированных годом ранее: в 2003 году рост ВВП составил 7,3%, а рост реальных доходов населения – 14,9%. На высоком уровне оказалась инфляция – более 28% в производственном секторе и 11,7% на потребительском рынке.

Сдерживание роста экономики связано, прежде всего, с удешевлением импорта за счет укрепления рубля по отношению к доллару – падение номинального курса доллара с 31,3 в 2002 г. до 28,8 в 2004 г. на фоне существенной инфляции привело к росту импорта в 2003 и 2004 гг. на 25 и 27% соответственно. Вытеснение внутреннего производства импортом привело к некоторому сдерживанию роста экономики, которое не могло не сказаться и на развитии страхования. Тем не менее, в долгосрочной перспективе у России есть все основания для устойчивого экономического роста. Как показывают исследования «Росгосстраха», в нашей стране имеются достаточные основания для обеспечения роста ВВП на 4-5% в год только за счет внутреннего потребления, без учета изменений конъюнктуры российского экспорта.

1.2 Общие итоги развития российского страхования в 2004 году

По итогам 2004 года о своей работе на российском рынке отчитались 1138 страховых компаний, из них реально работают (собрали более 100 тыс. рублей страховой премии) 976 компаний. При этом российский рынок остается достаточно концентрированным. На первые 100 компаний приходится 75% общей премии и 81% премии по страхованию, иному, чем страхование жизни.

Надо отметить, что общая концентрация рынка снизилась по сравнению с 2003 годом. Здесь мы видим проявление активизации малых и средних страховых компаний, а также отражение развития классического страхования, прежде всего – в регионах. В частности, такая активизация вызвана развитием операций по ОСАГО – региональные страховщики, не входящие в число национальных лидеров, получили возможность освоить вновь возникшие местные рынки и увеличить за счет этого свою долю в общем сборе премий. При этом концентрация рынка добровольного страхования, иного, чем страхование жизни, несколько возросла. Тенденция к концентрации рынка добровольного страхования вполне очевидно связана с тем, что крупные компании имеют возможность привлекать более значительные ресурсы к развитию бизнеса. К тому же крупным компаниям более свойственно стратегическое мышление – планирование операций на годы вперед, без чего невозможен захват большей доли рынка.

Концентрация рынка в 2003 и 2004 гг.

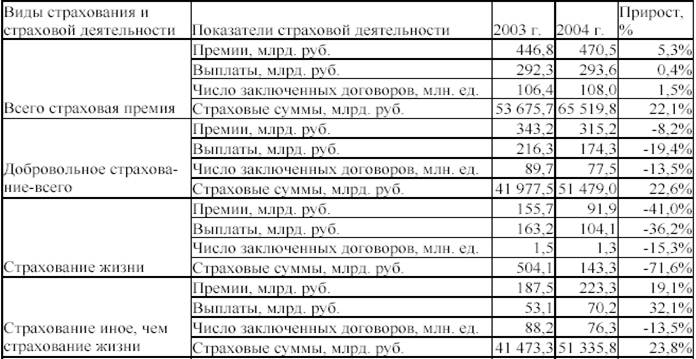

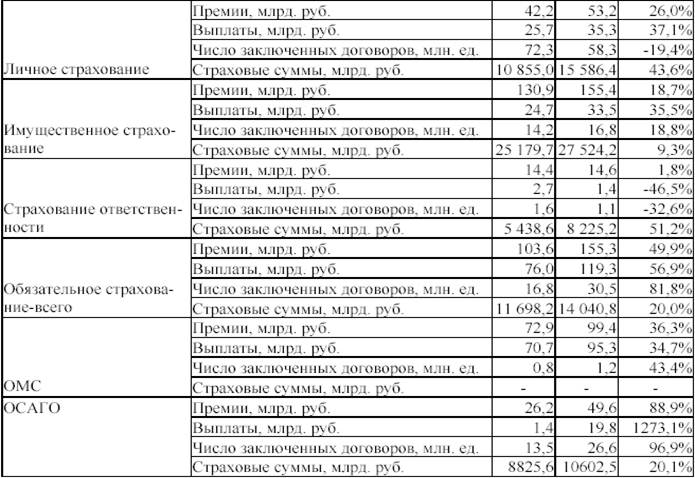

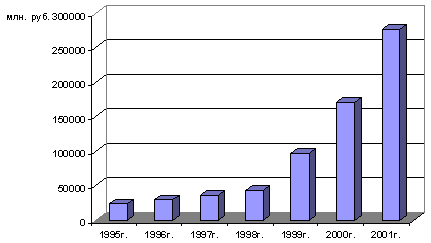

Макроэкономические обстоятельства не могли не повлиять на развитие национального страхового рынка. Общие темпы развития страхования в 2004 г. в целом оказались незначительными – суммарный сбор премии увеличился только на 5%, а общее число заключенных договоров – на 1,5%2. С другой стороны, страховые суммы по заключенным договорам (суммарная стоимость страхуемых интересов) выросла в 2004 году на 22%, а в страховании, ином, чем страхование жизни – на 24%. Страховые премии в этом сегменте выросли на 19%. Это показатель все же остается ниже инфляции, которая составила за 2004 г. в промышленном секторе более 28%.

Динамика российского страхового рынка в 2003-2004 гг.

![]()

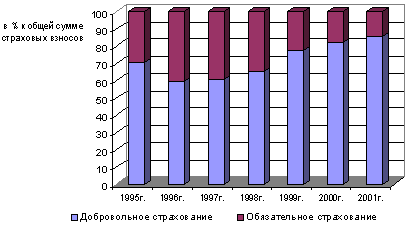

В то же время надо учитывать, что страховой рынок не является единым целым. В нем можно выделить несколько основных сегментов, существующих по своим законам и слабо связанных между собой. Это:

1) Обязательное медицинское страхование, больше относящееся к государственному социальному страхованию, чем к классической страховой деятельности;

2) «Зарплатное» страхование жизни, направленное на снижение налогообложения фонда оплаты труда потребителей, а также иные «серые схемы» - финансовые операции в страховой упаковке,

3) Классическое страхование жизни, добровольное страхование, иное, чем страхование жизни, которое можно рассматривать как в целом, так и после очистки от «серых схем»,

4) ОСАГО, которое по своим свойствам и особенностям потребительского поведения ближе к классическому добровольному страхованию, чем к обязательному.

На сегодняшний день можно утверждать, что только третья группа видов страхования и ОСАГО представляют собой полноценные страховые операции.

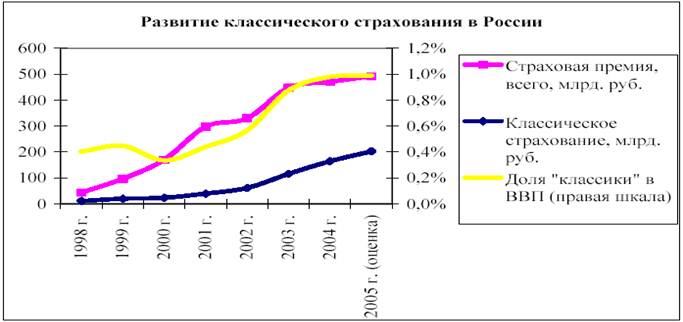

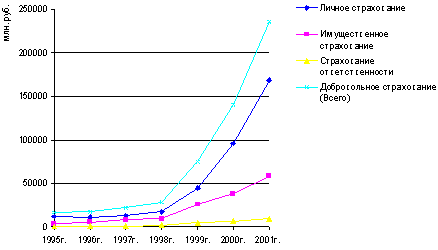

Все последние годы классическое страхование развивалось достаточно быстрыми темпами.

Доля «классики» в ВВП выросла за 5 лет с 0,3 до 1%, однако в последние полтора года рост замедлился. И в этом нет ничего необычного. В начальный период развития нового российского капитализма страхование мало кого интересовало – бизнес планировал операции на короткие сроки и основную опасность представляли риски, от которых невозможно застраховаться: нестабильность рынков, произвол чиновников, криминал и т.п. Относительная стабилизация экономики и общественной жизни в посткризисное время привела к тому, что планирование операций в бизнесе стало более долгосрочным, а страхуемые риски стали более значимыми для населения и предприятий. Страхование стало наверстывать отложенный спрос, с чем и связан ускоренный рост сборов страховых премий с 2001 по 2003 год. Сегодня можно говорить, что отложенный спрос на страхование в российской экономике в целом исчерпан и оно заняло свое «справедливое» место в российской экономике. В дальнейшем страховой рынок будет развиваться в темпе роста экономики, а доля страхования в ВВП будет расти, но не слишком быстро. Российское страхование будет развиваться с зависимостью, работающей во всем мире – чем больше ВВП на душу населения, тем больше страховая премия.

Похожие работы

... ответственности (ОСАГО) не считается высокоприбыльным, но, по оценкам, страховщикам они дают стабильный и гарантированный заработок. Рассмотрим направления развития страхования в России. 3.3 Перспективы развития автострахования в РФ 3.3.1 Предложения по улучшению финансовой устойчивости страховых компаний В условиях рыночной экономики, чтобы защитить имущественные интересы юридических и ...

... обязательному медицинскому страхованию, и только имущественному страхованию премии выросли больше чем выплаты – 121%. Из этого видно что страховые компании в РФ медленно но верно идут к соотношениям премии/выплаты характерным для других развитых стран. Глава третья. Перспективы Российский рынок уже второй год подряд демонстрирует очень высокие темпы роста, Если в 2005 году по данным ВСС, он ...

... страхователей узнают о данной страховой компании и смогут воспользоваться её услугами. 2. Организация страхового дела в России и за рубежом. 2.1 Организация страхового дела в Российской Федерации Как и в других странах с рыночной экономикой, в Российской Федерации страховое дело представлено в различных по ...

... депозиты, фондовый рынок — ценные бумаги и т.д. Страховой рынок выполняет ряд взаимосвязанных функций: компенсационную, накопительную, распределительную, предупредительную и инвестиционную. Основная функция страхового рынка — компенсационная функция, благодаря которой существует институт страхования. Содержание функции выражается в обеспечении страховой защиты юридическим и физическим людям в ...

0 комментариев