Форми страхування

Основні тенденції розвитку особистого страхування, майнового страхування та страхування відповідальності

СТРАХОВИЙ РИНОК УКРАЇНИ

Діяльність страхових компаній на страховому ринку

Державний нагляд за страховою діяльністю

Необхідність конкурентоспроможності страховиків резидентів, обмеження страхового поля для страховиків нерезидентів

Навигация

Необхідність конкурентоспроможності страховиків резидентів, обмеження страхового поля для страховиків нерезидентів

Страховий ринок України

47678

знаков

3

таблицы

0

изображений

3.3 Необхідність конкурентоспроможності страховиків резидентів, обмеження страхового поля для страховиків нерезидентів

Однією з головних умов підвищення конкурентоспроможності вітчизняних страховиків є нарощення фінансового і кадрового потенціалу компаній, створення механізму стимулювання попиту на страхові послуги, посилення боротьби з фінансовими махінаціями, а також створення клімату довір’я до страховиків, надання страховикам можливостей здійснювати ефективну інвестиційну діяльність, бо страхування є об’єктивно необхідним атрибутом ринкової економіки. Від його розвитку виграють фізичні та юридичні особи, більше доходів отримує бюджет. Отже, тривале відставання в розвитку страховій індустрії може відчутно гальмувати розвиток ринкової економіки в цілому.

Перестрахування з огляду на притаманні йому особливості та специфіку не може бути обмеженим рамками однієї країни. Бажання максимального розосередження ризиків, їх неоднорідність та сумарний розмір припускають проведення перестрахувальних операцій на міжнародному страховому ринку.

При укладені договорів страхування, дія яких поширюється на територію іноземних держав, багато страховиків вважають доцільним їх перестрахування в цій державі, з додатковим зобов’язанням перестраховика виступати в ролі аварійного комісара або сюрвейєра у разі, коли страхові випадки трапилися на території його держави.

Проте вступ до співстрахувальних відносин з нерезидентами заборонений законодавством [1; с. 2].

Перестрахування ризиків за межами країни зумовлює відплив валюти у вигляді перестрахувальних премій за кордон України, а також неможливість здійснення контролю за діяльністю перестраховиків – нерезидентів з боку державних наглядових органів України.

Згідно з Положенням “Про здійснення операцій з перестрахування” укладання договорів перестрахування за межами України з перестраховиками – нерезидентами дозволяється тільки у разі, якщо:

1) законодавством країни, в якій зареєстровано перестраховика – нерезидента, передбачений державний нагляд за страховою (перестрахувальною ) діяльністю;

2) перестраховик – нерезидент має безперервний досвід роботи у страхуванні (перестрахуванні) не менше ніж 3 роки, котрі передують року, в якому укладається договір перестрахування, що страховик (цедент, перестрахувальник) може підтвердити відповідними бухгалтерськими звітами;

3) перестраховик – нерезидент не порушував страхового законодавства країни його місцезнаходження, і до нього не застосовувалися відповідні заходи з цього приводу протягом останніх двох років.

При укладанні договорів перестрахування з перестраховиками – нерезидентами за посередництвом страхових брокерів необхідно пам’ятати, що оскільки власником доходів у вигляді перестрахувальних премій є не страхові брокери, а саме перестраховики, брокери повинні надати підтвердження про розповсюдження на перестраховиків – нерезидентів положень відповідних міжнародних угод України про уникнення подвійного оподаткування, тобто надати документи, які засвідчують, резидентом якої країни є перестраховик.

Відкриваючи вітчизняний ринок для іноземних страхових і перестрахувальних компаній, необхідно дбати про збереження національних страховиків і надання можливості працювати іноземним.

Можна коротко узагальнити переваги з залученні іноземних страховиків і перестраховиків і перестраховиків до національного страхового ринку України:

1) поліпшення якості обслуговування у сфері страхування і перестрахування, передача нових типологій, досвіду;

2) посилення конкуренції між учасниками страхового ринку;

3) необхідність нарощування розмірів статутних фондів страхових компаній із метою створення конкурентноспроможних страховиків;

4) удосконалення регулювання страхової діяльності з боку держави (з використанням міжнародного досвіду).

5) водночас діяльність іноземних страховиків а їхній вплив на розвиток страхового ринку викликають обґрунтоване занепокоєння.

Основним завданням розвитку страхового ринку на період до 2005 року є:

1) створення привабливого і доступного для страхувальників ринку страхових послуг;

2) перетворення страхування в ефективну складову ринкової економіки, яка забезпечує захист юридичних та фізичних осіб;

3) збільшення інвестиційних можливостей страховиків;

4) досягнення високої конкурентоспроможності українських страховиків.

ВИСНОВКИ

Таким чином, можна зробити висновок, що виникнення страхування пов’язане з багатьма негативними явищами, подіями, що супроводжують людину протягом її життя та діяльності, вимагають захисту від посилення нею збитків.

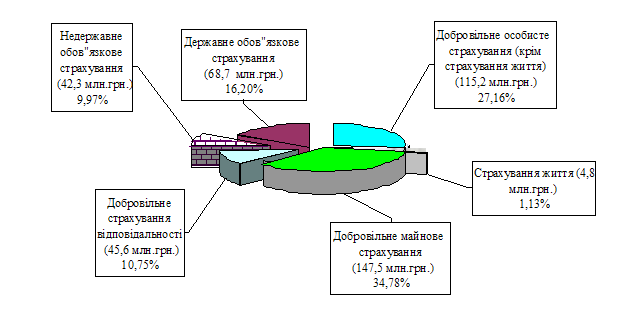

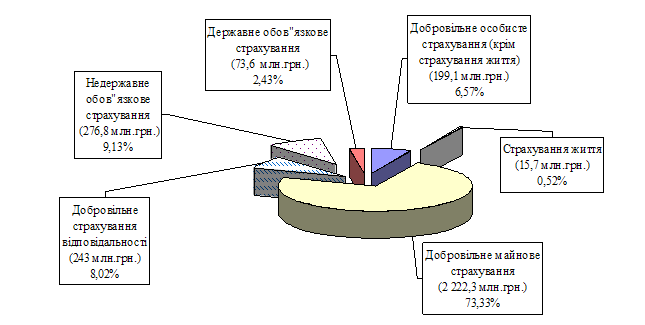

Основними формами страхування в Україні є добровільне й обов’язкове. Але домінуючим є добровільне страхування, зокрема, страхування майна.

В залежності від об’єктів страхування виділяють: майнове, особисте страхування, страхування відповідальності.

Взаємовідносини, що виникають між страховиком і страхувальником, вимагають документального оформлення, тобто укладання договорів страхування.

В Україні страховою діяльністю мають право займатись тільки страховики-резиденти, що обмежує можливість присутності на страховому ринку страховиків-нерезидентів. Єдина можливість присутності на страховому ринку – це участь у перестрахуванні.

Страхові компанії маючи вільні грошові резерви мають можливість проводити інвестиційну політику.

Страховий ринок України знаходиться в стадії розвитку, існує багато причин, що уповільнюють його формування, серед них відсутність чіткої цілеспрямованої державної політики стосовно розвитку страхування. Завдання державних органів у цьому зв’язку виявити усі фактори, які стимулюють розвиток страхового ринку, реалізувати їхній потенціал та послабти вплив факторів, що гальмують цей процес.

Однією з необхідних передумов розвитку страхового ринку України є відновлення довіри до страхової галузі. Ось чому слід проводити роз’яснювальну роботу серед населення про потребу й економічну діяльність страхування, інформування про стан страхового ринку і державний контроль за його діяльністю а також упроваджувати нові привабливі для населення види фінансових послуг про потребу формування фінансово стійких страхових компаній (зараз на страховому ринку України працюють 360 страхових компаній),розширення переліку страхових послуг, розвитку законодавчої: вдосконалення нормативної баз страхування, активізації ролі держави і її органів у зміцненні страхового ринку України приведення вітчизняного страхового ринку у відповідності зі світовими стандартами.

ПЕРЕЛІК ЛІТЕРАТУРИ

1) Закон України від 4 жовтня 2001 року “Про внесення змін до закону України “Про страхування”

2) Постанова Кабінету Міністрів України від 28 вересня 1996 року № 1175 “Про порядок і умови проведення обов’язкового страхування цивільної відповідальності власників транспортних засобів”

3) Постанова Кабінету Міністрів від 2 лютого 2001 р. № 98 України на 2001-2004.р.”

4) Гушко Л.М. “Проблеми розвитку національного страхового ринку // Фінанси України-2003.-№11.-с.146-148

5) Заїкін Ю.В. Про екологічне страхування //Фінанси України –2001. - № 11. – с. 148-150

6) Залєтов О.М. Державна політика на страховому ринку України // Фінанси України-2001.-№11-с.119-126

7) Кашенко О.Л., Борисова В.А.: Соціально-економічні основи страхування: Навчальний посібник: С.Вид-во “Університетська книга”, 1999-252 с.

8) Кивошлик Т.Д. Страхування майна громадян // Фінанси України – 2002 – №11. – с.131 –136

9) Осадець С.С. страхування: Підручник –Вид.2-ге,перероб. і дон. – К.: 2002 – 599 с.

10) Ротова Т. А., Руденко Л. С. Страхування :навч. посіб. – КНТУ, 2001 – 400 с.

11) Субачов І. І., Олійник В. А., Терещенко Т. Є.,Заволока Є. О. Розвиток страхового ринку в Україні як фактору фінансової стабільності економіки // Фінанси України – 2001. - № 5. – с. 130 – 137

12) Таркуцяк А. О.: Страхування : Навч. посіб. – К.: Вид-во ЄУНІСМБ, 2000 – 115 с.

13) Татаріна Т. В. Перестрахування в розвитку міжнародного співробітництва // Фінанси України – 2001 - № 5 . – с. 127 – 130

14) Уманців Ю. М. Інтеграційні процеси на страховому ринку в умовах глобалізації світової економіки // Фінанси України – 2002. - № 5. – с. 143 - 147

15) Інформаційно – аналітичний щорічник. Страховий ринок України//- 2004

Похожие работы

... і підприємництва в різних галузях народного господарства, тобто шляхом прийняття спеціальних законів, визначення обов’язкових видів страхування, регламентації діяльності страхових організацій. 3.2. Проблеми та перспективи розвитку страхового ринку України В умовах економічної і фінансової кризи знижується активність на страховому ринку. Для її активізації необхідною умовою є стабільність ...

... ій, з них 38 вийшли на ринок в 2008 році. Сьогодні на ринку працює більше ніж 400 компаній, водночас 20% компаній забезпечує десь близько 80% страхової діяльності. 3.Перспективи розвитку ринку страхових послуг у Львівській області Страховий ринок у 2009 році зросте на третину. На думку агентства «Кредит-Рейтинг», цього року приріст загального обсягу страхових премій складе приблизно 30% і ...

... зазначених страховиків за підсумками діяльності в першому кварталі 2007 р. рейтинг буде переглянутий, а по іншим, у випадку збору всіх необхідних даних, встановлений уперше. Таблиця 2. Рейтинги учасників страхового ринку України Рейтингового центра "Insurance TOP" станом на 30 березня 2007 р. Учасник страхового ринку Місто Основні види діяльності Рейтинг АЛЬФА ГАРАНТ Київ Автострахування ...

... , на які страховик впливати не може, входять: - чисельність населення, його вікова та статева структури; - сезонні міграції; - купівельна спроможність населення і т. ін. Отже, страховий ринок – це відкрита система, здатна до розширення та звуження, залежна як від загальної економічної ситуації в країні, так і від активності страховика. Ринкова економіка ґрунтується на ...

0 комментариев