Форми страхування

Основні тенденції розвитку особистого страхування, майнового страхування та страхування відповідальності

СТРАХОВИЙ РИНОК УКРАЇНИ

Діяльність страхових компаній на страховому ринку

Державний нагляд за страховою діяльністю

Необхідність конкурентоспроможності страховиків резидентів, обмеження страхового поля для страховиків нерезидентів

Навигация

Основні тенденції розвитку особистого страхування, майнового страхування та страхування відповідальності

Страховий ринок України

47678

знаков

3

таблицы

0

изображений

1.3 Основні тенденції розвитку особистого страхування, майнового страхування та страхування відповідальності

Особисте страхування поділяється на три підгалузі. Їх існування пов’язане з різною тривалістю договорів страхування і різними обсягами страхової відповідальності (переліком подій, на випадок яких проводиться страхування). Підгалузями особистого страхування є страхування від нещасних випадків, медичне страхування, страхування життя.

Здійснення особистого страхування пов’язане з певними труднощами. При його проведенні дуже важко, зокрема, правильно оцінити ті ризики, які приймаються на страхування. Через те таке страхування пов’язане, по суті, із встановленням умовної страхової суми, яка лише наближено відбиває збиток, що його може завдати страховий випадок.

Одним із найпопулярніших видів особистого страхування є змішане страхування життя. Воно дає змогу поєднувати в одному договорі і на одну особу страхування капіталу на випадок доживання до закінчення строку страхування і страхування капіталу на випадок смерті з будь-якої причини.

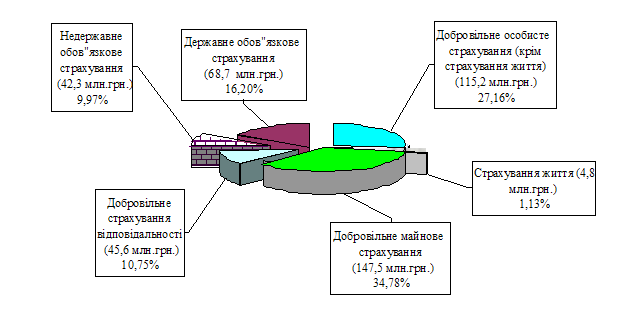

Частка страхування життя в структурі страхових платежів становила у 1999 році лише 1,6 %, у 2000 році - 0,66 %, у 2001 році – 0,44 %, у 2002 році – 0,5 %.

Медичне страхування є одним з соціально значущих видів страхування, новою для України формою фінансування медичної допомоги. Медичне страхування може здійснюватись в обов’язковій та в добровільній формі.

Добровільне медичне страхування здійснюється страховими компаніями України і розвивається порівняно високими темпами.

Компанії, що здійснюють медичне страхування: страхова компанія “Скіф”, акціонерна страхова компанія “Остра – Київ” та інші.

Зручним і перспективним є медичне страхування, що здійснюється через систему “assistans”, яка гарантує за кордоном різнопланову допомогу в екстрених випадках.

Страхування від нещасних випадків є ризиковим видом страхування, і здійснюється в обов’язковій або добровільній формі.

Основною метою добровільного страхування від нещасних випадків є відшкодування збитків, нанесених життю і здоров’ю застрахованого внаслідок нещасного випадку, що не може бути відшкодовано за обов’язковими видами особистого страхування від нещасних випадків.

Страхування від нещасних випадків на транспорті розповсюджується на пасажирів, хто прямує:

1) залізничним транспортом далекого сполучення;

2) автомобільним транспортом на міжнародних і міжобласних маршрутах;

3) морським транспортом, крім приміських, екскурсійних і катерів для прогулянок;

4) повітряним транспортом.

АТ “Utico” пропонує страхування подорожей по території України; страхова компанія “Пан Укрейн” здійснює страхування туристів, що виїжджають за кордон

Обов’язкове страхування від нещасних випадків здійснюється на випадок загибелі або смерті застрахованого під час виконання службових обов’язків, втрати застрахованим працездатності в результаті поранення, контузії, травми або каліцтва, захворювання чи інвалідності, що сталися під час виконання службових обов’язків.

Майнове страхування – галузь страхової діяльності, в якій об’єктом страхування є майнові інтереси, що не суперечать законодавству України і пов’язані з володінням, використанням і розпорядженням майном.

Страхування майна громадян належить до загальних (ризикових) видів страхування, сумісність яких проявляється в наданні необхідної економічної допомоги страхувальникам – громадянам у разі знищення або пошкодження їхнього майна в наслідок непередбачених обставин.

Збиток визначається:

1) у разі знищення або викрадення майна – у розмірі його дійсної вартості, якщо майно застраховане за загальним договором, або відновної вартості (визначена страхувальником), якщо майно застраховане за групами або окремо кожний предмет.

Дійсна вартість – це різниця між відновною вартістю, визначеною страхувальником, та процесом зносу домашнього майна.

2) у разі пошкодження майна – у розмірі суми знижки вартості, тобто різниці між дійсною або відновною вартістю майна та вартістю з урахуванням його знецінення (втрати якості та цінності), спричиненого внаслідок страхового випадку.

Страхова сума за договором встановлюється за бажанням страхувальника (договірна), але не повинна бути меншою ніж 1000 грн. (мінімальна страхова сума) і більшою ніж дійсна вартість домашнього майна за постійним місцем проживання, а також меншою ніж 500 грн. (мінімальна страхова сума) і більшою ніж 1000 грн. на майно у садовому (дачному) будинку, в гаражі та інших господарських будівлях.

На теперішній час страхуванням майна громадян займається незначна кількість страхових компаній, серед яких “Оранта” (Київ), “Княжна” (Рівне), “Скарбниця” (Львів).

Страхуванням автотранспортних засобів займається більшість страхових компаній, які здійснюють загальні (ризикові) види страхування.

У сучасних умовах прискореного науково – технічного прогресу значного розвитку в усьому світі набуває страхування технічних ризиків.

Нині страхування технічних ризиків в Україні здійснюється як страхування майнових інтересів під час виконання будівельно-монтажних робіт.

Значно поширилось страхування майна сільськогосподарських підприємств, страхуванням займаються НАСК “Оранта”, страхова компанія “Класичне страхування”.

Ще одним видом страхування є страхування відповідальності, пов’язане з відшкодуванням страхувальником заподіяної ним шкоди юридичній або фізичній особі, її майну.

До видів страхування відповідальності належить:

1) страхування цивільної відповідальності власників автотранспортних засобів;

2) страхування цивільної відповідальності перевізника;

3) страхування цивільної відповідальності підприємств – джерел підвищеної небезпеки;

4) страхування професійної відповідальності;

5) страхування відповідальності за невиконання обов’язків;

6) страхування інших видів відповідальності.

Одним з найбільш масових видів страхування є страхування цивільної відповідальності власників автотранспортних засобів, поширене страхування професійної відповідальності.

Станом на 2003 рік страхуванням відповідальності власників транспортних засобів в Україні займалося 75 страхових компаній.

При страхуванні кожного транспортного засобу за обов’язковим страхуванням цивільної відповідальності власників транспортних засобів відшкодувати, згідно з договором , в межах страхової суми збитки, заподіяні третім особам внаслідок:

1) смерті, каліцтва чи збитки задані здоров’ю фізичних осіб;

2) знищення, руйнування, псування майна фізичних чи юридичних осіб.

За шкоду, заподіяну здоров’ю третьої особи внаслідок дорожньо-транспортної пригоди, страховик здійснює виплату страхового відшкодування в межах страхової суми, у разі:

1) загибелі під час дорожньо-транспортної пригоди або смерті внаслідок цієї пригоди – спадкоємцю третьої особи в розмірі страхової суми;

2) встановлення третій особі інвалідності: І групи в розмірі 100 % страхової суми, ІІ групи – 80 %, ІІІ групи – 60%;

3) тимчасової втрати третьою особою працездатності за кожну добу в розмірі – 0,2 %, але не більше 50 %.

Похожие работы

... і підприємництва в різних галузях народного господарства, тобто шляхом прийняття спеціальних законів, визначення обов’язкових видів страхування, регламентації діяльності страхових організацій. 3.2. Проблеми та перспективи розвитку страхового ринку України В умовах економічної і фінансової кризи знижується активність на страховому ринку. Для її активізації необхідною умовою є стабільність ...

... ій, з них 38 вийшли на ринок в 2008 році. Сьогодні на ринку працює більше ніж 400 компаній, водночас 20% компаній забезпечує десь близько 80% страхової діяльності. 3.Перспективи розвитку ринку страхових послуг у Львівській області Страховий ринок у 2009 році зросте на третину. На думку агентства «Кредит-Рейтинг», цього року приріст загального обсягу страхових премій складе приблизно 30% і ...

... зазначених страховиків за підсумками діяльності в першому кварталі 2007 р. рейтинг буде переглянутий, а по іншим, у випадку збору всіх необхідних даних, встановлений уперше. Таблиця 2. Рейтинги учасників страхового ринку України Рейтингового центра "Insurance TOP" станом на 30 березня 2007 р. Учасник страхового ринку Місто Основні види діяльності Рейтинг АЛЬФА ГАРАНТ Київ Автострахування ...

... , на які страховик впливати не може, входять: - чисельність населення, його вікова та статева структури; - сезонні міграції; - купівельна спроможність населення і т. ін. Отже, страховий ринок – це відкрита система, здатна до розширення та звуження, залежна як від загальної економічної ситуації в країні, так і від активності страховика. Ринкова економіка ґрунтується на ...

0 комментариев