Навигация

Страхование в области риск-менеджмента

21461

знак

0

таблиц

1

изображение

Содержание

Введение

1. Понятие и виды рисков, факторы риска

2. Развитие страхового рынка и риск менеджмент

3. Значение страхования в деле разрешения новых проблем в области риск-менеджмента

Заключение

Список использованной литературы

Введение

В повседневной жизни и в своей профессиональной деятельности человечество так или иначе сталкивается с различными рисками: политическими, социальными, экономическими, технологическими и др. Возможность появления ущерба как отрицательного влияния риска заставляет уделять все более пристальное внимание проблеме управления рисками, или риск-менеджменту. При этом развитие общественного производства приводит к расширению сферы возникновения рисков, а следовательно, их возможных отрицательных последствий. В связи с этим все большее значение приобретают те продукты, нововведения и технологии, которые будут обеспечивать меньшую степень риска и соответственно меньшую вероятность возникновения ущерба. Отсюда вытекают два пути по снижению риска: во-первых, поиск новых технологий, максимально уменьшающих возникновение ущерба, и, во-вторых, развитие науки управления риском, заключающееся в его выявлении, оценке, разработке комплекса мер по его снижению и минимизации.

Сущность риска может быть рассмотрена в различных аспектах. По своей сущности риск является событием с отрицательными, особо невыгодными экономическими последствиями, которые, возможно, наступят в будущем в какой-то момент в неизвестных размерах. Возможность отрицательного отклонения между плановым и фактическим результатами, то есть опасность неблагоприятного исхода на одно ожидаемое явление, называется риском. Возможность положительного отклонения при исходных заданных параметрах на одно ожидаемое явление носит название «шанс». В этом смысле можно говорить о риске ущерба или шансе на прибыль, где ущерб выражен в отрицательном, а прибыль – в положительном отклонении между плановым и фактическим результатами.

1. Понятие и виды рисков, факторы риска

Хозяйственные, финансовые и инвестиционные риски представляют собой обязательные атрибуты функционирования субъектов рыночной экономики. Само по себе наличие риска, сопровождающего деятельность того или иного предприятия, не является ни достоинством, ни недостатком. Наоборот, отсутствие риска, то есть опасности наступления непредсказуемых и нежелательных для субъекта последствий его действий, как правило, в конечном счете, вредит экономике, подрывает ее динамичность и эффективность.

В настоящее время принято делить все риски на две большие группы. Риски делятся на внешние и внутренние.

К внешним рискам относятся: природно-естественные (риск стихийных бедствий и экологические риски); общеэкономические (риск изменения экономической ситуации, риск неблагоприятной конъюнктуры рынка, риск усиления конкуренции и отраслевой риск); политические (риск национализации и экспроприации, риск трансферта, риск разрыва контракта, риск военных действий и гражданских беспорядков); финансовые риски, связанные с покупательной способностью денег (инфляционные и дефляционные риски, валютные риски, риски ликвидности, риск изменения общерыночной ставки процента).

К внутренним рискам относятся: производственные (риски снижения производительности труда, потерь рабочего времени, перерасхода или отсутствия необходимых материалов); технические (риски при внедрении новых технологий или инновационные риски, риски потерь при отрицательных результатах НИОКР, риски потерь в результате сбоев и поломки оборудования); коммерческие (риски, связанные с реализацией товара на рынке, транспортные риски, риск, связанный с приемкой товара покупателем, риск, связанный с платежеспособностью покупателя); инвестиционные (риск упущенной выгоды, процентный риск, кредитный риск, биржевые риски, селективный риск, риск банкротства).

Риски могут быть классифицированы и по иным признакам. Так, например, выделяют риски чистые и спекулятивные, динамические и статические, абсолютные и относительные. Чистые риски означают возможность получения убытков или нулевого результата. Обычно к ним относят производственные и инвестиционные риски. Спекулятивные риски выражаются в вероятности получения как положительного, так и отрицательного результата. Финансовые риски, например, считаются спекулятивными рисками.

Из всего многообразия рисков особо следует обратить внимание на хозяйственный или предпринимательский риск. Этот риск, возникающий при любых видах деятельности, связан с производством продукции, товаров, услуг, их реализацией, коммерцией, финансовыми операциями и осуществлением различных проектов.

Предпринимательский риск складывается под влиянием объективных (внешних) и субъективных (внутренних) факторов.

К наиболее важным внешним факторам относятся: инфляция (значительный и неравномерный рост цен как на сырье, материалы, топливо, энергоносители, комплектующие изделия, транспортные и другие услуги, так и на продукцию и услуги предприятия); изменение банковских процентных ставок и условий кредитования, налоговых ставок и таможенных пошлин; изменения в отношениях собственности и аренды, в трудовом законодательстве и др. Не менее опасно для деятельности предприятия влияние внутренних факторов, которые связаны с ошибками и упущениями руководства и персонала.

Устранить неопределенность будущего в предпринимательской деятельности невозможно, так как она является элементом объективной действительности. Риск присущ предпринимательству и является неотъемлемой частью его экономической жизни. Риск связан с реальными процессами в экономике. Объективность риска связана с наличием факторов, существование которых, в конечном счете, не зависит от действия предпринимателей.

В принятии предпринимателем решения, связанного с риском, важную роль играет его информированность, опыт, квалификация, деловые качества. Предприниматель предрасположен к рискованным решениям в том случае, если уверен в профессионализме исполнителей. Также готовность идти на риск в немалой степени определяется под воздействием результатов реализации, предыдущих решений, принятых в тех же условиях. Ошибки, допущенные ранее в аналогичной ситуации, диктуют выбор более осторожной стратегии. Принципиальное решение о принятии рискового проекта зависит для предпринимателя, принимающего это решение, от его предпочтений между ожидаемой доходностью (рентабельностью) вкладываемых в этот проект средств (в среднем за значительный период времени) и их надежностью, которая в свою очередь понимается как нерискованность, вероятность получения доходов.

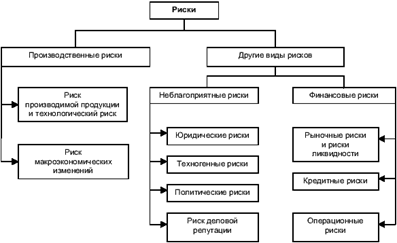

В сводном виде риски, действующие в масштабах предприятия, представлены на рисунке 1.

Рис.1. Риски, действующие в масштабах предприятия

Похожие работы

... . К этим рискам относят также риск потерь, которые могут понести инвесторы в связи с изменением дивидендов по акциям, процентных ставок по облигациям, сертификатам и другим ценным бумагам. 2. Содержание и назначение риск-менеджмента Риск - это финансовая категория. Поэтому на степень и величину риска можно воздействовать через финансовый механизм. Такое воздействие осуществляется с помощью ...

... отношений и связей между субъектами хозяйственного процесса. К функциям субъекта управления относятся: прогнозирование, организация, регулирование, координация, стимулирование и контроль. Прогнозирование в риск – менеджменте представляет собой разработку на перспективу изменений финансового состояния объекта. Организация – это объединение людей, совместно реализующих программу рискового ...

... средств наземного транспорта Страхование средств воздушного транспорта Страхование средств водного транспорта Страхование грузов Страхование других видов имущества Страхование финансовых рисков Страхование ответственности заемщиков за непогашение кредитов Страхование ответственности владельцев автотранспортных средств Страхование иных видов ответственности Страхование детей ...

... последствия управляющего риском воздействия признаны допустимыми, то оно относится к множеству рассматриваемых управляющих воздействий; - разрабатывается критерий оптимальности принимаемого решения по управлению риском; - верификация и оценка вариантов решений; - из множества рассматриваемых решений выбирают наилучшее в соответствии с принятым критерием оптимальности; - ...

0 комментариев