Навигация

ОЦЕНКА ОСОБЕННОСТЕЙ РАЗВИТИЯ КРЕДИТНОЙ ОРГАНИЗАЦИИ

65311

знаков

24

таблицы

9

изображений

3. ОЦЕНКА ОСОБЕННОСТЕЙ РАЗВИТИЯ КРЕДИТНОЙ ОРГАНИЗАЦИИ

Финансовый анализ деятельности коммерческого банка представляет собой систему специальных знаний, связанных с изучением финансово-экономических результатов деятельности банка, выявлением факторов, тенденций и пропорций хозяйственных процессов, обоснованием направлений развития банка. Исследование структуры баланса ООО «Русский Банк Сбережений» целесообразно начать с пассива, отражающего источники собственных и привлеченных средств, поскольку состав и структура пассивов в значительной части определяют объем, структуру активов.

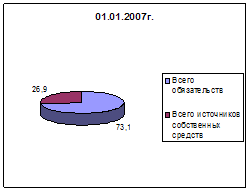

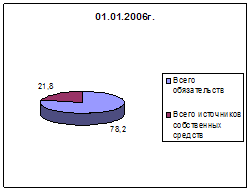

Состав и структура пассива кредитной организации представлены в таблице 3.1, по данным которой можно сделать ряд следующих выводов. За 2006г. объем обязательств банка увеличился на 58291 тыс. руб. и составил 121323 тыс. руб. Наибольший удельный вес в пассивах банка занимают средства клиентов (не кредитных организаций) и составляют 60,69 % на 01.01.2006г. и 60,92 на 01.01.2007г., что в абсолютном выражении равно 48918 тыс. руб. и 101181 тыс. руб. соответственно на 01.01.2006г. и 01.01.2007г. Причем депозиты юридических лиц – основной источник привлеченных средств кредитной организации. Их прирост равен 13067 тыс. руб., составив на 01.01.2007г. 101181 тыс. руб. Сумма средств физических лиц увеличилась более чем в 5 раз. Если за 2005г. было привлечено 9095 тыс. руб., то уже в 2006г. этот показатель увеличился на 39196 тыс. руб., составив на 01.01.2007г. 48291 тыс. руб., что в удельных весах равно 11,28 % и 29,08 % соответственно за 2005г. и 2006г. Это может означать, что банк стал уделять больше внимания вкладам населения в 2006г. Доля средств кредитных организаций также возросла в 2006г., составив 20000 тыс. руб., в сравнении с 14000 тыс. руб. в 2005г.

Второе место в структуре пассива занимают средства акционеров, сумма которых в 2006г. увеличилась на 25000 тыс. руб., составив 35000 тыс. руб. Как правило, у банка теперь есть больше возможностей ответить по своим обязательствам перед вкладчиками. Сумма фондов и неиспользованной прибыли прошлых лет в распоряжении кредитной организации в 2005г. составила 5007 тыс. руб. или 6,21 %, а в 2006г. увеличилась на 2400 тыс. руб. и стала равной 7407 тыс. руб. или 4,46 %.

В 2006г. прибыль банка немного снизилась, составив 2468 тыс. руб. в сравнении с 2527 тыс. руб. в 2005г.

Таблица 3.1. Состав и структура пассива ООО «Русский Банк Сбережений»

| Статьи | Данные на 01.01.06г., тыс.руб. | % | Данные на01.01.07г., тыс.руб. | % | Изменение +, -, тыс.руб. | Темп роста, % |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| Кредиты Центрального банка Российской Федерации | 0 | 0 | 0 | 0 | ─ | ─ |

| Средства кредитных организаций | 14 000 | 17,37 | 20000 | 12,04 | 6000 | 142,86 |

| Средства клиентов (не кредитных организаций) | 48 918 | 60,69 | 101181 | 60,92 | 52263 | 206,84 |

| Вклады физических лиц | 9 095 | 11,28 | 48291 | 29,08 | 39196 | 530,96 |

| Выпущенные долговые обязательства | 0 | 0 | 0 | 0 | ─ | ─ |

| Обязательства по уплате процентов | 0 | 0 | 0 | 0 | ─ | ─ |

| Прочие обязательства | 114 | 0,14 | 142 | 0,09 | 28 | 124,56 |

| Резервы на возможные потери по условным обязательствам кредитного характера, прочим возможным потерям и по операциям с резидентами офшорных зон | 0 | 0 | 0 | 0 | ─ | ─ |

| Всего обязательств | 63 032 | 78,20 | 121323 | 73,1 | 59291 | 192,48 |

| Средства акционеров (участников) | 10 000 | 12,40 | 35000 | 21,07 | 25000 | 350 |

| Зарегистрированные обыкновенные акции и доли | 10 000 | 12,40 | 35000 | 21,07 | 25000 | 350 |

| Зарегистрированные привилегированные акции | 0 | 0 | 0 | 0 | ─ | ─ |

| Незарегистрированный уставный капитал неакционерных кредитных организаций | 0 | 0 | 0 | 0 | ─ | ─ |

| Собственные акции, выкупленные у акционеров | 0 | 0 | 0 | 0 | ─ | ─ |

| Эмиссионный доход | 0 | 0 | 0 | 0 | ─ | ─ |

| Переоценка основных средств | 14 | 0,02 | 14 | 0,01 | 0 | 0 |

| Расходы будущих периодов и предстоящие выплаты, влияющие на собственные средства (капитал) | 22 | 0,03 | 135 | 0,08 | 113 | 613,64 |

| Фонды и неиспользованная прибыль прошлых лет в распоряжении кредитной организации (непогашенные убытки прошлых лет) | 5 007 | 6,21 | 7407 | 4,46 | 2400 | 147,93 |

| Прибыль (убыток) за отчетный период | 2 527 | 3,14 | 2468 | 1,49 | - 59 | 97,67 |

| Всего источников собственных средств | 17 570 | 21,80 | 44754 | 26,9 | 27184 | 254,72 |

| Всего пассивов | 80 602 | 100 | 166077 | 100 | 85475 | 206,05 |

Структура пассивов представлена в виде круговой диаграммы на рис. 3.1.

Рис. 3.1. Структура пассива ООО «Русский Банк Сбережений»

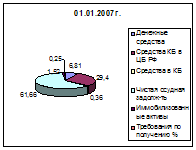

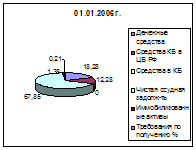

ООО «Русский Банк Сбережений» стал еще более сильным и надежным, и, как следствие, смог расширить свою кредитную деятельность. Об этом свидетельствует также и структура активов банка, представленная в таблице 3.2.

Таблица 3.2. Состав и структура активов кредитной организации

| Статьи | Данные на 01.01.06г., тыс.руб. | % | Данные на01.01.07г., тыс.руб. | % | Изменение +, -, тыс.руб. | Темп роста, % |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| Денежные средства | 14 735 | 18,28 | 11319 | 6,81 | - 3416 | 76,82 |

| Средства кредитных организаций в Центральном банке Российской Федерации | 9 901 | 12,28 | 48828 | 29,4 | 38927 | 493,16 |

| Обязательные резервы | 1 865 | 2,31 | 2041 | 1,23 | 176 | 109,44 |

| Средства в кредитных организациях | 0 | 0 | 587 | 0,36 | 587 | ─ |

| Чистые вложения в торговые ценные бумаги | 0 | 0 | 0 | 0 | ─ | ─ |

| Чистая ссудная задолженность | 54 687 | 67,85 | 102398 | 61,66 | 47711 | 187,24 |

| Чистые вложения в инвестиционные ценные бумаги, удерживаемые до погашения | 0 | 0 | 0 | 0 | ─ | ─ |

| Чистые вложения в ценные бумаги, имеющиеся в наличии для продажи | 0 | 0 | 0 | 0 | ─ | ─ |

| Основные средства, нематериальные активы и материальные запасы | 1 112 | 1,38 | 2523 | 1,52 | 1411 | 266,89 |

| Требования по получению процентов | 167 | 0,21 | 422 | 0,25 | 255 | 252,69 |

| Прочие активы | 0 | 0 | 0 | 0 | ─ | ─ |

| Всего активов | 80 602 | 100 | 166077 | 100 | 85475 | 206,05 |

Проанализировав данную таблицу можно заметить, что наибольший удельный вес в структуре активов банка занимает чистая ссудная задолженность, которая составила 54687 тыс. руб. (67,85 %) и 102398 тыс. руб. (61,66 %) соответственно на 01.01.2006г. и 01.01.2007г. Объем средств кредитной организации в ЦБ РФ увеличился почти в 5 раз (на 38927 тыс. руб.), составив в 2006г. 48828 тыс. руб. за счет увеличения суммы обязательных резервов на 176 тыс. руб.

Значительную долю в структуре актива баланса занимают денежные средства. То, что в банке есть ликвидные средства является положительным, но это не работающие активы, т.е. это средства, не приносящие организации дохода. Так, на 01.01.2006г. их размер составил 18,28 %, на 01.01.2007г. 6,81 %, что в абсолютном выражении равно 14735 тыс. руб. и 11319 тыс. руб. соответственно. Исходя из этого, можно сказать, что остатки кассовой наличности в банке снизились.

Незначительную долю в структуре активов занимают капитализированные активы, что свидетельствует о рациональной структуре актива банка и сопряжено с высоким уровнем доходности и ликвидности. В 2005г. объем таких активов составил 1112 тыс. руб. (1,38 %), но в 2006г. увеличился на 1411 тыс. руб. Это может быть связано в частности с открытием филиалов, оценкой имиджа, сменой оборудования и т.д. Структура банковских активов представлена на рисунке 3.2.

Рис. 3.2. Структура активов ООО «Русский Банк Сбережений»

Рис. 3.2. Структура активов ООО «Русский Банк Сбережений»

После анализа активов и пассивов целесообразно оценить объем доходов и расходов банка, который представлен в таблице 3.3.

Таблица 3.3. Объем доходов и расходов ООО «Русский Банк Сбережений»

| Наименование | Данные на 01.01.06г., тыс.руб. | Данные на 01.01.07г., тыс.руб. | Изменение, +, -, тыс.руб. | Темп роста, % |

| Процентные доходы | 12306 | 14315 | 2009 | 116,3 |

| Процентные расходы | 2821 | 4138 | 1317 | 146,7 |

| Чистый процентный доход | 9485 | 10177 | 692 | 107,3 |

| Комиссионные доходы | 4200 | 9961 | 5761 | 237,2 |

| Комиссионные расходы | 238 | 632 | 394 | 265,5 |

| Чистый комиссионный доход | 3962 | 9329 | 5367 | 235,5 |

| Административно-управленческие расходы | 9802 | 14172 | 4370 | 144,6 |

| Прибыль (убыток) | 2527 | 2468 | -59 | 97,7 |

По данным таблицы видно, что процентные доходы кредитной организации на 01.0102006г. составляли 12306 тыс. руб., а к 01.01.2007г. они достигли величины 14315 тыс. руб., т.е. их увеличение составило 2009 тыс. руб. С ростом процентных доходов выросли и процентные расходы. Если в 2005г. они составляли 2821 тыс. руб., то в 2006г. темп роста равен 146,7 %, составив 4138 тыс. руб. Исходя из этого, чистый процентный доход составил 9485 тыс. руб. и 10177 тыс. руб., соответственно на 01.01.2006г и 01.01.2007г.

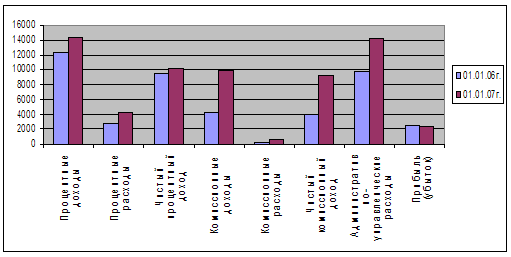

Изменение объема доходов и расходов кредитной организации за 2005-2006гг. представлено на рисунке 3.3.

Рис. 3.3. Изменение доходов и расходов коммерческого банка

Из представленного рисунка можно увидеть, что комиссионные доходы и расходы также увеличивались, и в итоге чистый комиссионный доход составил в 2006г. 9329 тыс. руб., что на 5367 тыс. руб. больше, чем в предыдущем году.

Административно-управленческие расходы в течение рассматриваемого периода увеличились. Если в 2005г. их размер составил 9802 тыс. руб., то уже в 2006г. они выросли до 14172 тыс. руб.

Зато прибыль в отчетном году уменьшилась. Так, на 01.01.2006г. она равнялась 2527 тыс. руб., что на 59 тыс. руб. больше, чем на 01.01.2007г.

ЗАКЛЮЧЕНИЕ

Первая часть курсовой работы посвящена изучению теоретических основ определения и формирования собственного капитала кредитной организации. Собственный капитал представляет собой особую форму банковских ресурсов. Он, в отличие от других источников, носит постоянный безвозвратный характер, имеет четко выраженную правовую основу и функциональную определенность, является обязательным условием образования и функционирования любого коммерческого банка, т.е. служит стержнем, на который опирается вся деятельность банка с первого дня его существования.

Несмотря на незначительную долю в ресурсах коммерческого банка (в среднем около 17%), собственный капитал выполняет жизненно важные функции, которые необходимы для нормального функционирования банка и дальнейшего его развития: защитную, оперативную и регулирующую.

Вторая часть работы посвящена организационной деятельности коммерческого банка. Объектом исследования является ООО «Русский Банк Сбережений», фактический адрес которого: 357350, Ставропольский край, Предгорный район, станица Ессентукская, ул. Гагарина, 148. Основными направлениями деятельности кредитной организации является: кредитование физических лиц; расчетно-кассовое обслуживание физических и юридических лиц; привлечение денежных средств во вклады; валютно-обменные операции; переводы без открытия банковского счета; сдача в аренду индивидуальных сейфовых ячеек; международные денежные переводы «Юнистрим».

Исходя из финансовых результатов деятельности ООО «Русский Банк Сбережений» можно заметить, что валюта баланса на 01.01.2005г. составляла 58278 тыс. руб. В 2006г. она продолжает расти, но более быстрыми темпами, чем в прошлом году. Так, ее размер на 01.01.2007г. вырос на 7878 тыс. руб., составив 171052 тыс. руб. в сравнении с 2005г.

В третьей главе рассматривается оценка особенностей развития кредитной организации. Наибольший удельный вес в пассивах банка занимают средства клиентов (не кредитных организаций) и составляют 60,69 % на 01.01.2006г. и 60,92 на 01.01.2007г., что в абсолютном выражении равно 48918 тыс. руб. и 101181 тыс. руб. соответственно на 01.01.2006г. и 01.01.2007г. Причем депозиты юридических лиц – основной источник привлеченных средств кредитной организации. Их прирост равен 13067 тыс. руб., составив на 01.01.2007г. 101181 тыс. руб. Сумма средств физических лиц увеличилась более чем в 5 раз. Если за 2005г. было привлечено 9095 тыс. руб., то уже в 2006г. этот показатель увеличился на 39196 тыс. руб., составив на 01.01.2007г. 48291 тыс. руб., что в удельных весах равно 11,28 % и 29,08 % соответственно за 2005г. и 2006г. Доля средств кредитных организаций также возросла в 2006г., составив 20000 тыс. руб., в сравнении с 14000 тыс. руб. в 2005г. Таким образом, можно сказать, что банк оправдывает свое сберегательное название.

Второе место в структуре пассива занимают средства акционеров, сумма которых в 2006г. увеличилась на 25000 тыс. руб., составив 35000 тыс. руб. Как правило, у банка теперь есть больше возможностей ответить по своим обязательствам перед вкладчиками.

ООО «Русский Банк Сбережений» стал еще более сильным и надежным, и, как следствие, смог расширить свою кредитную деятельность. Об этом свидетельствует также и структура активов банка. Наибольший удельный вес в структуре активов банка занимает чистая ссудная задолженность, которая составила 54687 тыс. руб. (67,85 %) и 102398 тыс. руб. (61,66 %) соответственно на 01.01.2006г. и 01.01.2007г. Объем средств кредитной организации в ЦБ РФ увеличился почти в 5 раз (на 38927 тыс. руб.), составив в 2006г. 48828 тыс. руб. за счет увеличения суммы обязательных резервов на 176 тыс. руб.

Значительную долю в структуре актива баланса занимают денежные средства, следовательно, в банке есть ликвидные средства, что является положительным и в кассах находится достаточно средств, чтобы ежедневно бесперебойно выполнять требования клиентов по безналичному перечислению средств и по выдачи наличных денег с их счетов. Так, на 01.01.2006г. их размер составил 18,28 %, на 01.01.2007г. 6,81 %, что в абсолютном выражении равно 14735 тыс. руб. и 11319 тыс. руб. соответственно.

Незначительную долю в структуре активов занимают капитализированные активы, что свидетельствует о рациональной структуре актива банка и сопряжено с высоким уровнем доходности и ликвидности. В 2005г. объем таких активов составил 1112 тыс. руб. (1,38 %), но в 2006г. увеличился на 1411 тыс. руб. Это может быть связано в частности с открытием филиалов, оценкой имиджа, сменой оборудования и т.д.

После анализа активов и пассивов целесообразно оценить объем доходов и расходов банка. Процентные доходы кредитной организации на 01.0102006г. составляли 12306 тыс. руб., а к 01.01.2007г. они достигли величины 14315 тыс. руб., т.е. их увеличение составило 2009 тыс. руб. С ростом процентных доходов выросли и процентные расходы. Если в 2005г. они составляли 2821 тыс. руб., то в 2006г. темп роста равен 146,7 %, составив 4138 тыс. руб. Исходя из этого, чистый процентный доход равен 9485 тыс. руб. и 10177 тыс. руб., соответственно на 01.01.2006г и 01.01.2007г. Комиссионные доходы и расходы также увеличивались, и в итоге чистый комиссионный доход составил в 2006г. 9329 тыс. руб., что на 5367 тыс. руб. больше, чем в предыдущем году.

Зато прибыль в отчетном году уменьшилась. Так, на 01.01.2006г. она равнялась 2527 тыс. руб., что на 59 тыс. руб. больше, чем на 01.01.2007г.

В настоящее время Русский Банк Сбережений – это современный, динамично развивающийся универсальный банк, предоставляющий своим клиентам полный перечень основных банковский услуг.

СПИСОК ИСПОЛЬЗУЕМОЙ ЛИТЕРАТУРЫ

1. Банковское дело. /под ред. проф. О.И. Лаврушина/. –М.: Финансы и статистика, 2005. -672с

2. Тютюнник А.В., Турбанов А.В. Банковское дело. – М.: Финансы и статистика, 2005. – 608с.

3. Деньги, кредит, банки. Учебник /под ред.проф. В.В.Иванова, Б.И. Соколова. – М.: ТК Велби, Издательство Проспект, 2004г. – 624с.

4. В.Е.Леонтьев, Н.П. Радковская. Финансы, деньги, кредит, банки. С.-П.: 2002, - 384с.

5. Банки и банковское дело. Под ред. И.Т.Балабанова. С.-П.: Питер, 2002, - 904с.

6. Банковское дело: Учебник / Под ред. Г.Н. Белоглазовой, Л.П. Кроливецкой. – 5 – е изд., перераб. и доп. – М.: Финансы и статистика, 2003. – 592 с

7. Банк России: организация деятельности. В 2-х книгах. – М.:ДеКА, 2000.

8. Банковское дело: Учебник /Под ред. В.И.Колесникова - М.: Финансы и статистика, 2001. – 497 с.

9. Банковское дело: управление и технологии: Учебное пособие для вузов /Под редакцией проф. А.М. Тавасиева. – М.: ЮНИТИ-ДАНА, 2001. – 863 с.

10. Батракова Л.Г. Анализ процентной политики коммерческого банка: Учебное пособие. – М.: Логос, 2002. 152 с.: ил.

11. Банковское дело: Учебник / Под ред. О.И. Лаврушина. - М.: Изд-во РОСТО, 2001. – 576 с.

12. Деньги, кредит. Банки Ценные бумаги. Практикум. Учебное пособие для вузов /Под ред. проф. Е.Ф. Жукова. – М.: ЮНИТИ – ДАНА, 2001. – 310 с.

13. Деньги. Кредит. Банки: Учебник для вузов./Е.Ф. Жуков, Л.М. Максимова, А.В. Печникова и др.; Под ред. проф. Е.Ф. Жукова. – М.: Банки и биржи, ЮНИТИ, 1999. – 622с.

14. Международные валютно-кредитные и финансовые отношения: Учебник/ Под ред. Л.Н. Красавиной, 2-е изд., перераб. и доп. – М.: Финансы и статистика, 2000. – 608с.

15. Основы международных валютно-финансовых и кредитных отношений: Учебник / Под ред. проф. В.В. Круглова. – М.: ИНФРА – М, 2000. – 432 с.

16. Пещанская И.В. Организация деятельности коммерческого банка: Учебное пособие. - М.: ИНФРА - М, 2001.-320 с.

17. Реорганизация коммерческих банков: Учебное пособие / Под ред. И.В. Ларионовой. – М.: Финансы и статистика, 2000. – 374 с.

18. Статистика финансов: Учебник / Под ред. проф. В.Н. Салина. – М.: Финансы и статистика, 2000. – 816 с.

19. Закон РФ «О банках и банковской деятельности» №395-11 (с изменениями и дополнениями)

20. Закон РФ «О Центральном банке Российской Федерации (Банке России)» № 86-ФЗ (с изменениями и дополнениями от 10 июля 2002 года)

21. www.rusbs.ru

22. www.banks-rate.ru

ПРИЛОЖЕНИЕ

ПРИЛОЖЕНИЕ 1

| Коммерческий Банк Предгорье общество с ограниченной ответственностью | |

| Бухгалтерский баланс на 1 января 2006 года | |

| Регистрационный номер: 779 | |

| БИК-код: 40724712 | |

| Адрес: 357350, Ставропольский край, Предгорный район, ст. Ессентукская, ул. Гагарина 148 | |

| тыс. рублей | |

|

|

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Председатель Правления: Арзиманова В.С. Главный бухгалтер: Шилова Л.И.

ПРИЛОЖЕНИЕ 2

| Коммерческий Банк Предгорье общество с ограниченной ответственностью | |

| Отчет о прибылях и убытках за 2005 год | |

| Регистрационный номер: 779 | |

| БИК-код: 40724712 | |

| Адрес: 357350, Ставропольский край, Предгорный район, ст. Ессентукская, ул. Гагарина 148 | |

| тыс. рублей | |

|

|

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Председатель Правления: Арзиманова В.С.

Главный бухгалтер: Шилова Л.И.

ПРИЛОЖЕНИЕ 3

| Коммерческий Банк Предгорье общество с ограниченной ответственностью | |

| Бухгалтерский баланс на 1 января 2007 года | |

| Регистрационный номер: 779 | |

| БИК-код: 40724712 | |

| Адрес: 357350, Ставропольский край, Предгорный район, ст. Ессентукская, ул. Гагарина 148 | |

| тыс. рублей | |

|

|

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Председатель Правления: Арзиманова В.С. Главный бухгалтер: Шилова Л.И.

ПРИЛОЖЕНИЕ 4

| Коммерческий Банк Предгорье общество с ограниченной ответственностью | |

| Отчет о прибылях и убытках за 2006 год | |

| Регистрационный номер: 779 | |

| БИК-код: 40724712 | |

| Адрес: 357350, Ставропольский край, Предгорный район, ст. Ессентукская, ул. Гагарина 148 | |

| тыс. рублей | |

|

|

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Председатель Правления: Арзиманова В.С.

Главный бухгалтер: Шилова Л.И.

ПРИЛОЖЕНИЕ 5

Финансовые показатели деятельности ООО «Русский Банк Сбережений»

| месяц | валюта баланса | чистые активы | ликвидные активы | работающие активы | кредиты, выданные коммерческим организациям | собственный капитал | суммарные обязательства | обязательства до востребования | фактическая прибыль | средства юридических лиц | средства частных лиц | кор. счет в ЦБ РФ | уставный фонд | привлеченные средства других банков | выданные МБК | полученные МБК | рублевые счета бюджетных организаций |

| 2007-04 | 239211 | 235217 | 109641 | 119848 | 106388 | 95492 | 131379 | 59943 | 699 | 51682 | 68647 | 17345 | 85000 | 10000 | 0 | 10000 | 1043 |

| 2007-03 | 216035 | 209491 | 97821 | 107765 | 95050 | 60390 | 149516 | 70874 | 3059 | 63553 | 63407 | 55453 | 50000 | 20000 | 0 | 20000 | 2175 |

| 2007-02 | 185498 | 178818 | 66133 | 108414 | 96150 | 45248 | 134605 | 47896 | 2878 | 41945 | 69846 | 10585 | 35000 | 20000 | 0 | 20000 | 2449 |

| 2007-01 | 171052 | 164185 | 58106 | 104035 | 91700 | 44896 | 121078 | 45402 | 2468 | 44657 | 53316 | 46787 | 35000 | 20000 | 0 | 20000 | 3042 |

| 2006-12 | 174222 | 164070 | 52920 | 113389 | 101800 | 44024 | 125303 | 59023 | 1701 | 55819 | 32595 | 8955 | 35000 | 30000 | 0 | 30000 | 6497 |

| 2006-11 | 175752 | 166218 | 78046 | 89651 | 78600 | 43853 | 127891 | 71194 | 1610 | 62782 | 33864 | 37364 | 35000 | 25000 | 0 | 25000 | 5691 |

| 2006-10 | 150241 | 141399 | 47217 | 95854 | 84800 | 43534 | 102832 | 51476 | 1416 | 44961 | 32177 | 13283 | 35000 | 20000 | 0 | 20000 | 5621 |

| 2006-09 | 141843 | 134011 | 55494 | 79568 | 70450 | 43688 | 94864 | 57237 | 1491 | 53970 | 28081 | 18876 | 35000 | 8000 | 0 | 8000 | 4522 |

| 2006-08 | 87667 | 79132 | 17790 | 63280 | 54600 | 23378 | 61231 | 33065 | 1436 | 36863 | 15595 | 6937 | 15000 | 3000 | 0 | 3000 | 5490 |

| 2006-07 | 93733 | 84881 | 16540 | 70966 | 59450 | 23377 | 67316 | 32100 | 1416 | 32992 | 14098 | 12031 | 15000 | 14000 | 0 | 14000 | 6226 |

| 2006-06 | 103901 | 95643 | 30569 | 66797 | 51600 | 23095 | 78338 | 37876 | 643 | 39262 | 12868 | 4977 | 15000 | 20000 | 0 | 20000 | 5917 |

| 2006-05 | 96257 | 89570 | 24895 | 65937 | 51050 | 23216 | 70909 | 31747 | 558 | 33954 | 11958 | 11501 | 15000 | 20000 | 0 | 20000 | 4997 |

| 2006-04 | 96667 | 89724 | 43446 | 47870 | 32350 | 23008 | 70843 | 40723 | 2907 | 38140 | 11295 | 15267 | 15000 | 17000 | 0 | 17000 | 4371 |

| 2006-03 | 87531 | 80601 | 23448 | 58796 | 44650 | 22919 | 61917 | 31091 | 2786 | 25219 | 11137 | 9475 | 15000 | 21000 | 0 | 21000 | 4415 |

| 2006-02 | 67815 | 62437 | 14641 | 47220 | 36523 | 17877 | 47377 | 15207 | 2718 | 11231 | 10107 | 5336 | 10000 | 23000 | 0 | 23000 | 2914 |

| 2006-01 | 83174 | 62516 | 22771 | 55226 | 44142 | 17570 | 62918 | 35185 | 2527 | 20276 | 10252 | 8036 | 10000 | 14000 | 0 | 14000 | 18390 |

| 2005-12 | 94996 | 54493 | 24391 | 65702 | 51555 | 17011 | 74909 | 52800 | 2010 | 22311 | 10280 | 10487 | 10000 | 4000 | 4000 | 4000 | 38207 |

| 2005-11 | 91837 | 52999 | 27027 | 60030 | 45905 | 16780 | 72280 | 49811 | 1796 | 27334 | 8152 | 17927 | 10000 | 0 | 4000 | 0 | 36663 |

| 2005-10 | 98800 | 61237 | 40592 | 53723 | 44077 | 16565 | 79561 | 52804 | 1546 | 31439 | 8524 | 15894 | 10000 | 4000 | 0 | 4000 | 35598 |

| 2005-09 | 90263 | 59272 | 26032 | 59852 | 50135 | 16263 | 71384 | 39647 | 1241 | 29491 | 8779 | 3815 | 10000 | 4000 | 0 | 4000 | 28976 |

| 2005-08 | 94239 | 62284 | 28588 | 61292 | 51248 | 16041 | 75654 | 42898 | 1021 | 31069 | 9418 | 17153 | 10000 | 5000 | 0 | 5000 | 29990 |

| 2005-07 | 90281 | 60480 | 29360 | 56752 | 46580 | 15882 | 71974 | 39195 | 875 | 26235 | 8836 | 7443 | 10000 | 8800 | 0 | 5000 | 27917 |

| 2005-06 | 93291 | 58986 | 24855 | 64292 | 53910 | 15727 | 75228 | 42955 | 710 | 20626 | 8182 | 4030 | 10000 | 13800 | 0 | 10000 | 32432 |

| 2005-05 | 87202 | 51740 | 20510 | 62980 | 52360 | 15526 | 69511 | 43939 | 517 | 15408 | 8319 | 2935 | 10000 | 11800 | 0 | 8000 | 33984 |

| 2005-04 | 93388 | 49531 | 30992 | 57848 | 47250 | 15473 | 75105 | 63391 | 2163 | 21615 | 8048 | 16259 | 10000 | 3800 | 0 | 0 | 41456 |

| 2005-03 | 76376 | 43221 | 17613 | 54493 | 44280 | 15385 | 58431 | 43328 | 2095 | 12508 | 8124 | 5674 | 10000 | 6800 | 0 | 3000 | 30859 |

| 2005-02 | 64547 | 34808 | 10936 | 49213 | 39548 | 15305 | 46790 | 34342 | 2011 | 10578 | 8559 | 2508 | 10000 | 0 | 0 | 0 | 27469 |

| 2005-01 | 58278 | 47848 | 9436 | 44062 | 34608 | 15003 | 40965 | 22112 | 1720 | 19379 | 8148 | 3432 | 10000 | 5000 | 0 | 5000 | 8433 |

Похожие работы

... банки развития, деятельность которых связанная с кредитной кооперацией. Банки такого типа создаются преимущественно в странах, которые развиваются. Особое место в кредитной системе и на финансовых рынках занимают коммерческие банки. В большинстве стран (в том числе в Украине) это наиболее многочисленная группа финансовых посредников. Коммерческий банк - это кредитное учреждение, которое ...

... к 1 группе риска – анализ деятельности контрагента и/или функционирования рынка не выявил реальной и потенциальной угрозы потерь, есть все основания полагать, что контрагент полностью и своевременно выполнит свои обязательства. 3. Учет собственного капитала 3.1 Характеристика счетов бухгалтерского учета, используемых для учета собственного капитала Счет N 102 "Уставный капитал ...

... имеет другое назначение, чем в других сферах предпринимательства. Если в последних это — обеспечение платежеспособности и выполнение большинства оперативных функций предприятий и организаций, то собственный капитал коммерческого банка служит прежде всего для страхования интересов вкладчиков и меньшей мерой — для финансового обеспечения своей оперативной деятельности. Размер собственного капитала ...

... четвертом квартале и достаточности капитала (в третьем квартале), в то время как изменения прибыльности капитала способствовали росту данного показателя. 1.3 Коэффициентный анализ деятельности банка Коэффициентный анализ применяется для выявления количественных взаимосвязей между различными группами статей баланса на основе соотношений для оценки конкретных аспектов банковской деятельности. ...

0 комментариев