Навигация

Расчет величины собственного капитала банка

65311

знаков

24

таблицы

9

изображений

1.3. Расчет величины собственного капитала банка

Собственный капитал как совокупность всех источников основного и дополнительного капиталов, числящихся на балансе банка, представляет валовой собственный капитал банка (капитал-брутто). Однако в российской банковской практике для расчета экономических нормативов, лимитов открытой валютной позиции и в других случаях, когда для определения значения пруденциальных банковских норм задействованы собственные средства (капитал) банка, используется показатель чистого собственного капитала (капитал-нетто), который представляет собой величину фактически имеющихся у банка собственных средств и может быть использован в качестве кредитных ресурсов. Определяется чистый собственный капитал путем уменьшения величины валового собственного капитала на отвлеченную, иммобилизованную часть собственных средств.

Характерной особенностью двухуровневой структуры собственного капитала банка является установление предельных соотношений между различными его частями. В частности, основной капитал банка должен составлять по меньшей мере 50% от общей величины собственного капитала банка, а дополнительный капитал соответственно не может быть по своему размеру больше величины основного капитала. Кроме того, наличие элементов капитала второго уровня допустимо лишь в размере, составляющем определенную часть основного капитала (как, например, по субординированному кредиту).

Отмеченное обстоятельство обусловливает необходимость расчета чистого собственного капитала банка последовательно, в три этапа.

Первый этап - это определение величины чистого основного капитала. Из суммы всех имеющихся у банка источников основного капитала, составляющих, как уже отмечалось, первый уровень валового собственного капитала банка, исключаются нематериальные активы; собственные акции, выкупленные коммерческим банком у акционеров; непокрытые убытки предшествующих лет; убыток текущего года.

Второй этап - определение реальной величины дополнительного капитала (т.е. с учетом ограничений), которая будет включена в расчет чистого собственного капитала банка. Сумма источников дополнительного капитала банка сравнивается с полученной величиной чистого основного капитала. Если эта сумма окажется меньше либо равна величине чистого основного капитала, то вся она будет включена в расчет дополнительного капитала. В противном случае она должна быть уменьшена до размера, равного величине чистого основного капитала, расчет которой произведен на первом этапе. Если полученная величина чистого основного капитала будет иметь нулевое или отрицательное значение, то источники дополнительного капитала вообще не будут включаться в расчет собственного капитала банка.

Таким образом, достигается предельное соотношение между различными частями собственного капитала банка: сумма элементов дополнительного капитала не должна превышать 100% величины чистого основного капитала.

Третий этап - расчет величины чистого собственного капитала. Из общей суммы полученных в результате двух предыдущих этапов величин чистого основного и дополнительного капиталов вычитают величину недосозданного резерва под возможные потери по ссудам под 2 - 4-ю группы риска и под обесценение ценных бумаг, просроченную дебиторскую задолженность длительностью свыше 30 дней, вложения банка в акции (доля участия), приобретенные для инвестирования, предоставленные субординированные кредиты и другие отвлеченные собственные средства.

Величина чистого собственного капитала банка должна быть положительной. Отрицательная его величина свидетельствует о том, что коммерческий банк фактически не имеет свободных собственных средств, а на покрытие непредвиденных затрат банка используются исключительно привлеченные средства. В результате значительно снижается финансовая устойчивость коммерческого банка, что ведет в случае возникновения кризисной ситуации к серьезным осложнениям и дополнительным трудностям.

1.4. Достаточность собственного капитала банка

Термин «достаточность капитала» определяет надежность банка. Благодаря той защите, которую собственный капитал противопоставляет чрезвычайным расходам, поддержание его на достаточном уровне является зачастую основным способом обеспечения доверия населения к коммерческим банкам и убеждения кредиторов в его финансовой устойчивости. Неслучайно поэтому вопрос достаточности собственного капитала относится к числу наиболее острых вопросов банковской практики и является для коммерческих банков и для Банка России одним из актуальных.

Любой коммерческий банк, который ориентируется на определенный круг клиентов и объем предоставляемых им услуг, должен иметь собственный капитал такой величины, чтобы быть в состоянии удовлетворять все обоснованные потребности своих клиентов в заемных средствах и своевременно выполнять все взятые на себя обязательства, не нарушая при этом установленных нормативов и не подвергая себя повышенному риску.

Принятый в российской банковской практике для контроля за поддержанием коммерческими банками собственного капитала на достаточном для возмещения потерь в критических ситуациях метод расчета норматива достаточности банковского капитала во многом соответствует международным стандартам.

В соответствии с инструкцией Банка России «О порядке регулирования деятельности кредитной организации» № 1 в основу методики определения достаточной величины собственного капитала банка положен принцип взвешивания активов на риск. Это означает, что при расчете норматива достаточности капитала банка его активы группируются в зависимости от степени риска вложений и возможной потери части их стоимости. Взвешивание активов по степени риска производится путем умножения остатка средств на соответствующем балансовом счете или их части на коэффициент риска. Активы российских банков подразделяются на пять групп с весовыми коэффициентами 0 - 2, 10, 20, 70 и 100%. Нулевой риск присваивается средствам на корреспондентском и депозитном счетах в Банке России, обязательным резервам, перечисленным в Банк России, средствам банков, депонированным для расчетов чеками, средствам на накопительных счетах при выпуске акций, вложениям в облигации Банка России, не обремененным обязательствами, и другим средствам. Напротив, наиболее высокую степень риска (70 - 100%) Банк России установил для средств на счетах в банках - резидентах РФ и в банках - нерезидентах стран, не входящих в число группы развитых стран, для ценных бумаг для перепродажи и прочих активов.

Норматив достаточности капитала коммерческого банка определяется как отношение собственного капитала банка к суммарному объему активов, взвешенных с учетом риска, а его минимально допустимое значение устанавливается в зависимости от размера собственного капитала банка. Минимально допустимое значение норматива достаточности собственных средств (капитала) банка, равно как и минимальный размер капитала создаваемого банка, изменялось с изменением условии работы банков. Так, до 1996г. норматив составлял 4%, затем был повышен до 5% и затем, ежегодно возрастая, достиг к февралю 1999г. 8%. С 1 января 2000г. значение данного норматива было установлено для банков с капиталом, эквивалентным 5 млн. евро и выше, в размере 10%, а с капиталом менее 5 млн. евро - 11 %.

2. ОРГАНИЗАЦИЯ ДЕЯТЕЛЬНОСТИ ООО « РУССКИЙ БАНК СБЕРЕЖЕНИЙ»

2.1. Общая характеристика ООО «Русский Банк Сбережений»

Объектом исследования является ООО «Русский Банк Сбережений». Фактический адрес: 357350, Ставропольский край, Предгорный район, станица Ессентукская, ул. Гагарина, 148. Кредитная организация зарегистрирована Центральным Банком Российской Федерации 14 ноября 1990г. 11 ноября 2004г. Банк включен в реестр банков-участников системы страхования вкладов. 12 сентября 2006г. открыт дополнительный офис по адресу г. Ессентуки, ул. Гагарина, 13. В ноябре 2006г. заключен Генеральный договор с Пенсионным Фондом о выплате пособий и пенсий, введены новые виды вкладов Пенсионный «До востребования» и Пенсионный «Накопительный».

14 февраля 2007 изменилось полное название с «Коммерческий Банк «Предгорье» общество с ограниченной ответственностью» на «Русский Банк Сбережений (общество с ограниченной ответственностью)».

В июле-августе 2007г. открылись два дополнительных офиса Банка по адресам: г. Ессентуки, ул. Вокзальная, 8 и г. Ессентуки, ул. Вокзальная, 35а, в которых будут осуществляться операции по приему платежей населения, операции по вкладам граждан, в том числе зачисление и выдача пенсий, а также срочные переводы по России и СНГ.

На основе финансовых результатов деятельности ООО «Русский Банк Сбережений» можно целесообразно оценить динамику банковских активов и пассивов за 2005-2007гг.

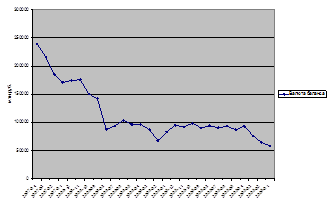

На рисунке 2.1 показано ежемесячное изменение валюты баланса кредитной организации.

Рис. 2.1. Изменение валюты баланса за 2005-2007гг.

Из рисунка видно, что валюта баланса на 01.01.2005г. составляла 58278 тыс. руб. В 2006г. она продолжает расти, но более быстрыми темпами, чем в прошлом году. Так, ее размер на 01.01.2007г. вырос на 7878 тыс. руб., составив 171052 тыс. руб. в сравнении с 2005г.

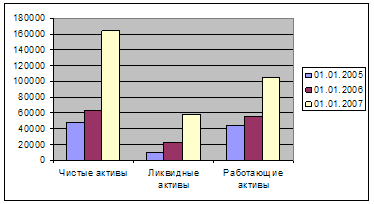

Произошли существенные изменения и в активах банка. Динамика изменения активов кредитной организации приводится в таблице 2.1.

Таблица 2.1. Динамика активов ООО «Русский Банк Сбережений»

| Статьи | Сумма. млн. руб. | Изменение. +,-, млн.руб. | Темп роста, % | ||||

| 01.01.2005 | 01.01.2006. | 01.01.2007 | 01.01.2006. | 01.01.2007 | 01.01.2006. | 01.01.2007 | |

| Чистые активы | 47848 | 62516 | 164185 | 14668 | 101669 | 130,7 | 262,6 |

| Ликвидные активы | 9436 | 22771 | 58106 | 13335 | 35335 | 241,3 | 255,3 |

| Работающие активы | 44062 | 55226 | 104035 | 11164 | 48806 | 125,3 | 188,4 |

| Валюта баланса | 58278 | 83174 | 171052 | 20896 | 87878 | 142,7 | 205,7 |

По данным таблицы видно, что объем чистых активов стабильно растет. Если на 01.01.2005г. их сумма составила 47847 тыс. руб., то на 01.01.2007она возросла до 164185 тыс. руб.

Объем ликвидных активов также значительно увеличился. На 01.01.2005г. их сумма составила 9436 тыс.руб., затем возросла на 13335 тыс. руб. и 01.01.2007г. составила 58106 тыс. руб. Это означает, что в кассах банка находится достаточно средств, чтобы ежедневно бесперебойно выполнять требования клиентов по безналичному перечислению средств и по выдачи наличных денег с их счетов.

Сумма работающих активов стабильно растет. Так, на 01.01.2005г. их объем равен 44062 тыс. руб., на 01.01.2006г. темп роста составил 125,3%, а 01.01.2007г. – 188,4%.

На рисунке 2.2 представлена динамика активов банка.

Рис. 2.2. Динамика активов банка за 2005-2007гг.

Динамика изменений пассивов банка приводится в таблице 2.2, по которой можно сделать ряд выводов. Величина собственного капитала составила на 01.01.2006г. 17570 тыс. руб., что на 27326 тыс. руб. больше, чем на 01.01.2005г. и на 27326 меньше, чем на 01.01.2007г., что свидетельствует о стабильно увеличении средств его акционеров.

Сумма депозитов физических и юридических лиц, а также кредитных организаций с каждым годом увеличивается, т.е. банк оправдывает свое сберегательное название.

Таблица 2.2. Динамика изменений пассивов кредитной организации

| Статьи | Сумма. млн. руб. | Изменение. +,-, млн.руб. | Темп роста, % | ||||

| 01.01.2005 | 01.01.2006 | 01.01.2007 | 01.01.2006 | 01.01.2007 | 01.01.2006. | 01.01.2007 | |

| Собственный капитал | 15003 | 17570 | 44896 | 2567 | 27326 | 117,1 | 255,5 |

| Средства юридических лиц | 19379 | 20276 | 44657 | 897 | 24381 | 104,6 | 220,2 |

| Средства физических лиц | 8148 | 10252 | 53316 | 2104 | 43064 | 125,8 | 520,1 |

| Средства кредитных организаций | 5000 | 14000 | 20000 | 9000 | 6000 | 280,0 | 142,9 |

| Валюта баланса | 58278 | 83174 | 171052 | 24896 | 87878 | 142,7 | 205,7 |

На рисунке 2.3 показана динамика пассивов ООО «Русский Банк Сбережений» за 2005- 2007гг.

Рис. 2.3. Динамика пассивов ООО «Русский Банк Сбережений» за 2005- 2007гг.

В настоящее время Русский Банк Сбережений – это современный, динамично развивающийся универсальный банк, предоставляющий своим клиентам полный перечень основных банковский услуг.

Похожие работы

... банки развития, деятельность которых связанная с кредитной кооперацией. Банки такого типа создаются преимущественно в странах, которые развиваются. Особое место в кредитной системе и на финансовых рынках занимают коммерческие банки. В большинстве стран (в том числе в Украине) это наиболее многочисленная группа финансовых посредников. Коммерческий банк - это кредитное учреждение, которое ...

... к 1 группе риска – анализ деятельности контрагента и/или функционирования рынка не выявил реальной и потенциальной угрозы потерь, есть все основания полагать, что контрагент полностью и своевременно выполнит свои обязательства. 3. Учет собственного капитала 3.1 Характеристика счетов бухгалтерского учета, используемых для учета собственного капитала Счет N 102 "Уставный капитал ...

... имеет другое назначение, чем в других сферах предпринимательства. Если в последних это — обеспечение платежеспособности и выполнение большинства оперативных функций предприятий и организаций, то собственный капитал коммерческого банка служит прежде всего для страхования интересов вкладчиков и меньшей мерой — для финансового обеспечения своей оперативной деятельности. Размер собственного капитала ...

... четвертом квартале и достаточности капитала (в третьем квартале), в то время как изменения прибыльности капитала способствовали росту данного показателя. 1.3 Коэффициентный анализ деятельности банка Коэффициентный анализ применяется для выявления количественных взаимосвязей между различными группами статей баланса на основе соотношений для оценки конкретных аспектов банковской деятельности. ...

0 комментариев