Понятие безналичных расчетов

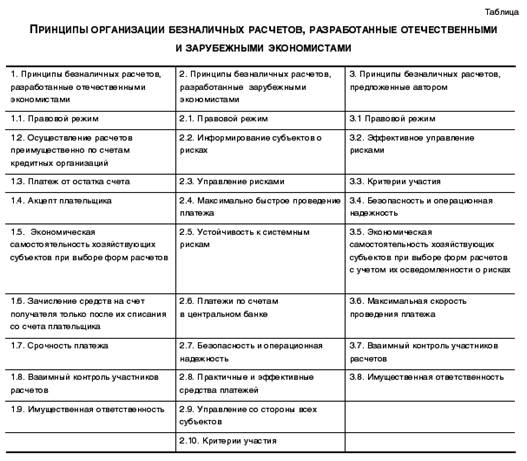

Сущность и принципы организации безналичных расчетов

Расчеты платежными поручениями

Расчеты платежными требованиями-поручениями

Чековая форма расчетов

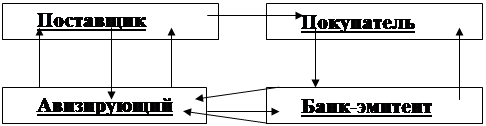

Расчет аккредитивами

Направления совершенствования системы безналичных расчетов на примере «ИМПЭКСБАНКа»

Проблемы системы безналичных расчетов в современных условиях и пути их решения

Навигация

Направления совершенствования системы безналичных расчетов на примере «ИМПЭКСБАНКа»

Система безналичных расчетов в Российской Федерации и направления ее совершенствования

118718

знаков

25

таблиц

0

изображений

3.1. Направления совершенствования системы безналичных расчетов на примере «ИМПЭКСБАНКа»

Основной целью деятельности ОАО «ИМПЭКСБАНК» является получение прибыли. Прочие цели определяются Уставом банка. К числу операций, осуществляемых банком, относятся:

привлечение денежных средств физических и юридических лиц во вклады до востребования и на определенный срок;

размещение указанных средств от своего имени и за свой счет;

открытие и ведение банковских счетов физических и юридических лиц;

осуществление расчетов по поручению физических и юридических лиц, в том числе банков-корреспондентов, по их банковским счетам;

кассовое обслуживание физических и юридических лиц;

купля-продажа иностранной валюты в наличной и безналичной форме (USD, EUR).

С 2001 года Банк активно сотрудничает с международным рейтинговым агентством Standard & Poors. В декабре 2002года Агентство повысило рейтинг Банка до уровня «ССС/С» (прогноз стабильный), в октябре 2002 года включило ИМПЭКСБАНК в число 100 крупнейших банков Центральной и Восточной Европы по величине капитала с учетом переоценки. В свою очередь национальное рейтинговое агентство «РусРейтинг» в ноябре 2002 года повысило рейтинг Банка до уровня «ВВ-« (прогноз стабильный). Журнал The Banker в декабре 2002 года включил ИМПЭКСБАНК во вторую тысячу крупнейших банков мира: по данным издания, в рейтинге 50 российских банков-лидеров по размеру капитала первого порядка Банк занял 31-е место.

Банк обслуживает счета федерального и местного бюджетов, является членом международных платежных систем ВИЗА, участником системы межбанковских телекоммуникаций SWIFT, пользователем международной информационной системы "Рейтерс".

Филиальная сеть ИМПЭКСБАНКа охватывает практически всю территорию Российской Федерации. Подразделения банка присутствуют в 43 субъектах федерации и в каждом федеральном округе. На сегодняшний день в Москве работают 19 отделений, а в регионах функционируют 45 филиалов, 19 дополнительных офисов и 27 операционных касс. Помимо этого, банку принадлежит несколько десятков обменных пунктов и более 170 банкоматов в Москве и регионах.

Клиентская база банка насчитывает свыше 32,780 тыс. предприятий и организаций и 350,200 тысяч физических лиц. Объем средств на счетах юридических лиц более 3700,76 млн.руб., на счетах физических лиц более 2500,350 млн.руб.

Минувший 2003 год стал довольно плодотворным в области сотрудничества с иностранными партнерами и дальнейшей интеграции в мировую банковскую систему. Банк поддерживает корреспондентские отношения со 137 иностранными банками в 37 государствах (The Bank of New York, Dresdner Bank AG, Union Bank of California International, Lloyds TSB Bank plc и др.).

30 сентября 2002 года ЦБ РФ зарегистрировал вторую эмиссию акций ИМПЭКСБАНКа в размере 750 млн.руб., по результатам которой его уставный капитал достиг 2,3 млрд.руб (годом ранее он составлял 1,6 млрд.руб). Баланс ОАО «Импэксбанк» по состоянию на 01.10.03г. представлен в приложении 6.

Организация расчетов в той или иной стране во многом обусловлена сложившимися традициями и банковскими правилами в использовании различных элементов платежной системы на основе постоянного и единообразного их применения.

Как отмечается в юридической литературе, область, с которой имеет отношение буквально каждый хозорган и от которой зависит четкая работа всего хозяйственного механизма, регламентируется нормативными актами Центрального Банка России.

Однако на практике зачастую наблюдается несоответствие нормативных документов ЦБ РФ и Гражданского Кодекса:

- так наличие акцепта (согласия) плательщика на платеж является обязательным в осуществлении безналичных расчетов. Вместе с тем, законодательством предусмотрены случаи бесспорного (без согласия плательщиков) списания средств: недоимок по налогам и другим обязательным платежам – на основании исполнительных листов, выданных судами, некоторых штрафов по распоряжениям взыскателей и др., а также безакцептного списания за тепловую и электрическую энергию, коммунальные и другие услуги;

-принцип срочности относится не только ко времени (периоду) оплаты счетов за товары и услуги, но и к составной части этого периода – времени выполнения банками услуг по проведению расчетных операций. В современных условиях этот принцип фактически не выдерживается.

-проблема укрепления принципа имущественной ответственности в процессе организации расчетов осталась одной из трудноразрешимых. Как свидетельствует практика работы арбитражных судов, функционирующих в России с 1993 г., самые болезненные дела связаны с расчетами.

Самое большое количество претензий и исков, предъявляемых в связи с неисполнением обязательств по договорам, объясняется ненадлежащим исполнением или неисполнением условий расчетов за товар. Недостаточная ответственность недобросовестных получателей продукции стала одной из причин несвоевременных платежей. Множество нарушений и экономических преступлений связано с расчетами, а также с использованием счетов в банках.

Наличие теневой экономики в стране, желание уйти от налогов, неплатежи, задолженность перед поставщиками, приводят к тому, что денежные средства не задерживаются на расчетных счетах предприятий.

Остановимся подробнее на следующих проблемах: задержки расчетов банками, предприятиями, РКЦ; скорость совершения платежей; очередность платежей; проблемы вексельного обращения.

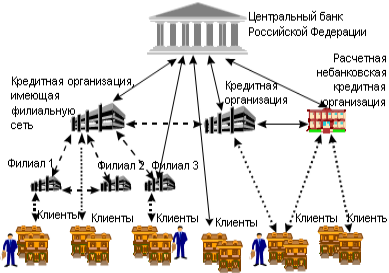

Задержки расчетов банками и РКЦ. С введением расчетов банков через корсчета появляется много проблем: сбои и задержки расчетов в РКЦ, связанные в основном с большим потоком бумажных носителей с финансово-денежной информацией; нарушения в расчетах по вине самих КБ.

Представив в банк платежное поручение о перечислении средств в трех экземплярах, предприятие получает от банка третий экземпляр с распиской в приеме поручения и штампом банка. Затем предприятие по выписке из своего лицевого счета может удостовериться в списании со счета перечисленной суммы. Но если банк ведет расчеты через РКЦ, такие бухгалтерские проводки – лишь предпосылки межбанковских платежей, которые совершаются РКЦ и начинаются в тот момент когда там производится списание средств с корсчета банка. В документообороте иногда происходят заминки. Известно, что некоторые банки задерживают платежные поручения на стадии передачи их в РКЦ и в течение какого-то времени используют средства, предназначенные для перевода, в качестве кредитного ресурса. И наоборот, поступившим через РКЦ на счет предприятия средствам банк может задержать бухгалтерскую проводку по их зачислению на расчетный счет предприятия. Такие факты не единичны. Владельцы счетов далеко не во всех случаях используют свое право требовать от банка уплату 0,7% несвоевременно зачисленной (списанной) суммы за каждый день просрочки.

Проблема скорости совершения платежей. Скорость платежа в значительной мере обусловлена его срочностью. Предположим, что при сроке оплаты обязательства 20 июня и сроке зачисления средств на счет получателя 28 июня фактически обе стадии платежа совершены в эти сроки. Но при этом средства находились в течение недели в расчетах, т.е. были изъяты из полезного хозяйственного оборота.

Современная электронная техника и особенно автоматизированные каналы связи придают новое качество понятию срочности платежа: создается возможность соединить сроки отдельных стадий платежа воедино. Например, при расчетах за товар скорость платежа определяется взаимозависимыми показателями времени получения товара покупателем, срока его оплаты и времени зачисления средств на счет поставщика. Оптимальная скорость безналичных расчетов достигается совпадением трех перечисленных показателей.

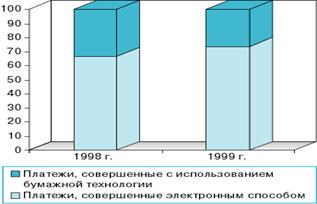

Сокращение времени прохождения платежей достигается рядом коммерческих банков путем внедрения технологий, новых платежных инструментов, активизации внедрения электронного документооборота и др.

Очередность платежей. Регулирование очередности платежей – один из острых вопросов денежно-кредитной политики. Существуют различные мнения по проблеме очередности платежей. Внешне создается впечатление, что очередность платежей по усмотрению плательщиков, укрепляя их самостоятельность, в наибольшей мере соответствует условиям рынка. Однако такая очередность может наносить ущерб ряду кредиторов, требования которых, несмотря на их длительность, откладываются плательщиком.

Некоторые авторы, например, А.М. Косой, предлагают периодическую очередность. Платежи подразделяются на три вида: периодические платежи в доходы бюджета, по зарплате, электроэнергию и другие платежи по наращенной кредиторской задолженности; текущие платежи в погашение кредиторской задолженности; авансовые платежи. В каждой из трех групп расчетные документы располагаются в календарной последовательности, так как каждая группа представлена в основном однотипными платежами.

Вексельное обращение. Внедрение в стране вексельного обращения связано с рядом проблем. Не решены правовые вопросы, нормативная база постоянно расширяется. Неэффективен механизм взыскания денежных средств по векселям, так как не соответствует задачам, которые он должен выполнять: оперативности и простоте обращения денежно-кредитных средств. Отсутствуют и методики для банков при предоставлении кредита в форме вексельного.

Можно назвать еще ряд проблем в области расчетов: создание специальной банковской почты, защита межбанковских переводов от несанкционированного доступа и т.д.

Подводя итог, следует отметить, что пока еще не налажена целостная система контроля за сферой расчетов со стороны коммерческих и центрального банков, Министерства финансов РФ, Государственной налоговой службы РФ, Прокуратуры РФ и др. органов. Во многом это связано со становлением новых условий деятельности самих этих органов применительно к рыночной экономике, а также недостатками в создании соответствующей законодательной базы.

Похожие работы

... Федерации (Банке России)" (гл. XII "Организация безналичных расчетов"); 3. Федеральный закон РФ "О банках и банковской деятельности" (ст. 31 "Осуществление расчетов кредитной организацией"); 4. Положение о безналичных расчетах в Российской Федерации от 12 апреля 2001 г. № 2-П (с изм. от 6 ноября 2001 г.). Система безналичных расчетов — сложный механизм, в основу которого положены специфические ...

... и частные платежные системы, что позволяет кредитным организациям и их клиентам осуществлять выбор оптимальных вариантов проведение своих платежей. 1.2 Принципы и механизм безналичных расчетов В настоящее время к безналичным расчетам предъявляются довольно жестокие требования. Они должны быть бесперебойны, своевременны, надежны, безопасны, экономичны. Для соблюдения всех этих требований, ...

... служить то, что снизился поток оплаты векселей нерезидентов, которые в свою очередь получали их за реализованную продукцию. Глава 3. Совершенствование безналичных расчетов в современных условиях 3.1 Перспективы развития безналичных расчетов в Липецкой области Банковская система как один из необходимых и важных секторов развития любой рыночной экономики в Липецкой области показала свою ...

... финансовой деятельности, бюджета, так и в сфере организации расчетов в интересах обеспечения оборота необходимой массой платежных средств. Из краткого изложения основных особенностей проведения безналичных расчетов в России следует вывод о наличии большого поля деятельности для всех отечественных банков по налаживанию цивилизованной платежной системы, а по сути — создания ее заново. Отсюда ...

0 комментариев