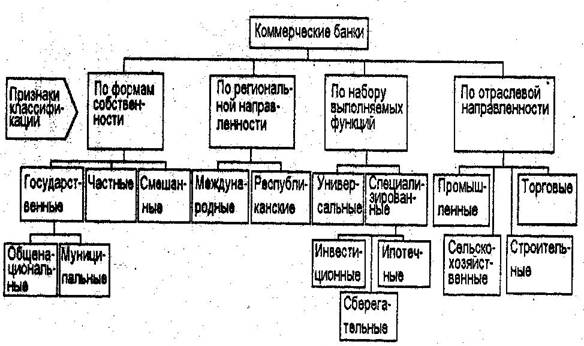

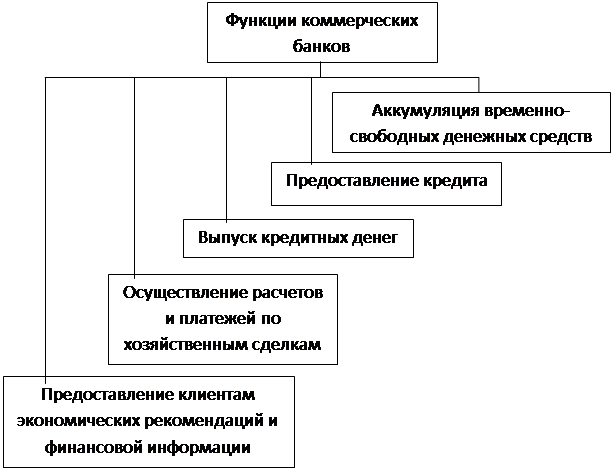

Принципы организации и функции коммерческих банков

СТАНОВЛЕНИЕ И ОЦЕНКА РАЗВИТИЯ КОММЕРЧЕСКИХ БАНКОВ РЕСПУБЛИКИ БЕЛАРУСЬ

Оценка развития коммерческих банков Республики Беларусь

ОСНОВНЫЕ НАПРАВЛЕНИЯ СОВЕРШЕНСТВОВАНИЯ ДЕЯТЕЛЬНОСТИ КОММЕРЧЕСКИХ БАНКОВ РЕСПУБЛИКИ БЕЛАРУСЬ

Ограничить операции по активным счетам банков, не создавших резервов по сомнительным кредитам

Унификация законодательства 2002 Национальный разработка проекта

Участие в переговорном 2002-2005 Национальный внесение предложений

Рассмотрение вопроса об 2002-2003 Национальный проект постановления

Разработка стратегии 2002 Национальный постановление

Развитие 2010 Национальный разработка и внедрение

Ввод в эксплуатацию 2002 Национальный ввод в эксплуатацию

Навигация

Оценка развития коммерческих банков Республики Беларусь

Роль коммерческих банков

103222

знака

6

таблиц

1

изображение

2.2. Оценка развития коммерческих банков Республики Беларусь

В настоящее время банковская система является динамично развивающейся отраслью народного хозяйства. В ней занято около 50 тысяч работников, или около 1% экономически активного населения страны.

В Беларуси 31 банк имеют право на осуществление банковских операций, в том числе 7 - небольшие банки-резиденты СЭЗ. При этом 9 банков со 100-процентным иностранным участием в капитале. В целом из 22 белорусских банков, включенных в рейтинг, только у пяти системообразующих нет иностранного капитала. У остальных эта доля следующая: Приорбанк - 76,2%, Белвнешэкономбанк - 34,6%, Москва-Минск - 100%, Славнефтебанк - 7,5%, Белгазпромбанк - 67,8%, Минский транзитный банк - 2,5%, Белорусский народный банк - 3,9%, Межторгбанк - 56,6%, Технобанк- 30,5%, Трастбанк - 44,7%. У семи банков 3-й группы контрольный пакет принадлежит иностранному инвестору, исключение составляет Белорусский индустриальный банк, у которого эта доля равняется 31,7%( см. приложение 1).

Таким образом, как и три месяца назад, в рейтинг включены 22 банка, разбитых на четыре группы. Беларусбанк выделен в отдельную группу. Во вторую группу включены крупные банки с чистыми активами более 50 млн. EUR. В третью - банки с собственным капиталом более 10млн. EUR и имеющим право привлекать вклады населения. Четвертая - 8 банков, имеющих капитал от 5 до 10 млн. EUR. В последней группе, как всегда, высокий балл набирают Белросбанк и Астанаэксимбанк. В третьем квартале продемонстрировал хорошие показатели Сомбелбанк [13, c.27].

Обращаем внимание читателей, что суммарный балл рейтинга - среднее почти тридцати показателей банка, и поэтому отражает все стороны его деятельности за квартал, с начала года и за 12 последних месяцев: объявленную прибыль, качество кредитов, достаточность капитала, ликвидность, динамику роста и качество обслуживания (этот показатель, скорее, отражает широту и динамику роста клиентской базы).

Прибыльность. Текущая прибыль всех банков на 1 октября 2005 г. составила 166,2 млрд. Br (за девять месяцев прошлого года - 130,5 млрд. Br, а в 2003 г. за те же девять месяцев - 88,3 млрд. Br). Почти треть прибыли (53 млрд. Br) досталась Приорбанку, 36 млрд. - Беларусбанку, 15 млрд. - Белагропромбанку, 12,8 млрд. - Белпромстройбанку, 14,8 млрд. - Белинвестбанку, 7,2 млрд. Br - Белвнешэкономбанку, 7,1 млрд. Br - банку "Москва- Минск". Относительно своих размеров хорошую прибыль получили также Славнефтебанк (5,4млрд. Br), РРБ-банк (5,4 млрд. Br), Минский транзитный банк (1,8млрд. Br), Белорусский индустриальный банк (1,6 млрд. Br), Белросбанк (2,7 млрд. Br) и Межторгбанк (2 млрд. Br) [13, c.27].

Доходность банков, в первую очередь, зависит от состояния реального сектора - рентабельность предприятий в этом году несколько улучшилась. С другой стороны, из-за замедления роста цен уменьшилась инфляционная составляющая их доходов. Снижалась в этом году ставка рефинансирования (с 17 до 12%), а, следовательно, и процентные ставки по рублевым кредитам (средняя по выданным в августе - 12,8%, год назад - 18,7%) и по вновь привлеченным депозитам (11,7%, год назад - 16,1%). Вместе с тем предполагаемое укрепление за год курса Br к USD обеспечивает рублевым депозитам населения чрезмерно высокую валютную доходность, что разорительно для банков. Ставки по новым валютным кредитам в августе достигли 10,5% для юрлиц и 13,1% для физлиц. В ближайшем будущем ставки будут снижаться незначительно, тем не менее и банкам, и реальному сектору нужно начинать тяжелую работу по поиску и инициированию эффективных бизнес-проектов, а также массовому кредитованию населения (строительство и ремонт квартир, покупка автомобиля, мебели, холодильника, стиральной машины). При продолжении политики стимулирования спроса через рост зарплаты и при стабильном курсе розничный банкинг становится важным направлением работы.

Рентабельность, рассчитанная как прибыль к расходам. За 9 месяцев по этому показателю лидируют: РРБ-банк - 51%, Москва-Минск - 42% и Приорбанк - 35%. По данным Нацбанка, в целом по банковской системе рентабельность активов (в годовом исчислении) - 1,37%, рентабельность собственного капитала - 7,46% [13, c.28].

Качество кредитов. Доля проблемных активов в активах, подверженных кредитному риску, на 1 октября по официальным данным составила всего 3,66% (или 496,6 млрд. Br). Фактически, созданный резерв по активам, подверженным кредитному риску, равнялся 197 млрд. Br. К таким активам относятся: кредиты, выданные юридическим и физическим лицам; средства, размещенные в других банках; финансовая аренда (лизинг); операции с использованием векселей, приобретенные векселя; исполненные банковские гарантии и поручительства в денежной форме; финансирование под уступку денежного требования (факторинг); иные активные операции, подверженные кредитному риску.

По представленным банками данным, лучшие показатели по кредитному портфелю имеют Белагропромбанк, Славнефтебанк, Приорбанк, Абсолютбанк, Сомбелбанк, Белинвестбанк, Белвнешэкономбанк, Белгазпромбанк. С учетом сформированных резервов практически каждый укладывается в 3% норматив проблемных кредитов. Это очень неплохой показатель, если статистика полностью соответствует действительности, а Нацбанк ведет адекватный мониторинг проблемных кредитов не только по отчетности банков.

Достаточность капитала. Рост зарегистрированного уставного фонда банков в этом году идет запланированным темпом. На 1 октября он достиг 2244 млрд. Br (или 868 млн. EUR.), собственный капитал - 3,2 трлн Br (или 1250 млн. EUR).

Достаточность основного (5%) и собственного (10%) капитала на контрольную дату не была нарушена. Средняя по банковской системе достаточность собственного капитала - 23,05% (перевыполнена более чем в 2 раза). Дело в том, что многие банки по-прежнему испытывают нехватку ресурсной базы и не нарастили активные операции до масштабов, допускаемых своим капиталом, из-за медленно растущего коэффициента монетизации.

Ликвидность. В целом по банковской системе на 1 октября нормативные показатели ликвидности имели следующие значения: краткосрочная - 1,14%, мгновенная - 98%, текущая - 100,7%, соотношение ликвидных и нормативных активов - 26%. Введение новых, более жестких методов ежедневного контроля ликвидности создает определенные проблемы банкам. Однако на конец месяца (за исключением имеющего особый статус АСБ "Беларусбанк") все четыре показателя ликвидности с тем или иным запасом банки выполняют. Небольшим банкам, безусловно, это делать легче. Ликвидность же банковской системы проверяется на прочность только в экстремальных условиях, например, при хотя бы небольшой панике среди вкладчиков [13, c.28].

Динамика роста. Чтобы сгладить скачкообразный рост отдельных банков, все четыре показателя его динамики (уставный фонд, собственный капитал, кредиты, валовые активы) учитываются не только за последний квартал, но и за последний год. Наилучшие показатели продемонстрировали: Белросбанк (он нарастил на 162% баланс за год, и на 178% выданные клиентам кредиты), Белорусский народный банк (увеличил ресурсную базу на 234%, собственный капитал - в 2 раза, уставный фонд - в 4 раза), Астанаэксимбанк (активы и кредиты - в 2 раза). Крупные банки: Приорбанк, Беларусбанк и Белпромстройбанк как по итогам последнего квартала, так и по отношению к 1.10.2004 г. динамично и равномерно наращивали ресурсы и объемы кредитования. Практически восстановил все свои активы Трастбанк.

Качество обслуживания (доли рынка). Темп роста вкладов в июле-сентябре был самым высоким у Белорусского народного банка (увеличились в 25 раз), Москва-Минск - прирост 24%, у Белгазпромбанка- 18%, у Трастбанка- 13%. Наибольший вклад в кредитование реального сектора вносят Беларусбанк (45%), Белагропромбанк (18%), Приорбанк (10%), Белпромстройбанк (8%) и Белинвестбанк (7%). Доли указаны от суммарного кредитного вклада банков, включенных в рейтинг. На невключенные остается менее 1% кредитов.

За последние 12 месяцев свою долю в кредитовании реального сектора увеличили Беларусбанк и Белагропромбанк (на 2%), Белпромстройбанк (на 0,5%) и динамично растущие банки 2-3 групп за счет некоторого уменьшения доли у отдельных уполномоченных банков.

По привлечению вкладов населения наибольшую работу по-прежнему проводит Беларусбанк (57% всех вкладов). Такая концентрация в одном банке, даже учитывая его специализацию на сбережениях, на наш взгляд, чрезмерна и опасна. Нацбанку следовало бы стимулировать диверсификацию вкладов. Еще почти 12% принадлежит Белагропромбанку, 9,28% - Белпромстройбанку, 8,6% - Белинвестбанку, 4,8% - Белвнешэкономбанку, 4,4% - Приорбанку, 0,93% - Белгазпромбанку, 0,73% - Славнефтебанку [13, c.28].

Похожие работы

... Крупные коммерческие банки предоставляют клиентам полный спектр услуг, включая кредиты, прием депозитов расчетов и т.д. Этим они отличны от специализированных учреждений, которые ограничены определенными функциями. Коммерческие банки традиционно играют роль базового звена кредитной системы. Переплетение функций различных видов кредитных учреждений и популярность универсального типа банка создает ...

... собой учреждение осуществляющее деятельность по привлечению ссудных капиталов и последующему их размещению. В современной рыночной экономике функции коммерческих банков не сводятся лишь аккумулированию и перераспределению ресурсов. Осуществляется целый спектр услуг, сопутствующих основным. 2. основными операциями, определяющими состояние банка, являются активные и пассивные операции. При ...

... все возможные операции с ценными бумагами за свой счет и по поручению. 1.2 Государственное регулирование деятельности банков на рынке ценных бумаг Коммерческие банки в России как универсальные кредитно-финансовые инструменты являются участниками рынка ценных бумаг. Они осуществляют на рынке ценных бумаг деятельность в качестве финансовых посредников и профессиональных участников. Как ...

... портфеля кредитных продуктов, предоставленных предприятиям малого бизнеса, с уступкой прав требования в пользу ВТБ 24. Глава 4. Банк 24. Кредитование Рассмотрим схемы кредитования малого и среднего бизнеса еще и на примере Банка «Банк 24» [20]. «Бизнес-Овердрафт» Кредитование в форме овердрафта возможно при условии, что Заемщик находится на расчетно-кассовом обслуживании в ...

0 комментариев