Навигация

Основные операции и роль коммерческих банков в рыночной экономике

47121

знак

2

таблицы

2

изображения

РЕФЕРАТ

Основные операции и роль коммерческих банков в рыночной экономике: курсовая работа, __ стр., 19 источн., 2 табл., 2 рис.

Ключевые слова: КОММЕРЧЕСКИЙ БАНК, ПЛАТЕЖЕСПОСОБНОСТЬ, ПРОЦЕНТНАЯ СТАВКА, ПРИБЫЛЬ, АКТИВНЫЕ ОПЕРАЦИИ, ПАССИВНЫЕ ОПЕРАЦИИ

Цель работы – отразить операции коммерческих банков и роль этих операций

Методы исследования - анализ, синтез, индукция, дедукция, аналогия, обобщение, наблюдение, сравнение, описание, позитивный и нормативный анализ, логический метод, метод сочетания логического и исторического.

Результатом написания данной курсовой работы стало отражение операций коммерческих банков, оценена роль данных операций, показана взаимосвязь прибыли, процентных ставок и платежеспособности банка. Проанализировано современное состояние коммерческих банков Республики Беларусь.

СОДЕРЖАНИЕ

Введение

1 Коммерческие банки, их функции и основные виды операций, совершаемых ими. Виды процентных ставок и виды прибыли коммерческих банков и источники их роста. Платежеспособность банка

1.1 Коммерческие банки и их функции

1.2 Операции коммерческих баков

1.3 Прибыль банка. Виды процентных ставок. Платежеспособность банка

2 Современное состояние коммерческих банков Республики Беларусь и рейтинг их надежности

Заключение

Список использованных источников

ВВЕДЕНИЕ

Банковская система – это одно из ключевых звеньев в любой рыночной экономике. С ухудшением дел в банковской сфере экономика также начинает приходить в упадок. Подтверждение этому мировой финансово-экономический кризис. Роль коммерческих банков в банковской системе страны, а то и мира, если банки крупные, неоценима. Предлагая комплекс услуг, коммерческие банки не просто удовлетворяют требованиям клиентов, а принимают непосредственное участие в развитии экономики. Аккумулируя огромные финансовые ресурсы, коммерческие банки, являясь эффективными собственниками, наиболее оптимально могут распределять ресурсы между субъектами хозяйствования и физическими лицами. Также коммерческие банки предоставляют ряд других услуг, без которых общество сегодня не смогло бы обойтись.

В Республике Беларусь тема коммерческих банков весьма актуальна. На сегодняшний день в Беларуси более 30 банков, из них большинство коммерческие. Особенно актуальным является надежность банков сегодня, ведь с кризисом банки обычно теряют свои позиции.

Цель данной курсовой работы - отразить операции коммерческих банков и роль этих операций.

Задачами являются:

1. Отразить сущность коммерческих банков, их функции.

2. Отразить основные операции, которые осуществляют коммерческие банки.

3. Раскрыть виды прибыли банка, виды процентных ставок, а также показать значимость платежеспособности банка

4. Раскрыть современное состояние коммерческих банков Республики Беларусь.

Предмет курсовой работы – коммерческие банки.

Объект – операции коммерческих банков

1 КОММЕРЧЕСКИЕ БАНКИ, ИХ ФУНКЦИИ И ОСНОВНЫЕ ВИДЫ ОПЕРАЦИЙ, СОВЕРШАЕМЫХ ИМИ. ВИДЫ ПРОЦЕНТНЫХ СТАВОК И ВИДЫ ПРИБЫЛИ КОММЕРЧЕСКИХ БАНКОВ И ИСТОЧНИКИ ИХ РОСТА. ПЛАТЕЖЕСПОСОБНОСТЬ БАНКА

1.1 Коммерческие банки и их функции

Коммерческий банк представляет собой учреждение с правами юридического лица, осуществляющее деятельность по привлечению ссудных капиталов и последующему их размещению. Именно благодаря банкам непрерывно функционирует механизм мобилизации и распределения капитала по сферам и отраслям производства в зависимости от объективных потребностей общества, что в конечном итоге обеспечивает и стимулирует развитие национальной экономики в целом. Совокупность коммерческих банков занимает низший уровень так называемой двухуровневой национальной банковской системы после центрального банка, находящегося на высшем уровне. В современных условиях коммерческие банки представляют собой не просто случайный набор финансово-кредитных институтов, а действительно банковскую систему, т.е. множество элементов с отношениями и связями, образующими единое целое. [7, с. 7]

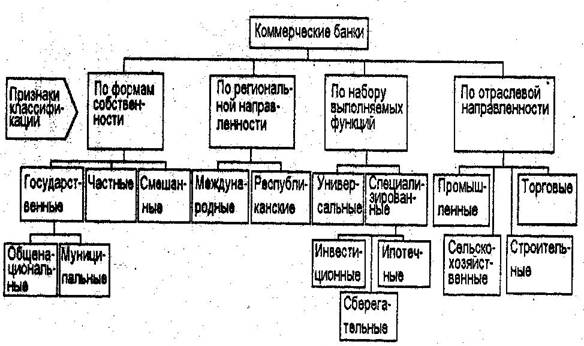

Классификация коммерческих банков может быть проведена по целому ряду признаков (рис. 1.1).

Так, по формам собственности они подразделяются на банки, находящиеся в собственности государства, банки, являющиеся частной собственностью, а также банки смешанные, акционерным капиталом которых владеют как частные лица, так и государство. В свою очередь государственные банки могут находиться либо в общенациональной, либо в муниципальной собственности.

По региональной ориентации выделяют международные и республиканские банки.

Рисунок 1 Классификация коммерческих банков[7, с. 7]

По набору выполняемых операций коммерческие банки могут быть классифицированы на универсальные и специализированные. Универсальные банки выполняют самые разнообразные операции и оказывают клиентам различные виды услуг. Однако, конкурентная борьба в банковском деле, являясь постоянным двигателем и возбудителем хозяйственной активности, заставляет современные банки находиться в непрерывном поиске и развивать все новые не характерные ранее для них операции, изменять их структуру, увеличивать число предлагаемых клиентам услуг. Это, в свою очередь, улучшает ликвидность универсальных банков, увеличивает их доходы и укрепляет позиции на рынке ссудных капиталов. В деятельности специализированных банков, процветающих на сравнительно узких сегментах рынка и имеющих специфическую клиентуру, доминирует одна или две основные операции. Но именно эта узкая специализация и позволяет им постоянно повышать профессионализм банковских служащих, а следовательно, и эффективность выполнения данных операций. Специализированные банки, в свою очередь, подразделяется на инвестиционные, сберегательные, ипотечные.

По отраслевой направленности различают промышленные, сельскохозяйственные, торговые, строительные банки. [7, с. 8]

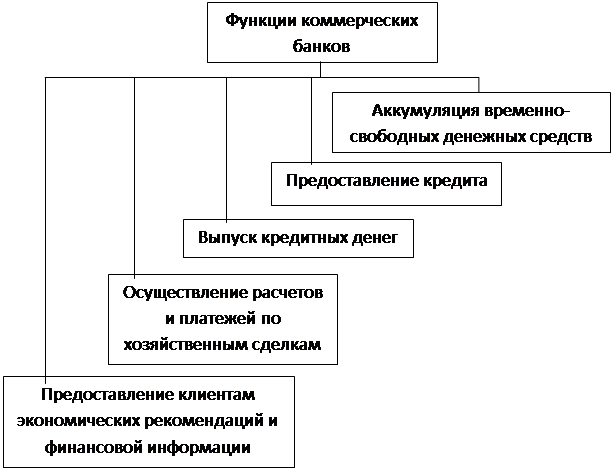

Современные банки выполняют самые разнообразные функции. Основными из них являются (см. рис. 2):

- аккумуляция временно свободных денежных средств;

- предоставление кредита;

- выпуск кредитных денег;

- осуществление расчетов и платежей по хозяйственным сделкам;

- предоставление клиентам экономических рекомендаций и финансовой информации.

Рисунок 2 Функции коммерческих банков [7, с. 8]

Привлекая временно свободные денежные средства, коммерческие банки мобилизуют образующиеся в экономике накопления и сбережения и трансформируют их в ссудный капитал. Вознаграждением вкладчика за денежные суммы, внесенные им в коммерческий банк, могут выступать как доход, полученный клиентом в виде процента, так и комплекс услуг, предоставляемый ему банком по переводу и выплате денег.

Предоставляя клиентам кредиты, коммерческие банки с одной стороны активно финансируют промышленные, сельскохозяйственные, строительные, торговые и др. организации, способствуя расширению производства, его модернизации, техническому перевооружению, что в конечном итоге является основой научно-технического прогресса и экономического роста страны. С другой стороны, кредитуя население для покупки жилищ, товаров длительного пользования (мебель, автомашины, холодильники, телевизоры, стиральные машины и другое имущество) и разнообразных услуг (включая счета врача и оплату образования) коммерческие

Следующей функцией коммерческого банка, является выпуск ими кредитных денег. Банки, предоставляя кредит своим клиентам, создают депозиты (вклады), на которые зачисляют деньги с правом выписки чеков (кредитных денег) в пределах выданной ссуды. При этом чек может быть использован в качестве средства безналичных расчетов, обращения и платежа за приобретенные товары, погашения долга, а также как средство получения наличных денег со счета в банке. Таким образом, выдавая ссуды своим клиентам (осуществляя депозитно-чековую эмиссию), коммерческие банки активно способствуют росту денежной массы в обращении. Учитывая это центральные банки осуществляют совокупность мероприятий, направленных на недопущение чрезмерного роста объема кредитов и денежной массы.

Осуществление расчетов и платежей по хозяйственным сделкам является одной из основных функций коммерческих банков, которую они выполняют по поручению своих клиентов, причем большей частью в безналичной форме. Эти расчеты и платежи могут выполняться как расчетными системами коммерческих банков, осуществляющими клиринг (взаимный зачет) платежных документ», так и сетью корреспондентов. При этом коммерческими банками активно используется автоматизированная (на базе ЭВМ) система расчетов, что ведет к повышению надежности и эффективности труда банковских служащих, ускорению расчетов, снижению издержек и росту прибылей.

Наконец, еще одной функцией коммерческих банков является предоставление клиентам, связанным с банками общими интересами, экономических рекомендаций и финансовой информации. В свою очередь эта информация становится доступной банку в результате проводимого им анализа деятельности предприятий, которая с исчерпывающей полнотой отражена на их счетах, открытых в банке.

Таким образом, коммерческий банк представляет собой учреждение осуществляющее деятельность по привлечению ссудных капиталов и последующему их размещению. Роль банков неоценима в современной рыночной экономике, так как именно благодаря банкам происходит мобилизация ресурсов, которые впоследствии могут быть распределены между хозяйствующими субъектами для развития бизнеса.

1.2 Операции коммерческих баков

На сегодняшний день коммерческие банки могут предоставлять очень много различных операций.

В соответствии с законодательством Республики Беларусь все операции коммерческих банков можно разделить на несколько групп:

1. Активные операции;

2. Пассивные операции;

3. Посреднические операции;

4. Валютно-обменные операции;

5. Банковское хранение;

6. Инкассация. [1]

Активные операции – это операции по размещению банковских ресурсов. Роль их для любого коммерческого банка очень велика.

Активные операции обеспечивают доходность и ликвидность банка. Также активные операции несут экономический смысл. Ведь именно с помощью активных операций путем предоставления средств коммерческие банки кредитуют хозяйствующих субъектов, давая возможность экономике развиваться.

Все активные операции можно разделить на три вида:

1. Банковский кредит;

2. Банковская гарантия;

3. Факторинг. [1]

В случае с банковским кредитом по кредитному договору банк или небанковская кредитно-финансовая организация кредитодатель) обязуются предоставить денежные средства (кредит) другому лицу (кредитополучателю) в размере и на условиях, предусмотренных договором, а кредитополучатель обязуется возвратить кредит и уплатить проценты за пользование им. Небанковская кредитно-финансовая организация вправе предоставлять кредиты только за счет собственных средств.

Кредит может быть краткосрочным или долгосрочным. Под краткосрочным кредитом понимается кредит, предоставленный на срок до двенадцати месяцев для целей, связанных с созданием и движением текущих активов, если иное не предусмотрено законодательством Республики Беларусь. Под долгосрочным кредитом понимается кредит, предоставленный на срок от одного года до пяти лет, если иное не предусмотрено законодательством Республики Беларусь, для целей, связанных с созданием и движением долгосрочных активов.

Кредитодатель вправе отказаться от заключения кредитного договора при наличии оснований, свидетельствующих о том, что предоставленная кредитополучателю сумма кредита не будет возвращена в срок, при непредоставлении кредитополучателем обеспечения погашения кредита, при возбуждении процедуры признания кредитополучателя экономически несостоятельным.

К существенным условиям кредитного договора относятся:

- сумма кредита с указанием валюты кредита;

- проценты за пользование кредитом и порядок их уплаты;

- целевое использование кредита;

- сроки и порядок предоставления и погашения кредита;

- способ обеспечения исполнения обязательств по кредитному договору;

- ответственность кредитодателя и кредитополучателя за не- выполнение условий договора;

- иные условия, относительно которых по заявлению одной из сторон должно быть достигнуто соглашение.

Следующим видом активных операций является банковская гарантия. В силу банковской гарантии банк или небанковская кредитно-финансовая организация (гарант) дают по просьбе другого лица (принципала) письменное обязательство уплатить кредитору принципала (бенефициару) в соответствии с условиями даваемого гарантом обязательства денежную сумму. Банковская гарантия может быть гарантией по первому требованию, условной гарантией, подтвержденной гарантией, контргарантией или консорциальной гарантией. Под гарантией по первому требованию понимается обязательство гаранта произвести платеж по первому письменному требованию бенефициара, составленному в соответствии с условиями гарантии.

Под условной гарантией понимается обязательство гаранта произвести платеж в соответствии с условиями гарантии по письменному требованию бенефициара, сопровождаемому документами, доказывающими или подтверждающими неисполнение принципалом обязательств перед бенефициаром. Свидетельствами неисполнения обязательств принципала перед бенефициаром могут являться соответствующие судебные (арбитражные) решения либо иные документы, определенные в гарантии.

И наконец, третьим видом активным операций является факторинг. По договору финансирования под уступку денежного требования (факторинга) одна сторона (фактор) обязуется другой стороне (кредитору) вступить в денежное обязательство между кредитором и должником на стороне кредитора путем выплаты кредитору суммы денежного обязательства должника с дисконтом. Под дисконтом понимается разница между суммой денежного обязательства должника и суммой, выплачиваемой фактором кредитору.

При этом дисконт может исчисляться в виде процентов, на- численных на сумму денежного обязательства.

Следующим видом операций являются пассивные операции банка.

Пассивные операции – операции по формированию банковских ресурсов. Они имеют важное значение для любого коммерческого банка. Ресурсная база определяет возможности проведения активных операций. К тому же, именно пассивные операции определяют надежность банка. И наконец, размер пассивных операций определяет прибыль банка.

Пассивные операции банков делятся на:

1. Банковский вклад;

2. Банковский счет;

3. Доверительное управление денежными средствами. [1]

Первым видом пассивных операций является банковский вклад.

Банковский вклад (депозит) - денежные средства в белорусских рублях или иностранной валюте, размещаемые физическими и юридическими лицами в целях хранения и получения дохода на срок или до востребования. Доход по банковскому вкладу (депозиту) выплачивается в виде процентов, а также в иной форме, предусмотренной конкретным видом вклада, на условиях и в порядке, определенных договором.

Денежные средства принимаются во вклады (депозиты) банком или небанковской кредитно-финансовой организацией, имеющими лицензии на привлечение денежных средств физических и (или) юридических лиц во вклады (депозиты). Привлечение денежных средств во вклады (депозиты) оформляется договором банковского вклада (депозита).

По договору банковского вклада (депозита) одна сторона (вкладополучатель) принимает от другой стороны (вкладчика) де- нежные средства - вклад (депозит) и обязуется возвратить вкладчику денежные средства, а также выплатить начисленные по вкладу (депозиту) проценты в порядке и на условиях, определенных договором. На условиях и в порядке, определяемых договором банковского вклада (депозита), доход по вкладу (депозиту) может выплачиваться также в иной форме. Вклад (депозит) возвращается вкладчику по его требованию в порядке, установленном настоящим Кодексом и соответствующим договором.

Условия договора банковского вклада (депозита):

- сумма и валюта вклада (депозита);

- проценты по вкладу (депозиту);

- вид договора банковского вклада (депозита);

- срок возврата вклада (депозита) - для договора срочного банковского вклада (депозита);

- условия возврата вклада (депозита) - для договора условного банковского вклада (депозита);

- иные условия, относительно которых по заявлению одной из сторон должно быть достигнуто соглашение.

Вкладополучатель обеспечивает сохранность вкладов (депозитов) и своевременность исполнения своих обязательств перед вкладчиками. Вкладополучатель обязан возвратить вклад (депозит) в срок, предусмотренный договором банковского вклада (депозита).

Существуют также такие инструменты как сберегательный и депозитный сертификаты.

Сберегательный сертификат - ценная бумага, удостоверяющая сумму вклада, внесенного в банк, и права вкладчика (физического лица - держателя сертификата) или его правопреемника на получение по истечении установленного срока суммы вклада и процентов по нему в банке, выдавшем сертификат, или любом филиале (отделении) этого банка.

Депозитный сертификат - ценная бумага, удостоверяющая сумму вклада, внесенного в банк, и права вкладчика (юридического лица, индивидуального предпринимателя -- держателя сертификата) или его правопреемника на получение по истечении установленного срока суммы вклада и процентов по нему в банке, выдавшем сертификат, или любом филиале (отделении) этого банка.

Следующей разновидностью пассивных операций является такая услуга как банковский счет. Его разновидности – текущий, временный, договор контокоррента, благотворительный, корреспондентский, карт-счет.

По договору текущего (расчетного) банковского счета одна сторона (банк) обязуется открыть другой стороне (владельцу счета) текущий (расчетный) счет для хранения ее денежных средств, зачисления на этот счет денежных средств, поступающих в пользу владельца счета, а также обязуется выполнять поручения владельца счета о перечислении и выдаче соответствующих денежных средств со счета, а владелец счета предоставляет банку право использовать временно свободные денежные средства, находящиеся на счете, с уплатой процентов, определенных законодательством Республики Беларусь или договором, а также уплачивает банку вознаграждение за оказываемые ему банком услуги. Отношения по текущему (расчетному) банковскому счету регулируются законодательством Республики Беларусь.

Владельцами счета по договору текущего (расчетного) банковского счета могут быть физические и юридические лица.

Банк обязан заключить договор текущего (расчетного) банковского счета с любым физическим или юридическим лицом, обратившимся с предложением открыть ему текущий (расчетный) банковский счет, на условиях, определенных банком для открытия.

Владелец текущего (расчетного) банковского счета имеет право распоряжаться денежными средствами, находящимися на его счете, лично либо через уполномоченных им лиц. Права владельца текущего (расчетного) банковского счета, а также уполномоченных им лиц подтверждаются представлением банком документов, определенных Национальным банком. Списание денежных средств, находящихся на текущем (расчетном) банковском счете, без поручения (распоряжения) владельца счета допускается в случаях и порядке, устанавливаемых законодательными актами Республики Беларусь или договором.

По договору временного счета банк обязуется открыть строящемуся объекту банковский счет на срок до ввода предприятия в эксплуатацию, учредителям (участникам) создаваемых коммерческих и некоммерческих организаций - для формирования ими уставных фондов, а также увеличения уставных фондов созданных коммерческих и некоммерческих организаций до размеров, установленных законодательством Республики Беларусь.

По договору контокоррента банк обязуется осуществлять на счете контокорренте операции по расчетному и кредитному обслуживанию.

По договору корреспондентского счета банк-корреспондент обязуется открыть банку или небанковской кредитно-финансовой организации - владельцу счета корреспондентский счет для хранения его денежных средств, зачисления на этот счет денежных средств, поступающих владельцу счета, а также выполнять поручения (распоряжения) владельца счета о перечислении и выдаче соответствующих денежных средств со счета в порядке, установленном законодательством Республики Беларусь.

По договору благотворительного счета банк обязуется открыть физическому или юридическому лицу банковский счет для сбора, хранения и использования денежных средств, поступающих в виде безвозмездной помощи или пожертвований в целях проведения благотворительных акций.

По договору карт-счета банк обязуется открыть физическому или юридическому лицу банковский счет для отражения операций, осуществляемых ими с использованием банковских пластиковых карточек.

И наконец, существует еще одна разновидность пассивных операций – это доверительное управление денежными средствами. По договору доверительного управления денежными средствами вверитель передает доверительному управляющему на определенный срок денежные средства в доверительное управление, а доверительный управляющий обязуется за вознаграждение осуществлять управление переданными денежными средствами в интересах вверителя или указанного им лица (выгодоприобретателя). Управление денежными средствами осуществляют только банки.

Формами доверительного управления денежными средствами являются:

- полное доверительное управление;

- доверительное управление по согласованию;

- доверительное управление по приказу.

Наряду с активными и пассивными операциями коммерческие банки выполняют и ряд других операций:

1. Посреднические операции;

2. Валютно-обменные операции;

3. Банковское хранение;

4. Инкассация.

Посреднические операции включают безналичные расчеты.

Под безналичными расчетами понимаются расчеты между юридическими лицами, а также расчеты с участием индивидуальных предпринимателей и физических лиц, проводимые через банк, его филиал (отделение) в безналичном порядке, за исключением случаев, предусмотренных законодательством Республики Беларусь. [1]

Безналичные расчеты проводятся посредством:

- платежных поручений;

- платежных требований;

- платежных требований-поручений;

- аккредитивов;

- чеков;

- банковских пластиковых карточек.

В международных расчетах используются банковский перевод, инкассо, аккредитив.

Форма безналичных расчетов устанавливается законодатель- ством Республики Беларусь или договором. [1]

К валютно-обменным операциям относятся:

- операции по обмену иностранной валюты на официальную де- нежную единицу Республики Беларусь и (или) обмену официальной денежной единицы Республики Беларусь на иностранную валюту по установленным обменным курсам (купля-продажа иностранной валю- ты);

- операции по обмену одного вида иностранной валюты на другой вид иностранной валюты по установленным обменным курсам (конверсия иностранной валюты);

- иные операции, определенные Национальным банком. [1]

Банковское хранение также является одной из операций коммерческих банков и имеет сегодня широкое применение.

По договору банковского хранения одна сторона (хранитель) обязуется за вознаграждение хранить переданные ей другой стороной (поклажедателем) документы и ценности и возвратить их поклажедателю в сохранности. По договору банковского хранения в качестве хранителя мо- гут выступать банк и небанковская кредитно-финансовая организация. Отношения по банковскому хранению регулируются настоящим банкоским кодексом и гражданским законодательством.

Хранитель может принимать от поклажедателя на хранение денежные средства, ценные бумаги, драгоценные металлы, драгоценные и полудрагоценные камни и иные ценности, а также документы

И наконец, последний тип операций – это инкассация.

Под инкассацией понимается предоставление банками и не- банковскими кредитно-финансовыми организациями другим лицам услуг по сбору и доставке (перевозке) наличных денежных средств и иных ценностей. Банки и небанковские кредитно-финансовые организации при наличии соответствующей лицензии, выданной Национальным банком, вправе осуществлять деятельность по инкассации наличных денежных средств и иных ценностей банков и других юридических и физических лиц. Банки и небанковские кредитно-финансовые организации для обеспечения деятельности по инкассации вправе приобретать оружие и боеприпасы для вооружения работников службы инкассации в порядке, предусмотренном законодательством Республики Беларусь.[1]

Таким образом, основными операциями, определяющими состояние банка, являются активные и пассивные операции. При этом они очень взаимосвязаны. Если с помощью активных операций банк кредитует экономику, то с помощью пассивных он изыскивает необходимые средства для поддержания устойчивости и дальнейшего проведения активных операций. Существует и ряд других сопутствующих услуг, которые банк предоставляет своим клиентам. Этим повышается качество обслуживания, и привлекаются дополнительные ресурсы.

Похожие работы

... в том, что Украина превращается в архаично-колониальную территорию. В Украине должна быть разработана комплексная программа расширения сети коммерческих банков, усиления и увеличения их роли в рыночной экономике. Эта объективная потребность предусматривает немало моментов, практическая реализация которых должна способствовать появлению настоящей конкурентоспособной системы коммерческих банков. ...

ая система является важнейшим элементом инфраструктуры любого государства и оказывает влияние на его экономику. Стабильность банковской системы определяется устойчивостью и слаженным взаимодействием составляющих ее элементов.[3],[9] Деятельность и развитие банков следует рассматривать в тесной связи с производством, обращением и потреблением материальных и нематериальных благ. В своей ...

... из изучения модели кругооборота можно более точно определить предмет макроэкономики Макроэкономика изучает закономерности поведения макроэкономических агентов на макроэкономических рынках. 2. СИСТЕМА НАЦИОНАЛЬНЫХ СЧЕТОВ В РЕСПУБЛИКЕ БЕЛАРУСЬ И ЕЕ ПОКАЗАТЕЛИ В Беларуси действует СНС-93 по методологии ООН. На сегодняшний день, с учетом специфики белорусской СНС, в ней отражаются следующие ...

... . 8. Страховые компании. 9. Ссуды. Целесообразность такой структуры ипотечных учреждений подтверждается практикой ипотечного кредитования как в Казахстане, так и в различных странах мира. 3 Кредитная политика коммерческого банка АО «Банк Каспийский» 3.1 Краткая характеристика КФ АО «Банк Каспийский» 1. Филиал Открытого Акционерного общества «Банк Каспийский» в г. Костанае (далее по ...

0 комментариев