Сущность расчетных отношений и принцип их организации в народном хозяйстве

Организация безналичных расчетов в коммерческих банках

Платежные системы и их участие в расчетах

Общая характеристика АКБ «Райфазенбанк-Аваль»

Анализ ведения безналичных расчетов в АКБ «Райфазенбанк-Аваль»

Основные проблемы расчетных операций АКБ

Повышение эффективности операций АКБ

Навигация

Повышение эффективности операций АКБ

Расчетные операции коммерческого банка

144078

знаков

22

таблицы

6

изображений

3.2 Повышение эффективности операций АКБ

Первым мероприятием по повышению эффективности расчетных операций в АКБ «Райфазенбанк-Аваль», можно предложить совершенствование системы «Банк – клиент» и осуществить переход на новую систему «Интернет - Банк – Клиент» Freedom on /off – line, которая предоставляет более широкие возможности по обслуживанию счетов клиентов.

Преимуществами данной системы является:

поддержка большего числа одновременно подключенных пользователей;

обязательное уведомление пользователей обо всех действиях, производимых банком с платежными документами;

лучшая функциональность (оперативное обновление нормативной базы, импорт/экспорт платежных документов с бухгалтерскими программами 1С, ИНФИН, Парус).

Таблица 3.1

Тарифы

| Вид операции | Размер тарифа |

| Подключение к системе: | |

| - Банк – клиент «on-line» | 600 |

| - Банк – клиент «off – line» | 1 200 |

| Ежемесячная абонентская плата: | |

| - Банк – клиент «on – line» | 300 |

| - Банк – клиент «off – line» | 600 |

| Установка системы на компьютер клиента | 1 500 |

| Переход с версии на версию (с on – line на off – line) | 1 200 |

| Перезаключение договора и переход на обслуживание по системе «Freedom» | Бесплатно |

Следует обратить внимание, что приоритетной для функционального развития и оперативной поддержки является новая система «Интернет – Банк Клиент». Банк может в ближайшем будущем отказаться от поддержки старой системы.

Таблица 3.2

Расходы и доходы банка, связанные с переходом на систему «Интернет – БК»

| Прибыль банка при переходе на систему «Банк –Клиент» Freedom | Грн. в год | Расходы связанные с переходом на систему «Банк –Клиент» Freedom | Грн. в год |

| 1 | 2 | 3 | 4 |

| Подключение к системе on – line | 189 000 | Приобретение системы «Банк–Клиент»Freedom | 50 000 |

| Подключение к системе off – line | 380 400 | Расходы на зарплату операционистов обслуживающих клиентов | 351 000 |

| Установка на компьютер пользователя | 750 000 | Зарплата операциониста бухгалтера работающего с системой | 117 000 |

| Абонентская плата on – line | 1 137 600 | Зарплата специалиста устанавливающего систему на ПК клиента | 143 000 |

| Абонентская плата off – line | 2 208 400 | Расходы на проезд | 177 064 |

| Итог: | 3 989 400 | Итог: | 838 064 |

Доход, полученный банком за год при переходе на пользование системой «Интернет - Банк – Клиент» Freedom составит 3 151 336 грн.

Дистанционное обслуживание является одним из приоритетных направлений технологического развития АКБ «Райфазенбанк-Аваль» и к концу 2007г. более 1 900 клиентов банка провели операции по счетам с использованием системы «Банк – Клиент». Но, необходимо заострить внимание на невысоких объемах продаж таких услуг. Как показал анализ, данная услуга не пользуются массовым спросом. Сотрудникам банка необходимо активно рекламировать данные услуги.

Важным фактом, способствующим развитию стабильных долгосрочных отношений с клиентами, является комплексный подход к обслуживанию.

В целом если ввести в работу банка эти два проекта, то прибыль банка увеличится на 3 152 336 гривен, что равно около 2% в год, и может составить в полном объеме 2 546 908,336 тыс. грн.

Так же для более полного изучения потребностей клиентов в предлагаемых услугах необходимо постоянно следить за движением клиентской базы, динамикой клиентских остатков с привязкой к различным группам счетов, динамикой открытых и закрытых счетов.

После выявления предпочтений и склонностей к потреблению тех или иных банковских продуктов, важно так развернуть банковскую инфраструктуру, чтобы она по максимуму соответствовала запросам клиентов. Менеджеры банка должны стремится наиболее плотно учесть потребности клиента и использовать все возможности банка для их удовлетворения.

Повышение эффективности клиентского обслуживания, расширение спектра финансовых услуг и внедрение новых банковских технологий будут способствовать устойчивому развитию как всего АКБ «Райфазенбанк-Аваль» так и филиалов банка, которые расположены в различных регионах Украины, что обеспечит удобное и быстрое прохождение платежей.

Работа по улучшению формирующихся потребностей клиентов должна проводится операционным отделом совместно с другими подразделениями банка. При этом необходимо учитывать банковский опыт нашей страны и мировой банковской практики.

За 15 летний опыт деятельности АКБ «Райфазенбанк-Аваль» занимает стабильную позицию на рынке банковских услуг. Однако должно быть постоянное совершенствование предлагаемых продуктов и услуг, гибкая и сбалансированная тарифная политика, высокий уровень обслуживания, что в дальнейшем обеспечит уверенный рост клиентской базы и заложит фундамент для дальнейшего развития.

Вторым мероприятием можно предложить АКБ, это использование зарплатных проектовVisa, для юридических лиц.

При пользовании пластиковой картой можно выделить положительные моменты, как для предприятия (организации) заключившей договор на обслуживание пластиковых карт, для сотрудников этого предприятия, так и для банка.

Положительные моменты для предприятия:

зачисления денег на счета сотрудников не позже следующего рабочего дня с перечисления их в Банк.

снижение издержек предприятия по выплате зарплаты (уменьшаются расходы на инкассацию и работу кассира).

Отсутствие проблем получения, хранения, перевозки и выдачи наличности.

Возможность разместить в вашем офисе операционную кассу или банкомат.

Полная конфиденциальность.

Положительные моменты для сотрудников предприятия, обслуживающихся в АКБ «Райфазенбанк-Аваль» по пластиковым картам:

можно оплачивать платежи, товары и услуги, в любой точке мира.

Наличные могут украсть, а деньги на счету сохранятся, даже если вы потеряли карту.

Начисление на остатки по счету – 5% годовых по гривнам, 3% годовых – в валюте.

Круглосуточный доступ к счету.

Получение скидок в торгово – сервисных центрах – до 10%.

Таблица 3.3

Тарифы

| Наименование | Electron | classic |

| Минимальный первоначальный взнос на карту | 0 | 0 |

| Неснижаемый остаток на карте | 0 | 0 |

| Комиссия за изготовление 1 карточки | 50 | 50 |

| Плата за срочное оформление карты (в течение 2-х рабочих дней) | 600 | 600 |

| Комиссия за возобновление расчетов в связи с утерей/кражей/порчей карты | 600 | 600 |

| Комиссия за возобновление расчетов в связи с утерей PIN – кода | 300 | 300 |

| Комиссия за оплату товаров и услуг | 0 | 0 |

| Комиссия за операцию получения наличных денежных средств в банкоматах и ПВН АКБ «Райфазенбанк-Аваль» | 0 | 0 |

| Комиссия за операция получения наличных денежных средств в банкоматах и ПВН сторонних банков (без учета комиссии других банков) | 50 | 50 |

| Комиссия банка за зачисление средств сотрудников предприятия на СКС зарплатных карт. | Не менее 0,3% от зачисляемой зарплаты | |

| Ежемесячное начисление процентов на карточный счет (процентов годовых) | 5% -в гривнах 3% в валюте | 7% - в гривнах 5% - в валюте |

| Комиссия за мини – выписку в банкомате стороннего банка | 30 | 30 |

| Страховой полис для держателя карт, выезжающих за рубеж | 450 | 450 |

Одним из клиентов АКБ «Райфазенбанк-Аваль» является инженерное предприятие «Энерготехника». Штат сотрудников которого состоит из 200 человек. При введении АКБ «Райфазенбанк-Аваль» пластиковых карт Visa, результаты были бы таковы.

Плюсы для предприятия, использующего зарплатные пластиковые карты (табл. 3.4).

Таблица 3.4

Расходы и доходы предприятия по введению пластиковых проектов

| Доход который экономит предприятие при использовании ПК | Грн. в год | Расходы предприятия связан с переходом на обслуж. ПК | Грн. в год |

| Зарплата кассира | 104 000 | Изготовление карточек | 10 000 |

| Расходы на инкассацию | 175 300 | Комиссия банка за перечисление денежных средств | 39 000 |

| Итог: | 279 300 | Итог: | 49 000 |

Экономия средств предприятия при использовании зарплатных пластиковых карт в год = 230 300 грн.

Выгоды, которые получит банк при введение в пользование пластиковых карточек (табл. 3.5).

Таблица 3.5

Доходы и расходы банка по пластиковым проектам

| Доход банка от введения пластиковых карт | Грн. в год. | Расходы банка по карточкам | Грн. в год |

| За изготовление карточек | 10 000 | Приобретение оборудования | 75 000 |

| Комиссия за ежемесячное перечисление | 39 000 | Зарплата специалиста обслуж. программу | 108 000 |

| Комиссия за возможное возобновление утраченной карты | 60 000 | Изготовление пластиковых карт | 6 000 |

| Комиссия за получение наличных в банкоматах сторонних банков | 10 000 | ||

| Итог: | 119 000 | Итог: | 189 000 |

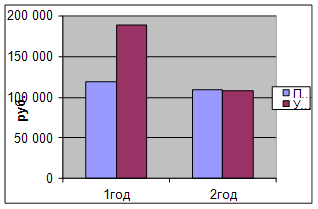

За первый год пользования банк терпит некоторые расходы при введение новой системы оплаты (119 000 – 189 000 = 70 000 грн.), но при дальнейшем использовании ситуация меняется.

Доход, полученный банком за год составит: 109 000грн.

Расход банка по обслуживанию карт составит: 108 000грн.

Это хорошо можно рассмотреть на диаграмме, рисунок 3.1, по результатам введения в работу банка пластиковых карт.

Рис.3.1. Результаты введения в работу банка зарплатных проектов, для юридических лиц.

Таким образом, введение зарплатных проектов для юридических лиц – клиентов банка, для банка будет рентабельно и уже через год, после введения начнет давать положительный результат.

Вывод к главе 3

В этом разделе мною выделены такие основные проблемы связанные с расчетными операциями банка:

Приём наличных денег и связанные с ним проблемы.

Проблема выдача наличных денег.

Проблема выдачи чековой книжки.

Если вноситель сдает деньги в кассу банка по нескольким приходным документам для зачисления на разные счета, кассир принимает деньги по каждому документу отдельно. На столе у кассира не должно быть никаких других денег, кроме принимаемых от того лица, который вносит деньги.

Рабочее место кассира должно быть оборудовано так, чтобы клиент имел возможность наблюдать за пересчетом денег.

Внесение исправлений и дополнений в банковские и кассовые документы не допускается. Банк отказывает в приеме расчетного документа, если удостоверение прав распоряжения счетом будет признано сомнительным, либо при нарушении требований по оформлению документа. Денежно – расчетные документы с исправлениями таких реквизитов, как сумма, наименование клиентов и номера их счетов, хотя бы и оговоренными, являются недействительными и не подлежат приему банком к исполнению.

Заготовленные к выдаче чековые книжки, не полученные клиентами в течение 30 дней, погашаются с отметкой в заявлении клиента за подписями начальника Отдела и кассира, путем вырезки из чеков части чека, предназначенного для подписи, и списываются в расход. Номера погашенных денежных чеков вычеркиваются из карточек с образцами подписей и оттиска печати. Погашенные чековые книжки прилагаются к расходному ордеру.

А также в этом разделе я предложила мероприятия для банка которые необходимо эффективно использовать для увеличения эффективности расчетных операций коммерческого банка:

Первым мероприятием по повышению эффективности расчетных операций в АКБ «Райфазенбанк-Аваль», можно предложить совершенствование системы «Банк – клиент» и осуществить переход на новую систему «Интернет - Банк – Клиент» Freedom on /off – line, которая предоставляет более широкие возможности по обслуживанию счетов клиентов.

Вторым мероприятием можно предложить АКБ, это использование зарплатных проектовVisa, для юридических лиц.

При пользовании пластиковой картой можно выделить положительные моменты, как для предприятия (организации) заключившей договор на обслуживание пластиковых карт, для сотрудников этого предприятия, так и для банка.

Вывод

Любая организация совершает денежные расчеты и как покупатель, и как продавец. Организация осуществляет также денежные расчеты с персоналом и рассчитывается с бюджетом и банком. Совокупность всех денежных платежей составляет платежный оборот. Значительная часть платежного оборота осуществляется безналичным путем, т.е. совершением записей (проводок) по счетам в банках. Наличные деньги применяются главным образом в платежном обороте, в котором участвует население, а также при расчетах на незначительные суммы.

Безналичные расчеты нашли широкое применение в процессе развития банковской системы и имеют ряд преимуществ перед расчетами с использованием наличных денег.

В дипломной работе рассмотрено дистанционное обслуживание, которое является одним из приоритетных направлений технологического развития АКБ «Райфазенбанк-Аваль».

Для более эффективного функционирования системы электронного обмена информацией по безналичным расчетам между отделениями, филиалами и головным офисом АКБ «Райфазенбанк-Аваль» и другими кредитными организациями необходимы активные действия по подключению к системе электронного обмена информацией.

Проведенный в данной дипломной работе анализ показывает, насколько эффективно проводится осуществление безналичных расчетов в АКБ «Райфазенбанк-Аваль» и каковы перспективы развития, как по данному банку, так и по Украине в целом. На сегодняшний день система организации безналичных расчетов продолжает динамично функционировать и развиваться. Как показал анализ, в АКБ «Райфазенбанк-Аваль» данная услуга продолжает набирать темпы развития, но не пользуются массовым спросом. Сотрудникам банка необходимо активно рекламировать данные услуги. Конечно, данные действия увеличат расходы на рекламу, но в последствии информированность клиентов увеличится, что обязательно отразится на объемах продаж.

Вообще организация безналичных расчетов напрямую зависит от качества и организации работы операционного отдела, отдела расчетно-кассового обслуживания и банка в целом. При правильной постановке работы, при внедрении всех новинок и мероприятий, увеличатся не только объемы безналичных перечислений, но и доходы банка в целом.

Таким образом, внедрение и развитие системы электронного обмена информацией, а также систем безналичных перечислений, которые активно развиваются, позволят банку шагать в ногу со временем, оставаться востребованными, а АКБ «Райфазенбанк-Аваль» удерживать позиции на рынке.

В работе был проведен анализ результатов финансовой деятельности АКБ «Райфазенбанк-Аваль» за три периода. Данный анализ показал, что в 2007 году банк упрочил свои позиции на рынке и достиг позитивных результатов в решении стратегических задач. Основным фактором, влияющим на позитивную динамику развития банка, была последовательная политика менеджмента, направленная на выстраивание прочных и взаимовыгодных отношений с корпоративными и частными клиентами банка.

В дипломной работе была выполнена цель работы, по изучению порядка организации расчетов в АКБ «Райфазенбанк-Аваль». А также рассмотрены поставленные задачи, по изучению законодательства, регулирующего организацию расчетов банков в Украине и изучены внутрибанковские положения регулирующие деятельность АКБ «Райфазенбанк-Аваль» по организации расчетов банка, а так же Устав банка. Проведен анализ клиентской базы АКБ «Райфазенбанк-Аваль», в работе освещены, каким образом на практике осуществляются платежи по счетам юридических и физических лиц, а так же выявлены отрицательные и положительные моменты в работе АКБ «Райфазенбанк-Аваль» по организации расчетов банка. В работе был выявлен ряд проблем по организации расчетов в АКБ «Райфазенбанк-Аваль» и предложены пути к развитию и совершенствованию организации расчетов банка.

Список литературы

1. Закон України “Про банки і банківську діяльність“ № 878-12 від 20 березня 1998 р. // Відомості Верховної Ради України, 1999, № 25.

2. Закон України “Про заставу“ № 2654-XII від 2 жовтня 2002 р. // Відомості Верховної Ради України 1992, № 48.

3. Закон України “Про цінні папери і фондову біржу“ № 636-12 від 27 квітня 2000 р. // Відомості Верховної Ради України, 2002, № 26.

4. Положення Національного банку України “Про кредитування“, затверджено постановою Правління НБУ № 246 від 28 вересня 2002 р.

5. Рекомендації з приводу оцінки комерційними банками кредитоспроможності і фінансової стабільності позичальника. Національний банк України. № 23011/79 від 02.06.99 р.

6. Адибеков М.Г. Кредитные операции: классификация, порядок привлечения и учет. – М., 2004

7. Веселовский А. “Удосконалювання нагляду за діяльністю комерційних банків”: Вісник НБУ, лютий 2001 р.

8. Васюренко О.В.. Банківскі операції. К. Знання.2007-311с.

9. Степаненко А. “Системна перебудова банківських установ і робота з проблемними банками”: Банківська справа, січень 2005 р.

10. Банківська справа. За редакцією Лаврушина О.И. - М.: Банківський і біржовий науково-консультаційний центр, 2005 р.

11. Банківська справа і фінансування інвестицій. Том 1: Теорія і концепції. Частина 1. Під ред. Н. Брука. Інститут Економічного розвитку Всесвітнього банку, 2003 р.

12. Банківська справа і фінансування інвестицій. Том 2: Політика і стратегія. Частина 1. Під ред. Н. Брука. Інститут Економічного розвитку Всесвітнього банку, 2005 р.

13. Банки й банковские операции: Учебник / Под ред. Жукова. - М.: Банки й биржи, 2002. -471с.

14. Бор М.3., Пятенко В.В. Стратегічне керування банківською діяльністю. - М.: "Пріор", 2005р.

15. Ван Хорн Дж. К. Основи керування фінансами. - М.: Фінанси і статистика, 2002 р.

16. Винсент Дж. Лав. Посібника Эрнст энд Янг. "Як аналізувати фінансову звітність.” / пер. с англ. з доповненнями. - М.: "Джон Уайли энд Санз", 2004 р.

17. Грудзевич У. Я. Шляхи розвитку банківських послуг України // Україна в ХХІ столітті: концепції та моделі економічного розвитку: Матеріали доп. V Міжнар. Конгр. укр. Економістів, Львів, 22-26 трав. 2000 р. - Львів, 2002. - Ч. 1. - С. 270-274.

18. Гуцал І.С. Банківське кредитування суб'єктів ринку в трансформаційній економіці України (питання теорії, методики, практики)-Львів: ВАТ "БІБЛЬОС", 2001.-244с.

19. Дзюблюк О. Особливості оцінювання грошового потоку підприємства в системі банківського аналізу кредитоспроможності позичальника//Банківська справа-2001.-№1.-С.8.

20. Долан Эдвин Дж. Гроші, банківська справа і грошово-кредитна політика. - Санкт-Петербург: "Санкт-Петербург оркестр", 2003 р.

21. Крилова Т.Е. Вибір партнера: аналіз звітності капіталістичного підприємства. - М.: Фінанси і статистика, 1991 р.

22. Маркарьян Э.А., Герасименко Г.П. Фінансовий аналіз. - М.: "Пріор", 2005 р.

23. Масленченков Ю.С. Фінансовий менеджмент у комерційному банку. Книга 2: Технологічний уклад кредитування. 2006 р.

24. 106. Мельник Л. Ведення касових операцій // Все про бухгалтерський облік. — 2005, № 21 (446). — 6 березня. — С. 2.

25. Петрук О.М. Банківська справа: Навчальний посібник: Навчальне видання.- К.: Кондор, 2004.- 461

26. Прокопенко И.Ф., Галин В.И., Соляр В.В., Маслов С.И. Основа банковского дела. К. ЦУЛ 2005 г. -c. 410,

27. Попович В.М., Степаненко А.И. Керування кредитними ризиками позичальника, кредитора, страховика. Учбово-практичний посібник за курсом "Економічна безпека підприємництва". Науково-видавничий центр "Правові джерела". 2005 р.

28. Сазерленд К., Бедді Дж., Басова О. Посібник з внутрішнього аудиту комерційних банків. - Європейська Комісія. — Програма Тасіс. — 2005. —226с.

29. Синки Джозеф Ф. мол. Керування фінансами в комерційних банках. Переклад з англійського четвертого видання. Изд. Catallaxy, М.: 2003 р.

30. Усоскин В.М. Сучасний комерційний банк: Керування й операції. - М.: ИПЦ "Вазар-Ферро", 2004.

31. Череп А.В., Андросова О.Ф.. Банківські операції. К. Кондор. 2008-410 с.

32. http://www.bank.gov.ua/ Офіційна інтернет-сторінка Національного банку України

Приложение А

Таблица 2.1

Анализ баланса «Райфазенбанк-Аваль»

| Значения статей баланса | Динамика (изменения цепные к предыдущему периоду) | Динамика в % (изменения цепные к предыдущему периоду) | ||||||||||||||

| № | наименование статей | за 2005 | за 2006 | за 2007 | 4 к 3 | 5 к 3 | 4 к 3 | 5 к 3 | ||||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | ||||||||

| АКТИВЫ | ||||||||||||||||

| 1 | Денежные средства и счета в НБУ | 482 633 | 393 127 | 435 635,5 | -89 506 | -46 997,5 | 81,45% | 90,26% | ||||||||

| 2 | Обязательные резервы в НБУ | 194 762 | 447 647 | 479 015,5 | 252 885 | 284 253,5 | 229,84% | 245,95% | ||||||||

| 3 | Средства в кредитных организациях за вычетом резервов (3.1-3.2) | 61 805,5 | 67 717 | 92 291 | 5 911,5 | 30 485,5 | 109,56% | 149,32% | ||||||||

| 3.1. | средства в кредитных организациях | 61 970 | 67 881,5 | 92 291 | 5 911,5 | 30 321 | 109,54% | 148,93% | ||||||||

| 3.2. | резервы на возможные потери | 164,5 | 164,5 | 0 | 0 | -164,5 | 100,00% | 0 | ||||||||

| 4 | чистые вложения в торговые ценные бумаги (4.1-4.2_ | 441 436 | 300 781 | 285 502 | -140 655 | -155 934 | 68,14% | 64,68% | ||||||||

| 4.1. | Вложения в торговые ценные бумаги | 441 436 | 300 781 | 285 502 | -140 655 | -155 934 | 68,14% | 64,68% | ||||||||

| 4.2. | резервы под обесценение ценных бумаг и на возможные потери | 0 | 0 | 0 | 0 | 0 | 0 | 0 | ||||||||

| 5 | Ссудная и приравненная к ней задолженность | 4 838 265,5 | 5 848 928,5 | 5 429 886,5 | 1 010 663 | 591 621 | 120,89% | 112,23% | ||||||||

| 6 | Резервы на возможные потери по ссудам | 143 974,5 | 143 974,5 | 0 | 0 | -143 974,5 | 100,00% | 0 | ||||||||

| 7 | Чистая ссудная задолженность (5-6) | 4 694 291 | 5 704 954 | 5 429 886,5 | 1 01 663 | 735 595,5 | 121,53% | 115,67% | ||||||||

| 8 | Проценты начисленные (включая просроченные) | 766,5 | 924 | 771,5 | 157,5 | 5 | 120,55% | 100,65% | ||||||||

| 9 | Чистые вложения в инвестиционные ценные бумаги, удерживаемые до погашения (9,1-9,2) | 0 | 0 | 0 | 0 | 0 | 0 | 0 | ||||||||

| 9.1. | Вложения в торговые инвестиционные ценные бумаги, удерживаемые до погашения | 0 | 0 | 0 | 0 | 0 | 0 | 0 | ||||||||

| 9.2. | Резервы на возможные потери | 0 | 0 | 0 | 0 | 0 | 0 | 0 | ||||||||

| 10 | Основные средства, нематериальные активы и материальные запасы | 60 905 | 56 383 | 60 114,5 | -4 522 | -790,5 | 92,58% | 98,70% | ||||||||

| 11 | Чистые вложения в ценные бумаги, имеющиеся в наличии для продажи (11.1-11.2) | 30 353,5 | 31 529 | 213 432 | 1175,5 | 183 078,5 | 103,87% | 703,15% | ||||||||

| 11.1. | Ценные бумаги, имеющиеся в наличии для продажи | 30 620,5 | 31 796 | 213 432 | 1175,5 | 182 811,5 | 103,84% | 697,02% | ||||||||

| 11.2. | резервы под обесценение ценных бумаг и на возможные потери | 267 | 267 | 0 | 0 | -267 | 100% | 0 | ||||||||

| 12 | Расходы будущих периодов по другим операциям, скорректированные на наращенные процентные доходы | 14 878 | 7 399,5 | 0 | -7 478,5 | -14 878 | 49,73% | 0 | ||||||||

| 13 | Прочие активы за вычетом резервов (13.1-13.2) | 151 574 | 78 355 | 32 211 | -73 219 | -119 363 | 51,69% | 21,25% | ||||||||

| 13.1. | Прочие активы | 152 346,5 | 79,127,5 | 32 211 | -73 219 | -120 135,5 | 51,94% | 21,14% | ||||||||

| 13.2. | Резервы на возможные потери | 772,5 | 772,5 | 0 | 0 | -772,5 | 100,00% | 0 | ||||||||

| 14 | Всего активов (1+2+3+4+7+8+9+10+11+12+13) | 6 133 404,5 | 7 088 816,5 | 7 028 859,5 | 955 412 | 895 455 | 115,58% | 114,60% | ||||||||

| ПАССИВЫ | ||||||||||||||||

| 15 | Кредиты, полученные кредитными организациями от НБУ | 0 | 0 | 0 | 0 | 0 | 0 | 0 | ||||||||

| 16 | Средства кредитных организаций | 275 599,5 | 284 053 | 377 941,5 | 8 453,5 | 102 342 | 103,07% | 137,13% | ||||||||

| 17 | Средства клиентов | 2 026 705,5 | 2 864 878 | 3 178 599,5 | 838 172,5 | 1 151 894 | 141,36% | 156,84% | ||||||||

| 17.1. | в том числе вклады физических лиц | 548,945 | 634 772 | 810 510,5 | 85 827 | 261 565,5 | 115,63% | 147,65% | ||||||||

| 18 | Доходы будущих периодов по другим операциям | 0 | 5 578,5 | 12 133,5 | 5 578,5 | 12 133,5 | 0 | 0 | ||||||||

| 19 | Выпущенные долговые обязательства | 1 375 524,5 | 1 583 100,5 | 1 045 584,5 | 207 576 | -329 940 | 115,09% | 76,01% | ||||||||

| 20 | Прочие обязательства | 102 747 | 70 891 | 38 930 | -31 856 | -63 817 | 69,00% | 37,89% | ||||||||

| 21 | Резервы на возможные потери по срочным сделкам и внебалансовым обязательствам и по расчетам с дебиторами по операциям | 834 | 837 | 706,5 | 3 | -127,5 | 100,36% | 84,71% | ||||||||

| 22 | Всего обязательств (15+16+17+18+19+20+21) | 3 781 410,5 | 4 809 338 | 4 653 895,5 | 1 027 927,5 | 872 485 | 127,18% | 123,07% | ||||||||

| ИСТОЧНИКИ СОБСТВЕННЫХ СРЕДСТВ | 500 000 | 500 000 | 500 000 | 0 | 0 | 100,00% | 100,00% | |||||||||

| 23 | Уставный капитал (средства акционеров (участников)) (23,1+23,2+23,3) | 500 000 | 500 000 | 500 000 | 0 | 0 | 100,00% | 100,00% | ||||||||

| 23.1. | Зарегистрированные обыкновенные акции и доли | 0 | 0 | 0 | 0 | 0 | 0 | 0 | ||||||||

| 23.2. | Зарегистрированные привилегированные акции | 0 | 0 | 0 | 0 | 0 | 0 | 0 | ||||||||

| 23.3. | Незарегистрированный уставный капитал неакционерных кредитных организаций | 0 | 0 | 0 | 0 | 0 | 0 | 0 | ||||||||

| 24 | Собственные акции, выкупленные у акционеров | 0 | 0 | 0 | 0 | 0 | 0 | 0 | ||||||||

| 25 | Эмиссионный доход | 1 800 000 | 1 800 000 | 1 800 000 | 0 | 0 | 100,00% | 100,00% | ||||||||

| 26 | Фонды и прибыль, оставленная в распоряжении КО | 91 949,5 | 107 609 | 123 848 | 15 659,5 | 31 898,5 | 117,03% | 134,69% | ||||||||

| 27 | Переоценка основных средств | 1 063,5 | 2 127 | 1 128 | 1 063,5 | 64,5 | 200,00% | 106,06% | ||||||||

| 28 | Прибыль (убыток) за отчетный период | 39 028 | 35 365 | 55 912 | -3 663 | 16 884 | 90,61% | 143,26% | ||||||||

| 29 | Дивиденды, начисленные из прибыли текущего года | 0 | 0 | 0 | 0 | 0 | 0 | 0 | ||||||||

| 30 | Распределенная прибыль (исключая дивиденды) | 1 871 | 87 446,5 | 105 924 | 85 575,5 | 104 053 | 4673,78% | 5661,36% | ||||||||

| 31 | Нераспределенная прибыль(28-29-30) | 37 157 | -52 081,5 | -50 012 | -89 235,5 | -87 169 | -140,17% | -134,6% | ||||||||

| 32 | Расходы и риски, влияющие на собственные средства | 78 176 | 78 176 | 0 | 0 | -78 176 | 100,00% | 0 | ||||||||

| 33 | Всего источников СС (23-23,3-24+25+26+27+31-32 - для прибыльных организаций) (23-23,3-24+25+26+27+28-32 - для убыточных организаций) | 2 351 994 | 2 279 478,5 | 2 374 964 | -72 515,5 | 22 970 | 96,92% | 100,98% | ||||||||

| 34 | Всего пассивов (22+23,3+33) | 6 133 404,5 | 7 088 816,5 | 7 028 859,5 | 955 412 | 895 455 | 115,58% | 114,60% | ||||||||

| ВНЕБАЛАНСОВЫЕ ОБЯЗАТЕЛЬСТВА | ||||||||||||||||

| 35 | Безотзывные обязательства кредитной организации | 3 081 112,5 | 1 531 264 | 1 567 224 | -1 486 848,5 | -1 450 888,5 | 50,74% | 51,93% | ||||||||

| 36 | Гарантии, выданные кредитной организацией | 1 521 150 | 38 118 | 48 527 | -1 483 032 | -1 472 623 | 2,51% | 3,19% | ||||||||

Приложение Б

Структура источников ОАО КБ «Райфазенбанк-Аваль»

| № п/п | Наименование статей | На 01.01.2006 г | На 01.01.2007г. | ||

| Сумма тыс. грн. | % к итогу | Сумма тыс. грн. | % к итогу | ||

| А | 1 | 2 | 3 | 4 | |

| 1 | Кредиты, полученные банком от НБУ | 900,0 | 2,10 | 901,6 | 1,29 |

| 2 | Средства кредитных организаций | 2145,8 | 4,90 | 2555,2 | 3,68 |

| 3 | Средства клиентов, в т.ч. юридические лиц физические лица | 33248,8 29843,4 3405,3 | 77,40 69,5 7,9 | 47557,4 39679,0 7878,4 | 68,40 57,10 11,30 |

| 4 | Доходы будущих периодов по проводимым операциям | 2,4 | 0,01 | 3331,1 | 4,96 |

| 5 | Выпущенные долговые обязательства банка | 2787,2 | 6,50 | 5547,0 | 4,80 |

| 6 | Прочие обязательства | 1367,7 | 3,20 | 1265,00 | 7,90 |

| 7 | Резервы на возможные потери но расчетам, риски и обязательства | 94,8 | 0,20 | 1265,0 | 1,82 |

| 8 | Акционерный (уставный) капитал | 1600,0 | 3,70 | 3000,0 | 4,3 |

| 9 | Фонды и прибыль, оставшаяся в распоряжении банка | 872,6 | 2,03 | 929,5 | 1,33 |

| 10 | Переоценка основных средств | 3,5 | 0,01 | 0,0 | 0,00 |

| 11 | Нераспределенная прибыль | 23,6 | 0,10 | 754,2 | 1,08 |

| 12 | Расходы и риски, влияющие на собственные средства | 92,1 | 0,15 | 204,9 | 0,44 |

| 13 | Валюта баланса | 42954,3 | 100 | 69498,5 | 100 |

Приложение В

Структура активов АКБ «Райфазенбанк-Аваль»

| п/п | Наименование статей | На 01.01.2006 г | На 01.01.2007г год | ||

| Сумма тыс. грн. | % к итогу | Сумма тыс. грн. | % к итогу | ||

| А | 1 | 2 | 3 | 4 | |

| 1 | Денежные средства и счета в НБУ РФ | 6332,9 | 14,70 | 11535,5 | 16,60 |

| 2 | Государственные долговые обязательства | 5097,4 | 11,90 | 8221,3 | 11,80 |

| 3 | Средства в кредитных организациях | 3993,2 | 9,30 | 1888,5 | 2,70 |

| 4 | Чистые вложения в ценные бумаги для перепродажи | 18,4 | 0,04 | 621,5 | 0,89 |

| 5 | Ссудная и приравненная к ней задолженность | 24463,2 | - | 34552,2 | - |

| 6 | Резервы на возможные потери по ссудам | 570,5 | - | 853,0 | - |

| 7 | Чистая ссудная задолженность | 23892,7 | 55,60 | 33699,2 | 48,50 |

| 8 | Проценты начисленные, включая просроченные | 236,9 | 0,60 | 735,3 | 1,10 |

| 9 | Внеоборотные активы банка | 1584,2 | 3,70 | 1813,7 | 2,60 |

| 10 | Чистые долгосрочные вложения в ценные бумаги | 568,1 | 1,92 | 445,1 | 0,60 |

| 11 | Расходы будущих периодов по банковским операциям | 31,7 | 0,10 | 4991,5 | 7,11 |

| 12 | Прочие активы | 1198,7 | 2,74 | 5547,0 | 8,00 |

| 13 | Валюта баланса | 42954,2 | 100 | 69498,5 | 100 |

Динамика основных показателей АКБ «Райфазенбанк-Аваль» в 2005 г.

| На 01.01.2005 г, тыс. грн. | На 01.04.2005 г, тыс. грн. | На 01.07.2005 г, тыс. грн. | На 01.01.2006 г, тыс. грн. | ||

| А | 1 | 2 | 3 | 4 | |

| 1 | Ссудная и приравненная к ней задолженность | 17874,0 | 19154,0 | 21575,0 | 23127,0 |

| 2 | Вложения в государственные долговые обязательства | 968,0 | 1594,0 | 2719,0 | 3983,0 |

| 3 | Средства клиентов | 17699,0 | 19939,0 | 23696,0 | 28318,0 |

| 4 | в т.ч. физических лиц | 1684,0 | 2039,0 | 2458,0 | 2705,0 |

| 5 | Выпущенные долговые обязательства | 1731,0 | 1805,0 | 1408,0 | 1264,0 |

| 6 | Валюта баланса (валовая) | 24513,0 | 28206,0 | 31352,0 | 36699,0 |

| 7 | Капитал (по методике НБУ) | 1739,0 | 1945,0 | 3336,0 | 3276,0 |

| 8 | Прибыль | 231,6 | 34,5 | 53,8 | 158,5 |

Приложение Г

Динамика основных показателей АКБ «Райфазенбанк-Аваль» в 2006 г.

| № п\п | Показатели | 2006 год | |||

| На 01.01.2006 г., тыс. грн. | На 01.04.2006 г., тыс. грн. | На 01.07.2006г., тыс. грн. | На 01.01.2007 г., тыс. грн. | ||

| А | 1 | 2 | 3 | 4 | |

| 1 | Ссудная и приравненная к ней задолженность | 24463,0 | 25479,0 | 30059,0 | 33435,0 |

| 2 | Вложения в государс-твенные долговые обязательства | 5097,0 | 5774,0 | 8414,0 | 9947,0 |

| 3 | Средства клиентов | 33249,0 | 34484,0 | 41185,0 | 45809,0 |

| 4 | в т.ч. физических лиц | 3405,0 | 3705,0 | 4813,0 | 5819,0 |

| 5 | Выпущенные долговые обязательства | 2787,0 | 2019,0 | 2687,0 | 4151,0 |

| 6 | Валюта баланса (валовая) | 42954 | 50969,0 | 54681,0 | 63049,0 |

| 7 | Капитал (по методике НБУ) | 3319,0 | 3484,6 | 3677,7 | 4626,1 |

| 8 | Прибыль | 314,9 | 81,6 | 270,4 | 365,8 |

Анализ эффективности использования привлеченных и заемных средств

| № п/п | Наименование показателей | 2004 г. тыс. грн. | 2006г. тыс. грн. | Отклонения (+,-) |

| А | 1 | 2 | 3 | |

| 1 | Привлеченные средства | 39646,70 | 63708,30 | 24061,60 |

| 2 | Заемные средства | 900,00 | 901,60 | 1,60 |

| 3 | Всего обязательств | 40546,76 | 64609,90 | 24063,20 |

| 4 | Сумма кредитных вложений | 23892,71 | 33699,20 | 9806,50 |

| 5 | Коэффициент эффективности использования привлеченных средств (стр 1: стр 4) | 1,60 | 1,90 | 0,30 |

| 6 | Коэффициент эффективности использования заемных средств (стр 2: стр 4) | 0,04 | 0,03 | -0,01 |

| 7 | Обязательства на 1 грн. (стр 3: стр 4) | 1,69 | 1,90 | 0,21 |

Приложение Д

Структура доходов и расходов АКБ «Райфазенбанк-Аваль»

| № п/п | Наименование статей | На 01.01.2006 г,. тыс. грн. | На 01.01.2007 г,. тыс. грн. | Темп роста, % |

| А | 1 | 2 | 3 | |

| 1 | Процентные доходы | 2161,68 | 4462,17 | 206,4 |

| 2 | Процентные и аналогичные расходы | 2074,19 | 2670,54 | 128,7 |

| 3 | Чистый процентный доход | 87,49 | 1791,63 | 2047,7 |

| 4 | Комиссионные доходы | 284,60 | 506,53 | 177,9 |

| 5 | Комиссионные расходы | 172,15 | 177,65 | 103,1 |

| 6 | Чистый комиссионный доход | 112,46 | 328,88 | 292,4 |

| 7 | Прочие операционные доходы, в том числе: | 9400,40 | 11003,41 | 117,0 |

| 8 | -доходы от операций в иностранной валюте | 7576,15 | 9817,10 | 129,5 |

| 9 | -доходы, полученные в форме дивидендов | 0,44 | 0,27 | 61,5 |

| 10 | -другие текущие доходы | 74,33 | 224,57 | 302,1 |

| 11 | Всего текущих доходов | 9600,35 | 13123,9 | 136,7 |

| 12 | Прочие операционные расходы, в том числе: | 8748,89 | 12045,29 | 137,6 |

| 13 | -расходы по оплате труда | 243,94 | 1002,63 | 411,0 |

| 14 | -эксплуатационные расходы | 478,38 | 554,92 | 115,9 |

| 15 | -расходы от операций с иностранной валютой | 7665,97 | 9465,15 | 123,5 |

| 16 | -расходы от операций с ценными бумагами | 36,83 | 768,42 | 2086,3 |

| 17 | Другие расходы | 323,77 | 234,17 | 78,5 |

| 18 | Чистые текущие доходы до формирования резервов | 851,45 | 1078,64 | 126,6 |

| 19 | Изменение величины резервов: | |||

| 20 | -на возможные потери по ссудам | 539,15 | 592,14 | 109,8 |

| 21 | -по ценным бумагам | -2,66 | -1,71 | 64,0 |

| 22 | Прибыль за отчетный период | 314,964 | 487,90 | 154,9 |

Приложение Е

Анализ рентабельности активов АКБ «Райфазенбанк-Аваль»

| № п/п | Наименование показателей | На. 01.01.2006г тыс. грн. | На 01.01.2007гтыс.грн. | Темп роста | |

| ед. | % | ||||

| А | 1 | 2 | 3 | 4 | |

| 1 | Операционные доходы, тыс.грн. | 9400,40 | 1103,41 | 1603,01 | 117,1 |

| 2 | Чистая прибыль, тыс. грн. | 314,96 | 487,90 | 172,93 | 154,9 |

| 3 | Сумма активов, тыс. грн. | 42954,29 | 69498,46 | 26544,1 | 161,8 |

| 4 | Маржа прибыли, долей ед. | 0,03 | 0,044 | 0,01 | 133 |

| 5 | Использование активов (стр 1: стр 3), долей ед. | 0,22 | 0,15 | -0,07 | 68,2 |

| 6 | Прибыль на активы (стр 4: стр 5), долей ед. | 0,14 | 0,29 | 0,15 | 185,7 |

Приложение Ж

Показатели деятельности банка за 2005-2007 года

| № п/п | Показники | Оптим значення | 2002р | 2003р | 2004р |

| 1 | Капітал банку, млн.грн. | Х | 46,5 | 65,2 | 87,8 |

| 2 | Статутний капітал, млн.грн. | Х | 30,1 | 42,4 | 64,9 |

| 3 | Залучені кошти, млн.грн. | Х | 404,8 | 579,4 | 796,0 |

| 4 | Депозити банку, млн.грн. | Х | 287,0 | 456,2 | 731,9 |

| 5 | Продуктивні активи, млн.грн. | Х | 251,4 | 420,4 | 529,6 |

| 6 | Високоліквідні активи, млн.грн. | Х | 67,6 | 83,0 | 104,0 |

| 7 | Матеріалізовані активи, млн.грн. | Х | 42,9 | 71,7 | 149,4 |

| 8 | Робочі активи, млн.грн. | Х | 318,0 | 503,4 | 633,6 |

| 9 | Неробочі активи, млн.грн. | Х | 50,3 | 96,1 | 113,3 |

| 10 | Ділові активи, млн.грн. | Х | 386,3 | 599,5 | 749,9 |

| 11 | Коефіцієнт миттєвої ліквідності депозитів | >=20% | 23,6 | 18,2 | 14,2 |

| 12 | Коефіцієнт загальної ліквідності зобовязань | >=100% | 91,0 | 103,5 | 94,2 |

| 13 | Коефіцієнт генеральної ліквідності зобовязань | Х | 27,3 | 26,7 | 31,9 |

| 14 | Коефіцієнт ресурсної ліквідності зобовязань | 70-80% | 62,1 | 72,6 | 66,5 |

| 15 | Коефіцієнт ліквідності робочих активів | >=20% | 21,3 | 16,5 | 16,4 |

| 16 | Коефіцієнт ліквідного співвідношення виданих кредитів і залучених депозитів | Х | 64,0 | 74,0 | 59,6 |

Приложение З

Спрогнозированные показатели ликвидности банка на 2008 рік

| № | Показники | Оптим значення | 2005р | 2006р | 2007р | 2008р. |

| 1 | Коефіцієнт миттєвої ліквідності депозитів | >=20% | 23,6 | 18,2 | 14,2 | 23,6 |

| 2 | Коефіцієнт загальної ліквідності зобовязань | >=100% | 91,0 | 103,5 | 94,2 | 103,5 |

| 3 | Коефіцієнт генеральної ліквідності зобовязань | Х | 27,3 | 26,7 | 31,9 | 31,9 |

| 4 | Коефіцієнт ресурсної ліквідності зобовязань | 70-80% | 62,1 | 72,6 | 66,5 | 72,6 |

| 5 | Коефіцієнт ліквідності робочих активів | >=20% | 21,3 | 16,5 | 16,4 | 21,3 |

| 6 | Коефіцієнт ліквідного співвідношення виданих кредитів і залучених депозитів | Х | 64,0 | 74,0 | 59,6 | 59,6 |

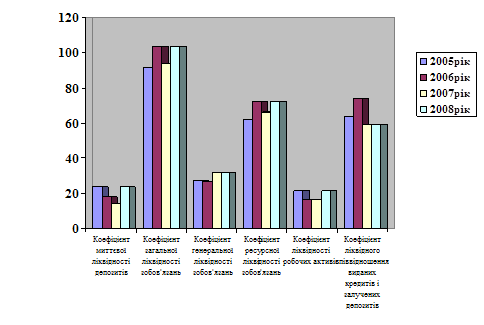

Графічно маємо:

Похожие работы

... могут рассматриваться в локальных нормативных правовых актах банков по кредитованию? В локальных документах коммерческих банков детально могут быть рассмотрены вопросы по организации этапов кредитного процесса. Кредитный процесс включает в себе четыре этапа: - мониторинг финансово-хозяйственной деятельности кредитополучателя; - оформление и выдачу кредита; - контроль банка за использованием ...

... услуг, имеющий сложную организационную структуру. А его филиал № 503 занимает в этом процессе одно из ведущих мест. 2.2 Порядок оформления депозитных операций подразделениями банка Для работы со средствами физических и юридических лиц коммерческий банк должен обладать соответствующей лицензией [1]. Для проведения депозитных операций банку требуются лицензии: - общая лицензия, выдающаяся ...

... рынка, данный рынок имеет два уровня. На первом уровне его резидентами выступают кредитные учреждения и их клиенты, а в его основе лежат учетные, комиссионные, ломбардные и прочие операции коммерческих банков, других кредитных институтов или частных дисконтеров с векселями. На втором уровне субъектами являются только кредитные учреждения: с одной стороны - Центральный банк, с другой - учреждения ...

... . И, тем не менее, конкурентная борьба между банками на рынке кредитных ресурсов заставляет их принимать меры по развитию услуг, способствующих привлечению депозитов. ГЛАВА II. ОРГАНИЗАЦИЯ И ПОРЯДОК УЧЕТА ДЕПОЗИТНЫХ ОПЕРАЦИЙ. 2.1. Общая характеристика банка. ИМПЭКСБАНК основан в 1993 г. В октябре 1994 г. получил генеральную лицензию № 2291 ЦБ РФ, а 22 апреля 1999 г., в связи с изменением формы ...

0 комментариев