Сущность расчетных отношений и принцип их организации в народном хозяйстве

Организация безналичных расчетов в коммерческих банках

Платежные системы и их участие в расчетах

Общая характеристика АКБ «Райфазенбанк-Аваль»

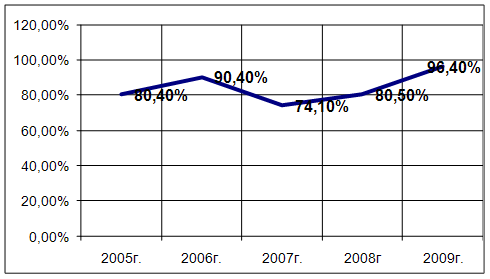

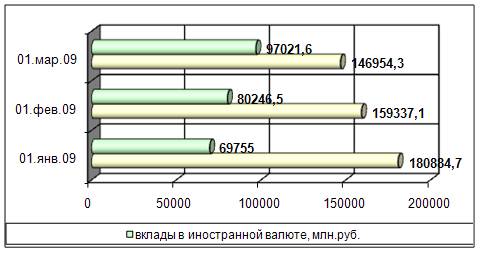

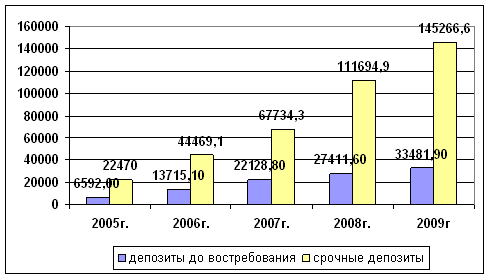

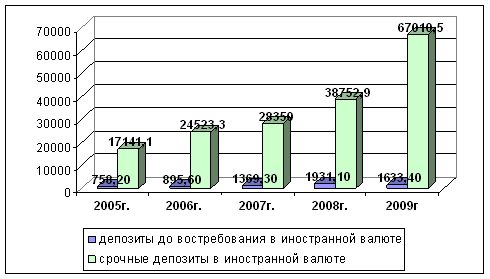

Анализ ведения безналичных расчетов в АКБ «Райфазенбанк-Аваль»

Основные проблемы расчетных операций АКБ

Повышение эффективности операций АКБ

Навигация

Платежные системы и их участие в расчетах

Расчетные операции коммерческого банка

144078

знаков

22

таблицы

6

изображений

1.3 Платежные системы и их участие в расчетах

Основа банковских систем — межбанковские расчеты. Они строятся на основе системы межфилиалъных оборотов (МФО).

Через систему МФО рассчитывались в основном учреждения НБУ, которые имели свой счет МФО. Указывая этот номер на каждом платежном документе, учреждение банка способствовало быстрому проведению расчетов. МФО должны были осуществляться так, чтобы обеспечить сохранность средств, не допускать ошибки, несанкционированного доступа к движению документов, предотвращать засылку денег не по адресу. Поэтому в системе МФО каждая начальная операция дублировалась ответной.

Учреждение банка, начинающее МФО, посылало другому учреждению поручение на зачисление и описание средств. Это поручение называется авизо. Различаются авизо кредитовые (когда деньги перечисляются) и дебетовые (когда деньги списываются). В учреждении банка, получившем авизо, совершался ответный оборот, подтверждающий, что полученное авизо принято к исполнению.

С созданием коммерческих банков возникла необходимость дополнить межбанковские расчеты еще одним элементом — расчетами по корреспондентским счетам (корсчетам), открываемым каждому коммерческому банку в НБУ. Центральный банк на местах представлен центральными операционными управлениями (ЦОУ), отделениями и расчетно-кассовыми центрами (РКЦ), в которых и открываются корреспондентские счета коммерческим банкам. Организации для получения денег с покупателей за продаваемый товар должны в платежных документах указать номер корсчета своего банка. Учреждения НБУ для коммерческого банка - это как бы коммерческий банк для предпринимателя. На корсчете в учреждениях НБУ оседают деньги, имеющиеся у коммерческого банка.

Банк может осуществлять взаимозачеты через учреждения НБУ с другими банками обычно только в пределах имеющегося остатка свободных средств. Некоторые банки, не имея таких средств, не могут своевременно переводить деньги по поручениям своих клиентов. Банки могут пользоваться для проведения расчетов кредитами, выдаваемыми НБУ для покрытия дебетового сальдо по корсчету (овердрафт).

Для обеспечения такого порядка установлен следующий режим оплаты документов банка с его корсчетов. Платежи с корсчета коммерческого банка, включая перечисления средств в фонд обязательных резервов, осуществляются в пределах остатка средств на этом счете на начало операционного дня. Если в НБУ технически возможен учет сумм, поступающих в пользу коммерческого банка в течение текущего рабочего дня, то операции по корсчету коммерческого банка могут проводиться с учетом этих сумм. Порядок совершения платежей с корсчета коммерческого банка в пределах остатка средств на нем распространяется на корреспондентские субсчета филиалов всех коммерческих банков.

Коммерческие банки имеют также право открывать корреспондентские счета в других коммерческих банках и могут осуществлять по ним как свои операции, так и операции клиентов.

Безналичные расчеты через сеть НБУ.

Действующая система межбанковских расчетов (она предусмотрена Положением об организации межбанковских расчетов на территории НБУ от 9 июля 2002 г. с некоторыми последующими уточнениями) базируется на осуществлении платежей через корреспондентские счета (корсчета) коммерческих банков, открытые главным образом в учреждениях Национального банка Украины - расчетно-кассовых центрах (РКЦ). По существу это - отделения НБУ, являющиеся посредниками в платежах и кредитах между коммерческими банками.

Основная функция РКЦ - проведение расчетов между учреждениями разных банков с необходимым ведением корсчетов. Вместе с тем РКЦ занимаются и эмиссионно-кассовыми, а также многими другими операциями: кредитованием коммерческих банков, кассовым исполнением бюджетов различных органов власти, финансированием государственных капитальных вложений за счет бюджетных ассигнований, операциями с ценными бумагами и операциями неторгового характера в иностранной валюте.

Большая часть операций РКЦ связана с обслуживанием клиентов коммерческими банками.

Клиентам рекомендуется представлять в банк расчетные документы накануне наступления срока платежа. Если срок платежа на документе не проставлен, то сроком платежа считается дата принятия документа от клиента. Платежные документы оформляются в соответствии установленными требованиями с обязательным указанием идентификационных номеров налогоплательщиков, а также банковских идентификационных кодов.

После списания средств со счетов клиентов банк формирует расчетные документы по группам очередности платежей, а внутри группы – по срокам платежей. Для представления документов в РКЦ по каждой группе очередности и по сроку платежа банк составляет отдельное сводное платежное поручение, к которому прилагаются два экземпляра расчетных документов клиентов и опись расчетных документов.

Главный принцип осуществления платежей по корреспондентским счетам коммерческих банков - это осуществление их строго при наличии и в пределах остатка средств на этих счетах. При недостаточности средств на счете банка для производства платежей НБУ может оплатить претензии к счету этого банка за счет своего кредита (овердрафта), но по высокой процентной ставке. Такой принцип организации межбанковских расчетов нацелен на активизацию депозитной политики коммерческих банков, рациональное возмещение ими ресурсов с соблюдением должного уровня ликвидности. Такая организация межбанковских расчетов предполагает высокую ответственность каждого коммерческого банка за бесперебойность расчетов с другими банками корреспондентами НБУ. Посредничество в платежах между банками позволяет контролировать и регулировать денежный оборот в стране.

В современных условиях расчеты отечественных банков с использованием корсчетов, открываемых в других банках, практикуются достаточно часто.

В этом случае корсчета банков, их учреждений ведутся не в PKЦ главных территориальных управлений НБУ, а в других банках и их учреждениях. Порядок открытия и режим функционирования корсчета одного банка (учреждения) в другом банке (учреждении) определяется по соглашению между самими банками.

В соглашениях о корреспондентских отношениях, в частности предусматриваются:

- круг организаций, которым зачисляются средства с корреспондентского субсчета;

- круг организаций, которые будут зачислять свои платежи на корреспондентский субсчет;

- круг организаций, которым будут зачисляться средства с корреспондентского счета;

- круг организаций в учреждении банка, где открыт корреспондентский счет, которые будут зачислять на него средства;

- круг операций, совершаемых по корреспондентскому счету и корреспондентскому субсчету;

- документы, по которым должны совершаться операции по этим видам счетов;

- условия платежа;

- контрольные функции учреждений банков - корреспондентов;

- порядок обмена ими информацией о совершенных операциях по корреспондентскому счету и корреспондентскому субсчету;

- другие вопросы по усмотрению сторон - учреждений банков.

Преимущества расчетов по межбанковским корреспондентским счетам заключается в следующем:

Во-первых, это отвечает интересам клиентов, которые имеют устойчивые контрактные отношения с клиентами других банков. С самого начала корреспондентские отношения устанавливаются именно для предоставления услуг клиентам.

Во-вторых, и в тесной связи с первым, значительно ускоряются расчеты, так как они осуществляются напрямую, без промежуточных звеньев – РКЦ. Оперативности расчетов способствует использование в отношениях между корреспондентами системы электронных платежей или телексной связи.

В-третьих, при широких корреспондентских отношениях появляются условия для проведения клиринга. Проведение клиринга между банками-корреспондентами позволяет минимизировать остатки средств на корсчетах, а значит, высвободить часть их в расчетах и использовать для получения дохода.

В-четвертых, расширяются возможности для активной работы на рынке и применения целого набора финансовых инструментов. С одной стороны, крупный банк может привлечь в качестве остатков по корсчетам значительные средства и использовать их на разнообразные операции. Большая корреспондентская сеть позволяет крупному банку развивать вексельное обращение. С другой стороны, банки-клиенты могут, имея в качестве обеспечения на корсчетах остатки, получать кредиты под операции, которые осуществляет основной банк.

Клиринговые расчеты. Клиринг - осуществление платежей путем взаимозачета платежных обязательств и требований банка.

Клиринговое учреждение - небанковская кредитная организация, осуществляющая на основании специальной лицензии НБУ:

- обмен платежными документами между банками-участниками

- расчет чистых позиций банков-участников (итоговое сальдо банка-участника, - образовавшееся в результате обмена требований и обязательств банков-участников).

Под чистой позицией понимается итоговое сальдо банка-участника, образовавшееся в результате обмена требований и обязательств банков-участников. Прием и передача платежных документов может осуществляться клиринговым учреждением в электронной форме в соответствии с действующим законодательством и договором с банками-участниками, определяющим процедуры использования электронной цифровой подписи.

В зависимости от сферы применения клиринг может быть: локальным между банками какого-либо региона, либо между банками определенной банковской группы, и (или) между филиалами одного банка; общегосударственным – в пределах всей страны.

В свою очередь специфика указанных видов межбанковского клиринга проявляется в способах их проведения. Исходя из последнего критерия можно выделить совершаемые клиринги: через учреждения центрального банка и крупнейшие коммерческие банки; через специальные межбанковские организации – расчетные (клиринговые) палаты; через клиринговый отдел (расчетный центр) головного банка – при расчетах между его филиалами.

Основы межбанковского клиринга заключаются в следующем.

Базу для его проведения составляют корсчета банков, которые могут открываться друг у друга или в специальном клиринговом центре. Количество банков участников определяет эффективность клиринга: чем больше объем операций, тем полнее происходит урегулирование взаимных требований.

В Украине приняты две базовые модели клиринга. По первой модели клиринг проводится без предварительного депонирования средств на счетах участников клирингового учреждения. По второй клиринг проводится с предварительным депонированием средств на счетах участников расчетов в клиринговом учреждении. Рассмотренные выше клиринговые учреждения развиваются от валовой системы осуществления платежей между банками к, собственно, клирингу. Дальнейшее совершенствование состоит в создании на базе каждого клирингового центра, так называемого «банка банков».

Последний, как свидетельствует мировая практика, является исторически более высокой степенью развития по сравнению с клиринговыми палатами, поскольку представляет собой высокотехнологичную и гибкую банковскую структуру, которой другие банки передают некоторые платежные полномочия. Совмещая в своей операционной среде тесно связанные между собой информационный, дилинговый и расчетный сегменты, она освобождает банки от больших финансовых затрат на разработку некоторых новейших банковских технологий, доступ к которым происходит через «банк банков». Черты «банка банков» ярко проявляются уже сейчас в деятельности Центральной расчетной палаты, Межбанковского финансового дома. Учитывая сложность, масштабность, капиталоемкость этой работы, ведущая роль в совершенствовании платежной системы Украины принадлежит Национальному банку Украины.

Вывод к главе 1

Итак, подводя некоторый итог, подчеркнем, что под расчетом необходимо понимать –действия урегулированных нормами права, направленные на совершение платежа.

В зависимости от участников расчетные операции банков подразделяются на две основные группы:

клиентские расчетные операции, при осуществлении которых участвуют в качестве основных субъектов как банки, так и их клиенты;

чисто банковские расчетные операции или межбанковские расчеты, в качестве основных субъектов которых выступают банки.

Исходя из специфики применяемых платежных инструментов выделяются наличные и безналичные расчетные операции.

Действующее законодательство не содержит легальных понятий «расчеты», «наличные расчеты», «безналичные расчеты». В этой связи обратимся к теоретическим разработкам данных дефиниций.

В большинстве случаев расчет определяется как действие, направленное на погашение денежного обязательства платежом, т.е. исполнением. «Расчет представляет собой платеж определенной денежной суммы»[13]. «Основанием возникновения расчетных отношений является совершение плательщиком действий, направленных на совершение платежа другому лицу (получателю)»[14]. Иначе говоря, отдельные авторы трактуют «расчеты» как синоним понятия «платежи» («выполнение платежа»)[15].

Глава 2. Анализ расчетных операций комерческого банка

Похожие работы

... могут рассматриваться в локальных нормативных правовых актах банков по кредитованию? В локальных документах коммерческих банков детально могут быть рассмотрены вопросы по организации этапов кредитного процесса. Кредитный процесс включает в себе четыре этапа: - мониторинг финансово-хозяйственной деятельности кредитополучателя; - оформление и выдачу кредита; - контроль банка за использованием ...

... услуг, имеющий сложную организационную структуру. А его филиал № 503 занимает в этом процессе одно из ведущих мест. 2.2 Порядок оформления депозитных операций подразделениями банка Для работы со средствами физических и юридических лиц коммерческий банк должен обладать соответствующей лицензией [1]. Для проведения депозитных операций банку требуются лицензии: - общая лицензия, выдающаяся ...

... рынка, данный рынок имеет два уровня. На первом уровне его резидентами выступают кредитные учреждения и их клиенты, а в его основе лежат учетные, комиссионные, ломбардные и прочие операции коммерческих банков, других кредитных институтов или частных дисконтеров с векселями. На втором уровне субъектами являются только кредитные учреждения: с одной стороны - Центральный банк, с другой - учреждения ...

... . И, тем не менее, конкурентная борьба между банками на рынке кредитных ресурсов заставляет их принимать меры по развитию услуг, способствующих привлечению депозитов. ГЛАВА II. ОРГАНИЗАЦИЯ И ПОРЯДОК УЧЕТА ДЕПОЗИТНЫХ ОПЕРАЦИЙ. 2.1. Общая характеристика банка. ИМПЭКСБАНК основан в 1993 г. В октябре 1994 г. получил генеральную лицензию № 2291 ЦБ РФ, а 22 апреля 1999 г., в связи с изменением формы ...

0 комментариев