Деятельность страховых агентов

Деятельность страховых брокеров

Методика расчета страховых тарифов агентами и брокерами

Методы расчета единовременных нетто-ставок

Страхование на случай дожития до окончания действия договора страхования и смерти в течение действия договора страхования

ОБЯЗАТЕЛЬСТВА СТОРОН

ПОРЯДОК РАСЧЕТОВ

Перечень видов и объемов медицинской помощи

Навигация

Методы расчета единовременных нетто-ставок

Расчет страховых тарифов агентами и брокерами

66437

знаков

5

таблиц

8

изображений

2.2 Методы расчета единовременных нетто-ставок

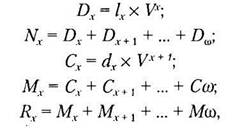

В качестве единовременных нетто-ставок по видам страхования, относящимся к страхованию жизни, условиями проведения которых не предусмотрен возврат страховых взносов при смерти застрахованного до наступления страхового случая, используются показатели ожидаемой стоимости страхового обеспечения, приведенной на начало действия договора страхования, соответствующие условиям проведения страхования.

В том случае, если страховщик принимает на себя обязательства по выплате страхового обеспечения по нескольким рискам на одинаковую страховую сумму, соответствующие нетто-ставки суммируются. Если по разным рискам договором страхования установлен различный лимит ответственности страховщика, нетто-ставки суммируются с весами, учитывающими размер обеспечения по каждому риску.

По договорам страхования, условиями которых предусмотрен возврат страховых взносов при смерти застрахованного до наступления страхового случая, размер единовременной нетто-ставки, учитывающей дожитие или ренту, определяется в соответствии с формулой:

![]()

где H – единовременная нетто-ставка; В – приведенная на начало действия договора страхования ожидаемая стоимость страхового обеспечения соответствующая условиям проведения страхования (см. приложения 2 – 5); F – приведенная на начало действия договора страхования ожидаемая стоимость страхового взноса при смерти застрахованного до наступления страхового случая (см. приложения 2 – 3).

2.3 Методы расчета нетто - ставок при условии уплаты страховой премии в рассрочку

При условии уплаты страховой премии в рассрочку (ежегодно, раз в полугодие, ежеквартально, ежемесячно), с возвратом уплаченных взносов (с учетом их инвестирования или без такового) при смерти застрахованного до наступления страхового случая или без возврата взносов, уплаченных до наступления страхового случая, нетто-ставки рассчитываются путем деления единовременной нетто–ставки на коэффициенты рассрочки. В качестве коэффициентов рассрочки используются аннуитеты, соответствующие порядку уплаты взносов, установленному договором страхования, приложение 4.

3 Примеры расчета нетто-ставок

Во всех примерах расчета нетто - ставок эффективная процентная ставка i = 0,05.

В момент заключения договора застрахованному x = 35 лет.

Нетто-ставки определяются на основе таблицы смертности, приведенной в Приложении, и соответствующих ей коммутационных чисел.

Во всех примерах, кроме примера 6, страховая сумма равна 1.

Если по договору страхования предусмотрено увеличение страхового обеспечения в зависимости от времени, истекшего с момента заключения договора, то их величины составляют 1, 2, 3

3.1 Пожизненное страхование на случай смерти

1. Единовременная нетто-ставка.

Если выплата страхового обеспечения производится в конце страхового года, в котором наступила смерть застрахованного:

![]()

Если выплата страхового обеспечения производится сразу после смерти застрахованного:

![]()

Если выплата страхового обеспечения производится в конце месяца, в котором наступила смерть застрахованного:

![]()

2. Страховые взносы уплачиваются ежегодно, в начале каждого года действия договора страхования. Выплата страхового обеспечения производится в конце страхового года, в котором наступила смерть застрахованного.

Единовременная нетто-ставка, когда выплата производится в конце страхового года, в котором наступила смерть застрахованного:

![]()

Ожидаемая стоимость взносов, приведенная на начало действия договора страхования:

![]()

Ежегодная нетто-ставка тогда составит:

![]()

3. Страховые взносы уплачиваются в течение 10 лет в рассрочку, по 12 раз в году, в начале каждого месяца. Выплата страхового обеспечения производится сразу после смерти застрахованного.

Единовременная нетто-ставка при выплате страхового обеспечения сразу после смерти застрахованного равна:

![]()

Ожидаемая стоимость накопленных взносов описывается аннуитетом:

![]()

Отсюда, ежегодная нетто – ставка

Ежемесячная нетто-ставка

![]()

3.2 Страхование на дожитие до окончания действия договора страхования сроком на 10 лет без возврата взносов при недожитии

1. Единовременная нетто-ставка:

![]()

2. Страховые взносы уплачиваются ежегодно в начале страхового года в течение 10 лет. Их ожидаемая стоимость равна:

![]()

Ежегодная нетто - ставка

Похожие работы

... страхового сообщества; эффективная деятельность профессиональных ассоциаций страховщиков, страховых посредников и обществ по защите прав страхователей. Отдельные проблемы развития страхового рынка находятся в стадии решения. Например, в интересах повышения прозрачности своей деятельности для зарубежных инвесторов некоторые страховые организации уже приступили к внедрению международных ...

... подготовки. Это приводит к большим издержкам в работе страховых организаций. Важным шагом на пути решения этой проблемы стала разработка Минфином совместно с ВСС методики обязательной аттестации руководителей страховых компаний. Глава 3. ОСНОВНЫЕ ФАКТОРЫ И ПУТИ ПОВЫШЕНИЯ КОНКУРЕНТОСПОСОБНОСТИ СТРАХОВЫХ КОМПАНИЙ В РФ НА ПРИМЕРЕ ОДНОГО ИЗ ЛИДЕРОВ РЫНКА СТРАХОВЫХ УСЛУГ ОСАО «РЕСО-Гарантия» 3.1 ...

... организации. Он определяется сальдовым методом и находит отражение в отчете о прибылях и убытках и балансе страховщика. Аудит финансовых результатов, таким образом, сводится к аудиту доходов и расходов, из которых складывается прибыль или убыток от работы страховой компании. Вопросы проверки полноты отражения доходов и расходов страховщиков были подробно рассмотрены в предыдущих главах. Не менее ...

... отчетную дату. ВЫВОДЫ И ПРЕДЛОЖЕНИЯ Таким образом, можно подвести итог о проделанной курсовой работе. В данной курсовой работе была всеобще раскрыта тема построения страховых тарифов имущественного страхования. Задачи исследования выполнены, а именно: 1. Была обозначена теоретическая часть темы и решена практическая ее часть. 2. Определена проблематика построения страховых тарифов с ...

0 комментариев