Деятельность страховых агентов

Деятельность страховых брокеров

Методика расчета страховых тарифов агентами и брокерами

Методы расчета единовременных нетто-ставок

Страхование на случай дожития до окончания действия договора страхования и смерти в течение действия договора страхования

ОБЯЗАТЕЛЬСТВА СТОРОН

ПОРЯДОК РАСЧЕТОВ

Перечень видов и объемов медицинской помощи

Навигация

Методика расчета страховых тарифов агентами и брокерами

Расчет страховых тарифов агентами и брокерами

66437

знаков

5

таблиц

8

изображений

2 Методика расчета страховых тарифов агентами и брокерами

2.1. Методика расчета страховых тарифов по видам страхования, относящимся к страхованию жизни

Методика разработана в целях оказания методической помощи при расчете страховых тарифов по видам страхования, относящимся к страхованию жизни.

К страхованию жизни относятся виды личного страхования, предусматривающие обязанность страховщика по страховым выплатам в следующих случаях: дожитие застрахованного лица до срока или возраста, установленного договором страхования; смерть застрахованного.

Договоры страхования жизни заключаются на срок не менее одного года. При этом договоры страхования жизни, заключаемые на случай дожития застрахованного до определенного срока или возраста, могут устанавливать в качестве страхового случая факт дожития застрахованного до срока, установленного не ранее чем через год после вступления договора страхования в силу. Исключение составляют договоры страхования жизни, заключенные на условиях выплаты страховой ренты, вступающие в силу с момента уплаченного единовременно страхового взноса.

Методика расчета страховых тарифов по видам страхования, относящимся к страхованию жизни, включает следующие основные этапы:

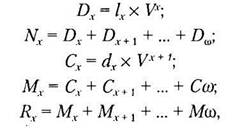

- по каждому риску рассчитывается ожидаемая стоимость страхового обеспечения на единицу страховой суммы, приведенная на момент заключения договора страхования (современная ожидаемая стоимость страхового обеспечения). Полученная величина принимается за единовременную нетто-ставку для конкретного риска.

Совокупность нетто-ставок по всем рискам, рассчитанная с учетом характера рисков и их соотношения, представляет собой единовременную нетто-ставку по договору страхования;

- с учетом порядка уплаты взносов страховой премии, установленного договором страхования, определяется их ожидаемая стоимость, приведенная на начало действия договора страхования. В том случае, если условия договора страхования предполагают уплату страховой премии в рассрочку, полученная величина используется в качестве коэффициента рассрочки для расчета периодической годовой (месячной, квартальной, полугодовой) нетто-ставки;

- нетто-ставка по договору страхования, предусматривающему уплату страховой премии в рассрочку, определяется на основе единовременной нетто-ставки и соответствующих условиям страхования коэффициентов рассрочки;

- брутто-ставка рассчитывается на основании полученного значения нетто - ставки и принятой величины нагрузки с учетом, в необходимых случаях, характера распределения во времени расходов, входящих в нагрузку страховщика.

В методике рассмотрен общий методический подход к расчету страховых тарифов по видам страхования, относящимся к страхованию жизни, и приведены методы их расчета для некоторых часто применяемых условий страхования.

Во всех случаях предполагается, что норма доходности, принятая при расчете страховых тарифов, постоянна в течение срока действия договора страхования, а доход от инвестирования средств страховых резервов определяется по формуле сложных процентов.

Расчеты страховых тарифов по видам страхования, относящимся к страхованию жизни, называют актуарными расчетами. При их проведении в большинстве стран принята единая система обозначений математических величин и показателей. С целью обеспечения единообразия расчетов такая система обозначений используется и в методике.

Использование приближенных формул для высоких процентных ставок ведет к заметному огрублению полученных результатов.

Поэтому для процентных ставок, превышающих 50%, рекомендуется использовать точные, а не приближенные формулы.

Примеры расчета страховых тарифов приводятся с использованием данных условной таблицы смертности населения при годовой норме доходности от инвестирования средств страховых резервов, составляющей пять процентов. При расчетах конкретных значений тарифных ставок необходимо использовать таблицы смертности, рассчитанные для региона, в котором проводится страхование, раздельно для мужчин и женщин в силу их различной средней продолжительности жизни. Кроме того, при страховании жизни групп населения, объединенных по некоторым специфическим признакам, например, по роду деятельности (шахтеры, металлурги и др.) или месту проживания (город, сельская местность) использование таблиц смертности, составленных конкретно для них, обеспечит более высокую надежность проводимых расчетов.

2.2 Методы расчета ожидаемой стоимости страхового обеспечения, приведенной стоимости страхового обеспечения, приведенной на начало действия договора страхования

Показатель ожидаемой стоимости страхового обеспечения, приведенной на начало действия договора страхования, является основой для расчета нетто - ставок по видам страхования, относящимся к страхованию жизни.

В страховании жизни выделяется два основных вида страхования: страхования на случай смерти; страхование на случай дожития застрахованного до окончания действия договора страхования или другого установленного договором события.

Условиями договора страхования может предусматриваться комбинация основных видов страхования.

Страхование на случай смерти может быть пожизненным или временным.

В пожизненном страховании на случай смерти страховщик принимает на себя обязательства, связанные с выплатой страховой суммы, установленной договором страхования, выгодоприобретателю или наследнику застрахованного сразу после его смерти, в конце страхового года, в котором наступила смерть застрахованного, или в конце определенной договором страхования части страхового года.

При временном страховании на случай смерти страховщик обязуется в случае смерти застрахованного в течение срока, установленного договором страхования, выплатить установленную сумму денег выгодоприобретателю (наследнику) застрахованного.

Выплата страхового обеспечения может осуществляться сразу после смерти застрахованного, в конце страхового года, в котором наступила смерть застрахованного или в конце определенной договором страхования части страхового года.

В случае дожития застрахованного до окончания срока действия договора страхования страхование прекращается без денежной компенсации со стороны страховой организации.

В приложении 2 и 3 представлены формулы для расчета ожидаемой стоимости страхового обеспечения, приведенной на начало действия договора страхования, при пожизненном и временном страховании на случай смерти.

При страховании на дожитие до определенного договором страхования срока (события) страховая организация берет на себя обязательство выплатить застрахованному определенную договором страхования сумму денег единовременно или в виде ренты (пенсии), если застрахованное лицо доживет до установленного срока. В случае смерти застрахованного ранее наступления этого срока страховая организация либо освобождается от обязательств по договору страхования, либо возвращает выкупную сумму в размере, не превышающем сумму резерва взносов на момент смерти застрахованного.

В приложениях 4 – 5 представлены формулы для расчета ожидаемой стоимости страхового обеспечения, приведенной на начало действия договора страхования, по страхованию на дожитие до срока, установленного договором страхования с различными условиями выплаты страхового обеспечения.

Похожие работы

... страхового сообщества; эффективная деятельность профессиональных ассоциаций страховщиков, страховых посредников и обществ по защите прав страхователей. Отдельные проблемы развития страхового рынка находятся в стадии решения. Например, в интересах повышения прозрачности своей деятельности для зарубежных инвесторов некоторые страховые организации уже приступили к внедрению международных ...

... подготовки. Это приводит к большим издержкам в работе страховых организаций. Важным шагом на пути решения этой проблемы стала разработка Минфином совместно с ВСС методики обязательной аттестации руководителей страховых компаний. Глава 3. ОСНОВНЫЕ ФАКТОРЫ И ПУТИ ПОВЫШЕНИЯ КОНКУРЕНТОСПОСОБНОСТИ СТРАХОВЫХ КОМПАНИЙ В РФ НА ПРИМЕРЕ ОДНОГО ИЗ ЛИДЕРОВ РЫНКА СТРАХОВЫХ УСЛУГ ОСАО «РЕСО-Гарантия» 3.1 ...

... организации. Он определяется сальдовым методом и находит отражение в отчете о прибылях и убытках и балансе страховщика. Аудит финансовых результатов, таким образом, сводится к аудиту доходов и расходов, из которых складывается прибыль или убыток от работы страховой компании. Вопросы проверки полноты отражения доходов и расходов страховщиков были подробно рассмотрены в предыдущих главах. Не менее ...

... отчетную дату. ВЫВОДЫ И ПРЕДЛОЖЕНИЯ Таким образом, можно подвести итог о проделанной курсовой работе. В данной курсовой работе была всеобще раскрыта тема построения страховых тарифов имущественного страхования. Задачи исследования выполнены, а именно: 1. Была обозначена теоретическая часть темы и решена практическая ее часть. 2. Определена проблематика построения страховых тарифов с ...

0 комментариев