Навигация

РАЗВИТИЕ УКРАИНСКОГО РЫНКА ДЕПОЗИТОВ

25858

знаков

1

таблица

1

изображение

2. РАЗВИТИЕ УКРАИНСКОГО РЫНКА ДЕПОЗИТОВ

ДЛЯ ФИЗИЧЕСКИХ ЛИЦ

Увеличению денежной массы в стране способствует постепенное восстановление темпов кредитования экономики. Так, на протяжении первого полугодия в 2005 году украинские банки увеличили свои кредитные портфели на 22,7% по сравнительно с увеличением на 19,5% за аналогичный период предыдущего года. 'Заметим, что значительным остается спрос на валютные заимствования. Часть долларовых кредитов составляет более 40% от их общего количества и не претерпевает ощутимого уменьшения за первые шесть месяцев в 2005 году. Возобновлять кредитование коммерческим банкам дал возможность значительный прилив депозитов (+26%).

Рост объемов средств, привлеченных за счет субъектов ведения хозяйства и физических лиц за последние 7 лет (увеличение каждого в следующем году почти в 1,5 раза), свидетельствуют о росте доверия к банковским учреждениям (табл. 2.1).

Табл.2.1Обязанности банков по средствам, привлеченных на счета субъектов хозяйствования и физических лиц

| Года | 1998 (млн.грн.) | 1999 (млн.грн.) | Темп роста (%) | 2000 (млн.грн.) | Темп роста (%) | 2001 (млн.грн.) | Темп роста (%) | 2002 (млн.грн.) | Темп роста (%) | 2003 (млн.грн.) | Темп роста (%) | 2004 (млн.грн.) | Темп роста (%) |

| Привле- ченные средства | 8278 | 12156 | 146,8 | 18738 | 154,1 | 25674 | 137,0 | 37715 | 146,9 | 61365 | 162,7 | 82959 | 135,2 |

При этом более чем на половину такой рост был обеспечен за счет прилива депозитных вкладов от населения (диаграмма2.1).

Расширение пассивов банков именно за счет вкладов населения — явление позитивное, поскольку такие депозиты являются срочными (в отличие от депозитов юридических лиц). Это, в свою очередь, может создать более надежную и предполагаемую базу для кредитной деятельности коммерческих банков.

По состоянием на 1.08.2005 года в Украине действовали 162 банка, при этом 92 из них зарегистрированы в Киеве. На сегодняшний день деление банковского рынка по активам имеет такой вид

1 – Другие банки;

2 – Райффайзенкбанк Украина и Аваль;

3 – Приватбанк;

4 – Проминвестбанк;

5 – Укрсоцбанк;

6 – УкрСиббанк;

7 – Укрэксимбанк;

8 – Сбербанк.

Самое существенное влияние на ситуацию на банковском рынке имеют 7 банков, которым принадлежит свыше 45% совокупного банковского рынка (за активами).

Анализируя рынок депозитов для физических лиц, отметим, то большинство вкладов сделано в национальной валюте. Общий объем вложенных средств физическими лицами в банки Украины в национальной валюте составляет 57,8% от общего количества депозитов. Заметна также достаточно большая зависимость банков от жителей столицы. Часть жителей Киева в депозитных вкладах банков Украины составляет 30,5%.

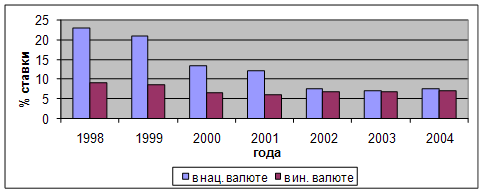

Тенденция изменения ставок по депозитам на протяжении 1998—2004 годов представлена на диаграмме 2.3. Процентные ставки приведены в годовом вычислении без учета межбанковского рынка. Значение процентных ставок рассчитано как средневзвешенное за портфелем кредитов и депозитов. До июля 2004 года при расчете уровня процентных ставок не учитывались суммы, за которыми не предусмотрено начисление процентов.

Изменение ставок по депозитным вкладам

на протяжении 1998 – 2004 годам

На протяжении 1998—2004 лет наблюдается тенденция к уменьшению ставок по депозитным вкладам, в национальной валюте уменьшение почти втрое, в иностранной — в 1,6 раз. При этом за последние три года ставки по депозитам, как в национальной, так и в иностранной валюте практически не изменились, что свидетельствует об определенной стабильности на рынке депозитных вкладов.

В последнее время заметная тенденция к росту доходов населения за счет преимущественно социальных платежей и зарплат в бюджетном секторе основанная в конце 2004 года, и наблюдавшаяся в 2005 году. По результатам 7 месяцев в 2005 году прирост реальной заработной платы составлял 17,5%, а прирост реальных доходов населения — 25,8%. До конца года ожидалось и дальше увеличение доходов населения из-за увеличения минимальной заработной платы и изменения в системе оплаты труда в бюджетных учреждениях. А также увеличение части свободных средств у население, из-за которых среди финансовых структур продолжается борьба.

Теперь, по данным многих экспертов, современный клиент достаточно неплохо осведомлен с различными финансовыми продуктами, которые предлагают банки, однако он не является лояльным к своему банку. При таких условиях интенсификация маркетинговых усилий на банковском рынке приобретает незаурядную актуальность.

Клиенты банка ожидают от него предоставление более широкого банковского сервиса, персонализации услуг и инновации в сфере разработки финансовых продуктов и сервисных опций. Деятельность банка будущего — от набора персонала до маркетинга, от разработки стратегических концепций до их реализации на практике – определяется и будет сопровождаться продвижением бренда. Банк должен применять информационные технологии, в том числе и электронные трансакции, однако вероятность полного перехода на виртуальный бизнес практически исключена (около 60% опрошенных категорически или частично против перехода к „виртуаль-ному банку").

Около 96% респондентов считают очень важным, или даже необходимым, усиления роли бренда для поддержки репутации и хранения доверия клиента к банку. Поэтому нужно поддерживать репутацию торговой марки и создавать устойчивые бренды. Большинство опрошенных банкиров (89%) считают, шо на рынке будут доминировать крепкие бренды. Стабильный и сильный бренд рассматривают как главное условие привлечения новых клиентов. Предпосылкой создания стабильного бренда 96% респондентов считают прозрачность деятельности. Около 71% респондентов полностьюо или частично считают важным для банка развитие межгосударственной банковской сети. Однако создание глобальных банковских сетей, по мнению 96% респондентов, не так важно как создание сильного бренда. Предпосылкой создания сильного бренда, по мнению 100% опрошенных, является персонал с высокой мотивацией и. по мнению 95% респондентов, эффективные внутренние коммуникации.

Банки в будущем должны больше ориентироваться на удовлетворение потребностей потребителей. Главное внимание банков, считают 83% респондентов, должно быть сфокусировано на сегменте индивидуальных клиентов, а также на проведении финансовых операций в интересах малого бизнеса (89% респондентов).

При этом 70% опрошенных считают, что степень доверия клиентов к конкретным банкам уменьшится и их миграция между разными финансовыми структурами выростет. Также, заметим, что. по мнению 77% респондентов, на выбор клиента будет влиять применение этических норм при управлении банком.

Рост важности маркетинговой деятельности в формировании и управлении банком прогнозирует 94% респондентов. При этом активный и инициативный маркетинг, по мнению 87% опрошенных, является важнейшим моментом для содержания клиентов и усовершенствования взаимоотношений с потребителем.

Следовательно, можно сделать вывод, что на рынке депозитных вкладов Украины наблюдается постоянная тенденция к увеличению объемов рынка. Несмотря на то, что больше чем на 50% такое увеличение было обеспеченное за счет притоку средств населения, для повышения конкурентоспособности банка нужно интенсифицировать маркетинговые усилия для привлечения новых и удержания существующих клиентов.

ЗАКЛЮЧЕНИЕ

Депозитные операции составляют основную группу пассивных операций коммерческих банков. Они представляют собой операции банков по привлечению денежных средств юридических и физических лиц во вклады на определенные сроки либо до востребования.

Увеличению денежной массы в стране способствует постепенное восстановление темпов кредитования экономики. Так, на протяжении первого полугодия в 2005 году украинские банки увеличили свои кредитные портфели на 22,7% по сравнительно с увеличением на 19,5% за аналогичный период предыдущего года. 'Заметим, что значительным остается спрос на валютные заимствования. Часть долларовых кредитов составляет более 40% от их общего количества и не претерпевает ощутимого уменьшения за первые шесть месяцев в 2005 году. Возобновлять кредитование коммерческим банкам дал возможность значительный прилив депозитов (+26%).

Самое существенное влияние на ситуацию на банковском рынке имеют 7 банков, которым принадлежит свыше 45% совокупного банковского рынка (за активами).

Следовательно, можно сделать вывод, что на рынке депозитных вкладов Украины наблюдается постоянная тенденция к увеличению объемов рынка. Несмотря на то, что больше чем на 50% такое увеличение было обеспеченное за счет притоку средств населения, для повышения конкурентоспособности банка нужно интенсифицировать маркетинговые усилия для привлечения новых и удержания существующих клиентов.

СПИСОК ЛИТЕРАТУРЫ

1. Организация деятельности КБ: Учебник / Г.И. Кравцова, Н.К. Василенко и др.; Под ред.Кравцовой. 2-е изд., перераб и доп. – Мн.: БГЭУ, 2002. – 504 с.

2. // Экономика Украины, 2005 - №2

3. // Финансовый рынок, 2006 - №3

Похожие работы

... комиссионных и прибыли на инвестируемый капитал. Таким образом, функционирование фондового рынка невозможно без профессионалов, обслуживающих его. Именно благодаря им рынок является организованным. Глава II. Актуальные проблемы развития фондового рынка Украины В то же время, несмотря на значительный прогресс в развитии фондового рынка, остается целый ряд нерешенных проблем. На сегодняшний ...

... для финансирования дефицита государственного бюджета. 2. РЫНОК ГОСУДАРСТВЕННЫХ ОБЛИГАЦИЙ НА УКРИНЕ И РОЛЬ НБУ 2.1. МЕХАНИЗМ РЕАЛИЗАЦИИ МЕТОДОВ РЕГУЛИРОВАНИЯ РЫНКА ГОСУДАРСТВЕННЫХ ОБЛИГАЦИЙ НА УКРАИНЕ Строгая регламентация рынка ОВГЗ выражается в обязанности всех его участников соблюдать достаточно жесткие процедуры совершения сделок и ...

... Ситуация внутри Украины, можно сказать, обратная. 3.2. Проблемы становления рынка финансовых инструментов Рынок финансовых инструментов Украины был и остается весьма противоречивым. Рынок ценных бумаг не отражает состояния экономики; он ведет к новой волне обогащения инвесторов. Развитию рынка препятствуют кризисы платежей и разрыв хозяйственных связей, что делают проблематичным вложения в ...

... и нерешенных вопросов, обусловленными как объективными, так и субъективными причинами. А значит и устранение последних требует комплексного подхода. Будем надеяться, что цивилизованный рынок ценных бумаг на Украине когда-нибудь появится. Глава ІІ. Законодательное регулирование РЦБ. Деятельность на украинском рынке ценных бумаг регулируют два основных законодательных акта ѕ закон Украины "О ...

0 комментариев