Навигация

Российские банки развития: причины неудач

81819

знаков

5

таблиц

2

изображения

3.4 Российские банки развития: причины неудач

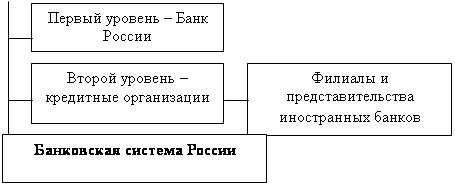

В россии уже действуют три государственных специализированных банка, сфера деятельности, которых разграничена в соответствии с отраслевой спецификой их предполагаемых клиентов (табл. 2).

Все государственные специализированные банки имеют лицензию Банка России на проведение банковских операций и действуют в соответствии с обычным банковским законодательством наравне с коммерческими банками. Доля этих трех банков в банковской системе России ничтожно мала: 1% активов банковской системы, немногим более 1,5% капитала и всего 0,8% кредитного портфеля российских банков.

Разумеется, при таких масштабах деятельности не приходится говорить о возможности оказывать сколько-нибудь значимое влияние на экономику страны. При этом если деятельность Российского сельскохозяйственного банка в сельских районах страны видна, то Российский банк развития за несколько лет своего существования так и не сумел занять заметной ниши на рынке. Стоит сказать, что, хотя получение прибыли и не является приоритетной задачей государственных специализированных банков, низкая рентабельность операций этих банков не способствует наращиванию масштабов их деятельности и повышению их роли в экономике страны.

Безусловно, важной проблемой является изначально очень маленький объем уставного капитала РосБР, составляющий немногим более 200 млн долл. В результате Российский банк развития пс итогам 2004 г. оказался едва ли не последним по величине капитала среди других банков развития и послед1 им по размеру активов При небольшом размере активов и низком уровне капитала банка в долларовом выражении масштабы операций РосБР выглядят просто ничтожными. Например, и активы и капитал Банка развития Казахстана вдвое больше, чем у РосБР. хотя ВВП России в 14 раз больше ЗВП Казахстана.

Однако даже значительное увеличение масштабов операций не позволит РосБР полноценно выполнять функции банка развития. РосБР создавался и функционирует как обычный коммерческий банк, что заметно отличает его ог других банков развития. Статус обычного коммерческого банка и неизбежная конкуренция с коммерческими банками за клиентуру, необходимость соблюдать все нормативы, установленные для коммерческих банков, а также отсутствие ясно выраженной и закрепленной в законодательстве поддержки государства, заложенные уже при создании банка, не дают РосбР возможности быть эффективным инструментом государственной инвестиционной политики.

Таблица 2

Российские государственные специализированные банки (на 1 октября 2005г.)

| Банк | год основания | активы в млрд. руб. | капитал млрд. руб. |

| Российский банк развития | 2000 | 17479,6 | 6061,5 |

| Российский сельскохозяйственный банк | 2000 | 74676,6 | 10907,3 |

| Росэксимбанк | 1994 | 3794,7 | 1768,5 |

Таблица 3

Показатели эффективности гос .специализированных банков (на 1 октября 2005 г.)

| Показатель | РСХБ | РосБР | РЭБ | ВЭБ |

| Уставный капитал в % к капиталу | 98,7 | 76,9 | 53,8 | 0,01 |

| Балансовая прибыль, млн руб. | 348 | 176 | 32 | 5513 |

| Рентабельность активов (ROA), % | 0,5 | 1 | 0,9 | 3,3 |

| Рентабельность капитала (ROE), % | 3,2 | 2,9 | 1,8 | 36,8 |

Таблица 4

Показатели деятельности некоторых банков развития (по итогам 2004г.)млрд долл.

| Банк | Страна | Активы | Капитал |

| Kreditanstalf Fur Wiederaufbad (KtW) | Германия | 394,00 | 13,1 |

| Банк развития Китая | Китай | 190,2 | |

| Developmen Bank of Japan | Япония | 147,32 | 15,13 |

| Korea Development Bank | Корея | 99 | 11,79 |

| Banco Nacional de desenvolvimento Economico e Social | Бразилия | 61,78 | 5,32 |

| Nacional Financiera, S.N.C. | Мексика | 20,93 | 0,67 |

| Industrial Development Bank of India | Индия | 13,25 | 2,64 |

| Внешэкономбанк | Россия | 5,32 | 0,62 |

| Developmen Bank of Southern Africa | ЮАР | 3,73 | 1,76 |

| Hungarian Development Bank Ltd | Венгрия | 3,37 | 0,65 |

| Development Bank of the Philippines | Филиппины | 2,79 | 0,35 |

| Croatian Bank for Reconstruktion and development | Хорватия | 2,09 | 0,81 |

| Small and Medium Enterprise Development Bank Trailand | Тайланд | 0,95 | 0,14 |

| Банк Развития Казахстана | Казахстан | 0,77 | 0,43 |

| Slovak Guarantee and Development Bank | Словакия | 0,54 | 0,11 |

| Российский Банк Развития | Россия | 0,32 | 0,21 |

3.5Внешэкономбанк-основа создания банка развития

Ошибки, допущенные еще при создании государственных специализированных банков, не могли не сказаться и на доверии потенциальных партнеров к этим банкам. В частности, международные рейтинговые агентства оценивают кредитоспособность Российского банка развития и Россельхозбанка ниже, чем других государственных банков — Сбербанка, ВТБ и ВЭБа (табл. 5).

Основная причина различия международных рейтингов этих банков состоит как раз в том, что иностранные кредиторы полагают, будто эти банки не могут в полной мере рассчитывать на поддержку государства. Это неудивительно, поскольку государственные специализированные банки в России не похожи по своему правовому статусу на созданные с аналогичными целями зарубежные организации.

При создании в России банка развития необходимо учитывать международный опыт и не повторить прошлые ошибки. Банк развития не должен создаваться за счет увеличения капитала какого-либо коммерческого банка, так как из-за статуса коммерческого банка он не сможет полноценно выполнять функции банка развития. Необходимо формировать банк развития на базе банковского учреждения с особым статусом и функциями, при этом государственный статус банка развития не должен вызывать сомнений, в том числе у международных партнеров.

Представляется, что в России подобный банк есть. В силу своей истории Внешэкономбанк не только идеально подходит в качестве основы при создании банка развития, но и де-факто уже обладает многими атрибутами и выполняет многие функции банка развития.

В то же время сохранение РосБР как коммерческого банка нецелесообразно, так как такой статус противоречит мировому опыту работы банков развития Оптимальным представляется вариант присоединения к ВЭБу двух других государственных специализированных банков — РосБР и Росэксимбанка При объединении этих трех банков было бы целесообразно использовать числящиеся на балансе ВЭБа активы на сумму более 2,5 млрд долл. США для формирования уставного капитала объединенного банка. Таким об разом, уставный капитал нового банка мог бы быть сформирован в размере около 3 млрд долл. без об ращения к средствам федерального бюджета.

Таблица 5

Рейтинги некоторых российских банков

| Maady`s | S§P | Fitch | |

| Российская Федерация | Ваа2 | ВВВ | ВВВ |

| государственые банки | |||

| Сбербанк | Ваа2 | ВВВ | |

| Внешторгбанк | Ваа2 | ВВВ | ВВВ |

| Внешэкономбанк | Ваа2 | ВВВ | ВВВ |

| Российский банк развития | Ваа2 | ВВВ- | |

| Россельхозбанк | Ваа2 | ВВВ | |

| крупнейшие частные банки | |||

| Альфа -Банк | Ва2 | ВВ- | В+ |

| Газпромбанк | Ваа2 | ВВ- | |

| МДМ-Банк | Ва2 | В+ | ВВ- |

| Росбанк | Ва3 | В- | В |

| Уралсиб | Ва3 | В | В |

3.6Основные конкурентные преимущества внешэконом банка как

банка развития

Внешэкономбанк уже является банком с особым статусом, который действует на основании Указа Президента России. ВЭБ -- крупнейшее государственное специализированное банковское учреждение России. Он воспринимается всеми зарубежными партнерами как государственный банк, пользующийся полной поддержкой государства. Кредитные рейтинги ВЭБа свидетельствуют о том, что кредиторы уже сейчас доверяют ему больше, чем другим государственным специализированным банкам.

Банк имеет долгосрочный опыт сотрудничества и базу договоров и соглашений о партнерстве с крупнейшими банками развития в мире, является одним из старейших банковских брендов России. При этом он характеризуется высокой узнаваемостью и тесно ассоциируется с государственной финансовой политикой, поскольку имеет значительный опыт работы на международном рынке капитала как агент Правительства РФ по управлению государственным долгом и как заемщик. Росэксимбанк - дочерний банк Внешэкономбанка, что упрощает процедуру объединения.

Кредитный портфель ВЭБа ориентирован на поддержку крупных инвестиционных проектов российских предприятий, при этом большую долю в нем занимают кредиты предприятиям отраслей машиностроения, энергетики и экспортерам. Роль ВЭБа как государственной управляющей компании средствами ПФР также соответствует мировой практике для банков развития и дает дополнительные возможности для подключения пенсионных накоплений к финансированию модернизации экономики. Это будет способствовать повышению доходности инвестирования при сохранении высокой степени контроля над рисками.

Внешэкономбанк накопил значительный опыт кредитования российских предприятий и работы с администрациями российских регионов по реализации крупнейших инвестиционных проектов.

Глава IV Банковский сектор: тенденции развития в первом

полугодии 2006 г.

Активы банковского сектора в первом полугодии 2006 г. выросли с 9750 млрд руб. до 11 469 млрд руб., или на 17,6%. Темп роста активов позволяет сделать прогноз о том, что в целом за 2006 г. рост этого показателя будет примерно на уровне 2005 г. (36,6%), что значительно выше, чем в 2004 г. (27,4%). В структуре активов банковского сектора в этот период существенных изменений не произошло, хотя обращает на себя внимание уменьшение доли ликвидных активов в совокупных активах. В частности, доля денежных средств уменьшилась с 2,6% на 01,01 2006 г до 1,9% на 01.07.2006 г., средств банков на счетах в Банке России с7до 6,4%, корреспондентских счетов в банках - с 2,6 до 2,3%.

Уменьшение доли ликвидных активов в первом полугодии 2006 г. продолжило аналогичную тенденцию последних лет. В результате несколько ухудшились многие макропруденциальные показатели деятельности банковского сектора. Например, отношение высоколиквидных активов к совокупным активам упало с 15,1 до 14,7% (для сравнения: по состоянию на 01.01.2003 г. этот показатель составлял 22,3%, на 01.01.2004 г. - 20,6%, на 01.01.2005 г - 17%). Другой показатель, характеризующий системную банковскую ликвидность - отношение ликвидных активов к совокупным активам, - также снизился с 27,3 до 26,8%. Этот показатель также демонстрирует устойчивую тенденцию к снижению в последние годы (по состоянию на 01.01.2003 г. он составлял 39,1%., на 01.01.2004 г.36,1%, на 01.01.2005 г. - 30,3%)

Анализируя тенденции развития банковского сектора России, нельзя не отметить и устойчивое снижение другого важного системного показателя ликвидности - отношения ликвидных активов к краткосрочным обязательствам (НЗ). В первом полугодии 2006 г. этот показатель снизился с 73,8 до 72,1%, тогда как 2-3 года назад он был на уровне 80-90%. При этом важно отметить, что до 2004 г. этот норматив для кредитных организаций был установлен на минимально допустимом уровне в 70% и только в 2004 г. снижен до 50%. О некотором ухудшении системной банковской ликвидности свидетельствует и увеличение дефицита ликвидного покрытия (отношение превышения краткосрочных обязательств над краткосрочными ликвидными активами) с 21,3 до 26.5%.

Ухудшение системных показателей ликвидности, очевидно, связано со стремлением банков максимально использовать все активы с точки зрения получения доходности, поскольку в последние годы доходность на финансовых рынках имеет тенденцию к снижению. Таким образом, при выборе между сохранением запаса ликвидности и получением доходности банки сейчас отдают предпочтение последнему. Такая политика не несет серьезных угроз для банковской ликвидности в обычное время (разумеется, до известных пределов), однако в случае кризиса на межбанковском рынке или других потрясений напряженная ситуация с ликвидностью может перерасти в критическую.

Оценивая изменения в структуре активов банковского сектора, отметим увеличившуюся активность российских банков на фондовом рынке. Так, вложения в ценные бумаги в указанном периоде выросли с 1539 млрд руб. до 1921 млрд руб., или на 24,8%, причем - увеличились вложения прежде всего в долговые обязательства (на 26,9%).

Ссудная задолженность банковского сектора увеличилась с 6371 млрд руб до 7540 млрд руб., или на 18,3%. При этом доля кредитов в совокупных активах банковской системы практически не изменилась. Просроченная ссудная задолженность за указанный период возросла с 76,4 млрд руб. до 101 млрд руб., или на 32,2%. И хотя удельный вес просроченной ссудной задолженности в ссудной задолженности в целом увеличился незначительно (с 1,2 до 1,3%), более быстрые темпы роста «невозвратов» по сравнению с обычными кредитами свидетельствуют об определенных негативных тенденциях в качестве кредитного портфеля российских банков. В то же время удельный вес проблемной и безнадежной задолженности в общем объеме ссуд в первом полугодии 2006 г. несколько понизился (с 3,2 до 2,9%).

Оценивая системный кредитный риск банковского сектора России, нельзя не отметить увеличение показателя отношения крупных кредитных рисков к капиталу с 239,8% по состоянию на 01.01.2006 г, до 250,7% на 01.07.2006 г. Банки стали выдавать больше крупных кредитов, что потенциально увеличивает системный кредитный риск.

Анализ отраслевой структуры ссудного портфеля российских банков свидетельствует, что увеличилась доля кредитов сельскому хозяйству (с 3 до 3,6%), строительству (с 4,б до 4,8%), ипотечных кредитов (с 1 до 1,6%). Эти изменения показывают, в том числе реакцию банковского сектора на изменения в социально-экономической политике, в частности, на принятие национальных проектов в области ипотеки и сельского хозяйства. Очевидно, и в дальнейшем можно прогнозировать увеличение доли этих видов кредитования в совокупном ссудном портфеле. А вот доля кредитов добывающим отраслям экономики снизилась с 3,5 до 2,7%, обрабатывающим отраслям - с 16,3 до 16,1%, торговле -с 23,9 до 20,7%, транспорту и связи - с 4 до 3,1%.

Анализируя изменения в ресурсной базе банковского сектора России в первом полугодии 2006 г , можно отметить, что по-прежнему важнейшим источником ресурсной базы остаются средства физических лиц В указанном периоде они увеличились с 2817 млрд руб. до 3200 млрд руб., или на 13,6%. Правда, темпы роста других источников ресурсной базы, в частности, средств юридических лиц, были более высокими, в результате чего доля средств физических лиц в ресурсной базе несколько уменьшилась (с 28,9 до 27.9%). В банковском секторе стали меньше аккумулироваться средства бюджетов, как в абсолютном, так и в относительном выражении. В то же время средства государственных внебюджетных фондов на расчетных и текущих счетах увеличились с 17,9 млрд руб. до 36,4 млрд руб.. или более чем в 2 раза.

Объем долговых обязательств российских бачков возрос с749 млрд руб. до 828 млрд руб., или на 10,5%. Однако удельный вес этого источника ресурсной базы снизился в указанный период с 7,7 до 7,2%. В структуре долговых обязательств прежнему преобладают векселя (82% по состоянию на 01.01.2006 г. и 79% по состоянию на 01.07.2006 г.).

В структуре доходов и расходов банковского сектора кардинальных изменений не произошло, гак как не было существенных изменений и в структуре активных и пассивных операций. Так, доля доходов от кредитных операций осталась на уровне 13%. В то же время нельзя не отметить увеличения удельного веса доходов по операциям с ценными бумагами (с 6,42 до 7,39%). В расходной части несколько увеличилась доля процентов, уплаченных юридическим лицам (с 1,48 до 1,7%), процентов по привлеченным кредитам (с 0,93 до 1,12%). Увеличилась и доля расходов по операциям с ценными бумагами (с 3,88 до 5,14%).

Прибыль российских банков достигла 178,9 млрд руб , что заметно больше , чем за аналогичный период 2005 г (116.1 млрд руб) Если не будет заметных неблагоприятных внешних воздействий на банковский сектор, способных привести к существенным расходам, можно прогнозировать, что по итогам 2006 г. прибыль может также заметно превысить результаты 2005 г.

Собственные средства банковского сектора за первые 6 месяцев 2006 г. выросли с 1241,8 млрд руб. до 1401,1 млрд руб., или на 12,8%. Однако в относительном выражении капитализация банковского сектора снизилась. Так, отношение собственных средств к активам, взвешенным с учетом риска, снизилось с 16 до 15%. Следует заметить, что этот важнейший показатель финансовой устойчивости банковской системы снижается в последние годы постоянно. Такая динамика, безусловно, свидетельствует об увеличении системных рисков при снижении запаса прочности банковской системы. Вместе с тем, несмотря на отрицательную динамику, уровень адекватности капитала в 15%, конечно, свидетельствует еще о достаточном запасе прочности, и в большинстве развитых и развивающихся стран этот показатель еще ниже. Например, по последним данным МВФ, этот показатель в Австрии составлял 14,6%, Германии - 13,4, Греции -12,8, Испании - 11,6, США - 13, Болгарии -15,9, Чехии - 11,9, Эстонии - 12,1, на Украине - 15%.

Так же, как и в последние годы, происходило снижение такого показателя, как отношение основного капитала к активам, взвешенным с учетом риска (с 11,4 до П,3%).

Среди позитивных изменений в данной сфере можно отметить продолжившееся снижение удельного веса уставного капитала в собственных средствах (с 37,6 до 35%) и рост числа банков с капиталом свыше 5 млн евро (с 602 до 631).

Наблюдалось увеличение рыночных рисков банковского сектора. В частности, отношение процентного риска к капиталу увеличилось с 13,3 до 22,8%, а фондового - с 14,4 до 20,9%. Валютный риск банковского сектора в относительном выражении не изменился и составил 5,8%. Такому увеличению рисков способствовали рост операций на рынке ценных бумаг и усиление волатильности этого сегмента рынка.

Важной тенденцией развития банковской системы России в последние годы стало увеличение присутствия на российском банковском рынке кредитных организаций ; иностранным участием. Удельный вес собственных средств банков со 100%-ным иностранным участием в совокупном капитале банковского сектора увеличился за первое полугодие с 9 до 9,5%, а аналогичный показатель по кредитным организациям с иностранным участием свыше 50% ~ с 9,3 до 11,3%.

Заметно возросла активность банков с иностранным участием на межбанковском рынке. Например, удельный вес межбанковских кредитов, предостаипенных банками со 100%-ным иностранным участием, по отношению ко всем предоставленным межбанковским кредитам увеличился с 16,8 до 25,7%. По банкам с иностранным участием свыше 50% этот показатель увеличился с 17,1 до 27,9%. Таким образом, банки с иностранным участием контролируют свыше четверти межбанковского рынка.

Увеличилась активность банков с иностранным участием на рынке банковских вкладов. Так, если по состоянию на 01.01.2006 г на банки с иностранным участием свыше 50% приходилось 3,4% всех вкладов физических лиц, то по состоянию на 01.07.2006 г. - уже 6,2%. Такая тенденция наблюдается практически все последние годы, и можно прогнозировать ее дальнейшее развитие в ближайшее время.

Сохранилась тенденция концентрации активов банковского сектора в крупнейших кредитных организациях. Так, если в начале года 50 крупнейших кредитных организаций контролировали 73,8% активов банковского сектора, то по итогам первого полугодия уже 74,9%. Представляется, что в такой высокой концентрации потенциально заключены высокие системные риски.

Суммируя итоги, можно сказать, что российский банковский сектор продолжил в первом полугодии 2006 г. динамичное развитие и по-прежнему обладает неплохим запасом финансовой прочности. Вместе с тем имеются некоторые тенденции, которые при дальнейшем развитии способны угрожать финансовой стабильности. В прогнозе развития ключевой аспект - макроэкономическая и институциональная стабильность.

Похожие работы

... недопустимая позиция в переходный период от плановой экономики к условиям рынка. Потери России при неуправляемом вхождении в рыночные условия оцениваются экономистами в 300 млрд. долларов. § 2. Проблемы развития банковской системы В современной банковской системе России наблюдается довольно сложная ситуация, вызванная как внутренними, так и внешними причинами, что обусловлено необходимостью ...

... года возросла до 33,5%. К началу 2004 года в стране действовало 1329 кредитных организаций, или на 368 банков меньше, чем накануне дефолта.[15] 1.2 Состояние банковской системы России в посткризисный период Изменения, происходящие в экономике в последние десятилетия, не оставляют в стороне и банковскую систему. Сокращение количества кредитных организаций, увеличение капитализации имеющихся ...

... . К настоящему времени сложилась определённая система регулирования деятельности коммерческих банков, которая постоянно совершенствуется с учётом нашей практики и мирового опыта. 2. Анализ тенденций развития банковской системы России 2.1 История развития банковской системы Российской Федерации Считается, что начало банковской деятельности в России было положено в первой половине XVIII в. ...

... банком деятельности коммерческих банков можно рассматривать также как одно из направлений денежно-кредитного регулирования экономики со стороны центрального банка. Глава 3. Проблемы и перспективы развития банковской системы России 3.1 Анализ банковского сектора России в 2008-2009 г. В 2008 г. темпы роста активов и капитала замедлились, что особенно было заметно в I–III кварталах. Однако ...

0 комментариев