Навигация

1.3 Становление банка России.

Со дня образования банка а так же и современной банковской системы России можно проследить следующую хронологию наиболее значимых событий.

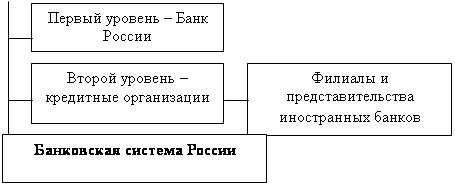

Центральный банк Российской Федерации (Банк России) был учрежден 13 июля 1990 г. на базе Российского республиканского банка Госбанка СССР. Подотчетный Верховному Совету РСФСР, он первоначально назывался Государственный банк РСФСР.

2 декабря 1990 г. Верховным Советом РСФСР был принят Закон о Центральном банке РСФСР (Банке России), согласно которому Банк России являлся юридическим лицом, главным банком РСФСР и был подотчетен Верховному Совету РСФСР. В законе были определены функции банка в области организации денежного обращения, денежно-кредитного регулирования, внешнеэкономической деятельности и регулирования деятельности акционерных и кооперативных банков.

В июне 1991 г. был утвержден Устав Центрального банка РСФСР (Банка России), подотчетного Верховному Совету РСФСР.

В ноябре 1991 г. в связи с образованием Содружества Независимых Государств и упразднением союзных структур ВС РСФСР объявил Центральный банк РСФСР единственным на территории РСФСР органом государственного денежно-кредитного и валютного регулирования экономики республики. На него возлагались функции Госбанка СССР по эмиссии и определению курса рубля. ЦБ РСФСР предписывалось до 1 января 1992 г. принять в свое полное хозяйственное ведение и управление материально-техническую базу и иные ресурсы Госбанка СССР, сеть его учреждений, предприятий и организаций.

20 декабря 1991 г. Государственный банк СССР был упразднен и все его активы и пассивы, а также имущество на территории РСФСР были переданы Центральному банку РСФСР (Банку России). Несколько месяцев спустя банк стал называться Центральным банком Российской Федерации (Банком России). В течение 1991-1992 гг. под руководством Банка России в стране на основе коммерциализации филиалов спецбанков была создана широкая сеть коммерческих банков. После упразднения Госбанка СССР была изменена система счетов, создана сеть расчетно-кассовых центров (РКЦ) Центрального банка и началась их компьютеризация. ЦБ РФ начал осуществлять куплю-продажу иностранной валюты на организованном им валютном рынке, устанавливать и публиковать официальные котировки иностранных валют по отношению к рублю.

С декабря 1992 г. начался процесс передачи Банком России функций кассового исполнения государственного бюджета вновь созданному Федеральному Казначейству. Свои функции, определенные Конституцией Российской Федерации (ст.75) и Законом "О Центральном банке Российской Федерации (Банке России)" (ст. 22), банк осуществляет независимо от федеральных органов государственной власти, органов государственной власти субъектов федерации и органов местного самоуправления.

В 1992-1995 гг. в порядке поддержания стабильности банковской системы Банк России создал систему надзора и инспектирования коммерческих банков, а также систему валютного регулирования и валютного контроля. В качестве агента Министерства финансов Банк России организовал рынок государственных ценных бумаг (ГКО) и стал принимать участие в функционировании.

С 1995 г. Банк России прекратил использование прямых кредитов для финансирования дефицита федерального бюджета и перестал предоставлять целевые централизованные кредиты отраслям экономики.

С целью преодоления последствий финансового кризиса 1998 г. Банк России проводил политику реструктуризации банковской системы, направленную на улучшение работы коммерческих банков и повышение их ликвидности. В установленных законодательством рамках с рынка банковских услуг были выведены несостоятельные банки. Большое значение для восстановления банковской деятельности в послекризисный период имело также создание Агентства по реструктуризации кредитных организаций (АРКО) и Межведомственного координационного комитета содействия развитию банковского дела в России (МКК). В результате эффективных действий Банка России, АРКО и МКК банковский сектор экономики в середине 2001 г. в основном преодолел последствия кризиса.

Денежно-кредитная политика Банка России была ориентирована на поддержание финансовой стабильности и формирование предпосылок, обеспечивающих устойчивость экономического роста страны. Банк России гибко реагировал на изменение реального спроса на деньги, способствовал поддержанию растущей динамики экономики, снижению процентных ставок, инфляционных ожиданий и темпов инфляции. Это привело к некоторому укреплению реального валютного курса рубля и стабильности финансовых рынков. В результате взвешенной денежно-кредитной политики и политики валютного курса, проводимой Банком России, увеличились золотовалютные резервы Российской Федерации, нет резких колебаний обменного курса.

Деятельность Банка России в области развития платежной системы была направлена на повышение ее надежности и эффективности для обеспечения стабильности финансового сектора и экономики страны. С целью повышения информационной прозрачности в функционировании платежной системы Банком России была введена отчетность кредитных организаций и территориальных учреждений Банка по платежам, которая учитывала международный опыт, методологию и практику наблюдения за платежными системами.

В 2003 г. Банк России приступил к реализации проекта по усовершенствованию банковского надзора и пруденциальной отчетности за счет внедрения системы международных стандартов (МФСО) (см. приложение 1).

Предусматривается реализация комплекса мер, включая обеспечение достоверного учета и отчетности кредитных организаций, повышения требований к содержанию, объему и периодичности публикуемой информации, реализации в учете и отчетности подходов, признанных передовой международной практикой. Кроме того, будет раскрыта информации о реальных владельцах кредитных организаций, контроль за их финансовым состоянием, а также повышение требований к должностным лицам кредитной организации и их деловой репутации.

В декабре 2003 года был принят Федеральный закон "О страховании вкладов физических лиц в банках Российской Федерации", В нем были определены правовые, финансовые и организационные основы функционирования системы обязательного страхования вкладов физических лиц в банках Российской Федерации, а также компетенция, порядок образования и деятельности организации, осуществляющей функции по обязательному страхованию вкладов, порядок выплаты возмещения по вкладам. В развитие положений этого закона в январе 2004 года Банк России разработал нормативные акты, которые определяют порядок оценки соответствия банков критериям допуска в систему страхования вкладов.

В настоящее время Банк России уделяет повышенное внимание ряду проблем. Одна из них связана с тем, что в последнее время все более важную роль начинают играть специфические риски, связанные с динамикой цен на отдельные финансовые активы и конъюнктурой рынка недвижимости. К высокой концентрации рисков у ряда банков приводит практика кредитования связанных сторон. В связи с этим совершенствование Банком России методов банковского регулирования и надзора идет в направлении развития содержательного (риск-ориентированного) банковского надзора.

Еще одна проблема, которой Банк России уделяет повышенное внимание, — это фиктивная капитализация банков. С целью противодействия использованию банками разного рода схем для искусственного завышения или занижения значения обязательных нормативов в 2004 г. Банк России принял ряд документов в том числе Положение "О порядке формирования кредитными организациями резервов на возможные потери" и Инструкцию "Об обязательных нормативах банков". В связи с расширением круга кредитных организаций, предоставляющих населению ипотечные кредиты, Банк России в 2003 г. издал Указание "О проведении единовременного обследования по ипотечному кредитованию", в котором был определен порядок составления и предоставления сведений о предоставленных кредитными организациями ипотечных жилищных кредитах. С принятием Федерального закона "Об ипотечных ценных бумагах" кредитные организации, обеспечивающие соблюдение требований по защите интересов инвесторов, получили законодательно закрепленную возможность рефинансировать свои требования по ипотечным кредитам за счет выпуска указанных ценных бумаг.

В 2004 г. на основании Федерального закона "О Центральном банке Российской Федерации (Банке России)" и Федерального закона "Об ипотечных ценных бумагах" Банк России издал Инструкцию "Об обязательных нормативах кредитных организаций, осуществляющих эмиссию облигаций с ипотечным покрытием", в которой установил особенности расчета и значений обязательных нормативов, величину и методику определения дополнительных обязательных нормативов кредитных организаций, осуществляющих эмиссию облигаций с ипотечным покрытием.

Глава 2: Проблемы слияний и присоединений коммерческих

банков в России.

Повышенный интерес к слияниям и присоединениям коммерческих банков как форме реорганизации кредитных организаций вызван общественными процессами совершенствования российской банковской системы, создания основ для ее поступательного развития. Большое значение объединение банковских капиталов приобретает, наш взгляд, в свете вхождения России в мировое экономическое и торговое пространство, предоставление больших прав иностранным инвесторам на отечественном рынке.

Банковский сектор экономики во всем мире претерпевает в последние десятилетия значительные изменения, характеризующиеся глобализацией финансовых рынков, интернационализацией бизнеса и диверсификацией продуктового ряда. Успешное функционирование кредитной организации в первую очередь обусловливается ее способностью правильно оценивать стремительно меняющееся внешнее окружение, выделять факторы и направления как внутреннего, так и внешнего воздействия, влияющие на условия развития бизнеса, а также своевременно и эффективно адаптироваться к изменяющимся условиям. На определенном этапе развития любой хозяйствующий субъект сталкивается с необходимостью реорганизации бизнеса в ответ на изменения внешней среды функционирования.

2.1Сосуществования и развитие крупных, средних и малых банков.

В экономике Российской федерации существуют разные типы хозяйственных организаций - крупные, средние и мелкие, универсальные и специализированные. Такой структуре экономики должна соответствовать структура банковской системы, дифференцированная по размерам и специализации деятельности кредитных организаций. В этой связи необходимо формирование грамотного, научно и практически обоснованного подхода к банковскому объединению, оптимальному сосуществованию и эффективному развитию как малых, так и средних и крупных банков в зависимости от потребностей конкретного региона и экономики в целом.

Снижение себестоимости банковского продукта одна из основных проблем управления банковским бизнесом. Развиваясь, банки выходят на такой уровень, когда сократить издержки можно только масштабированием. И выход из этой ситуации - укрупнение банковского бизнеса через поглощение одного банка другим. Однако этот процесс не стоит подталкивать искусственно, для него должны созреть прежде всего экономические условия. На наш взгляд, форсировать процесс насильственного выживания малых банков нецелесообразно.

Ликвидация мелких банков не будет иметь глобальных последствий для банковской системы в целом, но может отразиться на развитии экономики отдельных регионов. Исследования показывают, что чем меньше капитал банка, тем выше у него доля кредитов нефинансовому сектору в общем объеме кредитов: до 3 млрд руб. - 93,5%, свыше 30 млрд руб. 80,4%. Это следствие более активного кредитования реального сектора малыми и средними банками. В структуре активов таких банков гораздо меньше вложений в ценные бумаги и векселя, потому что местные банки, как правило, не ориентированы на спекулятивные операции. Тем не менее они прибыльны, а рентабельность некоторых из них превышает рентабельность крупных банков.

Очевидно, что малые банки столь же необходимы банковской сфере, сколь малый бизнес всей экономике. Именно они должны брать на себя работу с малыми предприятиями, так как адекватность размеров и интересов способствует взаимопониманию и успешному взаимодействию. Более того, крупные банки предпочитают кредитовать преимущественно крупных корпоративных клиентов, в то время как мелкие банки активно кредитуют малый и средний бизнес.

В каждом регионе собственная специфика, свой менталитет, своя история развития, которые известны местным банкам и, как правило, не всегда интересны крупным иногородним кредитным организациям. Региональные банки используют в работе всю совокупность этих знаний, вникая в деятельность предприятия, кредитуя его, обеспечивая возврат заемных средств, хотя в ряде случаев по данным бухгалтерского баланса кредитование бывает невозможно. У местного банка нет необходимости долго согласовывать решение о выдаче кредита в головных учреждениях или филиалах банка Однако полное и недорогое обслуживание в небольших региональных банках сдерживается недостаточностью их ресурсов, сложившейся диспропорцией в размещении банковского капитала на территории страны. Доверие населения и предприятий, размещающих средства в местных банках, объясняется наработанной репутацией банка и использованием этих средств на развитие экономики региона, а не перекачиванием финансовых ресурсов в центр.

Более трети территории страны, по официальным оценкам, испытывает острейший дефицит банковских услуг. Вся глубинка, все производство в регионах держится в основном на средних и малых банках, работающих в таких скромных бизнес - секторах и нишах, где не захотят работать столичные гиганты. Региональные банки незаменимы также как платежные расчетные центры и центры, обслуживающие малое предпринимательство. Крупный банк не будет открывать филиалы в районных центрах, где недостаточен спрос на банковские услуги, так как это дорого и нерентабельно, но тем не менее совершенно необходимо, ведь за банками идет цивилизация. Таким образом, местные банки выполняют еще и своеобразную «социальную» функцию.

Другое немаловажное преимущество малых и средних банков - их удаленность от политики. Банки в нашей стране политизированы гораздо больше, чем за рубежом. Фактически каждый крупный банк тесно связан с каким-либо крупным политическим деятелем, группировкой в правительстве или иных структурах власти. Таким образом, клиент крупного банка в определенной степени становится заложником политических интриг, далеко не всегда положительно влияющих на экономическую ситуацию в стране и финансовую устойчивость средних банков. В то же время одним из следствий низкой политизированности банка является его удаленность от бюджетных средств, крупных правительственных программ. Все это заставляет банк рассчитывать в основном на собственные силы, что для него является только благом.

На наш взгляд, ЦБ РФ должен настороженно относиться к исчезновению каждого малого банка, особенно занимающего уникальное территориальное или специализированное отраслевое место. Стратегическая перспектива развития структуры банковского сектора должна состоять в оптимальном сочетании крупных многофилиальных банков, региональных банков средней и небольшой величины, банков, специализирующихся на отдельных услугах (потребительском кредитовании, ипотеке, кредитовании малого и среднего бизнеса), расчетных и депозитно-кредитных небанковских кредитных организаций.

Ряд банковских аналитиков считают нецелесообразным слияние мелких банков на региональном уровне. Сегодня такие банки неуязвимы перед большим капиталом как раз потому, что действительно малы и не попадают в область конкурентных отношений крупным капиталом. Невозможно на равных конкурировать с крупным московским банком, даже объединив несколько региональных. Объединение местных банков приведет только к потере их конкурентных преимуществ: доверительных отношений с клиентурой и возможности небольшого числа собственников оперативно принимать решения и осуществлять эффективный менеджмент.

2.2Оптимальное распределение кредитных организаций по

территории РФ.

Банковский бизнес развивается в основном в крупных городах и областных центрах, где существует платежеспособный спрос на банковские услуги, что приводит к постепенному расслоению территории России по объему и качеству банковских услуг. В некоторых районах банковское обслуживание даже возвращается на уровень начала 1990-х гг., когда там были только отделения Сберегательного банка.

Владельцы большинства кредитных организаций, особенно региональных, не имеют достаточно средств для увеличения уставного капитала. Все это приводит к практически полному прекращению наращивания уровня капитализации существующих и созданию новых региональных банков. Основной формой развития региональной финансовой инфраструктуры становится открытие филиалов крупных, в основном московских банков. При этом многие региональные банки свертывают свою филиальную сеть из-за трудностей управления ею.

Наиболее обеспечены банковскими услугами Центральный и Северо-западный федеральные округа а подавляющее большинство банков размещаются в Москве и Московской области.

По состоянию на май 2006 г. в Центральном федеральном округе;

• находилось 56,5% действующих кредитных организаций, причем 91% из них в Москве и Московской области;

• создана самая разветвленная сеть филиалов: 211филиалов местных и 513 филиалов кредитных организаций из прочих федеральных округов;

• на долю кредитных организаций округа приходилось 83% совокупных активов банковской системы;

• на долю кредитных организаций округа приходилось 83% выданных рублевых кредитов и 81% привлеченных средств бюджета, юридических и физических лиц банковской системы страны.

На начало 2006 г. (по данным ЦБ РФ) в 14 субъектах Российской Федерации (Брянская, Курская, Липецкая, Новгородская, Орловская, Пензенская, Тамбовская, Читинская области, республики Бурятия, Ингушетия, Калмыкия, Карелия, Тыва и Марий Эл) число действующих местных кредитных организаций не превышало двух. В 3 субъектах Рф (Еврейская АО, Чукотский АО и Чеченская Республика) такие кредитные организации на 01,01.06 г., как и в предыдущие годы, отсутствовали.

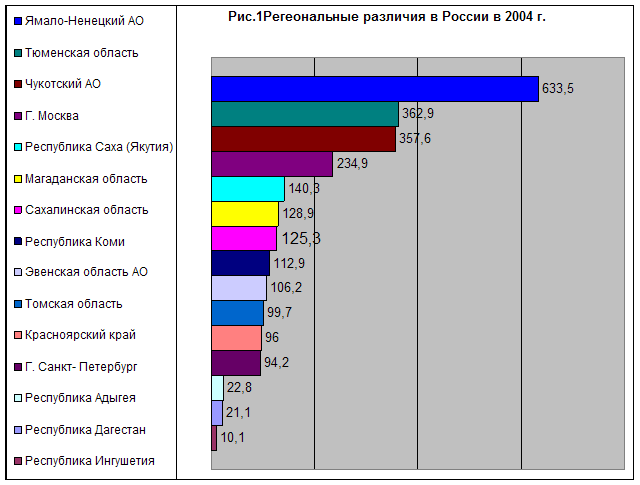

По результатам 2005 г. наименее обеспеченным банковскими услугами'1 стал Уральский федеральный округ, сменив Сибирский федеральный округ в связи с наименьшими значениями активов и кредитов в соотношении с внутренним региональным продуктом. Среди субъектов РФ по этим показателям, как и ранее, наиболее отстают республики Ингушетия и Дагестан.

На наш взгляд, стихийное развитие процессов слияний и присоединений российских коммерческих банков может привести к сокращению обеспеченности регионов банковскими услугами. Ориентируясь на платежеспособный спрос, филиалы кредитных организаций (созданные на базе поглощения региональных банков) выживут только в экономически развитых районах страны.

С другой стороны, именно банковский бизнес может стать одним из локомотивов экономического развития региона. Инвестиции в развитие реального сектора повышают уровень доходов населения, который, в свою очередь, открывает возможности для развития потребительского кредитования. В совокупности все это способствует росту объемов производимого регионального продукта.

Таким образом, одна из основных задач отдельных банков как участников процесса слияний и поглощений и особенно государственных структур направлять процесс слияний и присоединений так, чтобы обеспечивать оптимальное распределение банковских учреждений по территории РФ в соответствии с потребностями отдельных регионов и приоритетами региональной политики государства. Большую роль здесь может сыграть грамотное антимонопольное законодательство в области объединений коммерческих банков, а также комплекс мер государства (так называемые национальные проекты), направленных на поднятие уровня экономического развития отдельных регионов страны.

Значимым может стать также предоставление со стороны государства и ЦБ РФ преференциальных условий банкам, образовавшимся в результате слияний и присоединений и работающим на развитие сети и инфраструктуры банковского обслуживания в дотационных или отдаленных регионах страны. Преференции могут быть представлены в виде временного снижения отчислений в ФОР, налоговых вычетов. получения кредитов Банка России на развитие экономики региона по сниженным ставкам, доступа банка к бюджетным, направляемым на развитие экономики региона, упрощения процедуры регистрации и открытия филиалов и дополнительных офисов в данных районах и др. При этом закрытие филиалов, образовавшихся в результате присоединения региональных банков в данных регионах, должно всячески пресекаться как государством, так и ЦБ РФ с использованием практики административного убеждения.

2.3Банковско-промышленная интеграция и расширение реального

сектора экономики.

О необходимости и возможности слияний и присоединений коммерческих банков нельзя рассуждать в отрыве от состояния, тенденций, потребностей и возможностей реального сектора экономики, т.е. банковский сектор не должен рассматриваться как автономный и самодостаточный. В этой связи встает проблема взаимосвязанного развития и взаимодействия банковского и промышленного капиталов, вопрос о банковско-промышленной интеграции.

Банковско-промышленная интеграция, на наш взгляд, имеет ряд положительных моментов:

• возможность получения более надежных источников капитала з целях оперативного пополнения оборотных средств и инвестиций для промышленных предприятий группы;

• повышенная информированность о деятельности партнеров по интеграции;

• снижение трансакционных и других издержек, возникающих при обеспечении различных банковско-промышленных взаимодействий;

• повышение устойчивости и прибыльности интеграционной формы, расширение общего поля деятельности и совместное использование ресурсов и др.

Развитие кредитных операций банков в реальном секторе экономики во многом определяется темпами и характером структурных преобразований в ее отраслях, мерами по повышению степени правовой защиты прав кредиторов, а также открытостью информации о финансовом состоянии и о структуре собственности организаций, работающих в реальном секторе. Однако часть российских коммерческих банков по-прежнему не может, не хочет и не умеет кредитовать реальный сектор.

В конце 2004 г. Центром экономических исследований Московского международного института эконометрики, информатики, финансов и права (ММИ-ЭИФП) был составлен рэнкинг 125 стран мира по объему кредитования частного сектора финансовыми институтами. По результатам проведенного исследования, Россия занимает только 86-е место в мире (18,5% ВВП). Аналогичный показатель имеют Болгария, Гаити, Монголия и Того. Казахстан находится на 88-м месте, Украина - на 92-м, Белоруссия на 101-м и т.д. России еще далеко до таких стран, как Таиланд. Тайвань, Южная Корея, Израиль, Австралия, где объем кредитов сопоставим с ВВП.

До 2001 г. почти половина активов размешалась внутри самой банковской системы, где оборачиваемость ссуд и надежность возврата капиталов значительно выше, чем в материальном производстве. За 2000 г. доля таких вложений повысилась с 30 до 46% (без учета Сбербанка), а кредитование реального сектора сворачивалось. Его доля в активах коммерческих банков снизилась с 45 до 32%2.

К концу 2000 г. ситуация несколько изменилась. Процентные ставки по кредитам и депозитам стали быстро падать, подрывая рентабельность коммерческих банков, но открывая предприятиям доступ к действительно дешевому финансированию. Таким образом, банки наконец-то начали заниматься собственно банковским бизнесом, т.е. кредитованием (как крупных, так и мелких предприятий). На начало 2005 г. объем таких кредитов составлял уже 3,2 трлн руб., увеличившись за год на 35% .

Однако в марте 2006 г. на долю ссудной задолженности приходилось уже 68% активов банковского сектора. Российская банковская система последовательно увеличивает отношение выданных кредитов нефинансовому сектору к ВВП. К началу 2006 г. оно достигло почти 20 против 9,2% по состоянию на 1 января 2000 г.

Что же характерно для современного этапа банковского кредитования реального сектора?

• Основными кредиторами промышленности являются несколько десятков крупнейших банков. Такие кредитные организации располагают большим собственным капиталом и имеют возможность привлекать долгосрочные ресурсы от крупных зарубежных банков по относительно низкой цене;

• Сырьевые отрасли в основном используют кредиты для инвестиционных целей, поэтому им нужны крупные долгосрочные кредиты. Низкая капитализация банковского сектора не позволяет полностью обеспечивать потребности компаний данных отраслей в заемных средствах, что и приводит к расширению заимствований за рубежом;

• Инвестиционные кредиты пока не получили широкого распространения. Зачастую инвестирование происходит с целью дружественного и недружественного поглощения перспективного предприятия;

• Малому предприятию достаточно сложно подобрать надежный банк, особенно если ему требуется небольшой кредит (100-200 тыс. долл.), с которым солидные банки работать не хотят. В свою очередь, мелким банкам сами компании не доверяют. Поэтому возникают неувязки и ограничения, чрезвычайно затрудняющие взаимодействие на рынке промышленного кредитования;

• Основная сложность в получении банковского кредита - это длительность рассмотрения кредитной заявки, что в большинстве случаев не зависит от банков, а является следствием ведения предприятием не прозрачной финансовой деятельности либо нечетного расчета эффективности финансируемого проекта. Ожидаем что в последующие годы банковский сектор будет играть все более значимую роль в кредитовании российского бизнеса. Вероятно, стоит ожидать увеличение доли банковских кредитов корпоративному сектору до 25% ВВП при этом абсолютное значение этой цифры, по-видимому, превысит 5 трлн.руб.

Необходимо подчеркнуть важность обеспечения взаимосвязи и взаимоувязки развития процесса слияний и присоединений кредитных организаций с ростом кредитования реального сектора, в том числе конкретных регионов или отраслей экономики. При током подходе реорганизации банков не станет самодельно. А будет способствовать экономическому развитию страны.

Глава 3. Банк развития в России.

Модернизация экономики, укрепление ее конкурентоспособности, повышение уровня жизни граждан и реализация стратегии социально-экономического развития России невозможны без значительного увеличения объема инвестиций в реальный сектор экономики.

Отсутствие инвестиций в течение длительного времени привели к катастрофическому уровню износа основных фондов в промышленности, транспортной и жилищно-коммунальной сферах, который в среднем по России превышает 50%. Высокий уровень износа основных средств ставит под вопрос не только перспективы роста российской экономики, но и саму способность поддерживать уже достигнутые показатели развития.

В частности, по данным Министерства топливной промышленности и энергетики России, даже сравнительно благополучные компании нефтегазового сектора в ближайшие десять лет будут вынуждены инвестировать в основные фонды более 400 млрд долл.:

• газовый сектор -- 170-200;

• нефтяной сектор - 230-240;

• электроэнергетика — 120-170;

• угольная промышленность — 20:

• топливная промышленность - 70;

Потребности в инвестициях других секторов экономики (ЖКХ, сельское хозяйство, машиностроение, включая автомобилестроение, судостроение, авиакосмическая промышленность, транспортная инфраструктура) также измеряются сотнями миллиардов долларов.

В то же время перед Россией стоит острая проблема развития отдаленных регионов, прежде всего снижения разрыва между наиболее и наименее благополучными регионами. Россия входит в число тех немногих стран мира, в которых объем распределения валового регионального продукта на душу населения в разных регионах страны отличается более чем в 30 раз. Сокращение диспропорции в уровне развития разных регионов — важная предпосылка сохранения территориальной целостности страны и одна из ключевых задач экономической политики, решение которой также требует значительных инвестиций в экономику регионов.

В условиях резкого обострения проблемы технологического отставания российской экономики, неудовлетворительного качества производственной инфраструктуры, низкого уровня инновационной активности важнейшими направлениями социально-экономического развития становятся создание промышленно-производственных и технико-внедренческих особых экономических зон и реализация приоритетных национальных проектов. Решение столь масштабных задач экономического строительства возможно только при активной роли государства в инвестиционном процессе, полном использовании всего инструментария экономической политики.

3.1Международные опыт создания Банков развития

Банки развития получили свое распространение в мире после Второй мировой войны. Им принадлежит значительная роль в восстановлении и модернизации экономик Германии, Японии, Южной Кореи, Китая и многих стран Юго-Восточной Азии.

Многофункциональные банки развития, такие как ЕБРР, МБРР, Банк развития Африки', сыграли положительную роль в трансформации экономик стран Восточной Европы и развивающихся стран Африки и Латинской Америки. Однако наиболее эффективными оказались банки, специально созданные государствами для развития экономики страны, среди которых наиболее известны немецкий KFW а также банки развития Китая, Японии и Кореи. В последние годы некоторые соседи России, в частности Казахстан, Венгрия и Словакия, также создали государственные банки развития. Анализ международного опыта показывает, что в деятельности банков развития в разных странах есть как различия, так и общие черты, однако они обладают одним общим качеством — высокой степенью поддержки со стороны государства и особым законодательным статусом.

Банки развития ни в одной стране мира не работают в рамках обычного банковского законодательства и не конкурируют с коммерческими банками. В частности, большинство банков развития созданы в соответствии со специальным законом или нормативным актом, и контроль над всеми этими банками осуществляется правительствами, а не центральными банками.

Соответственно, банки развития не являются ни по сути, ни по форме коммерческими банками, а их деятельность регулируется не центральным банком, а специальными законодательными и нормативными актами. Банки развития не подпадают и под обычные нормы банковского регулирования, включая требования создания обязательных резервов и выполнения пруденциальных нормативов коммерческих банков.

Банки развития ни в одной стране мира не работают в рамках обычного банковского законодательства и не Банки развития во всех странах пользуются высочайшим уровнем поддержки со стороны государства. Во многих странах эта поддержка закреплена законодательно и проявляется в самых разных формах, включая наличие доступа к кредитным линиям центрального банка и правительства и специальных гарантий государства по всем обязательствам или по части обязательств банка. Часто банки развития имеют особый режим налогообложения.

Особый статус и поддержка, оказываемая банкам развития государством (табл. 1), позволяют кредиторам рассматривать эти банки как заемщиков, несущих суверенный уровень риска, что заметно улучшает условия заимствования на внутреннем и международном рынке. Именно низкая стоимость, длительные сроки заимствования и низкие издержки ведения бизнеса являются основой эффективности банков развития при финансировании инвестиционных проектов с длительными сроками окупаемости, позволяют им принимать риски, которые коммерческие банки не могли бы себе позволить.

3.2Функции банков развития

В разных странах и на различных этапах развития экономики банки развития выполняют разные функции, однако при всем разнообразии можно выделить ключевые функции банков развития:

• кредитование долгосрочных проектов в приоритетных отраслях экономики;

• кредитование проектов, направленных на выравнивание уровня развития разных регионов страны;

• выполнение функции агента правительства по реализации государственных инвестиционных проектов;

• заимствование средств за рубежом и на внутреннем рынке для финансирования государственно-значимых проектов;

• кредитная поддержка предприятий малого бизнеса, не имеющих доступа к кредитам коммерческих банков;

• андерраэйтинг и приобретение в свой портфель ценных бумаг предприятий, осуществляющих реализацию крупномасштабных проектов.

В отдельных странах банки развития помимо перечисленного также осуществляют: доверительное управление средствами пенсионных фондов.

• формирование и участие в синдикациях кредиторов среди коммерческих банков для кредитования инвестиционных проектов; управление финансовыми активами и обязательствами государства, а также страхование экспортных операций и кредитование импортеров продукции отечественных производителей.

Таблица 1

Особенности статуса некоторых банков развития

| Банк (страна, год основания) | Законодательная база | Форма собственности | Государственная поддержка | Надзором |

| Kreditanstalt fur Wiederaufbau-KFW (германия,1948г.) | Специальный закон | 80%-Федеральное правительство,20%- Федеральные земли | 100%-ная гарантия гос., освобождение от налогов | Министерство финансов |

| Банк развития Китая (Китай, 1994г.) | Решение Госсовета КНР «О реформе финансовой системы» | 100%-ное государственное участие | Государственное финансирование закреплено законом, 100%-ная гос. гарантия | Прямое подчинение Госсовету КНР |

| Банк развития Японии (Япония, 1951г.) | Отдельный законодательный акт, принятый парламентом | 100%-ное государственное участие | Внешних займов 50%-ная гарантия государства По обязательствам, прямые займы правительства, дополнительные взносы и капитал | Министерство финансов |

| Banco Nacional de Desenvolvimeto Economico e Social (Бразилия, 1952г.) | Специальный закон | 100% гос. участие | Госгарантий нет, т.к. это | Контроль министерства экономичес-кого развития |

| Банк развития Казахстана (Казахстан,2001 г.) | Указ президента, в дальнейшем – специальный закон | 84,49%-Правитель-ство Казахстана, 15,51%- местные органы власти | противоречит законодательству 100%-ная гарантия гос. , освобождения от налогов | ЦБ и орган финансового надзора (кроме выполнения нормативов |

3.3Банки развития государственно-частное партнерство

Необходимость создания в России банка развития не в последнюю очередь диктуется начавшимся процессом формирования инвестиционного фонда страны и отбора проектов для финансирования из этого фонда. Наличие собственной инвестиционной программы государства ставит специфические задачи обеспечения финансового контроля расходования средств, проведения постоянного мониторинга хода реализации инвестиционного проекта и координации усилий различных органов власти.

Международная практике реализации государственных инвестиционных проектов свидетельствует, что эффективный контроль их реализации возможен только при участии финансового агента правительства, в роли которого чаще всего выступает банк развития. В то же время банки развития не должны подменять или вытеснять коммерческие структуры из подобных проектов. Напротив, на банке развития лежит основная ответственность за эффективную организацию проекта, включая организацию частного финансирования, когда это возможно.

Совместное участие в инвестиционных проектах частного капитала и государства приобретает все большее распространение во всем мире, особенно при реализации проектов капитала и наукоемких отраслях. В этих проектах в рамках так называемого государственно-частного партнерства (ГЧП) организующая роль государства сочетается с использованием предпринимательских и финансовых ресурсов частного сектора, что приводит к высокой отдаче для всей экономики страны или региона.

Внешэкономбанк (ВЭБ) имеет значительный опыт сотрудничества с крупнейшими российскими государственными и частными компаниями по реализации крупномасштабных инвестиционных проектов. В частности, ВЭБ активно участвует в реконструкции аэропорта «Шереметьево», реализации проекта по созданию российского регионального самолета (RRL), а также реализации крупных инвестиционных проектов алюминиевой промышленности и энергетике Красноярского края.

Похожие работы

... недопустимая позиция в переходный период от плановой экономики к условиям рынка. Потери России при неуправляемом вхождении в рыночные условия оцениваются экономистами в 300 млрд. долларов. § 2. Проблемы развития банковской системы В современной банковской системе России наблюдается довольно сложная ситуация, вызванная как внутренними, так и внешними причинами, что обусловлено необходимостью ...

... года возросла до 33,5%. К началу 2004 года в стране действовало 1329 кредитных организаций, или на 368 банков меньше, чем накануне дефолта.[15] 1.2 Состояние банковской системы России в посткризисный период Изменения, происходящие в экономике в последние десятилетия, не оставляют в стороне и банковскую систему. Сокращение количества кредитных организаций, увеличение капитализации имеющихся ...

... . К настоящему времени сложилась определённая система регулирования деятельности коммерческих банков, которая постоянно совершенствуется с учётом нашей практики и мирового опыта. 2. Анализ тенденций развития банковской системы России 2.1 История развития банковской системы Российской Федерации Считается, что начало банковской деятельности в России было положено в первой половине XVIII в. ...

... банком деятельности коммерческих банков можно рассматривать также как одно из направлений денежно-кредитного регулирования экономики со стороны центрального банка. Глава 3. Проблемы и перспективы развития банковской системы России 3.1 Анализ банковского сектора России в 2008-2009 г. В 2008 г. темпы роста активов и капитала замедлились, что особенно было заметно в I–III кварталах. Однако ...

0 комментариев