Характеристика системы ипотечного кредитования в АО «Темирбанк» (виды, схемы погашения, условия)

АНАЛИЗ ДЕЯТЕЛЬНОСТИ АО «ТЕМИРБАНК» И ЕГО ССУДНОГО ПОРТФЕЛЯ

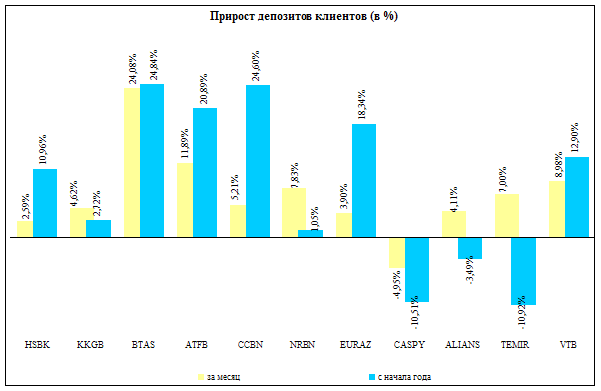

Анализ ссудного портфеля АО «Темирбанк»

ИПОТЕЧНОЕ КРЕДИТОВАНИЕ И ПЕРСПЕКТИВЫ ЕГО РАЗВИТИЯ

Система ипотечного кредитования в Республике Казахстан

Навигация

ИПОТЕЧНОЕ КРЕДИТОВАНИЕ И ПЕРСПЕКТИВЫ ЕГО РАЗВИТИЯ

Проблемы ипотечного кредитования и возможные методы усиления его роли в экономическом росте Республики Казахстан

57485

знаков

8

таблиц

3

изображения

3. ИПОТЕЧНОЕ КРЕДИТОВАНИЕ И ПЕРСПЕКТИВЫ ЕГО РАЗВИТИЯ

3.1 Сущность и роль ипотечного кредитования в деятельности банка

Как показал анализ ипотечного кредитования в Республики Казахстан, одними из самых активных участников этого процесса наряду с региональными администрациями являются банки. Однако деятельность банков на ипотечном рынке затруднена некоторыми важными обстоятельствами [3, с.166].

В частности, при выдаче самих кредитов банки вынуждены также проводить операции с инструментами ипотечного кредитования (закладными) на вторичном рынке, что повышает риск кредитов и снижает их привлекательность для рядовых заемщиков.

В настоящее время для организации цивилизованного вторичного рынка необходима активная деятельность государственных структур, таких, как Национальный Банк РК, Министерство РК по налогам и сборам и др.

Современный этап развития банковской системы Республики Казахстан характеризуется усилением процессов структурирования банковского бизнеса. Универсальные банки стремятся всемерно расширить круг операций, но на специфических, хотя и уже широко востребованных сегментах банковских услуг лучше действуют банки специализированные.

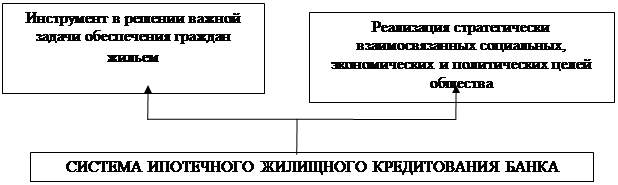

Специализированные кредитные организации привлекательны тем, что, выполняя ограниченный круг операций, они делают это с высоким качеством и сталкиваются с относительно меньшим числом рисков банковской деятельности. В банковском регулировании потребность в специализированных кредитных организациях нашла отражение, в частности, в организационной форме небанковских кредитных организаций, имеющих право осуществлять отдельные банковские операции, предусмотренные Законом РК «О банках и банковской деятельности»; допустимые сочетания этих операций устанавливаются Национальным Банком Республики Казахстан. Значение системы ипотечного кредитования в деятельности банков представлено на рисунке 3.1

Рисунок 3.1 - Значение системы ипотечного кредитования в деятельности банков

ориентирована на социально и экономически активные слои общества, что способствует формированию среднего класса - его социальной основы;посредством отлаженной деятельности механизма ипотечного кредитования происходит вовлечение инвестиций, в том числе иностранных, в реальный сектор экономики;играет существенную роль в укреплении легального сектора экономики, поскольку ориентирована на законные, надежно оцениваемые и прогнозируемые доходы граждан.

В последние годы заметно растет потребность в развитии такого сегмента банковских услуг, как ипотечное кредитование, то есть выдача кредитов, обеспеченных залогом недвижимого имущества. В связи с этим встает вопрос - настолько ли специфичны эти услуги, чтобы возникла необходимость в создании специализированных ипотечных кредитных организаций, и если да, то как эти организации могут (или должны) выглядеть.

В условиях повышения благосостояния населения и растущего спроса на жилье возрастает потребность граждан в долгосрочном заимствовании денежных средств на приобретение жилья на финансовом рынке под доступные проценты. Удовлетворить эту потребность позволяет система ипотечного кредитования банков.

В настоящее время развитие системы ипотечного кредитования как в целом в Республике Казахстан, так и на региональном уровне рассматривается как важный инструмент воздействия на экономическую ситуацию в стране.

Проблему привлечения ресурсов для ипотечного кредитования с полным основанием можно считать наиболее критичной для развития системы ипотечного кредитования в Республике Казахстан [7, с.122].

Две основные стратегии привлечения банками финансовых ресурсов для ипотечного кредитования представлены на рисунке 3.2.

|

Рисунок 3.2 – Две основные стратегии привлечения банками финансовых ресурсов для ипотечного кредитования

ориентация на «розничные» источники кредитных ресурсов (депозиты населения и юридических лиц)

ориентация на «оптовые» источники кредитных ресурсов (кредитные линии казахстанских и иностранных кредитных организаций, средства институциональных инвесторов, целевые облигационные займы)

В Концепции развития системы ипотечного жилищного кредитования в Республике Казахстан, утвержденной Постановлением Правительства РК от 25.01.2008 N 28, отмечается, что в сложившихся в результате финансового кризиса, макроэкономических условиях еще более важным становится развитие долгосрочного ипотечного жилищного кредитования населения уже не как отдельных инициатив коммерческих банков, а как целостной системы при законодательном и нормативном регулировании со стороны государства.

Можно сказать, что в стране созрели юридические, экономические, политические и организационные предпосылки для развития полноценной системы ипотечного кредитования.

Мировой опыт свидетельствуют о том, что существенным системообразующим элементом ипотечного кредитования является деятельность кредитных организаций, в совокупности осуществляющих как активные операции по размещению средств в ипотечные кредиты, так и пассивные операции по привлечению средств с целью рефинансирования вложений в ипотечные кредиты, обычно путем выпуска ипотечных облигаций.

С учетом этого ограничивается и круг организаций, которые имеют право эмитировать ипотечные ценные бумаги. Деятельность таких организаций, как правило, нормативно ограничена выдачей ипотечных кредитов и иными операциями, характеризующимися невысокой степенью риска.

Таким образом, специализированные ипотечные кредитные организации объективно имеют право на существование [5, с.154].

Основной целью деятельности ипотечной кредитной организации является секьюритизация ипотечных кредитов, поскольку только привлечение долгосрочных (облигационных) денег под надежное обеспечение (ипотечные кредиты) может дать необходимые по объему и срокам средства для развития ипотеки.

Одним из серьезных препятствий, ограничивающих возможности населения пользоваться банковскими ипотечными кредитами, являются их высокие процентные ставки.

Практика показывает, что приемлемые для населения ставки, позволяющие сделать процесс ипотечного кредитования достаточно массовым, составляют примерно 8 - 10% годовых в валюте. Однако ресурсы, привлекаемые на банковском рынке, обычно дороже.

В этом вопросе важную роль мог бы сыграть НБ РК. Именно ему под силу создать условия, при которых ставки по ипотечным кредитам могли бы значительно снизиться.

К числу таких условий относятся, в частности, изменение критериев оценки обеспеченности ипотечных кредитов, изменение их классификации по группам риска, снижение размеров резервирования под ипотечные ссуды, уменьшение норм отчислений в фонд обязательных резервов по накопительным ипотечным депозитам и т.п.

Учрежденное Правительством РК Агентство по ипотечному жилищному кредитованию должно сыграть важную роль в создании и запуске вторичного рынка ипотечных кредитов, в привлечении долгосрочных ресурсов для рефинансирования банков-кредиторов.

Аналогичные агентства создаются и в регионах для реализации региональных ипотечных программ.

Таким образом, активное внедрение ипотечного кредитования - это не просто масштабный коммерческий проект, но оптимальный эффективный путь решения исторической по значимости социальной задачи - сделать жизнь соотечественников лучше и комфортнее.

Похожие работы

... . Значительно расширилась нормативно-правовая база экономических процессов, был принят ряд программных документов, способствующих развитию наиболее значимых сфер экономики, предприняты меры по приближению хозяйственной среды к стандартам развитого рынка. В Республике Казахстан, одной из первых среди республик бывшего СССР, стали осуществляться структурные преобразования отдельных, наиболее ...

... развития Республики Казахстан до 2010 года в 2006 году в целом характеризуется комплексным и системным достижением стратегических задач, обозначенных в плане. 3.2 Современные тенденции в социально-экономическом развитии Республики Казахстан Экономика Казахстана развивается в условиях большого притока иностранной валюты, роста объема внешнего заимствования реального и банковского секторов, а ...

... . Пока еще не все казахстанцы могут претендовать на новое жилье. Но, скоро настанет время, когда каждый работающий сможет рассчитывать на приобретение квартиры или дома. 3.2 Пути развития ипотечного кредитования в РК В Казахстане растет число участников системы гарантирования ипотечных кредитов. В состав Казахстанского фонда гарантирования ипотечных кредитов вошли два новых участника - ...

... системы - между ее отдельными звеньями, т.е. необходимо реформирование банковской системы с учетом новых явлений и процессов. Необходимость проведения реформы банковской системы в Республике Казахстан, по мнению специалистов Мирового банка, объясняется существованием двух категорий краткосрочных проблем, которые могут воспрепятствовать проведению реформы макроэкономики. К первой категории ...

0 комментариев