Характеристика системы ипотечного кредитования в АО «Темирбанк» (виды, схемы погашения, условия)

АНАЛИЗ ДЕЯТЕЛЬНОСТИ АО «ТЕМИРБАНК» И ЕГО ССУДНОГО ПОРТФЕЛЯ

Анализ ссудного портфеля АО «Темирбанк»

ИПОТЕЧНОЕ КРЕДИТОВАНИЕ И ПЕРСПЕКТИВЫ ЕГО РАЗВИТИЯ

Система ипотечного кредитования в Республике Казахстан

Навигация

АНАЛИЗ ДЕЯТЕЛЬНОСТИ АО «ТЕМИРБАНК» И ЕГО ССУДНОГО ПОРТФЕЛЯ

Проблемы ипотечного кредитования и возможные методы усиления его роли в экономическом росте Республики Казахстан

57485

знаков

8

таблиц

3

изображения

2. АНАЛИЗ ДЕЯТЕЛЬНОСТИ АО «ТЕМИРБАНК» И ЕГО ССУДНОГО ПОРТФЕЛЯ

2.1 Анализ деятельности АО «Темирбанк»

В течение 2009 года ожидание структурных преобразований в результате продажи государственного пакета акций Национального Банка Казахстана обусловили снижение темпов развития основных направлений бизнеса АО «Темирбанк».

Консолидированный бухгалтерский баланс на конец 2008 года представлен в таблице 2.1

Таблица 2.1 - Консолидированный бухгалтерский баланс на конец 2008 года, в тыс. тенге

| Наименование | Примечание | 2008 | 2007 | отклонение | |

| Абсолютное, тыс. тнг | относительное, % | ||||

| Активы | |||||

| Денежные средства и их эквиваленты | 5 | 4670746 | 2007457 | 2663289 | 142,9794 |

| Средства в финансовые учреждения | 6 | 2224440 | 4197115 | -1972675 | 288,6819 |

| Займы клиентам | 7 | 85875475 | 87246362 | -1370887 | 201,5964 |

| Основные средства | 9 | 271826 | 166043 | 105783 | 161,0843 |

| Нематериальные активы | 10 | 6537 | 8314 | -1777 | 227,1837 |

| Актив по текущему подоходному налогу | 55453 | 6167 | 49286 | 111,1211 | |

| Активы по отсроченному подоходному налогу | 17 | 2856 | - | 2856 | 100 |

| Прочие активы | 11 | 201610 | 149465 | 52145 | 174,1357 |

| Итого активов | 93308943 | 93780923 | -471980 | 200,5058 | |

| Обязательства | |||||

| Займы, полученные от финансовых учреждений | 12 | 44296098 | 41225479 | 3070619 | 193,068 |

| Выпущенные долговые ценные бумаги | 13 | 38197354 | 42059595 | -3862241 | 210,1113 |

| Прочие обязательства | 36313 | 119381 | -83068 | 428,7555 | |

| Итого обязательств | 82529765 | 83404455 | -874690 | 201,0598 | |

| Капитал | 0 | ||||

| Уставной капитал | 14 | 5615004 | 5615004 | 0 | 200 |

| Нераспределенный доход | 5158304 | 4758656 | 399648 | 192,2523 | |

| Капитал, приходящийся не акционеров материнской компании | 10773308 | 10373660 | 399648 | 196,2904 | |

| Доля меньшинства | 5870 | 2808 | 3062 | 147,8365 | |

| Итого капитала | 10779178 | 10376468 | 402710 | 196,264 | |

| Итого обязательств и капитала | 93308943 | 93780923 | -471980 | 200,5058 | |

Проанализируем основные показатели консолидированного бухгалтерского баланса.

Рассматривая показатели активов за два отчетных года можно сделать вывод, что происходит уменьшение активов банка на 471980 тыс. тенге.

Итог обязательств также имеет тенденцию к уменьшению на 874690тыс. тенге или на 1% по сравнению с 2007 годом.

Доля меньшинства, наоборот, увеличивается в 2008 году почти в 2 раза или на 52 %.

Итого капитала также имеет возрастающий показатель в 2008 году, увеличиваясь на 4% по сравнению с 2007 годом.

Итого обязательств и капитала в 2008 году уменьшается на 471980 тыс. тенге по сравнению с 2007 годом.

Консолидированный отчет о прибылях и убытках АО «Темірбанк» представлен в таблице 2.1

Таблица 2.2 - Консолидированный отчет о прибылях и убытках АО «Темірбанк», в тыс. тенге

| Наименование | Примечание | 2008 | 2007 | отклонение | |

| абсолютное | относительное | ||||

| Процентные доходы | |||||

| Займы клиентам | 13125233 | 12374975 | 750258 | 194,2839 | |

| Средства в финансовые учреждения | 377017 | 517318 | -140301 | 237,2134 | |

| Вклады до востребования | 28712 | 12067 | 16645 | 142,0277 | |

| 13530962 | 12904360 | 626602 | 195,3691 | ||

| Процентные расходы | |||||

| Средства финансовых учреждений | (5417067) | (4495125) | 921942 | 182,9808 | |

| Выпущенные долговые ценные бумаги | (4298311) | (3699492) | 598819 | 186,0685 | |

| (9715378) | (8194617) | 1520761 | 184,3469 | ||

| Чистый процентный доход | 3815584 | 4709743 | -894159 | 223,4344 | |

| Резерв под обесценение кредитов | 8 | (1253352) | (1547958) | -294606 | 223,5054 |

| Чистый процентный доход после учета обесценивания | 2562232 | 3161785 | -599553 | 223,3996 | |

| Доходы в виде комиссионных и сборов | 15 | 170796 | 263473 | -92677 | 254,2618 |

| Расходы в виде комиссионных и сборов | 15 | (193377) | (149681) | 43696 | 177,4037 |

| Чистые расходы/доходы в виде комиссионных и сборов | 15 | (22581) | (113792) | -91211 | 603,9281 |

| Доходы за минусом расходов по курсовой разнице | (58970) | 865159 | -806189 | 1567,117 | |

| Прочий операционный доход | 8411 | 17640 | -9229 | 309,7254 | |

| Непроцентные расходы/доходы | (50559) | 882799 | -832240 | 1846,077 | |

| Зарплата и связанные с ней выплаты | 16 | (835892) | (766047) | 69845 | 191,6443 |

| Административные и прочие операционные расходы | (893793) | (848824) | 44969 | 194,9687 | |

| Налоги, помимо подоходного налога | (104014) | (113343) | -9329 | 208,969 | |

| Износ и амортизация | 9,10 | (67352) | (54167) | 13185 | 180,4237 |

| Прочие резервы | 8 | - | (60000) | 60000 | 100 |

| Непроцентные расходы | (1901051) | (1842381) | 58670 | 196,9138 | |

| Прибыль до расходов по налогу на прибыль | 588041 | 2315995 | -1727954 | 493,8492 | |

| Расходы по налогу на прибыль | 17 | (188393) | - | ||

| Прибыль за отчетный год | 399648 | 2315995 | -1916347 | 679,5087 | |

Рассматривая таблицу 2.1 можно сделать вывод, что процентные доходы увеличиваются на 4,6% и составляют к 2008 году 13530962 тыс. тнг. Процентные расходы также имеют тенденцию к увеличению, возрастают в 1,2 раза или 16 %.

Чистый процентный доход к 2008 году уменьшается на 5% к 2008 году.

Чистый процентный доход после учета обесценивания также имеет тенденцию к уменьшению на 599553 тыс. тенге или на 5%.

Чистые расходы/доходы в виде комиссионных и сборов уменьшаются в 2008 году в 5 раз, непроцентные расходы/доходы уменьшаются в 17,5 раз.

Непроцентные расходы увеличиваются на 3%.

Прибыль до расходов по налогу на прибыль уменьшается к 2008 в 4 раза.

Прибыль за отчетный год к 2008 году также имеет тенденцию к уменьшению, убывая в 5,8 раз.

Несмотря на рост активов, кредитного портфеля и депозитной базы по сравнению с 2008 годом, темпы роста основных показателей банка значительно уступали банкам-конкурентам. В результате по итогам года АО «Темирбанк» уступил позиции по ряду показателей, и доля банка на основных финансовых рынках снизилась.

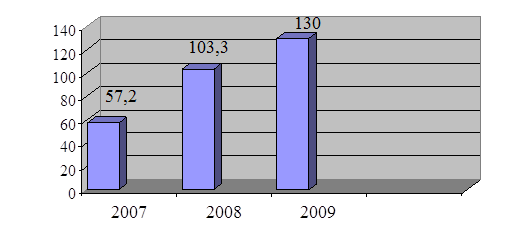

Так за январь-декабрь 2009 года совокупные активы банковской системы выросли на 55%, а доля АО «Темирбанк» в совокупных активах БВУ снизилась с 19,6% до 15,9%. (см. Рисунок 2.1)

Рисунок 2.1 – Активы АО «Темирбанк»

Активы АО «Темирбанк» выросли за отчетный год на 26% и составили на конец декабря 130 млрд. тенге. Рост активов происходил главным образом за счет роста объема кредитного портфеля клиентам (на 31,8 млрд. тенге).

К концу года объем кредитного портфеля нетто вырос до 82,7 млрд. тенге, что на 62% больше показателя прошлого года.

При этом последовательно росла доля кредитного портфеля в активах банка с 50% до 64%. Однако по итогам года АО «Темирбанк» несколько уступил позиции на рынке банковского кредитования, за январь-декабрь его доля снизилась с 18,6% до 17,2% от общего объема выданных кредитов клиентам банков на конец года. (Доля АО «Казкоммерцбанк» возросла с 24,4% до 29,2%; АО «Банк ТуранАлем» - с 20,3% до 23,2%).

Одновременно наблюдалась обратная тенденция снижения вложений в ценные бумаги (на 14,9 млрд. тенге или 49%), что в отчетном году было характерно для банковской системы в целом и связано с общей тенденцией снижения уровней доходности по государственным ценным бумагам.

Их доля в активах АО «Темирбанк» снизилась с 29% до 12%, причем весь последний квартал нарушался пороговый нижний предел 10% по этому показателю.

Обязательства АО «Темирбанк» указаны на рисунке 2.2.

Рисунок 2.2 – Обязательства АО «Темирбанк»

Обязательства банка достигли 121,9 млрд. тенге (рост 28%), за счет увеличения депозитной базы – средств и депозитов клиентов до 97,2 млрд. тенге (рост на 25%), межбанковских депозитов (рост в 10 раз или на 5,4 млрд. тенге) и займов банков и финансовых организаций (рост в 3,3 раза или на 5,2 млрд. тенге).

В структуре обязательств наблюдается увеличение доли депозитов банков (с 0,6% до 4,9%) и межбанковских займов (с 2,4% до 6,2%).

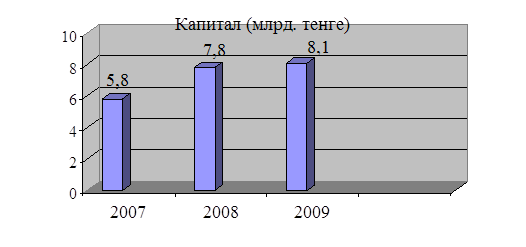

Собственный капитал на конец 2009 года составил 8 053,6 млн. тенге, увеличившись на 2,7%. Размеры уставного капитала сохранились на уровне 2009 года (5 422,6 млн. тенге). Низкие темпы роста капитала банка в течение всего года являлись ограничительным фактором роста активов банка и объемов привлечения ресурсов.

Собственный капитал банков второго уровня за 2009 год вырос на 24%, в итоге доля АО «Темирбанк» в совокупном капитале банковской системы снизилась с 8,3% до 6,6% на конец года. (Доля АО «Казкоммерцбанк» возросла с 14,9% до 17,8%; доля АО «Банк ТуранАлем» возросла с 11,2% до 14,4%) Доходы АО «Темирбанк» выросли на 42,3% по сравнению с 2009 годом (22,2 млрд. тенге).

Размеры отчислений в резервы увеличились в 2,3 раза и составляли на конец 2009 года 37,8% получаемого процентного дохода. Поэтому чистый операционный результат (прибыль до формирования резервов) вырос в 2,2 раза, тогда как размер чистой прибыли за 2009 год после отчислений в резервы составил 233,7 млн. тенге, оставшись практически на уровне предшествовавшего года (рост на 1,4%).

Исполнение пруденциальных нормативов можно рассмотреть в таблице 2.3.

Таблица 2.3 – Исполнение пруденциальных нормативов АО «Темирбанк»

| Показатель | 2009 | 2008 |

| 1 | 2 | 3 |

| Капитал 1 уровня | 7 199 121 | 6 630 601 |

| Капитал 2 уровня | 3 749 119 | 3 628 150 |

| Собственный капитал | 10 702 516 | 9 936 241 |

| Коэффициент достаточности капитала 1 уровня | 0.053 | 0.061 |

| Коэффициент достаточности собственного капитала | 0.113 | 0.163 |

| Коэффициент ликвидности | 0.581 | 0.948 |

| Инвестиции в нефинансовые активы к капиталу | 0.483 | 0.705 |

Пруденциальные нормативы. Значительный рост активов усилил напряженность в показателях достаточности капитала.

Предельного значения достигли К1 - коэффициент достаточности капитала первого уровня (0,053 при нормативном значении 0,06), К2 - коэффициент достаточности собственного капитала (0,113 при нормативном значении 0,12).

Имеется достаточный запас ликвидности по показателю К4 (0,581 при нормативном значении 0,3). После продажи в конце июля 2009 года основных средств на сумму 2 млрд. тенге АО «Темирбанк» исполняет норматив К5 - инвестиции в нефинансовые активы к капиталу.

При росте общего размера полученного дохода более быстрыми темпами росли доходы от кредитования (на 88%). Но доходность кредитного портфеля клиентам брутто продолжала снижаться - с 17,3% до 15% годовых на конец года.

Рост размеров кредитного портфеля АО «Темирбанк» сопровождался некоторым увеличением объема просроченной и блокированной задолженности, однако, ее доля в портфеле-брутто оставалась в пределах допустимых значений – 2,6%. Долги, списанные в убыток, выросли за год на 2,67 млрд. тенге (рост на 43%).

Удельный вес стандартных кредитов в портфеле банка за год снизился с 88,9% до 82,6%. В 2,6 раза вырос объем безнадежных кредитов, достигнув 1,345 млрд. тенге, значительно увеличились объем и доля сомнительных кредитов (рост в 11,4 раза). Долги, списанные в убыток, выросли за год на 2,67 млрд. тенге (рост на 43%).

На конец 2009 года портфель проблемных кредитов АО «Темирбанк» составлял 10,5 млрд. тенге (основного долга), из них 5,6 млрд. тенге – задолженность юридических лиц на внебалансовых счетах, 4,5 млрд. тенге – на балансовых (просроченных) счетах, 5,5 млн. тенге – задолженность частных лиц и 361,5 млн. тенге – долги 2003-2005 гг.

Для решения возникших проблем АО «Темирбанк» в 2007 году создал Департамент проблемных займов, оценки и реализации залогового имущества. По итогам года было проведено погашение по проблемным кредитам в общей сумме 3,016 млрд. тенге, в том числе по балансовым (просроченным более 10 дней) счетам 2,73 млрд. тенге и по внебалансовым счетам 287 млн. тенге. От реализации имущества во внесудебном порядке поступило 96,3 млн. тенге.

В результате интенсивного наращивания кредитного портфеля к концу 2009 года валовые процентные доходы достигли 12 млрд. тенге и стали преобладать в общем объеме валовых доходов. Их удельный вес вырос с 46% до 54%.

Обратная картина сложилась по портфелю ценных бумаг, доходы по которым снизились на 11% по сравнению с уровнем 2008 года в результате снижения объема инвестиций в ценные бумаги.

Продолжавшаяся с 2008 года тенденция снижения доходности портфеля ценных бумаг, с мая 2009 года перешла в рост. Рост доходности был вызван реструктуризацией портфеля и значительным сокращением доли краткосрочных государственных ценных бумаг с низкой доходностью.

В итоге на конец отчетного года доходность по процентному доходу портфеля ценных бумаг достигла 9,57%, незначительно превысив уровень прошлого года 9,41%.

В целом при тенденции к снижению средних ставок рынка доходность процентных активов стабилизировалась на уровне прошлого года, достигнув к концу года 13,88% годовых.

Значительное внимание АО «Темирбанк» уделял проблемам непроцентных доходов. В 2009 году в банке начал работать Тарифный Комитет, в функции которого входит мониторинг предложения услуг на финансовых рынках другими банками и разработка собственной тарифной политики, с учетом позиций банка в регионе. Размер полученных валовых непроцентных доходов вырос до 22% в отчетном году.

Комиссионные доходы банка увеличились на 33,5%, 4,5 млрд. тенге. Вследствие стабилизации валютного рынка и снижения ставок доходности по ценным бумагам уменьшились размеры чистого дохода дилинга (на 23,1%).В целом уровень чистых непроцентных доходов вырос на 12,7%.

Однако, в основном его увеличение достигнуто за счет прочих доходов (доходов от реализации основных средств)

Продолжалась работа по оптимизации расходов АО «Темирбанк».

Операционные расходы (расходы на содержание банка) выросли на 20% только за счет значительного роста (в 5,3 раза) прочих расходов (расходов по недоамортизированной части выбывших основных средств).

Непосредственно по содержанию банка расходы в 2009 году удалось снизить: затраты на персонал Банка на 16,5 %; общехозяйственные расходы на 18,5%, налоги и сборы на 37,2% от уровня 2008 года.

Стремление к поддержанию приемлемого уровня спрэда не позволяло устанавливать высокие ставки вознаграждения по депозитным ресурсам. В результате обязательства АО «Темирбанк» за год выросли лишь на 28%, что значительно ниже, чем в целом по банковской системе.

Рост депозитов клиентов в 2009 году составил 25% от начала года. Банк утратил лидирующие позиции на депозитном рынке. Доля АО «Темирбанк»за 2008 – 2009 снизилась с 26,5% до 22,2%. (Доля АО «Казкоммерцбанк» возросла с 17,9% до 23,5%; доля АО «Банк ТуранАлем» возросла с 15,6% до 23,8%). В итоге удалось остановить негативную тенденцию 2008 года и добиться увеличения величины спрэда с 7,8% до 8,4% на конец декабря 2009 года.

Сохранение размеров прибыли на уровне 2009 года, при одновременном росте активов банка ухудшило показатель возврата на средние активы (ROA) - 0,22% (в 2008 г. – 0,33%).

Также, несмотря на отсутствие роста в 2009 году размеров уставного капитала АО «Темирбанк» ухудшился показатель возврат на средний уставный капитал (ROE) с 6,14% до 4,31% на конец года.

Отметим, что у банков-конкурентов наблюдался рост этих показателей, несмотря на то, что их активы и капитал росли более высокими темпами.

Похожие работы

... . Значительно расширилась нормативно-правовая база экономических процессов, был принят ряд программных документов, способствующих развитию наиболее значимых сфер экономики, предприняты меры по приближению хозяйственной среды к стандартам развитого рынка. В Республике Казахстан, одной из первых среди республик бывшего СССР, стали осуществляться структурные преобразования отдельных, наиболее ...

... развития Республики Казахстан до 2010 года в 2006 году в целом характеризуется комплексным и системным достижением стратегических задач, обозначенных в плане. 3.2 Современные тенденции в социально-экономическом развитии Республики Казахстан Экономика Казахстана развивается в условиях большого притока иностранной валюты, роста объема внешнего заимствования реального и банковского секторов, а ...

... . Пока еще не все казахстанцы могут претендовать на новое жилье. Но, скоро настанет время, когда каждый работающий сможет рассчитывать на приобретение квартиры или дома. 3.2 Пути развития ипотечного кредитования в РК В Казахстане растет число участников системы гарантирования ипотечных кредитов. В состав Казахстанского фонда гарантирования ипотечных кредитов вошли два новых участника - ...

... системы - между ее отдельными звеньями, т.е. необходимо реформирование банковской системы с учетом новых явлений и процессов. Необходимость проведения реформы банковской системы в Республике Казахстан, по мнению специалистов Мирового банка, объясняется существованием двух категорий краткосрочных проблем, которые могут воспрепятствовать проведению реформы макроэкономики. К первой категории ...

0 комментариев