Розничные операции с VIP-клиентурой (private banking)

АНАЛИЗ ФИНАНСОВОЙ ДЕЯТЕЛЬНОСТИ УХТИНСКОГО ОТДЕЛЕНИЯ № 4053 СЕВЕРНОГО БАНКА СБЕРБАНКА РОССИИ

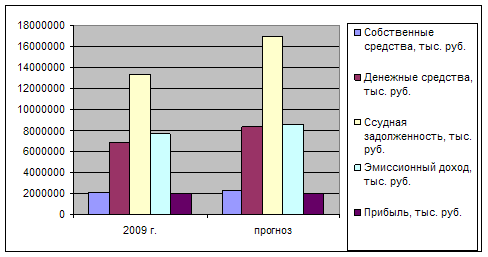

Анализ финансовых показателей деятельности Ухтинского отделения № 4053 Северного банка Сбербанка России

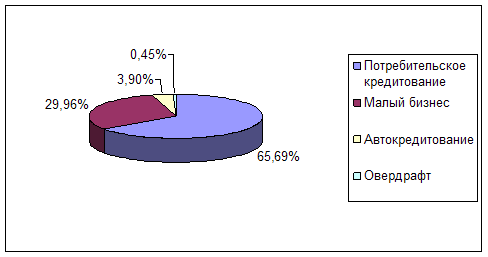

КОМИССИОННЫЕ УСЛУГИ, ПРЕДОСТАВЛЯЕМЫЕ ФИЗИЧЕСКИМ ЛИЦАМ ДОПОЛНИТЕЛЬНЫМ ОФИСОМ № 4090/067 УХТИНСКОГО ОТДЕЛЕНИЯ № 4053 СЕВЕРНОГО БАНКА СБЕРБАНКА РОССИИ

Предложения по усовершенствованию банковских услуг

Усовершенствовать услугу «Мобильный банк»

Расширен спектр услуг с использованием «Мобильного банка». С помощью этой услуги стало возможным переводить деньги с одной карты на другую

Навигация

Расширен спектр услуг с использованием «Мобильного банка». С помощью этой услуги стало возможным переводить деньги с одной карты на другую

Предоставление услуг физическим лицам коммерческим банком

131827

знаков

20

таблиц

16

изображений

2. Расширен спектр услуг с использованием «Мобильного банка». С помощью этой услуги стало возможным переводить деньги с одной карты на другую.

Также на достаточно высоком уровне находится обслуживание клиентов.

Все это способствует привлечению новых клиентов банка и сохранению уже имеющихся, что в свою очередь способствует увеличению прибыльности отделения, сохранению имиджа на высоком уровне.

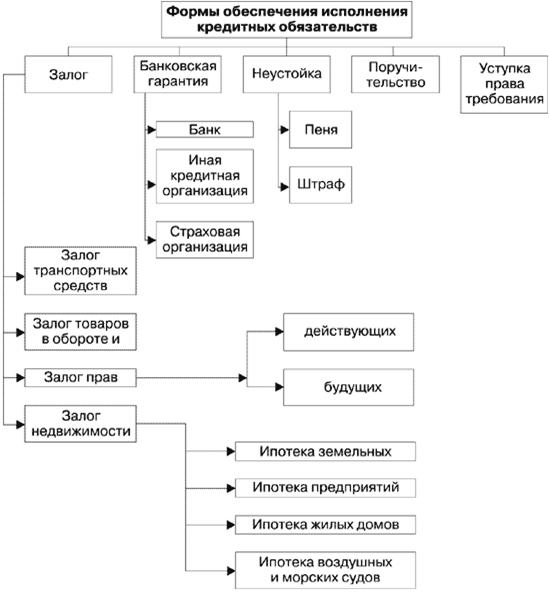

В связи с тем, что банки стараются предоставлять клиентам наибольший спектр услуг, стать универсальным банком, способным удовлетворить потребности как юридических, так и физических лиц были разработаны следующие предложения: внедрить новые виды депозитных вкладов, например, мультивалютный вклад (объединение в один счет три валюты: рубли, доллар, евро); заменить имеющиеся сейфовые ячейки (банковские сейфы), предназначенные для хранения ценностей и документов на более современные; необходимо создать отдельную зону (отдельный зал) для обслуживания VIP – клиентов; ввести новую должность – консультанта, в задачи которого будет входить предоставление клиентам информации в максимально доступной форме по различным вопросам; осуществлять оплату различных платежей через информационно-платежный терминал самообслуживания (ИПТС) наличными денежными средствами; расширить спектр платежей через ИПТС (можно добавить осуществление таких платежей: за детскую школу искусств, за охрану и техническое обслуживание сигнализации квартир, расширить спектр налогов); сделать возможным осуществлять платежи через ИПТС с помощью банковских карт других банков; усовершенствовать услугу «Мобильный банк».

Таким образом, поставленная автором работы цель была достигнута, а задачи решены.

СПИСОК ЛИТЕРАТУРЫ

1. Федеральный Закон от 10.07.2002 №86-ФЗ (ред. от 10.01.2009) «О Центральном банке Российской Федерации (Банке России)» (Принят ГД ФС РФ 27.06.2002)

2. Федеральный Закон от 02.12.1990 №395-1 (ред. от 28.02.2009) «О банках и банковской деятельности»

3. Власенко М.С. О работе банка с клиентами // Деньги и кредит. – 2007. - №12. – С.47-50.

4. Григорян С.А. Тенденции развития и регулирования российского рынка электронных банковских услуг // Деньги и кредит. – 2008. - №10. – С.47-53.

5. Курбатов С.Ю. О развитии факторинговых услуг // Деньги и кредит. – 2007. - №5. – С.47-49.

6. Мережникова А.К. Рынок вкладов населения: анализ, состояние, перспективы // Деньги и кредит. – 2006. - №7. – С.21-26.

7. Продолятиенко П.А. Трансформация сбережений населения в инвестиции // Деньги и кредит. – 2007. - №2. – С.65-67.

8. Соколов Ю.А. Платежные карты: реальное состояние и нереализованные возможности // Деньги и кредит. – 2007. – №10. – С.7-12.

9. Соломин С. Понятие кредитной операции // Хозяйство и право. – 2007. - №8. – С.28-33.

10. Якунин С.В. К вопросу о стратегии поведения на рынке банковских услуг в России // Деньги и кредит. – 2008. - №10. – С.71-72.

11. Красовская И. Денежные переводы Сбербанка России // Сберегательная газета Северного банка Сбербанка России. – 2007. - № 005 (014). – С.7.

12. Личный сейф // Сберегательная газета Северного банка Сбербанка России. – 2008. - № 002 (017). – С.4.

13. Терминалы самообслуживания // Сберегательная газета Северного банка Сбербанка России. – 2008. – № 001 (016). – С.6.

14. Анализ и оценка банковской деятельности (на основе отчетности, составляемой по российским и международным стандартам) / Галина Щербакова. Москва: Вершина, 2007. – 464 с.: ил., табл.

15. Банковское дело: учебник / под.ред. Г.Н. Белоглазовой, А.П. Кроливецкой. – 5-е изд., перераб. и доп. – М.: Финансы и статистика, 2007. – 592 с.: ил.

16. Банковское дело: учебник / под. ред. д-ра экон. наук, проф. Г.Г.Коробовой. – изд. с изм. – М.: Экономист, 2006. – 766 с.

17. Банковское дело: Учебник. – 2-е изд. перераб. и доп. / Под ред. О.И. Лаврушина. – М.: Финансы и статистика, 2005. – 672 с.: ил.

18. Банковское дело: учебник / О.И. Лаврушин, И.Д. Мамонова, Н.И. Валенцева [и др.]; под ред. засл. деят. науки РФ, д-ра экон. наук, проф. О.И.Лаврушина. – 4-е изд., стер. – М.: КНОРУС, 2006. – 768 с.

19. Банковское дело: базовые операции для клиентов: Учебник/ Под. ред. проф. А.М. Тавасиева. – М.: Финансы и статистика, 2005. – 416 с.: ил.

20. Банковское дело: дополнительные операции для клиентов: Учебное пособие / Под. ред. А.М. Тавасиева. – М.: Финансы и статистика, 2005. – 304 с.: ил.

21. Деньги, кредит, банки: учебник для студентов вузов, обучающихся по экономическим специальностям, по специальностям «Финансы и кредит», «Бухгалтерский учет, анализ и аудит» / Е.Ф. Жуков, Н.М. Зеленкова, Н.Д. Эриашвили; под ред. Е.Ф. Жукова – 4-е изд., перераб. И доп. – М.: ЮНИТИ-ДАНА, 2009. – 783 с.

22. Деньги, кредит, банки: учебник / колл. авт.; под ред. засл. деят. науки РФ, д-ра экон. наук, проф. О.И. Лаврушина. – 4-е изд., стер. – М.: КНОРУС, 2006. – 560 с.

23. Челноков В.А. Деньги, кредит, банки: Учеб. пособие. – М.: ЮНИТИ – ДАНА, 2005. – 366 с.

24. Каталог банковских продуктов и услуг для предприятий малого бизнеса и индивидуальный предпринимателей.

25. Справочник услуг Северного банка Сбербанка России для юридических лиц и индивидуальных предпринимателей.

26. Интернет - ресурс http://yas.yuna.ru/ - Ассистент-Словарь Проф

27. Интернет - ресурс http://polbu.ru/money_creditbanks/ - Библиотека «Полка букиниста»

28. Интернет - ресурс http://ru.wikipedia.org/wiki/ - Википедия – Свободная энциклопедия

29. Интернет - ресурс http://www.starservice.com.ua/posts/view/43 - Методика оценки качества банковских услуг

30. Интернет - ресурс http://www.fesb.ru/personal/payments/long-term-assignment - Оплата платежей по длительному поручению

31. Интернет - ресурс www.seb.sbrf.ru/natural – Северный банк Сбербанка России (Услуги физическим лицам)

32. Интернет - ресурс www.szbsbrf.ru – Северо-Западный банк Сбербанка России.

ПРИЛОЖЕНИЕ А

Структурная схема Ухтинского отделения № 4053 Северного банка Сбербанка России.

ПРИЛОЖЕНИЯ

Таблица №6 (доходы и расходы)

| Доходы | 2005г. | 2006г. | 2007г. | 2008г. |

| 1. Процентные доходы в том числе: доля обших доходов | 235574,5 | 313949,0 | 398888,0 | 444890,0 |

| 71,8 | 75,0 | 78,7 | 89,7 | |

| 1.1 Доходы от выдачи кредита юридическим лицам и банкам | 64157,7 | 61827,0 | 101030,0 | 81678,0 |

| Доля в процентных доходах | 27,2 | 19,7 | 25,3 | 18,4 |

| 1.2 Доходы от выдачи кредитов физическим лицам | 171414,2 | 252122,0 | 297858,0 | 363202,0 |

| Доля в процентных доходах | 72,8 | 80,3 | 74,1 | 81,6 |

| 2 Непроцентные доходы, в том числе: доля обших доходов | 92435,6 | 100642,0 | 132073,0 | 170164,0 |

| 28,2 | 24,3 | 24,0 | 21,0 | |

| 2.1 Доходы по операциям в инвалюте доля в непроцентных доходов | 4375,0 | 3086,0 | 5703,0 | 76555,0 |

| 4,7 | 3,1 | 3,8 | 4,5 | |

| 2.2 Комисионные и прочие доходы: доля в непроцентных доходов | 88078,6 | 97556,0 | 126370,0 | 162509,0 |

| 95,3 | 96.9 | 95,4 | 95,3 | |

| Итого доходов В процентах к прошлому году В процентах к 2005г. | 328010,1 | 414591,0 | 530961,0 | 615044,0 |

| 105,4 | 126,4 | 128,1 | 115,8 | |

| 161,8 | 187,5 | |||

| Расходы | 2005г. | 2006г. | 2007г. | 2008г. |

| 1. Процентные расходы в том числе: доля обших расходах | 74578,4 | 85795,1 | 117644,0 | 136452,0 |

| 34,5 | 36,3 | 41,8 | 40,0 | |

| 1.1 Проценты по счетам физических лиц доля в процентных расходах | 71854,1 | 82352,3 | 113646,2 | 130643,0 |

| 96,3 | 96,0 | 95,0 | 95,3 | |

| 1.2 Проценты по счетам юридических лиц доля в процентных расходах | 2611,0 | 3185,4 | 3663,2 | 4505,0 |

| 3,5 | 3,7 | 3,1 | 3,0 | |

| 1.3 Проценты по операциям с ценными бумагами доля в процентных расходах | 122,1 | 257,4 | 334,6 | 1304,0 |

| 0,2 | 0,3 | 0,3 | 0,4 | |

| Маржа абсолютная В процентах прошлому году В процентах к 2005г. | 160996,1 | 228153,9 | 281244,0 | 308428,0 |

| 279,4 | 141,7 | 123,3 | 109,7 | |

| 174,7 | 191,6 | |||

| 2 Непроцентные расходы в том числе: Доля в общих расходах | 141338,5 | 150555,0 | 198795,0 | 203913,0 |

| 65.5 | 63,70 | 63,00 | 62,00 | |

| 2.1 Расходы по операциям и инвалюте Доля в непроцентных расходах | 192,90 | 210,70 | 235,00 | 307,00 |

| 0,10 | 0,10 | 0,10 | 0,10 | |

| 2.2 Расходы на содержание аппарата: Доля в непроцентных расходах | 63411,80 | 73555,60 | 107391,20 | 116251,00 |

| 44,90 | 48,90 | 46,70 | 49,60 | |

| 2.3 Платежи в бюджет Доля в непроцентных расходах | 5785,60 | 6769,20 | 9277,00 | 9864,00 |

| 4,10 | 4,50 | 4,20 | 4,70 | |

| 2.4 Расходы по смете АХР Доля в непроцентных расходах | 18440,00 | 22583,20 | 25765,20 | 32359,00 |

| 13,00 | 15,00 | 14,00 | 14,00 | |

| 2.5 Прочие непроцентные расходы Доля в непроцентных расходах | 53508,20 | 47436,30 | 56126,60 | 45132,00 |

| 37,90 | 31,50 | 28,10 | 29,70 | |

| Итого расходов В процентах к прошлому году В процентах к 2005г. | 215917,30 | 236350,00 | 316439,00 | 340365,00 |

| 81,3 | 109,50 | 133,80 | 107,60 | |

| 148,50 | 157,60 | |||

| Прибыль(после уплаты налогов) В процентах к прошлому году В процентах к 2005г. | 95345,40 | 150970,00 | 181700,00 | 245014,00 |

| 232,70 | 158,30 | 120,30 | 134,80 | |

| 178,00 | 259,60 | |||

| Рентабельность общая(отношение чистой прибыли к общим расходам банка) | 44,16 | 63,88 | 57,40 | 72,00 |

Похожие работы

... сторон 7. Санкции при невыполнении условий договора 8. Порядок разрешения споров 9. Срок действия договора 10. Юридические адреса сторон 11. Подписи сторон. 2. Порядок кредитования физических лиц коммерческими банками 2.1. Порядок предоставления кредита Банк осуществляет выдачу кредитов населению в пределах имеющихся у него кредитных ресурсов. Механизм кредитования и организация ...

... . После положительной оценки кредитоспособности клиента банк и заемщик приступают к согласованию условий кредитного договора. Таким образом, общие подходы к организации анализа кредитоспособности заемщиков в коммерческих банках более или менее одинаковы. Это обусловлено объективными причинами становления и развития практики банковского кредитования заемщиков. Основу оценки кредитоспособности ...

... и удержания клиентов, но и создания интереса в использовании пластиковых карточек при платежах является реализация банками Республики Беларусь «программ лояльности» на основе co-brand-карточек. При получении данной карточки физическое лицо имеет возможность воспользоваться различными дополнительными услугами, а также скидками, благодаря которым можно сэкономить деньги. Банк-эмитент co-brand- ...

... части работы проведем анализ организации работы коммерческого банка по кредитованию физических и физических лиц на примере конкретного банка – ООО «Хоум Кредит энд Финанс Банк». 2. Технология кредитования физических лиц в ООО «Хоум Кредит энд Финанс Банк» 2.1 Организационно-экономическая характеристика банка С самого начала своего развития корпоративный и розничный бизнес эмитента строился ...

0 комментариев