Розничные операции с VIP-клиентурой (private banking)

АНАЛИЗ ФИНАНСОВОЙ ДЕЯТЕЛЬНОСТИ УХТИНСКОГО ОТДЕЛЕНИЯ № 4053 СЕВЕРНОГО БАНКА СБЕРБАНКА РОССИИ

Анализ финансовых показателей деятельности Ухтинского отделения № 4053 Северного банка Сбербанка России

КОМИССИОННЫЕ УСЛУГИ, ПРЕДОСТАВЛЯЕМЫЕ ФИЗИЧЕСКИМ ЛИЦАМ ДОПОЛНИТЕЛЬНЫМ ОФИСОМ № 4090/067 УХТИНСКОГО ОТДЕЛЕНИЯ № 4053 СЕВЕРНОГО БАНКА СБЕРБАНКА РОССИИ

Предложения по усовершенствованию банковских услуг

Усовершенствовать услугу «Мобильный банк»

Расширен спектр услуг с использованием «Мобильного банка». С помощью этой услуги стало возможным переводить деньги с одной карты на другую

Навигация

Усовершенствовать услугу «Мобильный банк»

Предоставление услуг физическим лицам коммерческим банком

131827

знаков

20

таблиц

16

изображений

8. Усовершенствовать услугу «Мобильный банк».

Как уже говорилось выше, через ИПТС можно осуществлять оплату коммунальных услуг, электроэнергии, услуг связи (в т.ч. в пользу операторов сотовой связи МТС, Билайн, Мегафон, Tele2), детских садов, штрафов ГИБДД, самостоятельно и быстро оплачивать задолженность по кредиту. Усовершенствование услуги «Мобильный банк» заключается в том, чтобы осуществлять все эти платежи с помощью этой услуги (с помощью «Мобильного банка»). Причем стоимость услуги оставить прежнюю (первые 3 месяца бесплатно, а начиная с четвертого месяца использования услуги, плата составляет 30 рублей в месяц).

Предлагается посредством SMS - сообщений производить оплату услуг (примеры форматов сообщений представлены в таблице20). Формат SMS – сообщения: «Наименование услуги номер лицевого счета период номер банковской карты, с которой необходимо произвести списание средств (5 последних цифр) сумма». Плата за SMS – сообщение будет взиматься в зависимости от оператора сотовой связи. Также предлагается установить комиссию за совершение каждой операции в размере 3 рублей, которая будет взиматься с карточного счета держателя банковской карты.

Таблица 20 – Форматы SMS – сообщений на оплату услуг с помощью «Мобильного банка»

| № п/п | Наименование услуги | Пример SMS – сообщения |

| 1 | МУП ПУ ЖКХ | МУППУЖКХ_01715017_0309_12345_1500 |

| 2 | Детский сад № 2 "Орленок" | МДОУ№2_ 015018020 _н125_0309_12345_2500 |

| 3 | ООО "Комирегионгаз" | Комирегионгаз_5030048650_0309_12345_2100 |

| 4 | Кабельное телевидение: | |

| 4.1 | ОАО "ЭСТА" | ЭСТА_052642_0309_12345_126.15 |

| 5 | Услуги связи: | |

| 5.1 | ОАО "Ростелеком" | Ростелеком_101000272729_0309_12345_126 |

| 5.2 | ОАО "СЗТ" Архангельский филиал | СЗТ_101000272729_0309_12345_789.41 |

| 6 | Прогноз суммы кредита | Прогноз кредита_01234567890123456789_0309 |

| 7 | Оплата кредита | Кредит_01234567890123456789_0309_12345_5500 |

На конец 2008 года к услуге «Мобильный банк» было подключено 10 047 карт. Перевод их на усовершенствованную услугу производится автоматически, пользователю приходит уведомление в виде SMS – сообщения.

В таблице 21 рассчитаем доходы, полученные в виде комиссии за совершение платежей по следующим услугам: оплата услуг ЖКХ, детских садов, оплата услуг за газ, за кабельное телевидение, за услуги связи. За оплату кредита с помощью «Мобильного банка» комиссия взиматься не будет.

Оплату за услуги ЖКХ, за газ, кабельное телевидение, за услуги связи осуществляют все держатели банковских карт, подключенных к услуге «Мобильный банк». Оплату за детские сады осуществляет, допустим, половина держателей, подключенных к услуге «обильный банк». Исходя из этого, представим данные в таблице.

Таблица 21 – Доходы банка в виде комиссии за совершенный платеж

| № п/п | Наименование показателя | Порядок расчета показателя | Значение |

| 1 | Количество карт, подключенных к услуге "Мобильный банк", в шт. | - | 10 047 |

| 2 | Комиссия, взимаемая за совершение платежной операции, в руб. | - | 3 |

| 3 | Количество лиц, производящих оплату услуг детских садов, чел. | - | 5 023 |

| 4 | Количество лиц, производящих оплату услуг ЖКХ, за газ, кабельное телевидение, за услуги связи | - | 10 047 |

| 5 | Доход, полученный от уплаты услуг МУП ПУ ЖКХ за месяц | Количество лиц, производящих оплату услуг ЖКХ * Комиссию, взимаемую за совершение платежной операции | 30 141 |

| 6 | Доход, полученный от уплаты услуг МУП ПУ ЖКХ, за ООО "Комирегионгаз", за кабельное телевидение, за услуги связи за месяц | Доход, полученный от уплаты услуг МУП ПУ ЖКХ за месяц * 4 | 120 564 |

| 7 | Доход, полученный от уплаты услуг за деский сад за месяц | Количество лиц, производящих оплату услуг детских садов * Комиссию, взимаемую за совершение платежной операции | 15 069 |

| 8 | Итого доходов, полученных в виде комиссии за месяц | Пункт 6 + пункт 7 | 135 633 |

| 9 | Итого доходов, полученных в виде комиссии за год | Итого доходов, полученных в виде комиссии за месяц*12 месяцев | 1 627 596 |

Таким образом, доход, полученный в виде комиссии за год, за совершение платежей через «Мобильный банк» составит 1 627 596 рублей.

ЗАКЛЮЧЕНИЕ

Подведя общие итоги, отметим главное. Услуги коммерческих банков можно определить как проведение банковских операций по поручению клиента в его пользу за определенную плату. Услугами чаще всего являются активно-пассивные операции банков (это комиссионные, посреднические операции, выполняемые банками по поручению клиентов за определенную плату - комиссию). К активно-пассивным операциям относятся операции по инкассированию дебиторской задолженности (получение денег по поручению клиентов на основании различных платежных документов), перевозные операции, торгово-комиссионные, консультационные, доверительные (трастовые) операции, бухгалтерское обслуживание клиентов, сдача в аренду сейфов и ячеек и другие.

В дипломной работе был проведен анализ финансового состояния Ухтинского отделения № 4053 Северного банка Сбербанка России и анализ услуг, предоставляемых отделением физическим лицам.

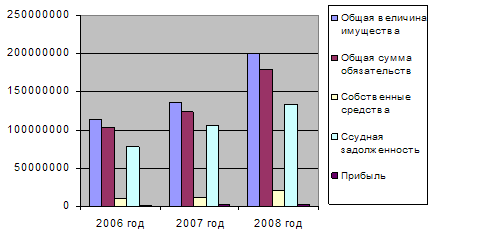

Рассмотрев динамику результатов финансовой деятельности отделения, был отмечен рост активов на 45% в основном за счет активной кредитной политики отделения. Рост пассивов был обеспечен увеличением ресурсов (привлеченных средств) отделения за счет расширения клиентской базы и привлечения средств клиентов (некредитных организаций). Прибыль банка в 2008 году в 1,62 раза превысила показатель 2006 года. Темпы роста прибыли превысили темпы роста активов и капитала отделения, что способствовало увеличению показателей его деятельности. Рентабельность активов составила 5,57 %, а рентабельность капитала – 33,87 %, что в 1,12 раза больше, чем аналогичные показатели 2006 года. Все это свидетельствует о том, что отделение постоянно совершенствуется, стараясь выжить в тяжелых условиях конкуренции, наращивает спектр предоставляемых услуг, улучшает качество уже имеющихся и разрабатывает абсолютно новые.

Следует отметить, что для банков ситуация на сегодняшний день сложилась не из простых. С одной стороны, наблюдается появление на рынке «блуждающих» клиентов, которые занимаются поисками лучшего банковского сервиса в разрезе РКО (в данном случае имеется в виду беспрепятственное прохождение платежей) или ресурсной базы (кредитов и лучших условий их выдачи). С другой стороны, перед сотрудниками клиентского блока банка руководством кредитно-финансового института ставится задача наращивания пассивов банка (т.е. привлечения денежных средств клиентов).

Российским банкам приходится сегодня работать в жесткой конкурентной среде, т.к. предоставляемые ими продукты и услуги весьма схожи. Поэтому банки стараются использовать для своего развития все новое и инновационное, чтобы, выгодно отличаться на фоне других финансово-кредитных учреждений.

Дополнительный офис № 4053/067 Ухтинского отделения № 4053 Северного банка Сбербанка России осуществляет разнообразные операции и предоставляет своим клиентам различного рода банковские услуги. Услуги, оказываемые дополнительным офисом № 4053/067 Ухтинского отделения № 4053 Северного банка Сбербанка России, являются достаточно конкурентоспособными, так как имеют ряд преимуществ, по отношению к услугам банков-конкурентов. Среди них:

1. наличие информационно-платежных терминалов самообслуживания, с помощью которых можно осуществлять оплату кредитов, коммунальные и иные платежи, что позволяет снизить нагрузку на работников банка, принимающих платежи. Платежи через терминалы самообслуживания совершаются по тем же тарифам, как если бы они совершались через кассиров банка и без взимания дополнительных комиссий.

Похожие работы

... сторон 7. Санкции при невыполнении условий договора 8. Порядок разрешения споров 9. Срок действия договора 10. Юридические адреса сторон 11. Подписи сторон. 2. Порядок кредитования физических лиц коммерческими банками 2.1. Порядок предоставления кредита Банк осуществляет выдачу кредитов населению в пределах имеющихся у него кредитных ресурсов. Механизм кредитования и организация ...

... . После положительной оценки кредитоспособности клиента банк и заемщик приступают к согласованию условий кредитного договора. Таким образом, общие подходы к организации анализа кредитоспособности заемщиков в коммерческих банках более или менее одинаковы. Это обусловлено объективными причинами становления и развития практики банковского кредитования заемщиков. Основу оценки кредитоспособности ...

... и удержания клиентов, но и создания интереса в использовании пластиковых карточек при платежах является реализация банками Республики Беларусь «программ лояльности» на основе co-brand-карточек. При получении данной карточки физическое лицо имеет возможность воспользоваться различными дополнительными услугами, а также скидками, благодаря которым можно сэкономить деньги. Банк-эмитент co-brand- ...

... части работы проведем анализ организации работы коммерческого банка по кредитованию физических и физических лиц на примере конкретного банка – ООО «Хоум Кредит энд Финанс Банк». 2. Технология кредитования физических лиц в ООО «Хоум Кредит энд Финанс Банк» 2.1 Организационно-экономическая характеристика банка С самого начала своего развития корпоративный и розничный бизнес эмитента строился ...

0 комментариев