Теоретические основы кредитования физических лиц в современных условиях

Нормативно-правовое регулирование процесса кредитования в Российской Федерации

Тенденции развития кредитования физических лиц в современных условиях

Технология кредитования физических лиц в ООО «Хоум Кредит энд Финанс Банк»

Анализ процесса кредитования физических лиц в ООО «Хоум Кредит энд Финанс Банк»

Анализ кредитного портфеля ООО «Хоум Кредит Финанс Банк»

Совершенствование процесса кредитования физических лиц в ООО «Хоум Кредит энд Финанс Банк»

Мероприятия по совершенствованию процесса кредитования, оценка их эффективности

Навигация

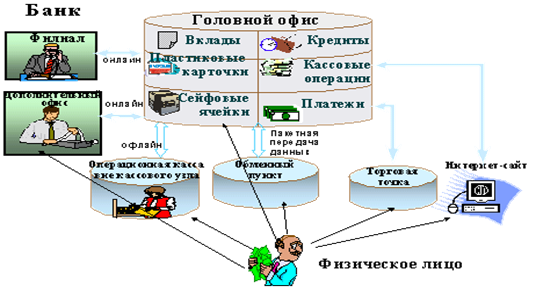

Технология кредитования физических лиц

Технология кредитования физических лиц

169970

знаков

18

таблиц

4

изображения

Содержание

Введение

1. Теоретические основы кредитования физических лиц в современных условиях

1.1 Кредитование физических лиц: понятие, сущность, виды кредитования

1.2 Нормативно-правовое регулирование процесса кредитования в Российской Федерации

1.3 Тенденции развития кредитования физических лиц в современных условиях

2. Технология кредитования физических лиц в ООО «Хоум Кредит энд Финанс Банк»

2.1 Организационно-экономическая характеристика банка

2.2 Анализ процесса кредитования физических лиц в ООО «Хоум Кредит энд Финанс Банк»

2.3. Анализ кредитного портфеля ООО «Хоум Кредит энд Финанс Банк»

3. Совершенствование процесса кредитования физических лиц в ООО «Хоум Кредит энд Финанс Банк»

3.1 Особенности кредитования физических лиц в ООО «Хоум Кредит энд Финанс Банк» в современных условиях

3.2 Мероприятия по совершенствованию процесса кредитования, оценка их эффективности

Заключение

Список литературы

Приложения

Введение

В мировой практике развитие экономики неразрывно связано с кредитом, который в различных формах проникает во все сферы хозяйственной жизни. Об этом свидетельствует расширение круга операций банков, в том числе и в области кредитования.

В последние годы такая услуга, как кредитование приобретает все большую популярность. Кредитование прочно заняло место основного вида активной банковской деятельности, поскольку: во-первых, успешное осуществление кредитных операций ведет к получению основных доходов банков, способствует повышению их надежности и устойчивости, а неудачам в кредитовании сопутствует их разорение и банкротство; во-вторых, банки призваны аккумулировать собственные и привлеченные ресурсы для кредитования инвестиций в развитие экономики страны; в-третьих, эта деятельность при ее успешном осуществлении приносит прибыль всем ее участникам: кредитным организациям, заемщикам и обществу в целом.

Кредитные операции являются основным источником доходов банков. При этом предрасположенность физических лиц к кредитованию превышает склонность к сбережениям в банковской системе, т.е. население становится чистым заемщиком. В условиях инфляции и нереальности создания надежных накоплений, кредит является единственным источником денежных средств. С другой стороны, для банков большое значение имеет и то обстоятельство, что по мере разбухания кредитных портфелей и увеличения объемов ссудной задолженности возрастают риски и издержки кредитования.

Степень кредитного риска зависит главным образом от организации кредитного процесса банком. Наличие инструктивных и методологических документов, регулирующих операции банка, разработка четкой процедуры рассмотрения и разрешения ссуды, определение требований к кредитной документации, создание системы эффективного контроля за обоснованностью выдачи ссуды и реальностью источников ее погашения, хорошая постановка аналитической работы в банке и высокий уровень информации о клиентах - все это в значительной мере уменьшает риск кредитных сделок банка. В условиях усиления конкуренции между банками механизм выдачи кредитов становится все проще: процентные ставки и тарифы снижаются, растут сроки, на которые можно взять кредит и суммы, банки устанавливают отсрочку первого платежа, снижаются требования по списку предоставляемых клиентом документов. Это в свою очередь приводит к росту просроченной задолженности. Вот почему все более важную роль начинают играть факторы, связанные с формированием и повышением эффективности кредитного процесса.

Актуальность настоящей работы обусловливается стремительным развитием рынка потребительского кредитования, постоянной либерализацией выдачи кредитов, необходимостью снижения кредитных рисков, отсутствием у населения четкого понимания механизма кредитования и специальной регулирующей нормативно-правовой базы.

Практическая значимость заключается в том, что исследования в области обеспечения позволят увеличить объемы кредитования и будут стимулировать заемщиков к возврату полученных средств.

Цель выпускной квалификационной работы – анализ технологии кредитования физических лиц в ООО «Хоум Кредит энд Финанс Банк» и совершенствование процесса кредитования в современных условиях.

Исходя из поставленной цели, были сформулированы задачи работы:

1. Изучение теоретических аспектов процесса кредитования физических лиц коммерческим банком.

2. Проведение анализа организации работы по кредитованию физических лиц на примере конкретного банка – ООО «Хоум Кредит энд Финанс Банк».

3. Разработка мероприятий по совершенствованию кредитного процесса в ООО «Хоум Кредит энд Финанс Банк».

Предмет исследования - формы и виды кредитования физических лиц.

Объект исследования - ООО «Хоум Кредит энд Финанс Банк».

Методология исследования основывалась на использовании диалектической логики и системного подхода. В процессе работы применялись общенаучные методы и приемы: анализ и синтез, методы классификации, группировки и сравнения, статистический анализ и др.

Теоретической основой данной работы стали труды ведущих отечественных и зарубежных специалистов, раскрывающие закономерности развития рыночной экономики, денежно-кредитные аспекты экономической политики государства, основы функционирования коммерческих банков, их места и роли в рыночной экономике. В ходе исследования использовались труды ученых-экономистов Е.Ф.Жукова, Л.А.Дробозиной, В.В.Ковалева, Г.Т.Корчугановой, Н.Н.Селезневой, Е.Б.Ширинского и др.

Информационной базой при выполнении выпускной квалификационной работы являлись нормативные и законодательные акты РФ, разработки ведущих организаций по банковскому делу, монографии и статьи в научных журналах, а также бухгалтерская и финансовая отчетность ООО «Хоум Кредит энд Финанс Банк».

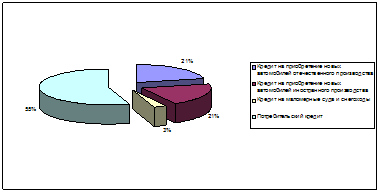

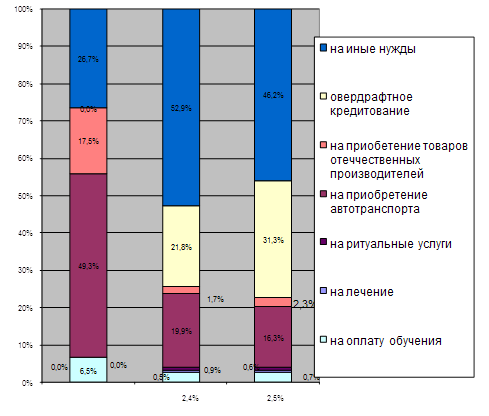

В работе представлен анализ динамики результатов деятельности кредитного управления банка с точки зрения оценки доходности кредитов, структуры кредитного портфеля банка, его удельного веса в общей сумме активов, структуры обеспечения по кредитам, содержится ряд предложений по улучшению деятельности кредитного управления и использованию различных форм обеспечения.

Выпускная квалификационная работа состоит из введения, трех глав, заключения, материал работы иллюстрирован рисунками и таблицами. В ней также содержится ряд приложений, позволяющих наглядно представить процесс кредитования и использования обеспечения. В конце работы приводится список использованной литературы, включающий Законы РФ, нормативные акты ЦБ РФ, монографии и статьи из периодической печати.

Похожие работы

... и казначейских билетов) и кредитных операций; г) регулирование объема совокупного денежного оборота. Основными принципами кредита являются возмездность, срочность и возвратность. ГЛАВА 2. АНАЛИЗ КРАТКОСРОЧНОГО КРЕДИТОВАНИЯ ФИЗИЧЕСКИХ ЛИЦ В ОАО «БИНБАНК» 2.1.Организация деятельности ОАО «БИНБАНК» АКБ «БИН» - создан в соответствии с решением общего собрания акционеров от 23.04.1993 года с ...

... управления кредитных организаций по вопросам регулирования внутренних отношений в банках, порядка учета, хранения и использования ценностей, регистрации счетов, осуществления делопроизводства и т.п. 2. Кредитование физических лиц 2.1 Порядок разработки кредита и его реализация Многообразие клиентской базы предопределяет сложную структуру кредитного портфеля Банка и оказывает влияние, ...

... средств со счета гарантийного депозита мемориальным ордером учреждением банка в случае непогашения задолженности по кредиту в установленные кредитным договором сроки [25]. 2.4 Анализ кредитования физических лиц в ОАО «Белинвестбанк» Залогом успеха в реализации кредитной политики являются правильно сформированный кредитный портфель и проводимые на его основе кредитные операции банка. ...

... факты предоставления поддельных документов или недоставерных сведений; если платежеспособность Заемщика или предоставленное обеспечение возврата кредита не удовлетворяет требованиям Правил кредитования физических лиц учреждениями Сбербанка России. О принятом решении кредитный инспектор сообщает клиенту,делает соответствующую отметку в журнале регистрации заявлений и на заявлении клиента и ...

0 комментариев