Навигация

Факторы, сдерживающие развитие

37709

знаков

2

таблицы

2

изображения

4.2 Факторы, сдерживающие развитие

Во-первых, пробелы в законодательной и нормативной базах. Фактически законодательная база оказалась не готова к буму потребительского кредитования. Закон о бюро кредитных историй был принят только в 2004 г. Ряд законодательных и нормативных актов находится только на стадии разработки и рассмотрения:

· это закон о потребительском кредитовании, в котором предписывается банкам информировать клиентов обо всех расходах, связанных с кредитом; запрещаются штрафы за досрочное погашение кредита; предусматривается для заемщика отсрочка по платежам в ряде случаев; право заемщика в течение недели после подписания договора отказаться от кредита;

· закон о банкротстве физических лиц, в котором определяется порядок банкротства должника, сроки рассрочки для уплаты долга, меры, предпринимаемые к заемщикам-банкротам;

· поправки в законодательные и нормативные акты, позволяющие Банку России принимать меры воздействия к банкам, скрывающим реальный уровень просроченной задолженности: от требования пересчета резерва на возможные потери по ссудам до исключения банка из системы страхования вкладов. [5, стр. 3]

Во-вторых, отсутствует развитая инфраструктура рынка потребительского кредитования (кредитные брокеры, коллекторские агентства, бюро кредитных историй). В настоящее время деятельность кредитных брокеров фактически не регулируется, что привело к появлению большого числа «черных» брокеров. Только в последнее время стали предприниматься попытки ввести добровольную сертификацию брокеров под эгидой профессиональной общественной организации.

Широкого распространения пока не получили коллекторские агентства. В российских банках проблема просроченной задолженности решается в основном юридическими службами и службами безопасности. В то же время в США в настоящее время ни один банк самостоятельно не работает с должниками, этим занимаются 6,5 тыс. коллекторских агентств, которые расположены по всей стране.

Бюро кредитных историй (БКИ) начали действовать только в 2005 г., и их базы данных содержат еще мало кредитных историй. Также многими банками еще не решены технические вопросы по взаимодействию с БКИ. В связи с этим ожидать снижения процентных ставок по кредитам на основании кредитных историй следует только через несколько лет, когда БКИ накопит значительный объем данных, и будет отработано совместное взаимодействие между банками.

По мнению экспертов, результаты работы коллекторских агентств и БКИ по предотвращению и борьбе с просроченной задолженностью будут заметны не ранее, чем через 5-7 лет. [5, стр. 4-5]

В-третьих, неоправданно высокий уровень процентных ставок, применяемых кредитными организациями, что делает заведомо невыгодным использование потребительских кредитов потенциальными клиентами со средним достатком. [3, стр. 30]

В-четвертых, отсутствие во многих банках эффективных скоринговых методов. Прежде чем широко внедрять скоринг, каждый банк должен провести анализ эффективности действующей модели и при необходимости модифицировать набор характеристик и шкалу их числовых оценок.

В-пятых, у населения все еще не появилось «финансовой идентичности». У граждан пока не сложилось четкого представления о том, как должен себя вести заемщик. Отсутствует понимание, что негативная кредитная история может отрицательно сказаться на возможности получения кредита в дальнейшем. [5, стр. 5]

Заключение

В результате проделанной работы можно сделать следующие выводы.

1) Потребность в развитой инфраструктуре потребительского кредитования растет по мере роста спроса населения на банковские услуги. Бюро кредитных историй, коллекторские агентства заслуживают намного большего внимания со стороны государства, нежели сейчас.

2) Пока что законодательная база не отвечает возросшему спросу населения на кредит. Но это не значит, что на рассмотрение законопроектов следует уделять меньше времени. Для принятия важных решений важно опираться на международный опыт и учитывать национальную специфику.

3) Основным результатом, «выигрышем» от внедрения различных форм и видов потребительского кредитования становится повышение уровня жизни населения страны, ускорение товарооборота и создание условий для развития производства, а также, как следствие этого – снижение социальной напряженности в обществе в результате доступности более высокого качества жизни для широких слоев населения.

4) Массовое использование методов скоринга в российских условиях приведет к снижению качества кредитного портфеля и значительному повышению кредитного риска. В каждом отдельном случае необходимо соблюдать строго индивидуальный подход.

5) Начиная с 2001 года, доля потребительских кредитов в совокупном кредитном портфеле существенно возросла. Как отмечают многие исследователи, сегодня в России рынок потребительского кредита имеет колоссальный потенциал своего развития. Высокая конкуренция на нем заставляет отечественные банки создавать для потенциальных и действующих заемщиков максимально комфортные условия.

Список использованной литературы

1. Батраков Л. Г. Анализ процентной политики коммерческого банка: учебное пособие. М.: Логос, 2002. – 152с.

2. Гарипова З. Л., Белова А. А. Инфраструктура банковского потребительского кредитования//Финансы и кредит. – 2007. - № 42.

3. Ермаков С. Л., Малинкина Ю. А. Рынок потребительского кредитования в России: современные тенденции развития//Финансы и кредит. – 2006. - № 21.

4. Рыкова И. Н. Скоринг – оценка физических лиц на рынке потребительских кредитов//Финансы и кредит. – 2007. - № 18.

5. Рыкова И. Н., Фисенко Н. В. Влияние потребительского кредитования на кредитный потенциал коммерческих банков//Финансы и кредит. – 2007. - № 25.

6. Финансы. Денежное обращение. Кредит: учебник для вузов. Под редакцией проф. Г. Б. Поляка. М.: ЮНИТИ-ДАНА, 2-е изд. 2001. – 512с.

7. http://www.cbr.ru

[1] Московский международный институт эконометрики, информатики, финансов и права.

Похожие работы

... - 6 месяцев. 8. Максимальный срок кредитования - 5 лет. 9. как правило банки кредитуют на срок от 1 до 3 лет. В данном разделе был проведен анализ текущего положения на рынке потребительского кредитования в России и в московском регионе в частности. Особое внимание следует уделить рынку потребительского кредитования в Уральском федеральном округе и в г. Екатеринбурге. 2. Анализ рынка ...

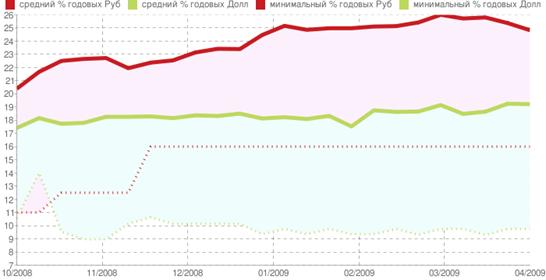

... и среднего уровня, как в рублях, так и долларах США, в период с начала октября 2008 года по апрель 2009 года. Рис 4. Динамика изменения средних %ставок по потребительским кредитам Продолжая рассматривать проблемы потребительского кредитования в России до и после кризиса, можно добавить следующее. В-пятых, изменилась мотивация клиентов, оформляющих потребительский кредит. Раньше ...

... образом, создание действенного института кредитных историй является необходимой мерой для дальнейшего цивилизованного и эффективного развития банковского кредитования в стране. 2.2 Анализ потребительского кредитования на примере ООО «Русфинанс банк» Русфинанс Банк – один из лидеров рынка, предлагающий наиболее полный спектр услуг в сфере потребительского кредитования. На территории России ...

... кредитования в России вновь вырастут до определенных значений, однако, согласно прогнозам, ожидать полной нормализации кредитных рынков ранее середины 2009 года не стоит [39]. Глава 2. Анализ развития потребительского кредитования на примере ЗАО «Банк Русский Стандарт» 2.1 Характеристика деятельности ЗАО «Банк Русский Стандарт» ЗАО «Банк Русский Стандарт» основан в 1999 году. Банк Русский ...

0 комментариев