Навигация

Состояние и перспективы отечественного рынка потребительского кредитования

37709

знаков

2

таблицы

2

изображения

4. Состояние и перспективы отечественного рынка потребительского кредитования

За последние годы рынок потребительского кредитования России вырос в несколько раз. Объем кредитов, выданных физическим лицам в рублях, увеличился в 156 раз (с 10 591 млн. руб. в январе 1999 г. до 1 653 983 млн. руб. в декабре 2006 г.). Кредиты, выданные в иностранной валюте, увеличились в 31 раз (с 9 487 млн. руб. в январе 1999 г. до 301 401 млн. руб. в декабре 2006 г.).

Специалисты Центра экономических исследований ММИЭИФП[1] оценивают потенциал роста рынка в 2005 г. на уровне 115%: по их мнению, общий портфель потребительских кредитов к концу года вырастет до 1,33 трлн. руб. Таким образом, высокие темпы роста потребительского кредитования в России сохранятся и в течение 2006-2007 г., общий объем рынка может удвоиться. [5, стр. 2]

4.1 Факторы роста

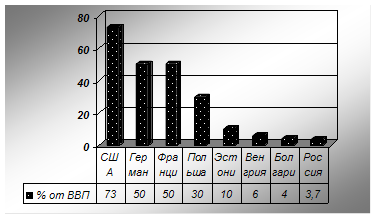

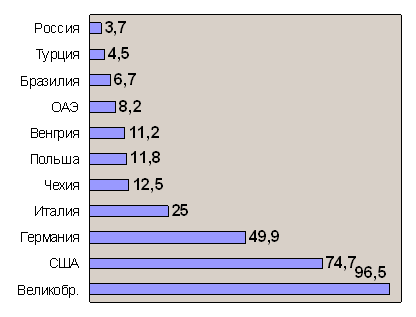

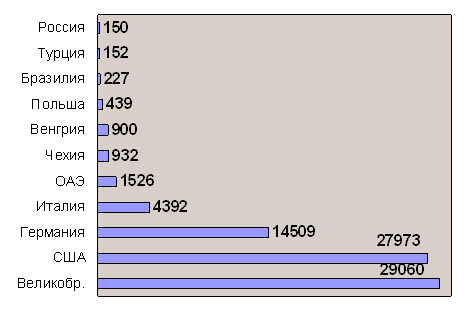

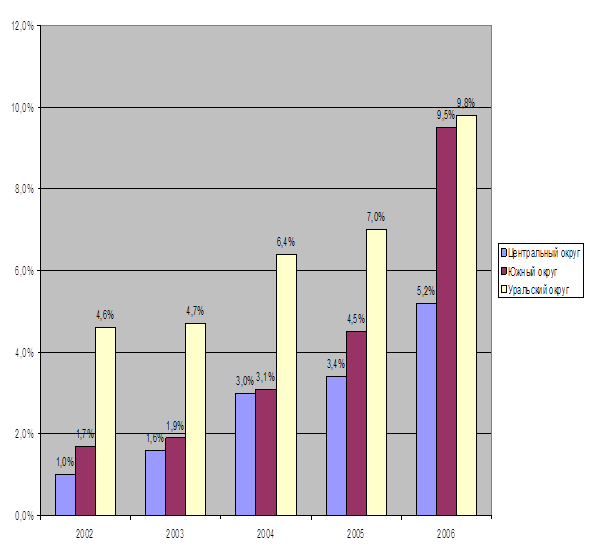

Во-первых, рост реальных доходов населения увеличивает число платежеспособных потенциальных заемщиков. [3, стр. 28 ] По данным Банка России, денежные доходы населения за 7 лет выросли более чем в 7 раз (с 1 776 млрд. руб. – на 1 января 1999 г. до 13 552,5 млрд. руб. – на 1 января 2006 г.) [7] Более высокий уровень доходов обусловливает опережающий рост потребностей, которые выходят за узкие рамки платежеспособного спроса. В результате возникает внешне парадоксальная ситуация, когда с увеличением слоя зажиточных граждан усиливается потребность жить в долг. Для сравнения: задолженность по потребительским, в том числе ипотечным кредитам в США составляет 73% от ВВП, в Германии и во Франции – 50%, в странах Западной Европы – 50%, а в России – 3,7% от ВВП (см. рис. 2). Потенциал роста рынка потребительского кредитования в России, по оценкам ЦЭИ ММИЭИФП, составляет около 10% ВВП. Иными словами, в предстоящие годы следует ожидать утроение его объемов по отношению к ВВП. [3, стр. 28]

Рис. 2. Задолженность населения по потребительским кредитам

Кредитоспособность горожан за последние годы заметно выросла, что сделало потребительское кредитование для них более доступным. Ведь для того, чтобы взять небольшой потребительский кредит необходимо зарабатывать всего 250-300 долл. в месяц. Фактически это означает, что почти каждому работающему человеку, будь то в провинции или в Москве, со средними доходами такие займы доступны уже сейчас. [3, стр.28]

Во-вторых, в настоящее время ведется активная работа по совершенствованию соответствующей законодательной базы и созданию бюро кредитных историй, что также призвано уменьшить риски кредитования населения. (Правда, есть обоснованные опасения ряда экспертов о том, что появятся новые, ранее не характерные для экономики нашей страны риски, связанные с так называемым «человеческим фактором» лиц, обслуживающих работу кредитных бюро).

В-третьих, этому будет способствовать обострение здоровой конкуренции между финансовыми посредниками за наиболее прибыльные сегменты рынка банковских услуг. Известно, что, несмотря на достаточно высокие издержки по налаживанию технологий предоставления ссуд гражданам, доходность по этим операциям заметно выше, чем по другим видам кредитования. [3, стр. 28]

В-четвертых, увеличение кредитного потенциала банковской системы. Кредитный потенциал представляет собой способность ресурсной базы сохранять и увеличивать объемы кредитных вложений. [5, стр. 3]

Дополнительным стимулом развития потребительского кредитования для российских банков служит и то, что заметную активность в ритейловом бизнесе начали проявлять дочерние структуры иностранных банков (Citybank, Raiffeisenbank, Banque Societe Generale Vostok) и др. Обладая большим практическим опытом, наработанным в собственных и третьих странах, имея сильные брендовые позиции и располагая мощной финансовой базой материнских банков, они начали активно развивать операции по кредитованию населения в России. Так, по оценке сбербанка России, всего за три года (с начала 2002 по конец 2004 г.) доля иностранных банков на рынке потребительского кредитования выросла с 1,8 до 6,5%, или почти на 1,5 ежегодно.

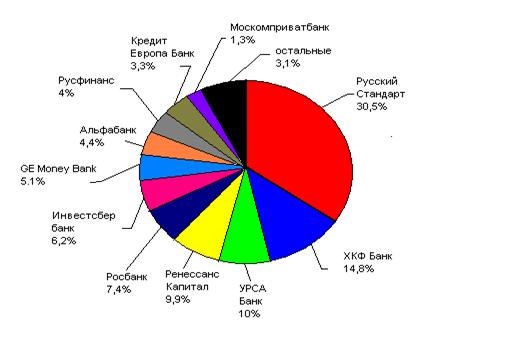

Проведенный анализ сложившейся ситуации показывает, что в десятке банков-лидеров, работающих с кредитами населению, четыре иностранных банка демонстрируют наиболее высокие темпы прироста объемов потребительских кредитов населению: Дельта-банк, выкупленный подразделением «Дженерал Электрик» GE Consumer Finance (42,6% роста только за I квартал 2004 г.), чешский Home Credit and Finance Bank (30,5%), австрийский Raiffeisenbank (15%). [3, стр. 28-29]

Наконец, следует упомянуть еще один чисто психологический фактор, пока еще не признанный психосоциологами, но уже проявляющийся на практике. Все большее количество россиян впервые, пожалуй, за последние 100 лет нашей истории отходят от привычной, стереотипной позиции «нам тяжело, но детям будет лучше» и начинают стремиться жить лучше «здесь и сейчас». Розничное кредитование в этом случае становится важным побудительным моментом в реальном рыночном, потребительском поведении наших сограждан. [3, стр. 29]

Похожие работы

... - 6 месяцев. 8. Максимальный срок кредитования - 5 лет. 9. как правило банки кредитуют на срок от 1 до 3 лет. В данном разделе был проведен анализ текущего положения на рынке потребительского кредитования в России и в московском регионе в частности. Особое внимание следует уделить рынку потребительского кредитования в Уральском федеральном округе и в г. Екатеринбурге. 2. Анализ рынка ...

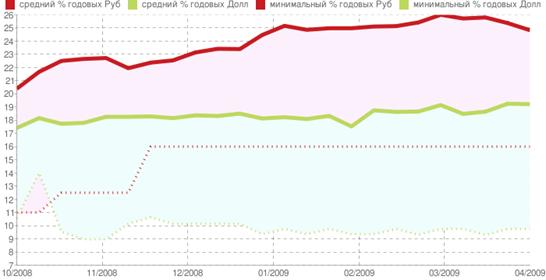

... и среднего уровня, как в рублях, так и долларах США, в период с начала октября 2008 года по апрель 2009 года. Рис 4. Динамика изменения средних %ставок по потребительским кредитам Продолжая рассматривать проблемы потребительского кредитования в России до и после кризиса, можно добавить следующее. В-пятых, изменилась мотивация клиентов, оформляющих потребительский кредит. Раньше ...

... образом, создание действенного института кредитных историй является необходимой мерой для дальнейшего цивилизованного и эффективного развития банковского кредитования в стране. 2.2 Анализ потребительского кредитования на примере ООО «Русфинанс банк» Русфинанс Банк – один из лидеров рынка, предлагающий наиболее полный спектр услуг в сфере потребительского кредитования. На территории России ...

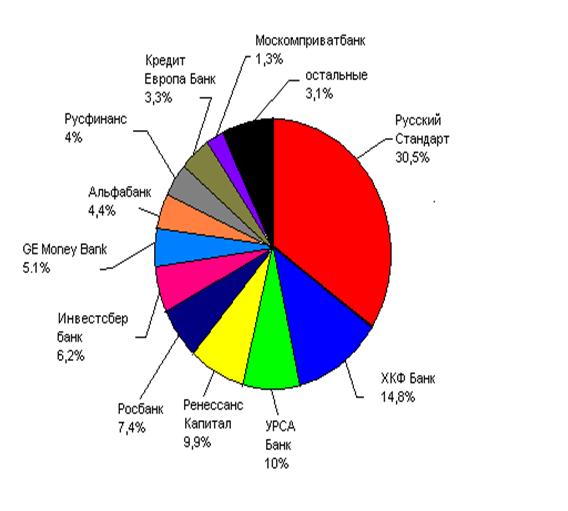

... кредитования в России вновь вырастут до определенных значений, однако, согласно прогнозам, ожидать полной нормализации кредитных рынков ранее середины 2009 года не стоит [39]. Глава 2. Анализ развития потребительского кредитования на примере ЗАО «Банк Русский Стандарт» 2.1 Характеристика деятельности ЗАО «Банк Русский Стандарт» ЗАО «Банк Русский Стандарт» основан в 1999 году. Банк Русский ...

0 комментариев