Навигация

Разновидности потребительских кредитов и их роль в экономике

37709

знаков

2

таблицы

2

изображения

2. Разновидности потребительских кредитов и их роль в экономике

В науке выделяют ряд оснований для классификации потребительских кредитов, как относящихся ко всем кредитам вообще (по срочности, наличию обеспечения, формам и способам погашения и т.д.), так и выделяющих данный вид кредитов из всей совокупности (по направлению использования, форме выдачи (денежная или товарная), прямые или косвенные и пр.). В практике отечественных банков классификация потребительских ссуд, заемщиков и объектов кредитования может быть проведена по ряду признаков, в том числе по типу заемщиков, видам обеспечения, срокам и методам погашения, целевому использованию, объектам кредитования, объему и т.д.

Группа кредитов, предоставляемых на собственно потребительские нужды, увеличивает платежеспособный спрос населения, стимулируя продажи и тем самым обеспечивая расширенное воспроизводство в экономике страны. Например, за счет увеличения количества продаж, фирма имеет возможность увеличить скорость оборота активов и обеспечить непрерывность воспроизводственных процессов, а также повысить свою прибыль, что, несомненно, является важнейшим стимулом производства. Таким образом, происходит ускорение оборачиваемости денежных средств, а значит, стимулирование финансово-банковской сферы. [3, стр. 26]

Группа кредитов инвестиционного характера, включая ипотечные кредиты на образование и ссуды фермерским хозяйствам, играют свою, очень важную роль. Они создают капитал домашних хозяйств в широком смысле этого понятия, формируют основу функционирования и развития домашнего хозяйства. Например, кредит на образование – это, по сути дела, вложение в свое развитие, плата за будущее в целях получения в дальнейшем отдачи в виде стабильной, хорошо оплачиваемой работы и достойного уровня жизни – для отдельного человека, и высококвалифицированного специалиста – для общества.

За рубежом кредиты на образование давно стали нормой. К сожалению, в России данная разновидность потребительского кредитования на сегодня используется крайне мало. Основная сложность здесь заключается в том, что у нас пока что не создана действенная и отлаженная система кредитования на получение образования. Наверное, этот вопрос должен решаться на высшем государственном уровне. К тому же соответствующие законопроекты об образовательных кредитах в Российской Федерации появляются систематически, начиная примерно с 1997-1999 гг., разрабатываются, дополняются, но, как говорится, «а воз и ныне там». Можно предположить, что введение и отладка кредитных механизмов в сфере образования подобными темпами займет еще много времени.

Не случайно в группу инвестиционных кредитов включены ссуды фермерским хозяйствам. Их развитие и функционирование имеет для экономики инвестиционное значение, это – стимулирование отечественного производителя в целях развития экономики в целом.

Потребительский кредит достаточно давно получил широкое распространение в промышленно развитых странах – в первую очередь потому, что посредством использования данной технологии финансирования покупок резко расширяется емкость рынка по целому спектру потребительских товаров и недвижимости. По существу, целые фрагменты потребительского рынка функционируют лишь благодаря использованию различных схем потребительского кредитования.

В нашей стране производители товаров длительного пользования (понимаемых в широком смысле слова, включая недвижимость) ежедневно сталкиваются с проблемами ограниченности спроса, вызванной как раз отсутствием возможности эффективной продажи в рассрочку. Это в первую очередь касается жилищного строительства и отчасти автомобилестроения, торговых организаций, реализующих достаточно дорогой импортный ширпотреб, бытовую и оргтехнику и пр.

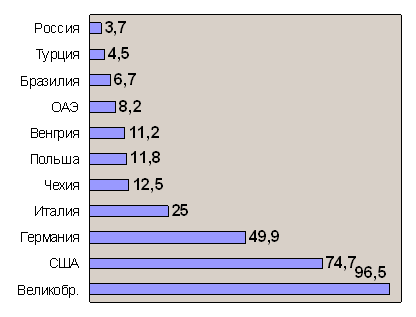

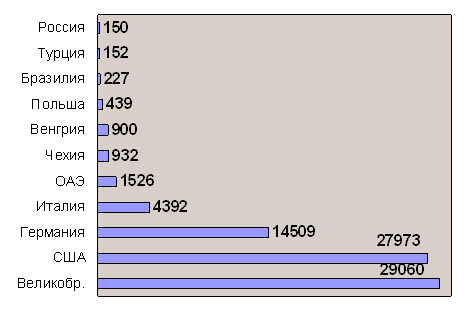

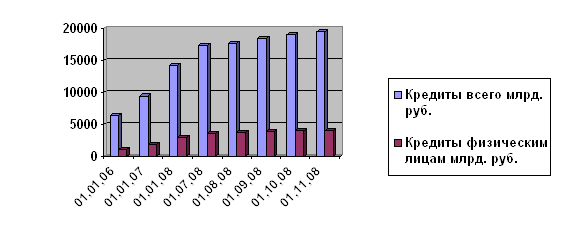

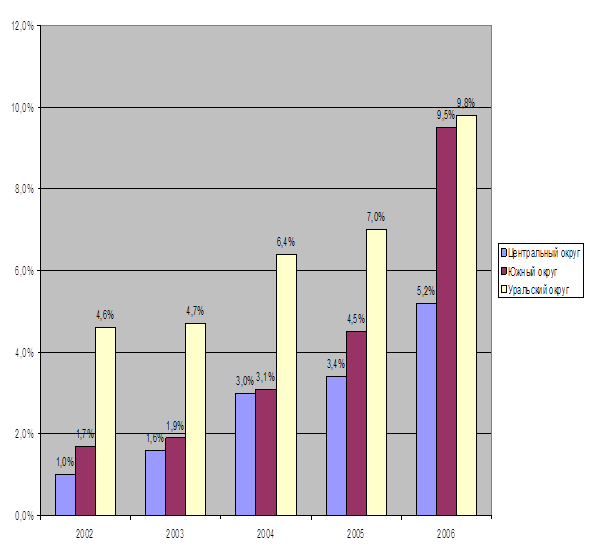

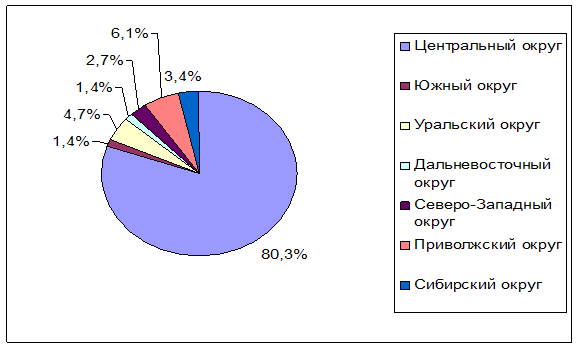

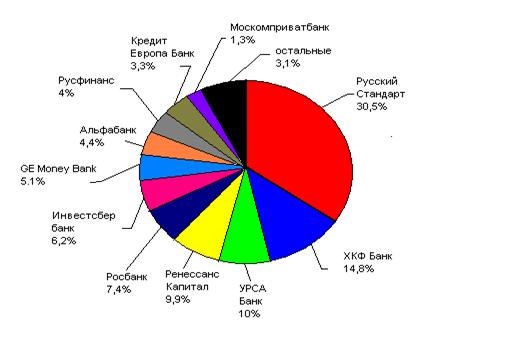

Так, доля потребительского кредитования в общем объеме кредитных вложений в экономику России сегодня находится на уровне примерно 9,3%. Для примера, по данным Информационного агентства «Интерфакс», аналогичное соотношение в США составляет 59,5 %, в Бразилии – 24,0%, в Чехии – 20,8%. Между тем именно этот параметр во многом определяет зрелость национальной банковской системы. Кредитование населения предполагает высокий уровень развития филиальной сети и банковских технологий, способность к быстрому освоению и сопровождению новых банковских продуктов. Российские банки только начинают этому учиться. Конечно, не следует сбрасывать со счетов несовершенство законодательной базы и отсутствие баз данных по кредитным историям заемщиков (начали формироваться с 1 сентября 2005 года). Однако неоспоримо и то, что, за очень небольшим исключением, подавляющее большинство российских банков так и не сумело своевременно оценить мощный потенциал кредитования населения.

И, тем не менее, сейчас уже имеются основания говорить о том, что не за горами бум потребительского и в том числе ипотечного жилищного кредитования. Динамика кредитных операций банковского сектора свидетельствует об опережающих темпах кредитования населения. В 2004 г. частные кредиты выросли на 105,77%, а в 2005г. – на 115%. Устойчивый рост свидетельствует о неудовлетворенном спросе населения на потребительские кредиты, с одной стороны, и о высокой привлекательности (доходности) потребительского кредитования для банков. [3, стр. 26-27]

Похожие работы

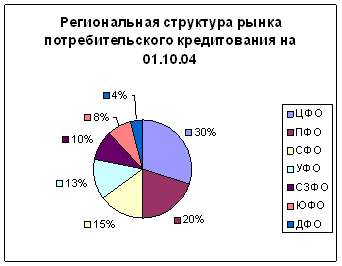

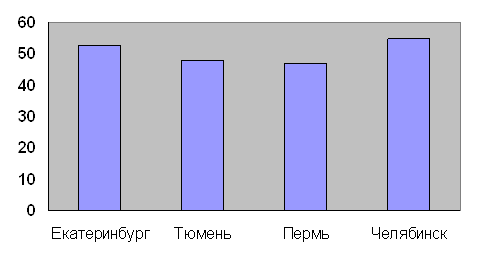

... - 6 месяцев. 8. Максимальный срок кредитования - 5 лет. 9. как правило банки кредитуют на срок от 1 до 3 лет. В данном разделе был проведен анализ текущего положения на рынке потребительского кредитования в России и в московском регионе в частности. Особое внимание следует уделить рынку потребительского кредитования в Уральском федеральном округе и в г. Екатеринбурге. 2. Анализ рынка ...

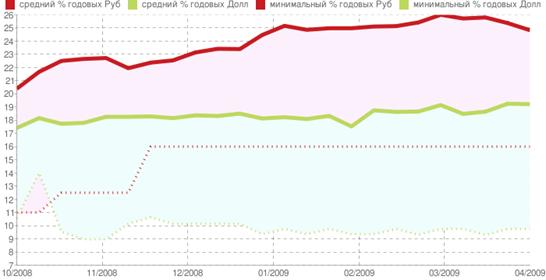

... и среднего уровня, как в рублях, так и долларах США, в период с начала октября 2008 года по апрель 2009 года. Рис 4. Динамика изменения средних %ставок по потребительским кредитам Продолжая рассматривать проблемы потребительского кредитования в России до и после кризиса, можно добавить следующее. В-пятых, изменилась мотивация клиентов, оформляющих потребительский кредит. Раньше ...

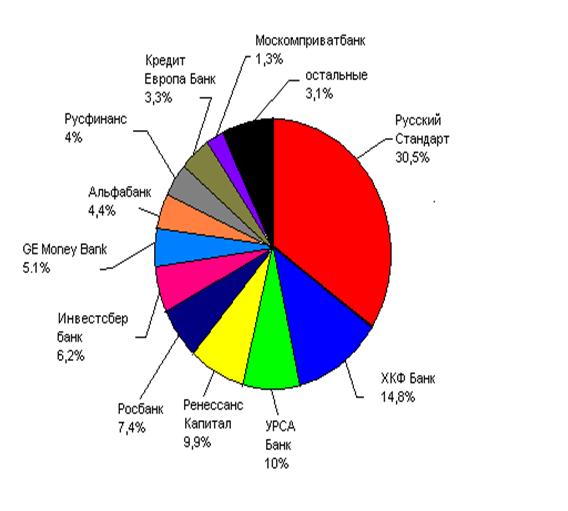

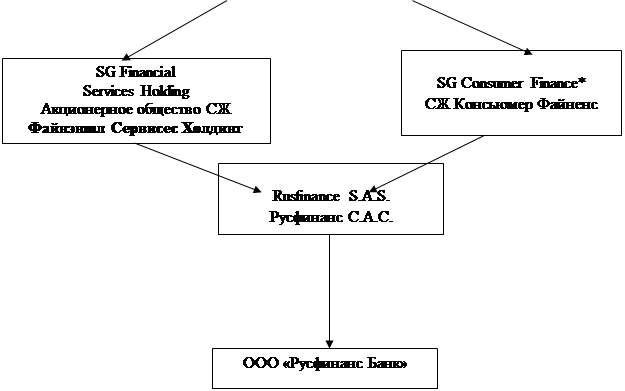

... образом, создание действенного института кредитных историй является необходимой мерой для дальнейшего цивилизованного и эффективного развития банковского кредитования в стране. 2.2 Анализ потребительского кредитования на примере ООО «Русфинанс банк» Русфинанс Банк – один из лидеров рынка, предлагающий наиболее полный спектр услуг в сфере потребительского кредитования. На территории России ...

... кредитования в России вновь вырастут до определенных значений, однако, согласно прогнозам, ожидать полной нормализации кредитных рынков ранее середины 2009 года не стоит [39]. Глава 2. Анализ развития потребительского кредитования на примере ЗАО «Банк Русский Стандарт» 2.1 Характеристика деятельности ЗАО «Банк Русский Стандарт» ЗАО «Банк Русский Стандарт» основан в 1999 году. Банк Русский ...

0 комментариев