ПОНЯТИЕ ОБ ИНВЕСТИЦИЯХ, ИНВЕСТИЦИОННОЙ ДЕЯТЕЛЬНОСТИ И ИСТОЧНИКАХ ЕЕ ФИНАНСИРОВАНИЯ

Прибыль. Это один из важных источников указанных ресурсов

Финансирование инвестиционной деятельности за счет заемных средств

Объекты и субъекты инвестиционной деятельности

Анализ динамики инвестиций, очищенной от инфляции, - позволяет судить об инвестиционной активности фирмы

Классификация инвестиционных проектов

Влияние инфляции на эффективность инвестиций и учет риска при определении показателей эффективности инвестиционного проекта

Учет инфляционной премии в ставке

процента

ОЦЕНКА ЭКОНОМИЧЕСКОЙ ЭФФЕКТИВНОТИ ИНВЕСТИЦИОННЫХ ПРОЕКТОВ

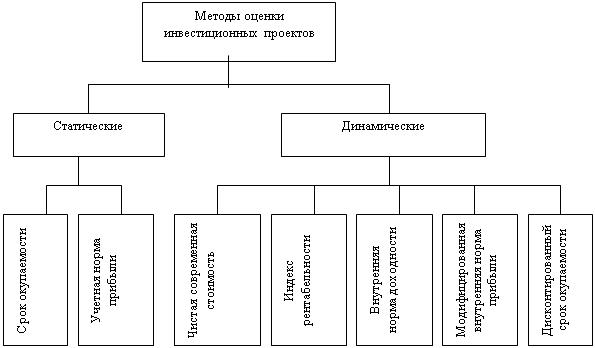

Методика оценки инвестиционных проектов

План сбыта

Сепарация или снимание сливок заключается в отделении жиров от молока, она осуществляется с помощью сепаратора

Навигация

Методика оценки инвестиционных проектов

Показатели возможной экономической эффективности инвестиций

109130

знаков

8

таблиц

6

изображений

3.2 Методика оценки инвестиционных проектов

Рассмотрим некоторые из методов оценки инвестиционных проектов.

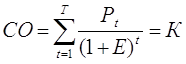

1. Метод определения чистого дисконтированного дохода. В мировой практике для обозначения этого метода используют разные термины: «чистая текущая стоимость», «чистый приведенный доход», «чистая дисконтированная стоимость», «общий финансовый итог от реализации проекта», «текущая стоимость», «чистая текущая стоимость проекта», «чистая приведенная стоимость», «интегральный эффект» и т.д. Однако во всех работах этот метод имеет русскую аббревиатуру – ЧДД (Net Present Value, NPV) и в ряде случаев различные алгоритмы для расчета.

Суть метода определения чистого дисконтированного дохода - сравнение текущей стоимости будущих денежных поступлений от реализации проекта с инвестиционными расходами, необходимыми для его реализации. Этот метод анализа инвестиций основан на определении чистой текущей стоимости, которая обеспечивает прирост денежных средств компании в результате реализации инвестиционного проекта. Он исходит из двух предпосылок: любая компания стремится к максимизации потоков денежных средств, разновременные затраты имеют неодинаковую стоимость.

Если в течение расчетного периода не происходит инфляционного изменения цен или расчет производится в базовых ценах, то величина ЧДД для постоянной нормы дисконта вычисляется по формуле:

,

,

где Рt – результаты, достигаемые на шаге расчета t;

Зt – затраты, осуществляемые на том же шаге;

Е – коэффициент дисконтирования;

Эt = (Рt – Зt) – эффект, достигаемый на шаге расчета t.

Если ЧДД инвестиционного проекта положителен, это означает, что в результате реализации такого проекта собственные средства компании возрастут и, следовательно, инвестирование пойдет ей на пользу, т.е. проект может считаться приемлемым. Если инвестиционный проект будет осуществлен при отрицательном ЧДД, инвестор понесет убытки, т.е. проект неприемлем.

Следует особо рассмотреть ситуацию, когда ЧДД = 0, т.е. собственные средства предприятия не меняются. Однако проект с ЧДД = 0 имеет дополнительный аргумент в свою пользу: в случае реализации проекта возрастут объемы производства. Поскольку нередко этот факт рассматривается как положительная тенденция, то проект все же считается приемлемым.

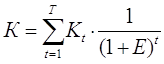

На практике часто пользуются модифицированной формулой для определения ЧДД. Для этого из состава Зt исключают капитальные вложения:

,

,

где Кt – капиталовложения на шаге расчета t;

К – сумма дисконтированных капиталовложений.

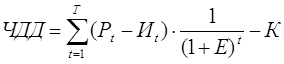

Через Иt обозначают затраты на шаге расчета t при условии, что в них не входят капиталовложения. В формулу для К притоки денежных средств входят со знаком «плюс», а оттоки денежных средств – со знаком «минус». Тогда формула для ЧДД имеет вид:

.

.

Эта формула выражает разницу между суммой приведенных эффектов и приведенной к тому же моменту времени величиной капитальных вложений (К). ЧДД снижается, если растет норма дисконта (процентная ставка, которую взяли в расчет).

Показатель ЧДД применяется при определении коммерческой (финансовой), экономической и бюджетной эффективности проекта. При определении коммерческой эффективности наряду с ЧДД используется показатель потока реальных денег (cash flow). Потоком реальных денег (Фt) называется разность между притоком (Пt) и оттоком (Оt) денежных средств на каждом t-м шаге расчета:

Фt = Пt - Оt.

Показатель ЧДД отражает также прогнозируемую оценку изменения экономического потенциала предприятия в случае принятия рассматриваемого проекта.

Широкая распространенность метода оценки инвестиций решений на основе ЧДД объясняется тем, что он обладает достаточной устойчивостью при разных комбинациях исходных данных, позволяя во всех случаях находить экономически рациональное решение. Однако он дает ответ лишь на вопрос, способствует ли анализируемый вариант инвестирования росту собственных средств компании, но не говорит об относительной мере такого роста. А эта мера имеет большое значение для любого инвестора. Поэтому для восполнения такого пробела используется иной показатель – метод рентабельности инвестиций.

2. Метод расчета индекса доходности. Этот метод в мировой практике имеет следующие названия: «индекс доходности», «рентабельность», «простая норма прибыли (без дисконтирования)», «индекс выгодности инвестиций», «показатель рентабельности инвестиций», «индекс прибыльности». Во всех случаях этот метод имеет аббревиатуру – ИД (Profitability Index, PI).

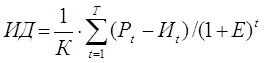

Индекс доходности – это показатель, позволяющий определить, в какой мере возрастут собственные средства предприятия в расчете на одну денежную единицу инвестиций. Метод расчета данного показателя является как бы продолжением метода расчета чистой текущей стоимости. Показатель ИД, в отличии от показателя ЧДД, является относительной величиной. Он рассчитывается по формуле:

,

,

где К – сумма дисконтированных капиталовложений;

Рt – результаты, достигаемые на шаге расчета t;

Иt – затраты на шаге расчета t;

Е – коэффициент дисконтирования.

Если ИД>1, реализация проекта целесообразна, причем чем больше ИД превышает единицу, тем больше инвестиционная привлекательность проекта. Иными словами, дисконтированные доходы от реализации проекта в ИД раз превосходят дисконтированные инвестиционные затраты. Если ЧДД положителен, то и ИД>1, и наоборот.

Индекс доходности, выступая как показатель абсолютной приемлемости инвестиций, в то же время предоставляет возможность для исследования инвестиционного проекта еще в двух аспектах: с его помощью можно определить меру устойчивости проекта и ранжировать различные инвестиции с точки зрения их привлекательности.

Однако индекс доходности показывает уровень эффективности инвестиций при одном ограничении – при принятой норме дисконта. Устраняет этот существенный недостаток метод расчета внутренней нормы доходности.

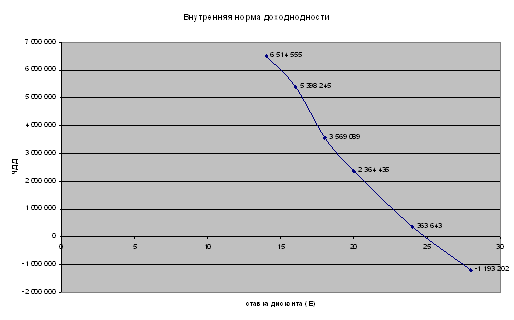

3. Метод расчета внутренней нормы доходности. В мировой практике используются следующие названия этого метода: внутренняя норма доходности, доходность дисконтированных денежных поступлений, внутренняя норма рентабельности, внутренняя норма прибыли, внутренняя ставка отдачи, внутренний коэффициент рентабельности, внутренняя норма окупаемости инвестиций. Аббревиатура этого метода – ВНД (Internal Rate of Return, IRR).

Внутренняя норма доходности – та расчетная ставка процентов, при которой капитализация регулярно получаемого дохода дает сумму, равную инвестициям, и, следовательно, капиталовложения являются окупаемой операцией. Иными словами, внутренняя норма доходности представляет собой уровень окупаемости средств, направленных на цели инвестирования, и по своей природе близка к различного рода процентным ставкам, используемым в других аспектах финансового менеджмента. В основном рассматриваются стандартные инвестиционные проекты, при реализации которых необходимо сначала осуществить затраты денежных средств (допустить отток средств) и лишь потом можно рассчитывать на денежные поступления (притоки средств).

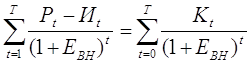

Таким образом, ВНД – это коэффициент дисконтирования (Евн), при котором величина приведенных к одному и тому же временному интервалу эффектов равна приведенным капиталовложениям:

,

,

где Рt – результаты, достигаемые на шаге расчета t;

Иt – затраты на шаге расчета t;

Евн – коэффициент дисконтирования;

Кt – капиталовложения на шаге расчета t.

Если расчет ЧДД инвестиционного проекта дает ответ на вопрос, является он приемлемым или нет при некотором заданном коэффициенте дисконтирования (Е), то ВНД проекта определяется в процессе расчета и затем сравнивается с требуемой инвестором нормой дохода на вкладываемый капитал. Если ВНД равна или больше требуемой инвестором нормы дохода на капитал, то инвестиции в данный инвестиционный проект оправданы, и можно рассматривать вопрос о его принятии.

Формально ВНД – это коэффициент дисконтирования, при котором ЧДД=0, т.е. инвестиционный проект не обеспечивает роста собственных средств компании, но и не ведет ее к снижению. Именно поэтому в отечественной литературе ВНД иногда называют проверочным дисконтом, так как она позволяет найти граничное значение коэффициента дисконтирования, разделяющее инвестиции на приемлемые и неприемлемые. Для этого ВНД сравнивают с тем уровнем доходности вложений, который компания выбирает для себя в качестве стандартного с учетом того, по какой цене она получила капитал для инвестирования. Этот стандартный уровень желательной доходности часто называют барьерным коэффициентом HR (hurdle rate).

Принцип сравнения этих показателей: если ВНД>HR – проект приемлем, если ВНД<HR – проект неприемлем, а если ВНД=HR – можно принимать любое решение.

Таким образом, ВНД становится критерием, по которому отсеиваются неприемлемые проекты. Этот показатель может служить основой для ранжирования проектов по категории их приемлемости, но лишь при прочих равных условиях сравниваемых проектов (равная сумма инвестиций, одинаковая продолжительность, равный уровень риска, одинаковые схемы формирования денежных поступлений).

Наконец, этот показатель служит индикатором уровня риска по проекту: чем в большей степени ВНД превышает принятый фирмой барьерный коэффициент HR, тем больше запас прочности проекта и тем менее вероятны ошибки при оценке величин будущих денежных поступлений.

Если сравнение альтернативных (взаимоисключающих) инвестиционных проектов (вариантов одного проекта) по ЧДД и ВНД приводит к противоположным результатам, то предпочтение следует отдавать ЧДД, так как этот метод обладает большей достоверностью.

4. Метод расчета срока окупаемости инвестиций. Для этого метода используют следующие наименования: «срок окупаемости», «окупаемость», «срок окупаемости (без дисконтирования)», «период окупаемости инвестиций», «время окупаемости инвестиций», «период окупаемости проекта». Аббревиатура этого критерия – СО (Payback Period. PP).

Срок окупаемости – это минимальный временной интервал (от начала осуществления проекта), за пределами которого интегральный эффект становится ив дальнейшем остается неотрицательным. Иными словами, это период (измеряемый в месяцах, кварталах или годах), начиная с которого первоначальные вложения и другие затраты, связанные с инвестиционным проектом, покрываются суммарными результатами его осуществления.

Результаты и вложения, связанные с осуществлением проекта, можно вычислять с дисконтированием или без него. Соответственно, получают два различных срока окупаемости.

Если не учитывать фактор времени (т.е. равные суммы дохода, получаемые в разное время, рассматриваются как равноценные), то показатель срока окупаемости определяется традиционным способом – как соотношение капитальных вложений и полученных от проекта результатов.

Период окупаемости – это промежуток времени, в течение которого недисконтированные прогнозируемые поступления денежных средств превысят недисконтированную сумму инвестиций. Это число лет, необходимых для возмещения стартовых инвестиционных расходов.

Более обоснованным является другой метод определения срока окупаемости, использующий концепцию дисконтирования. При данном методе под сроком окупаемости (СО) понимают продолжительность периода, в течении которого сумма чистых денежных поступлений, дисконтированных на момент начала инвестиций, равна сумме инвестиций:

.

.

Допущения при использовании показателем периода окупаемости:

· все сопоставляемые с его помощью инвестиционные проекты имеют одинаковый срок жизни;

· все проекты предполагают разовое вложение первоначальных инвестиций;

· после завершения вложения средств инвестор начинает получать примерно одинаковые ежегодные денежные поступления на протяжении всего периода жизни инвестиционных проектов.

Основной недостаток показателя срока окупаемости как меры эффективности – он не учитывает весь период функционирования инвестиций и, следовательно, на него не влияет вся та отдача, которая лежит за пределами СО. Отсюда следует, что показатель срока окупаемости не должен служить критерием выбора, а может использоваться лишь в виде ограничения при принятии решения. Если срок окупаемости проекта больше, чем принятые ограничения, то он исключается из списка возможных инвестиционных проектов.

Период окупаемости имеет прямую связь с внутренней нормой доходности и соответственно, с уровнем коэффициента дисконтирования [23].

3.3 Оценка эффективности инвестиционного проекта по производству кисло-молочной продукции

3.3.1 Проект бизнес-плана. Цель проекта, описание предприятия

Целью проекта является создание мини-цеха по производству кисломолочных продуктов в городе Жезказган для обслуживания жителей и гостей города.

Деятельность создаваемого предприятия направлена на оказание услуг в сфере общественного питания для людей со средним уровнем дохода.

Данный проект планируется реализовать с образования юридического лица с упрощенной формой налогообложения и упрощенной финансовой отчетностью.

Для финансирования проекта планируется получить кредит в сумме 5000000 тенге сроком на 2 года под 21% годовых в «Банке «Центр Кредит».

Для организации производства требуется:

1. Приобрести технологическое оборудование (холодильные камеры, посуды, сепараторы и т.д.).

2. Произвести небольшой ремонт помещения. Помещение планируется взять на правах долгосрочной аренды.

Основные требования к персоналу – наличие необходимой профессиональной квалификации. Общее количество создаваемых рабочих мест, включая руководителя – владельца свидетельства на частную предпринимательскую деятельность – 5 человек.

Похожие работы

... процента на привлеченный и вложенный капитал. Таким образом, они основаны на принципиально ином подходе, чем традиционные методы; методы, представляющие собой модификацию традиционных схем расчетов. 2. АНАЛИЗ ЭФФЕКТИВНОСТИ ИНВЕСТИЦИЙ В ИННОВАЦИОННУЮ ДЕЯТЕЛЬНОСТЬ НА ПРИМЕРЕ ООО СП «АКЛЕОН» 2.1 Характеристика производственно-коммерческой деятельности ООО СП «Аклеон» ООО СП «Аклеон» входит ...

... Завьяловский район, с. Октябрьский, все производственные и складские помещения принадлежат предприятию, земельный участок принадлежит на праве собственности. 3.3 Расчёт и анализ показателей эффективности инвестиционного проекта Стоимость проекта по реконструкция птицеводческого помещения для содержания кур-несушек: 1. Объем общестроительных работ с учетом стоимости строительных материалов: ...

... преследуемые прямыми и портфельными инвесторами различаются, такое деление представляется вполне целесообразным. 1. Теоретические основы управления инвестициями и их экономическая сущность 1.1 Экономическая сущность, содержание и состав инвестиций и их место в экономической системе В системе воспроизводства, безотносительно к его общественной форме, инвестициям принадлежит важнейшая роль в деле ...

... формализованными методами, пусть даже в известной степени условные, легче принимать окончательные решения, не основываясь только на интуиции. Тема моей курсовой работы “Планирование экономической эффективности инвестиций”. Инвестиционная деятельность одна из наиболее важнейших составляющих деятельности предприятия. Необходимо отметить, что многие российские предприятия не могут нормально ...

0 комментариев