ПОНЯТИЕ ОБ ИНВЕСТИЦИЯХ, ИНВЕСТИЦИОННОЙ ДЕЯТЕЛЬНОСТИ И ИСТОЧНИКАХ ЕЕ ФИНАНСИРОВАНИЯ

Прибыль. Это один из важных источников указанных ресурсов

Финансирование инвестиционной деятельности за счет заемных средств

Объекты и субъекты инвестиционной деятельности

Анализ динамики инвестиций, очищенной от инфляции, - позволяет судить об инвестиционной активности фирмы

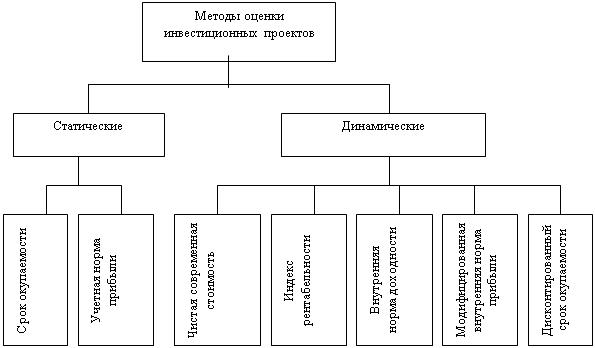

Классификация инвестиционных проектов

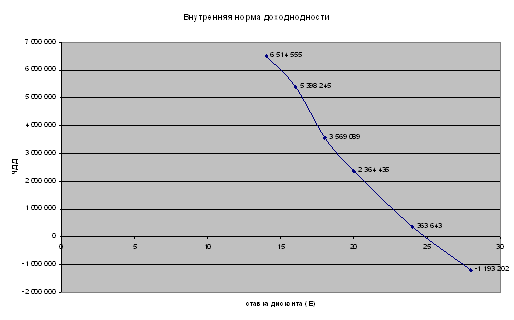

Влияние инфляции на эффективность инвестиций и учет риска при определении показателей эффективности инвестиционного проекта

Учет инфляционной премии в ставке

процента

ОЦЕНКА ЭКОНОМИЧЕСКОЙ ЭФФЕКТИВНОТИ ИНВЕСТИЦИОННЫХ ПРОЕКТОВ

Методика оценки инвестиционных проектов

План сбыта

Сепарация или снимание сливок заключается в отделении жиров от молока, она осуществляется с помощью сепаратора

Навигация

ПОНЯТИЕ ОБ ИНВЕСТИЦИЯХ, ИНВЕСТИЦИОННОЙ ДЕЯТЕЛЬНОСТИ И ИСТОЧНИКАХ ЕЕ ФИНАНСИРОВАНИЯ

Показатели возможной экономической эффективности инвестиций

109130

знаков

8

таблиц

6

изображений

1. ПОНЯТИЕ ОБ ИНВЕСТИЦИЯХ, ИНВЕСТИЦИОННОЙ ДЕЯТЕЛЬНОСТИ И ИСТОЧНИКАХ ЕЕ ФИНАНСИРОВАНИЯ

1.1 Экономическое содержание инвестиций и их основные классификации

Понятие «инвестиции» в настоящее время стало весьма часто употребляться, однако у многих оно ассоциируется с покупкой автомобиля, дачи, или на худой конец, акций развивающихся компаний. Поэтому прежде чем переходить к точным определениям, рассмотрим особенности инвестирования на примере покупки автомобиля.

Допустим, вы решили купить автомобиль. Стало быть, средства для этого у вас есть. Но почему тогда вы не тратите их сегодня на еду, бриллиантовое кольцо или поездку на Кипр, ведь, купив автомобиль сегодня, вы тем самым отказываетесь от удовлетворения каких-то других насущных (хотя, может быть и не очень важных) потребностей. Автовладельцы могли бы дать на этот вопрос много разных ответов, скажем, таких:

• потому, что не хочу тратить много времени на поездки общественным транспортом на работу, на дачу или к знакомым;

• потому что получаю удовольствие от самого процесса вождения автомобиля;

• потому что хочу заработать деньги частным извозом и т.д.

Обратите внимание, что во всех этих ответах покупаемый автомобиль позволяет вам получить определенный доход, удовольствие или снижение потерь в будущем. Тот факт, что вы покупаете автомобиль, а не отказываетесь от покупки, означает что отказ от удовлетворения сегодняшней потребности (скажем, в бриллиантовом кольце) вы цените меньше, чем будущий результат от пользования автомобилем. Так вот, подобные операции и являются операциями инвестирования, или инвестициями, а сам автомобиль выступает при этом как объект инвестиций.

Точно также рассуждают и предприниматели, приобретая для своего предприятия оборудование, здания или компьютеры (т.е. инвестируя средства в эти объекты, или осуществляя инвестиции в них). Во всех этих случаях они несут определенный ущерб от того, что не потратили деньги немедленно на какие-либо насущные текущие нужды, но одновременно получают возможность увеличить свои доходы в будущем.

Из изложенного выше примера вытекает следующее достаточно общее описательное определение понятия «инвестирование», принадлежащее П.Массе, которое мы далее уточним и конкретизируем. Инвестирование представляет собой акт обмена сегодняшнего удовлетворения определенной потребности на ожидание удовлетворить ее в будущем с помощью инвестированных благ (т.е. зданий, сооружений, оборудования, запасов товарно-материальных ценностей, ценных бумаг и т.д.). Термин «ожидание» здесь подчеркивает двойственный характер решения об инвестировании: его временной аспект, так как ожидание относится к будущему, и его характер как пари, поскольку ожидание может оказаться обманутым. Таким образом, решение об инвестировании предполагает:

• наличие субъекта инвестирования, принимающего решение об инвестировании;

• наличие объекта инвестирования (инвестируемых благ);

• издержки, связанные с отказом от удовлетворения потребности;

• величину ожидаемых результатов (с учетом риска их получения).

Приведенные выше определения не являются ни окончательными, ни общепринятыми – в разных научных трудах, учебниках и учебных пособиях понятие «инвестиции» определяется по-разному. Приведем несколько таких определений.

Так в монументальном издании инвестиции определяются как «долгосрочные вложения капитала в материальное производство (в расширение существующего производства, в его модернизацию, в капитальный ремонт, в новое производство), в том числе посредством ценных бумаг. При этом выделяются:

1) реальные инвестиции – вложения капитала в реальные активы, т.е. непосредственно в средства производства (производственные мощности предприятий материальной сферы, включая недвижимость, строительство) и предметы потребления;

2) финансовые инвестиции – вложения капитала в ценные бумаги предприятий сферы материального производства, а также помещение капитала в банковские учреждения;

3) интеллектуальные инвестиции – вложения капитала в производство путем покупки патентов, лицензий, ноу-хау, оплаты НИОКР, финансирования подготовки и переподготовки персонала».

Другая классификация инвестиций звучит так: «Инвестиции – это способ помещения капитала, который должен обеспечить сохранение или возрастание стоимости капитала и (или) принести положительную величину дохода. Прямая инвестиция – это форма вложений, которая дает инвестору непосредственное право собственности на ценную бумагу или имущество. Например, когда инвестор покупает акцию, облигацию, ценную монету или участок земли, чтобы сохранить стоимость денег или получить доход, он осуществляет прямое инвестирование. Косвенная инвестиция – это вложение в портфель, иначе говоря, набор ценных бумаг или имущественных ценностей. Например, инвестор может купить акцию взаимного фонда, который представляет собой диверсифицированный набор ценных бумаг, выпущенный различными фирмами. Сделав эту покупку, инвестор будет обладать не требованиями к активам отдельно взятой компании, а долей в портфеле».

В настоящее время в экономике принято классифицировать инвестиции на прямые, портфельные и прочие следующим образом. Прямые инвестиции (direct investment) – это инвестиции в данное предприятие, объем которых составляет не менее 10% акционерного капитала этого предприятия. Портфельные инвестиции (portfolio investment) – это инвестиции в ценные бумаги данного предприятия, объем которых составляет менее 10% акционерного капитала. Прочие инвестиции (other investment) – это инвестиции, не связанные с предприятием (вложение капитала в ГКО, ОФЗ и пр.).

В дальнейшем мы рассмотрим понятие капиталообразующие (реальные) инвестиции. Чтобы разобраться в содержании этого термина, нам понадобятся другие понятия. Важнейшую часть имущества любого предприятия составляют здания, сооружения, оборудование и другие средства производства, служащие длительное время. В бухгалтерском балансе они называются основными средствами[1]. Те вложения, которые направлены на их создание, в конечном счете отразятся в балансе как увеличение имущества предприятия (его активов). Однако они составляют лишь часть капиталообразующих инвестиций. Представим себе, что мы построили новый завод и оснастили его оборудованием. Тогда в процессе эксплуатации потребуются новые инвестиции для закупки нового оборудования или хотя бы для замены изношенного. Но, кроме того, чтобы начать производство, на заводе понадобится создать необходимый запас сырья, материалов, запасных частей к оборудованию и т.п. для этого тоже нужны средства, и соответствующие затраты относятся к другому виду инвестиций[2] - инвестициям в прирост запасов. В балансе они также отражаются как увеличение текущих активов. Казалось бы, на этом основании можно, определять инвестиции как долгосрочные вложения средств в активы предприятия.

Однако есть еще третий вид капиталообразующих инвестиций. Они осуществляются только в процессе функционирования предприятий. Пусть у предприятия не хватило денег и оно закупило сырье, договорившись с поставщиком об отсрочке платежа. Такая поставка отразится в балансе как долг (задолженность, обязательство) предприятия. Через некоторое время сырье будет израсходовано, а поставщик не отгружает новую партию сырья, пока не будет оплачена предыдущая. Значит, для продолжения производства необходимо погасить задолженность. Деньги, потраченные на эти цели, - еще один специфический вид инвестиций, в данном случае это инвестиции в снижение задолженности перед поставщиками. В балансе они отразятся не увеличением активов, а снижением пассивов.

Обратим внимание, что инвестиции второго и третьего видов обусловлены влиянием фактора времени, разрывами во времени (лагами) между материальными и финансовыми потоками, т.е. особенностями оборота денежных средств в процессе производства. На этом основании их объединяют общим термином «инвестиции в прирост оборотного капитала». Необходимость их учета позволяет определить понятие реальных инвестиций более корректно, учтя при этом и связанный с инвестированием риск: реальные (капиталообразующие) инвестиции (real investment) – это средства, направляемые на увеличение основных средств и (или) оборотного капитала с целью последующего возможного получения каких-либо результатов (чаще всего –дохода).

Наряду с приведенными выше применяются и многие другие классификации инвестиций. Так, инвестиции можно классифицировать:

• по государственной принадлежности инвестора (внутренние инвестиции, иностранные инвестиции);

• по организационно-правовой форме инвестора (государственные инвестиции, муниципальные инвестиции, инвестиции юридических лиц, инвестиции физических лиц);

• по размещению объекта инвестирования (инвестиции в экономику Казахстана, инвестиции в экономику Восточно-Казахстанской области);

• по характеру объекта инвестирования (инвестиции в здания, инвестиции в оборудование, инвестиции в нематериальные активы и т.п.);

• по степени влияния инвестирования на управление предприятием (инвестиции, обеспечивающие полную собственность инвестора на объект инвестирования; инвестиции, обеспечивающие частичную собственность, но полный контроль над управлением объектом инвестирования; инвестиции, не позволяющие контролировать управление объектом инвестирования, и т.п.) [5].

1.2 Общая характеристика источников финансирования инвестиционной деятельности

Источниками финансовых ресурсов направляемых на капитальные вложения, в коммерческих предприятиях и организациях являются:

1) собственные финансовые ресурсы;

2) заемные средства и привлеченные средства.

Собственными финансовыми ресурсами капитальных вложений служат:

Похожие работы

... процента на привлеченный и вложенный капитал. Таким образом, они основаны на принципиально ином подходе, чем традиционные методы; методы, представляющие собой модификацию традиционных схем расчетов. 2. АНАЛИЗ ЭФФЕКТИВНОСТИ ИНВЕСТИЦИЙ В ИННОВАЦИОННУЮ ДЕЯТЕЛЬНОСТЬ НА ПРИМЕРЕ ООО СП «АКЛЕОН» 2.1 Характеристика производственно-коммерческой деятельности ООО СП «Аклеон» ООО СП «Аклеон» входит ...

... Завьяловский район, с. Октябрьский, все производственные и складские помещения принадлежат предприятию, земельный участок принадлежит на праве собственности. 3.3 Расчёт и анализ показателей эффективности инвестиционного проекта Стоимость проекта по реконструкция птицеводческого помещения для содержания кур-несушек: 1. Объем общестроительных работ с учетом стоимости строительных материалов: ...

... преследуемые прямыми и портфельными инвесторами различаются, такое деление представляется вполне целесообразным. 1. Теоретические основы управления инвестициями и их экономическая сущность 1.1 Экономическая сущность, содержание и состав инвестиций и их место в экономической системе В системе воспроизводства, безотносительно к его общественной форме, инвестициям принадлежит важнейшая роль в деле ...

... формализованными методами, пусть даже в известной степени условные, легче принимать окончательные решения, не основываясь только на интуиции. Тема моей курсовой работы “Планирование экономической эффективности инвестиций”. Инвестиционная деятельность одна из наиболее важнейших составляющих деятельности предприятия. Необходимо отметить, что многие российские предприятия не могут нормально ...

0 комментариев