Навигация

План производства и реализации продукции

32972

знака

9

таблиц

0

изображений

1. План производства и реализации продукции

В течение 2004, 2005 гг. ситуация на мировом рынке оборота денежных операций значительно изменилась, что вызвало увеличение объемов производства.

Результаты финансово-хозяйственной деятельности за 2004 — 2005 годы можно представить в виде таблицы 1.

Ожидаемая переработка денежных операций в 2005 году по сравнению с переработкой 2004 г. увеличится на 13 %. Планируемое увеличение глубины переработки составляет около 10 %.

Таблица 1

Результаты хозяйственной деятельности ОАО Национального Банка «Траст»

| Показатель | Значение показателя | |||

| 2004г. | 2005г. | в % к предыдущему периоду | ||

| 1. Обороты денежных средств | ||||

| обороты по картам | 1,003 млрд. дол. | 1,3 млрд.дол. | 106,8 | |

| автокредитование | 76,898 млн.дол. | 93,563 млн.дол. | 127 | |

| срочные вклады по физическим лицам | 1,767 млн.руб. | 4,093 млн.руб. | 186 | |

| корпоративное кредитование | 3,058 млрд.руб. | 3,907 млрд.руб. | 6,7 | |

| кредитование открытого рынка | 3,749 млрд. руб. | 4,592млрд.руб. | 139,78 | |

| факторинг | 1,843 млрд.руб. | 3,5 млрд.руб. | 196 | |

| депозитарий | 0,328 млн.руб. | 0,856млн.руб. | 278,5 | |

| 2.Выручка от реализации работ, услуг, кредитных продуктов | ||||

| 1,732млрд.руб. | 2,943млрд.руб. | 187 | ||

| 3.Балансовая прибыль | 855 977тыс.руб. | 846 578тыс.руб. | 97,3 | |

| 4.Чистая прибыль | 329 069тыс.руб. | 288 444тыс.руб. | 97,3 | |

| 5.Среднесписочная численность, чел | 3 907 | 4 011 | 104 | |

| 6.Среднемесячная заработная плата (без учета северных льгот и районного коэффициента), руб. | 3 211 | 3211 | 0 | |

Ожидаемая выручка от реализации различных продуктов, работ и услуг банка в 2007г. снизится по сравнению с 2004-2005 г.г. на 3,7 %. Основная причина снижения — слабая маркетинговая политика и внешние нестабильные условия за рубежом, непосредственно влияющие на ход всей работы в целом банка.

В течение 2004 2005 гг., несмотря на объективные трудности, отрицательно влияющие на ход выполнения производственной программы, организация работало рентабельно, что позволило обеспечить ранее запланированный объем капитальных вложений и расходы на содержание объектов соцкультбыта, социальные нужды работников, выплату дивидендов.

Основными потребителями услуг, продуктов и работ являются люди разных социальных уровне, предприятия-партнеры, частные предприниматели, VIP-клиенты.

Процесс производства представлен в приложении 1.

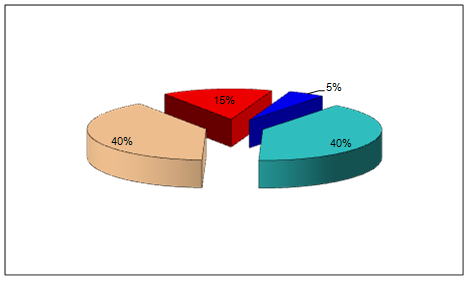

Реализация банковских продуктов различного характера охватывает все существующие формы продаж нашей организации. При этом предполагается следующее распределение:

1. Розничный блок:

· Кредит наличными – 48%

· Автокредит – 13%

· Кредитные карты – 12%

2. Блок малого и среднего бизнеса –13%

3. Вклады – 8%

4. Депозиты – 4%

5. Банковские операции обслуживания – 2%

6. Денежные переводы – 4%

Основными ориентирами при формировании процентной ставки внутреннего рынка служат проценты, существующие на рынке данной продукции, платежеспособность потребителей. потребность рынка в данных банковских продуктах.

Максимальная реализация продуктов приходится на летний и зимний периоды, что обусловлено сезонным фактором.

Наиболее неблагоприятной тенденцией в сфере продаж банковских продуктов является постоянный рост процента. Дальнейшее повышение процента может к снижению продаж. Однако следует отметить конкурентное преимущество ОАО Национального Банка «Траст» перед другими банковскими организациями: конкурентоспособность в процентной ставке по вкладам, в процентной ставке для предприятий-партнеров, гибкой системе досрочного погашения, удобной формой оформления и, самое главное, в качестве обслуживания.

В связи с уменьшением лимитов на выдачу кредитов в 2007г. из-за внешней экономической ситуации объемы денежного оборота снизились и на много. Тем не менее, ОАО НБ «Траст» продолжает поддерживать деловые отношения со всеми крупными и не очень клиентами банка во всех областях обслуживания во всех регионах нашей страны.

В 2008 году вся реализация продукции планируется расширятся, при условии стабилизации экономической стороны.

Наиболее сложная проблема реализации банковских продуктов возникает весной из-за сезонности.

Условно-постоянные затраты на производство в 2006 г. (в сопоставимых ценах) запланированы на уровне ожидаемых цен в 2005 г., переменные по расчету для производства (таблица 2).

Таблица 2

Прочие затраты на производство, тыс. руб.

| Показатель | Год | ||

| 2004 | 2005 | 2006 | |

| Всего прочих затрат | 37 742 | 48 385 | 62 677 |

| командировочные, подъемные | 1 897 | 3 769 | 3 598 |

| агентские вознаграждения | 4 560 | 2 642 | * |

| услуги связи | 3 567 | 5 223 | 5 787 |

| Интернет | 2 780 | 3 654 | 3 985 |

| подготовка и переподготовка кадров | 1 452 | 2 437 | 3 970 |

| резерв на ремонт основных средств | 4 562 | 5 078 | 5 321 |

| износ по нематериальным активам | 367 | 390 | 403 |

| аренда помещения для ВТП | 5 400 | 8 659 | 12 763 |

| ведение реестра | * | * | * |

| содержание представительств | 1 546 | 1 237 | 859 |

| страхование | 685 | 1 549 | 4 672 |

| вознаграждение аппарата управления | 7 567 | 8 539 | 10 647 |

| расходы на рекламу | 1 452 | 3 769 | 4 501 |

| аудит | 1 542 | 984 | 1 007 |

Основные задачи Общества в 2008 году:

· увеличение объема денежного оборота;

· сохранение и дальнейшее расширение рынка сбыта продукции банка;

· постоянный контроль текущего финансового состояния;

· постоянный контроль повышения профессионализма работников банка;

· недопущение образования просроченной задолженности клиентов банка;

· получение прибыли для реализации намеченных планов.

На планируемый 2008 год увеличение товарной продукции объясняется ростом объема переработки и ростом цен на нефть и нефтепродукты.

Похожие работы

... Инвестиционный мегапроект КНПиНХЗ является ключевым фактором, определяющим развитие НГХК РТ. 3 Направления повышения социально-экономической эффективности Комплекса нефтеперерабатывающих заводов ОАО «ТАНЕКО» 3.1 Оценка перспектив развития Комплекса нефтеперерабатывающих заводов ОАО «ТАНЕКО» Проведенный SWOT-анализ (Приложение А) показал наличие как сильных, так и слабых сторон проекта по ...

... деятельности ИТ банка. Одним из основных аспектов реализации стратегии развития банка является организация информационных технологий в направлении комплексной автоматизации банковской деятельности на основе интеграции функций управления банком в целом. Поэтому автоматизированная банковская система АБС кредитной организации должна функционировать как интегрированный комплекс, в котором кроме ...

... или затрат к объему выпуска (реализации) продукции или эффекту (прибыли) важно добиваться их минимизации. Практическое использование системы показателей экономической эффективности в отраслях предусматривает: - ориентацию предприятий на интенсивный путь развития и достижения более высокого уровня эффективности в динамике; - выявление резервов дальнейшего совершенствования ...

... , что порождает конкурентную борьбу за ресурсы между банками, банками и кредитными и прочими организациями и предприятиями, а также другие специфические особенности банковской деятельности. Следует помнить, что банковская деятельность, в отличие от других видов деятельности, даже в кредитно-финансовой сфере регламентируется гораздо жестче, в том числе и в плане привлечения ресурсов. 1.5 Модель ...

0 комментариев