Навигация

Перестрахование, как основа обеспечения финансовой устойчивости страховых организаций

37687

знаков

0

таблиц

0

изображений

2. Перестрахование, как основа обеспечения финансовой устойчивости страховых организаций

Проблема обеспечения финансовой устойчивости страхового фонда рассматривается двояко: как определение степени вероятности дефицита средств страховой компании за определенный период и как отношение доходов к расходам страховщика за истекший тарифный период.

Теоретической основой определения степени вероятности дефицитности средств является так называемый “коэффициент профессора Ф.В. Коньшина”

К=( (1-q)/n*q, (1)

где К - коэффициент;

q - средняя тарифная ставка по всему страховому портфелю;

n - количество застрахованных объектов.

Чем меньше будет значение К, тем ниже вероятность дефицитности средств и тем выше финансовая устойчивость страховой компании.

Однако данный коэффициент дает наиболее точные результаты в тех случаях, когда страховой портфель страховщика состоит из объектов с примерно одинаковыми страховыми суммами (однородными по стоимости страховыми рисками). На величину показателя К, как видно из формулы (1), не влияет величина страховой суммы (страхового покрытия), ее нет в формуле, а влияют лишь количество застрахованных объектов (n) и размеры средней тарифной ставки (q). Иными словами, чем больше застрахованных объектов и выше размер страхового тарифа, тем меньше будет К и выше финансовая устойчивость страховых операций.

Для оценки финансовой устойчивости страхового фонда как отношения доходов к расходам за тарифный период (практический аспект), используется формула:

Кфу=(Д+Сзф)/Р, (2)

где Кфу - коэффициент финансовой устойчивости;

Д - сумма доходов страховщика за тарифный период;

Р - сумма расходов за тот же период;

Сзф - сумма средств в запасных фондах.

Нормальным состоянием финансовой устойчивости страховой организации следует считать, если Кфу > 1, т.е. когда сумма доходов с учетом остатка средств в запасных фондах превышает все расходы страховщика.

Проблема обеспечения финансовой устойчивости страховых организаций, как видно из формулы (2), непосредственно связана с выравниванием размеровстраховых сумм, на которые застрахованы различные объекты. Только в этомслучае, согласно коэффициенту Ф.В. Коньшина финансовая устойчивость не зависит от размера страховых сумм. Стремление страховщиков к выравниванию страховых сумм и породило потребность в перестраховании.

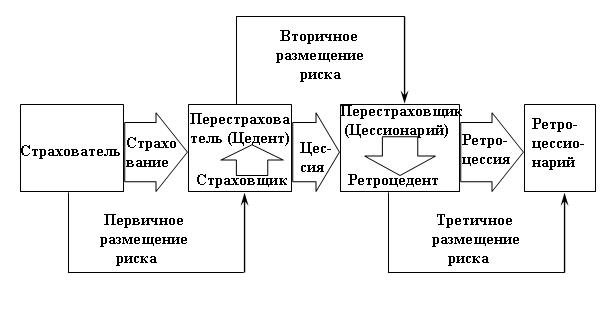

3. Основные виды перестраховочных договоров

Правовой характер договора перестрахования является предметом теоретических дискуссий: следует ли рассматривать перестрахование как обособившуюся отрасль страхования или как самостоятельную отрасль вне страхования.

Одной из отличительных черт договора перестрахования является принцип “возмездности”, заключающийся в том, что перестраховщик обязан выплатить цеденту (перестрахователю) страховую сумму, или страховое возмещение, пропорционально доле участия и только в том случае, если перестрахователь выплатил причитающуюся страховую сумму (страховое возмещение) страхователю.

При этом перестрахователь обязан предоставить перестраховщику полную и достоверную информацию о цедированном риске. Это требование называется “принципом доброй воли”.

Объектом перестраховочных отношений цедента и цессионария являются имущественные интересы страхового общества. Перестраховщик не имеет ни каких прав и обязанностей, вытекающих из заключенных перестрахователем договоров страхования. В свою очередь страхователь не имеет ничего общего с договорами перестрахования, заключенными перестрахователем относительно передачи рисков. Страховщик не обязан информировать страхователя о намерении передать в перестрахование полностью или частично взятые риски.

По форме взаимно взятых обязательств договоры перестрахования подразделяются на:

- факультативные (необязательные);

- облигаторные (обязательные);

- факультативно-облигаторные, или договоры “открытого покрытия”.

Наиболее ранней формой договоров были договоры факультативного перестрахования. Такой договор представляет собой индивидуальную сделку, касающуюся одного риска. Отличительной чертой его является то, что как перестрахователю, так и перестраховщику предоставлена возможность индивидуальной оценки риска: цеденту - в решении вопроса, сколько следует оставить в собственном риске (собственное удержание), а цессионарию - в решении вопросов принятия риска в том или ином объеме. Отрицательной стороной факультативного перестрахования является то, что цедент должен передать часть риска до заключения договора со страхователем. В силу этого цессионарий располагает небольшим промежутком времени для подробного анализа получаемого риска.

Договор облигаторного перестрахования обязывает цедента в передаче определенных долей во всех рисках, принятых на страхование, если их общая страховая сумма превышает определенное заранее собственное участие (гарантию) страховщика. С другой стороны, этот договор налагает обязательство на перестраховщика принять предложенные ему доли этих рисков.

Такой вид договора наиболее выгоден для цедента, поскольку все заранее определенные риски автоматически получают страховое обеспечение у перестраховщика.

Факультативно-облигаторная (переходная) форма договора дает цеденту свободу принятия решений: в отношении каких рисков и в каком размере следует их передать цессионарию. В свою очередь цессионарий обязан принять цедированные доли рисков на заранее оговоренных условиях. Перестраховщику эта форма договора может быть невыгодна и небезопасна, поскольку перестрахователь, произведя селекцию рисков в страховом портфеле, может передать в перестрахование самые небезопасные риски. При облигаторно- факультативном перестраховании предполагается обязательность для перестрахователя, а факультативность для перестраховщика.

Разновидностью факультативно-облигаторного перестрахования является так называемый “открытый ковер”. В данном случае перестрахователь может передавать риски без каких-либо ограничений и без четко определенного собственного удержания, что невозможно по эксцедентному договору.

В целом перестраховочные договора делятся на две основные группы:

- пропорциональное перестрахование;

- непропорциональное перестрахование.

Похожие работы

... исчисления начала течения срока исковой давности по договору перестрахования с даты наступления страхового события по оригинальному (основному) договору страхования. Однако вышеуказанный принцип означает, что по договорам перестрахования (а значит, и по договорам страхования) страховая компания-перестраховщик (или страховщик) должна быть готова оплатить убыток, произошедший и 10, и 50, и 100 лет ...

... Бахарев А.В. Бухгалтерский и статистический учет расчетов: ответы на вопросы// Заработная плата - № 4 - 2001 Московский Институт бухгалтерского учета и аудитаК у р с о в а я р а б о т а по предмету «Страхование»Тема: Сущность и основные схемы перестрахования Выполнена: ********* Группа: ****** Москва 2001г. Содержание Введение 3 Сущность и функции перестрахования 6 Виды перестрахования 10 ...

... (с учетом своих финансовых возможностей) передает на согласованных условиях другим страховщикам с целью создания сбалансированного портфеля договоров страхования, обеспечения финансовой устойчивости и рентабельности страховых операций. Перестрахованием достигается не только защита страхового портфеля от влияния на него серии крупных страховых случаев или даже одного катастрофического случая, но ...

... и устойчивости страхового портфеля страховщика. При значительной стоимости многих страхуемых объектов нормальное функционирование страхования без перестрахования невозможно. 2. Финансовая сторона перестрахования 2.1. Перестрахование как экономическая деятельность Перестрахование чаще всего предполагает участие иностранных компаний. Хотя для российского страхового рынка весьма актуально ...

0 комментариев