Навигация

СОДЕРЖАНИЕ

Введение

1. Перестрахование, его сущность и функции

2. Перестрахование, как основа обеспечения финансовой устойчивости страховых организаций

3. Основные виды перестраховочных договоров

3.1 Договора пропорционального перестрахования

3.2 Договора непропорционального перестрахования

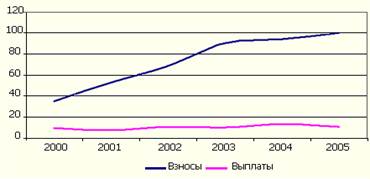

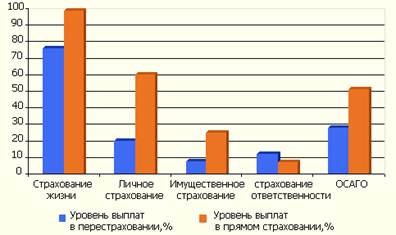

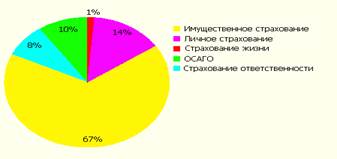

4. Российский рынок перестрахования

Заключение

Список использованной литературы

Введение

Страхование - одна из древнейших категорий общественно-производственных отношений.

Страховые отношения известны по крайней мере с эпохи позднего средневековья. Тогда в результате великих географических открытий заметно расширились горизонты международной торговли и предпринимателям потребовались крупные суммы капитала, чтобы использовать новые возможности.

Рост богатства общества и степень удовлетворения его потребностей в решающей мере зависели от страхования. Первый из известных в мировой практике договоров страхования был оформлен в Генуе в 1347г. Первый письменный договор страхования жизни, дошедший до наших дней, был заключен в Англии в XVI в. Страхование возникло и развивалось, имея своим конечным назначением удовлетворение потребностей человека, его осознанных запросов в страховой защите от различных случайностей. В страховании реализовались определенные экономические отношения, складывающиеся между людьми в процессе производства, распределения, обмена и потребления материальных благ. Оно предоставляло всем хозяйственным субъектам гарантии в возмещении ущерба.

На этой почве закономерно возникла идея объединения заинтересованных лиц по возмещению материального (имущественного) ущерба путем его солидарной раскладки между участниками объединения. Действительно, если бы каждый владелец имущества намеревался возмещать ущерб за свой счет, то он вынужден был бы создавать материальные резервы, по величине равные имеющемуся имуществу, что очень невыгодно.

В то же время многолетний жизненный опыт показывает, что, хотя непредвиденные и стихийные бедствия носят случайный и неравномерный характер, число пострадавших всегда меньше числа заинтересованных лиц или хозяйств. При таких условиях солидарная раскладка возможного ущерба между заинтересованными владельцами имущества существенно сглаживает последствия стихийных бедствий и случайностей. Чем больше заинтересованных лиц или хозяйств участвуют в раскладке ущерба, тем меньшая доля средств приходится на каждого участника. Так возникло страхование, сущность которого состоит в замкнутой раскладке возможного ущерба между заинтересованными лицами.

Наиболее примитивной формой раскладки ущерба было натуральное страхование. По мере развития товарно-денежных отношений, натуральное страхование уступило место страхованию в денежной форме.

Раскладка ущерба в денежной форме значительно расширила и упростила возможности страхования. Страхование превратилось во всеобщее универсальное средство по защите имущественных интересов физических и юридических лиц при наступлении определенных событий (страховых случаев) за счет денежных фондов, формируемых из уплачиваемых ими страховых взносов (премий, платежей). То есть экономическая сущность страхования состоит в формировании страховщиком страхового фонда за счет страховых взносов страхователей, предназначенного для страховых выплат страхователям при наступлении страховых случаев, оговоренных в договоре.

Страхование в нашей стране прошло несколько этапов в дореволюционный и послереволюционный периоды. Основной формой страхования в дореволюционном периоде было добровольное страхование, которое осуществлялось акционерными обществами, обществами взаимного страхования и земскими обществами. В послереволюционном периоде страхование прошло два этапа: в условиях социализма (при государственной монополии на этот вид деятельности) и в условиях становления рыночной экономики.

При государственной страховой монополии страхование предоставляло населению очень узкий спектр услуг, дополняющих систему государственного социального обеспечения (Соцстрах).

Расширение самостоятельности товаропроизводителей, формирование рыночной инфраструктуры, резкое снижение сферы государственного воздействия на развитие производственных отношений и распределение материальных благ в корне изменили процесс формирования отечественного страхового рынка, его содержание, виды страховых услуг, предлагаемых физическим и юридическим лицам.

Отправным моментом создания отечественного добровольного страхования следует считать факт реальной демонополизации страховой деятельности и, как следствие этого - быстрый рост числа альтернативных страховых организаций.

1. Перестрахование, его сущность и функции

Одним из видов страхования является перестрахование. Перестрахование позволяет компенсировать колебания и сокращать потенциал ущерба. Это система экономических отношений, в соответствии с которой страховщик, принимая на страхование риски, часть ответственности по ним (с учетом своих финансовых возможностей) передает на согласованных условиях другим страховщикам с целью создания по возможности сбалансированного портфеля страхований, обеспечения финансовой устойчивости и рентабельности страховых операций.

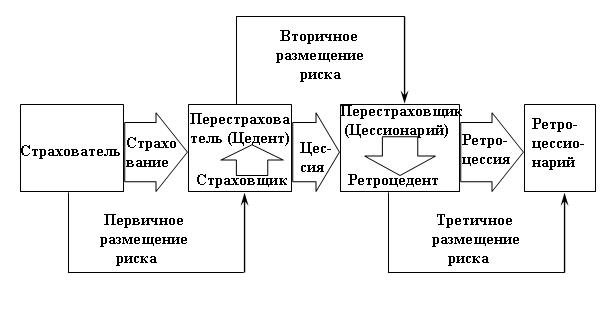

В основе перестрахования - договор, согласно которому одна сторона - цедент передает полностью или частично страховой риск (группу страховых рисков определенного вида) другой стороне - перестраховщику, который в свою очередь принимает на себя обязательство возместить цеденту соответствующую часть выплаченного страхового возмещения. Из приведенного определения следует, что в договоре перестрахования выступают две стороны: страховое общество, передающее риск, который мы будем называть перестраховочным риском, и страховое общество, принимающее риск на свою ответственность, которое мы будем называть перестраховщиком. Сам процесс, связанный с передачей риска, следует называть цедированием риска, или перестраховочной цессией. В этой связи перестраховщика, отдающего риск, называют цедентом, а перестраховщика принимающего риск, - цессионарием. Риск, принятый данным перестраховщиком от цедента, довольно часто подвергается последующей передаче полностью или частично следующему страховому обществу. Последующая передача перестраховочного риска называется ретроцессией. Страховое общество, отдающее риск в перестрахование третьему участнику, называется ретроцедентом, а страховое общество, принимающее ретроцедированный риск, - ретроцессионарием.

Родиной перестрахования считается Германия. Первое перестраховочное общество было образовано в Кельне в 1846г., затем появилось Мюнхенское перестраховочное общество. “Русское общество перестрахования” возникло в 1895г., и занималось оно перестрахованием огневых рисков. Сбор премий составлял 11,4 млн. руб. в год, а убытки - 8 млн. руб. Общество обладало капиталом в 4 млн. руб. перестрахованием занималось и русское страховое общество “Помощь” с премиями в 4,3 млн. руб. и убытками в 2,5 млн. руб. в год. Создание этих обществ преследовало цель препятствовать оттоку золота в виде премий за границу. В данное время основной целью соглашений отечественных перестраховочных компаний с компаниями assistance (assistance - комплекс страховых услуг) является передача страховщиком (перестраховщиком, или цедентом) в перестрахование иностранной компании (перестраховщику, или цессионарию) определенного процента страховой ответственности и соответственно такого же процента страховой премии (как показывает практика, примерно от 65% до 95%). Это означает, что львиная доля страховых взносов попадает в руки иностранных сервисных или страховых компаний, либо в руки сервисных, страховых и перестраховочных компаний одновременно. На долю отечественных страховых или перестраховочных компаний остается лишь 5%-35% от общей суммы собранной ими страховой премии.

Классическое определение перестрахования было дано в XIX в. В законодательстве Великобритании, где было сказано, что перестрахование является новым страхованием того же самого, уже застрахованного риска и что заключается оно для того, чтобы обезопасить страховщика от ранее принятых рисков.

Немецкая юрисдикция еще более кратка и категорична: перестрахованием признается страхование рисков, принятых страховщиком.

В законе Российской Федерации “О страховании” дается определение перестрахования: “Перестрахованием является страхование одним страховщиком (перестрахователем) на определенных договором условиях риска исполнения всех или части своих обязательств перед страхователем у другого страховщика (перестраховщика)”.

В ст.27 Закона говорится: для обеспечения своей платежеспособности страховщики обязаны соблюдать нормативные соотношения между активами и принятыми ими страховыми обязательствами. Методика расчета этих соотношений и их нормативные размеры устанавливаются Росстрахнадзором.

Страховщики, принявшие обязательства в объемах, превышающих возможности их исполнения, за счет собственных средств и страховых резервов обязаны застраховать у перестраховщиков риск исполнения соответствующих обязательств”.

Согласно методике Росстрахнадзора страховщик обязан передать в перестрахование часть риска (своих обязательств перед страхователем), если не будет соблюдаться условие:

S=(A-Y)*5% / 100%,

где S - сумма, на которую страховщик имеет право заключать договоры по данному виду страхования;

А - величина активов (авуаров (фр. avoire) - активы (денежные средства, ценные бумаги, счета в банках и т.д.) - часть страхового баланса страховщика;

Y - размер уплаченного уставного капитала;

5% - нормативное процентное отношение поступивших страховых взносов к уплаченному уставному капиталу по данному виду страхования.

Следовательно, перестрахование гарантирует платежеспособность страховщика при наступлении чрезвычайных (выше нормальных) ущербов(убытков).

В Условиях лицензирования страховой деятельности (ст.3, п.3.5) говорится, что максимальная ответственность по отдельному риску страхования жизни, страхования от несчастных случаев и болезней, медицинского страхования и страхования ответственности владельцев автотранспортных средств не может превышать 10% собственных средств страховщика. В остальных видах страховой деятельности максимальная ответственность по пяти наиболее крупным рискам не должна превышать двукратного размера собственных средств.

В то же время в ст.13 (п.2) Закона “О страховании” сказано, что страховщик, заключивший с перестраховщиком договор о перестраховании, остается ответственным перед страхователем в полном объеме в соответствии с договором страхования.

Таким образом, исходя из данных определений, перестрахование является “вторичным” страхованием страховщиков от чрезвычайных рисков, превышающих платежеспособность страховой организации. В этом основная сущность и функция перестрахования.

С финансово-экономической точки зрения, перестрахование - это форма отношений Сторон (страховщика и перестраховщика), в соответствии с которой страховщик принимая на страхование риски по защите имущественных интересов физических и юридических лиц, часть ответственности по ним передает на согласованных договорных условиях другим страховщикам (перестраховщикам) с целью создания по возможности сбалансированного портфеля страхований, обеспечения финансовой устойчивости (платежеспособности) и рентабельности страховых операций.

Похожие работы

... исчисления начала течения срока исковой давности по договору перестрахования с даты наступления страхового события по оригинальному (основному) договору страхования. Однако вышеуказанный принцип означает, что по договорам перестрахования (а значит, и по договорам страхования) страховая компания-перестраховщик (или страховщик) должна быть готова оплатить убыток, произошедший и 10, и 50, и 100 лет ...

... Бахарев А.В. Бухгалтерский и статистический учет расчетов: ответы на вопросы// Заработная плата - № 4 - 2001 Московский Институт бухгалтерского учета и аудитаК у р с о в а я р а б о т а по предмету «Страхование»Тема: Сущность и основные схемы перестрахования Выполнена: ********* Группа: ****** Москва 2001г. Содержание Введение 3 Сущность и функции перестрахования 6 Виды перестрахования 10 ...

... (с учетом своих финансовых возможностей) передает на согласованных условиях другим страховщикам с целью создания сбалансированного портфеля договоров страхования, обеспечения финансовой устойчивости и рентабельности страховых операций. Перестрахованием достигается не только защита страхового портфеля от влияния на него серии крупных страховых случаев или даже одного катастрофического случая, но ...

... и устойчивости страхового портфеля страховщика. При значительной стоимости многих страхуемых объектов нормальное функционирование страхования без перестрахования невозможно. 2. Финансовая сторона перестрахования 2.1. Перестрахование как экономическая деятельность Перестрахование чаще всего предполагает участие иностранных компаний. Хотя для российского страхового рынка весьма актуально ...

0 комментариев