Формы, виды и функции кредита

Регулирование ссудного процента и его влияние на экономику

Масштаб производства, или ВНП. С ростом масштабов производства увеличивается потребность в деньгах для покупки возросшего количества товаров и услуг;

Анализ порядка установления процентной ставки по кредитному продукту «овердрафт»

Премия за риск. Премия за риск изменяется в зависимости от коэффициента риска (1 -:- 1,5)

Анализ порядка начисления и взыскания процентов по кредитному продукту «овердрафт»

Пути совершенствования доходной базы кредитных операций банка

Соотношение размера кредита и объема реализации продукции

Обеспечение кредита

Включение уровня риска в цену кредита. Этот метод предусматривает включение уровня риска в процентную ставку

Расчет и анализ минимальной доходной маржи

Навигация

Анализ порядка начисления и взыскания процентов по кредитному продукту «овердрафт»

Оценка методов установления, начисления и взыскания процентов по кредитам в коммерческом банке

137672

знака

17

таблиц

12

изображений

2.3 Анализ порядка начисления и взыскания процентов по кредитному продукту «овердрафт»

Информационной базой для анализа начисления и взыскания процентов по кредиту являются данные синтетического учета (оборотные ведомости, бухгалтерские книги), аналитического учета (лицевые счета, журналы, картотеки), банковский баланс и другие формы статистической отчетности, банковские договора. Основным инструментом анализа является баланс банка, который состоит из активной и пассивной частей. Активы включают в себя все имущество, которым владеет банк, движимое и недвижимое, в том числе денежную наличность, ценные бумаги, оборудование и так далее. Кредиты, выданные банком, являются одной из основных статей актива. Пассивы состоят из всех обязательств банка: остатки на расчетных счетах, вклады физических лиц, депозиты юридических лиц и другие.

Анализ начисления и взыскания процентов по кредитным операциям будет включать в себя следующие виды анализа: функциональный, структурный, операционно-стоимостной.

Функциональный анализ позволит определить его роль овердрафтовых кредитов в обслуживании рыночных сегментов, дать оценку эффективности и целесообразности этого вида кредитования. Анализ будет осуществляться на основе данных о структуре и динамике кредитных вложений в разрезе отраслевых сегментов. Удельные веса сегментов будут характеризовать степень их важности для банка.

Структурный анализ будет осуществляться при анализе кредитного портфеля банка в целом и по группам риска в частности.

Операционно-стоимостной анализ дает представление о стоимости и рентабельности кредитного продукта.

На сегодняшний день КБ «Приватбанк» по программе овердрафтового кредитования обслуживает более чем 400 предприятий по всей Украине.

Овердрафтовое кредитование осуществляется банком в пределах лимита с периодом непрерывного пользования кредитом не более 30 дней.

Периодом непрерывного пользования кредитом является период времени, в течение которого непрерывно существовал непогашенный остаток на счете для предоставления овердрафта.

Началом периода непрерывного пользования кредитом считается первый день, начиная с которого непрерывно существовал непогашенный остаток на ссудном счете. Уменьшение или увеличение задолженности по кредиту в этот период не влияют на изменение даты начала периода непрерывного пользования кредитом. Датой окончания периода непрерывного пользования кредитом считается день, по окончании которого на ссудном счете зафиксировано нулевое сальдо.

При поступлении платежных документов клиента в банк в течение периода времени с 08 ч. 30 мин. до 17 ч. 00 мин. (в течение операционного дня) и отсутствии денежных средств на текущем счете клиента банк осуществляет их оплату в соответствии с условиями договора в пределах установленного лимита.

По результатам операций клиента по текущему счету по окончании операционного дня может быть сформировано как кредитовое сальдо (в случае превышения величины поступлений на текущий счет над величиной списаний с текущего счета), так и дебетовое сальдо (в случае превышения величины списаний с текущего счета над величиной поступлений на текущий счет).

При закрытии операционного дня дебетовое сальдо с текущего счета переносится платежными документами банка в дебет ссудного счета, на котором таким образом формируется дебетовое сальдо, фактически являющееся суммой используемого клиентом кредита.

В начале следующего операционного дня дебетовое сальдо с ссудного счета переносится платежными документами банка в дебет текущего счета клиента.

За счет денежных средств, поступивших на текущий счет клиента, в первую очередь производится погашение задолженности по начисленным процентам,а в случае достаточности средств - и по кредиту. Поступающие на текущий счет клиента денежные средства автоматически уменьшают дебетовое сальдо по текущему счету.

В случае отсутствия поступлений денежных средств на текущий счет клиента, погашение процентов производится за счет неиспользованного остатка лимита. После погашения задолженности по процентам, банк проводит оплату поступающих платежных документов клиента в пределах остатка лимита.

Проценты по овердрафтовому кредиту относятся к разряду наиболее высоких в банковской практике. Начисление процентов по овердрафту проводится через определенные промежутки времени. Периодичность расчетов зависит не только от интенсивности пользования кредитом, а и от экономической ситуации, складывающейся в определенный период времени (например, наличие инфляции вынуждает устанавливать более короткие периоды расчетов по платежам за кредит).

При проведении расчетов по овердрафту сальдируются все произведенные на текущем счете за прошедший период платежи и поступления и рассчитывается фактическая сумма использования овердрафтового кредита. Проценты за пользование кредитом исчисляются по следующей формуле:

Zn = [K(1) х t(1) + K(2) х t(2) +…+ K(n) х t(n)]: Р х 100, (2.6)

где Zn –сумма процентов за некоторый расчетный период n;

K –расчетная сумма кредита;

t - срок кредита;

P – дневная процентная ставка(рассчитывается как отношение годовой процентной ставки к 365 дням).

На практике при начислении процентов по овердрафтовому кредиту применяется ступенчатый метод, при котором процентные платежи выводятся не из отдельных сумм кредита, а из соответствующего сальдо на счете.

Погашение задолженности по кредиту и процентов проводятся

согласно действующего «Порядка начисления, учета, уплаты и взыскания процентов и отображения их на счетах бухгалтерского учета в учреждениях банка» и дополнений к нему. Погашение всех платежей производится в следующей последовательности:

-проценты за пользование кредитом;

-комиссионные платежи;

-кредит;

-неустойка (штрафы, пени)

В настоящее время КБ «Приватбанк» предоставляет услугу овердрафтового кредита по корпоративным пластиковым картам. Схема начисления процентов по этому кредиту приведена в приложении Б.

Согласно схеме, в последний операционный день месяца М1 начисляется плата Р1 на сумму ежедневных дебетовых остатков S1 текущего месяца по одинарной ставке, начиная со дня предоставления транзакции к оплате.

В последний операционный день месяца М2 начисляется плата Р2 на сумму ежедневных дебетовых остатков S3 текущего месяца по одинарной ставке, начиная со дня представления транзакции к оплате. Поскольку с 1-го по 25-е число месяца М2 задолженность О1 за месяц М1 не погашена (т.е. сумма задолженности О1 больше суммы взносов W2 на карту с 1-го по 25-е число месяца М2), на непогашенную часть задолженности S2 начисляется двойная ставка, начиная с 1-го числа месяца М2.

В последний операционный день месяца М3 начисляется плата Р3 на сумму ежедневных дебетовых остатков S5 текущего месяца по одинарной ставке, начиная со дня представления транзакции к оплате. Поскольку с 1-го по 25-е число месяца М3 задолженность О2 за месяц М2 погашена (т.е. сумма задолженности О2 меньше суммы взносов W3 на карту с 1-го по 25-е число месяца М3), на непогашенную часть задолженности S4 начисляется одинарная ставка, начиная с 1-го числа месяца М3.

При условии, что карта находится в повторном овердрафте (два месяца подряд начисляется двойная процентная ставка) начисляется штраф в размере 10% от суммы овердрафта на последний операционный день месяца М3.

Анализ начисления и погашения процентов предполагает анализ ликвидности кредитного портфеля по отдельному виду кредитования, что определяет основные принципы планирования активных операций, а также вероятность исполнения заемщиками условий договоров в части погашения существующей задолженности.

С целью структуризации кредитного портфеля по реальности погашения задолженности по процентам принимаются к рассмотрению пять категорий кредитов.

Первая группа – высоколиквидные кредиты – полное погашение кредита и процентов в оговоренный срок не вызывает сомнений, кредит обеспечен гарантиями первоклассных банков и погашение кредита возможно произвести быстро за счет реализации обеспечения.

Вторая группа – ликвидные кредиты – планируется погашение в срок, по крайней мере планируется погашение части кредита и обеспечение достаточно легко реализуемо, при этом погашение процентов согласно условий договора либо с задержкой платежа на срок не более 30 дней не вызывает сомнения.

Третья группа – среднеликвидные кредиты - планируется погашение только части кредита и погашение кредита за счет реализации обеспечения возможно, но после соблюдения всей процедуры обращения взыскания на залог, имеются регулярные просрочки по процентным платежам на срок 30 –90 дней.

Четвертая группа – слаболиквидные кредиты – маловероятно погашение кредита (части кредита) в срок, а погашение за счет обеспечения проблеметично, имеются регулярные просрочки по процентным платежам на срок 90-180 дней.

Пятая группа – неликвидные кредиты – финансовое состояние заемщика свидетельствует про убытки и очевидно, что кредит не будет погашен, а погашение в полном объеме за счет обеспечения нереально, погашение задолженности по процентам невозможно.

При выдаче кредита по согласованию с клиентом утверждается график платежей по погашению основного долга и процентов. Поэтапный контроль возврата кредита по графику погашения основного долга и процентов позволяет выявлять реальные, а не договорные сроки погашения, дает возможность в процессе мониторинга определить вероятность осуществления заемщиком платежей в договорные сроки.

На основании полученной информации производится отнесение кредита к соответствующей группе. По кредитам 1-й группы реальный срок процентных платежей соответствует сроку, определенному условиями договора.

По кредитам 2-й, 3-й, 4-й, 5-й групп реальный срок погашения заемщиком начисленных процентов за отчетный период времени увеличивается на величину, соответствующую коэффициенту вероятности осуществления процентных платежей. Методика определения коэффициентов предлагает рейтинговую оценку вероятности получения дохода по конкретному кредиту и основывается на сравнении данных, полученных в результате проведения мониторинга кредитуемого проекта и уровня кредитного риска по осуществляемому заемщиком проекту.

Группа риска определяется в соответствии с внутренним положением о порядке формирования резерва. Взаимосвязь полученной оценки кредита выражается в виде таблицы, устанавливающей соответствие между состоянием актива и вероятностью получения дохода (табл.2.14).

Таблица 2.14 - Коэффициенты вероятности получения дохода

| Группа кредитов | Прогноз вероятности процентного платежа | Коэффициент | |

| 1 | Стандартные | В срок по договору | 0,98-0,80 |

| 2 | Под контролем | Возможна задержка на срок до 30дней | 0,60 |

| 3 | Субстандартные | Возможна просрочка на срок от 30 дней до 90 дней | 0,40 |

| 4 | Сомнительные | Возможна просрочка на срок от 90 до 180 дней | 0,20 |

| 5 | Безнадежные | Нереальный к получению доход | 0 |

С целью дальнейшего анализа произведем сравнение предлагаемых кредитных услуг за 2005 – 2006г. определим динамические и структурные сдвиги в активных операциях банка и положение овердрафтовых кредитов в кредитном портфеле банка. Кредитный портфель банка представляет собой совокупность кредитов, предоставленных банком на определенную дату. Он характеризует величину капитала, вложенного в кредитные операции. Кредитный портфель включает балансовую стоимость всех кредитов, в том числе просроченных, пролонгированных и сомнительных относительно возврата.

Таблица 2.15 - Показатели работы кредитного отдела за 2005-2006гг.

| Показатели | 01.01.2005г. | 01.01.2006г. | 01.04.2006г. |

| Кредитный портфель | 1962782 грн. | 6479303 грн. | 8895158 грн. |

| Кредитный портфель в грн. | 1962782 грн. | 5579121 грн. | 7835620 грн. |

| Овердрафт Количество счетов | 35731 грн. 13шт. | 345694 грн. 36 шт. | 837784 грн. 47шт. |

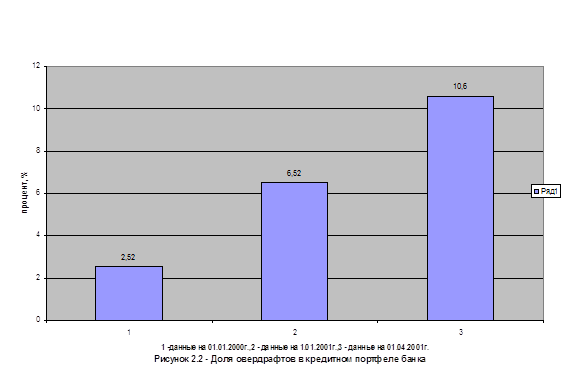

| Доля овердрафтов в кредитном портфеле банка | 2,52% | 6,52% | 10,6% |

| Доля сомнительных и безнадежных овердрафтовых кредитов | 2,3% | 3,1% | 1,67% |

| Микрокредиты | 0 | 34800 грн. | 102999 грн. |

| Доля валютных кредитов в кредитном портфеле | 0 | 7,57% | 11,93% |

Как показывают данные таблицы 2.15, доля овердрафтовых кредитов в общей структуре кредитного портфеля банка в течение 2005 – 2006гг. возрастала, и на 01.04.2006г. составила 10,6%. Доля сомнительных и безнадежных овердрафтовых кредитов к концу 2005г. увеличилась до 3,1%, а за первый квартал 2006г. снизилась до 1,67%, что указывает на улучшение качества кредитного портфеля в части овердрафтовых кредитов. Снижение доли рисковых кредитов ведет к снижению отчислений в страховой фонд.

На 01.01.01 сальдо овердрафтовых кредитов составило 345,69 тыс.грн.(6,52% кредитного портфеля).К концу квартала эта величина составила 837,78 тыс.грн.(10,6% кредитного портфеля), прирост по абсолютной величине составил 492,09 тыс.грн.( или 42,6% относительно сальдо на начало 2006года). На рис.2.1 приведена диаграмма, показывающая долю овердрафтов в кредитном портфеле банка.

Значительно увеличилось количество клиентов, пользующихся овердрафтовым кредитом. На рис.2.2 показана динамика количества овердрафтовых счетов к общему количеству клиентских счетов.

В процессе анализа установления процентной ставки, начисления и взыскания процентов по кредитам, были выявлены следующие факты.

Отбор клиентов, получающих право на овердрафтовые кредиты, производится по следующим критериям:

-финансовая устойчивость;

-состояние и размещение собственных оборотных средств;

-среднемесячные обороты по лицевым счетам;

-приоритетные направления работы и перспективы развития;

-уровень компетентности руководства и менеджеров;

-налаженность учета и отчетности;

-наличие кредиторской и дебиторской задолженности, причины их возникновения;

-своевременность возврата и полнота расчетов по ранее полученным кредитам;

-субъективное мнение сотрудников банка, контактирующих с клиентом.

В КБ «Приватбанк» оценка заемщика осуществляется с использованием специальных компьютерных программ. Пользователь (экономист кредитного отдела) вводит данные из соответствующих разделов баланса и форм отчетности заемщика в таблицы. Программа рассчитывает оценочные коэффициенты, определяет класс заемщика, назначает сумму лимита. Кредитный работник составляет письменное заключение о возможности кредитования клиента.

Рассматривая экономические показатели работы банка за 2005-2006гг., необходимо отметить, что кредиты «овердрафт» расширили сферу кредитных услуг банка. В целом в указанном периоде наблюдался рост кредитных вложений по овердрафтовым кредитам, увеличивалось количество клиентов, пользующихся овердрафтовым кредитом, доходы от овердрафтовых кредитов составляют значительную часть в общих доходах по активным операциям. Однако, в конце 2005г. (в течение четвертого квартала) наблюдался некоторый спад доходности от овердрафтовых кредитов на фоне роста процентной ставки и количества обслуживаемых клиентов. Именно в этот период увеличилась доля сомнительных и безнадежных кредитов.

Сопоставляя эти данные с общебанковскими расходами, можно сделать вывод, что в конце 2005 года в связи с увеличением банковских расходов, в связи необходимостью наращивания прибыли в конце года, был сделан неправильный выбор в отношении ценовой политики банка. Увеличение процентной ставки не привело к ожидаемому росту доходов, более того, доходы в результате снизились. Следовательно, есть основания утверждать, что в процессе установления процентной ставки были допущены стратегические ошибки. Принимая во внимание то, что величина учетной ставки Национального Банка Украины в исследуемом периоде резко не изменялась, можно утверждать, что ошибки были допущены на уровне оценки финансового положения заемщика.

Методика оценки кредитоспособности не позволяет с достаточной степенью точности определить класс клиента, а, следовательно, и вероятность невозврата кредита и процентов по нему.

По всем рассчитываемым коэффициентам результат сравнивается с нормативным значением и отмечается его выполнение или невыполнение.

Комплексная же оценка кредитоспособности производится на основе представления о важности каждой составляющей этой оценки. Такой подход к оценке каждого фактора не дает полного представления о состоянии дел заемщика, поскольку нормативные значения одними предприятиями могут выполняться (не выполняться) в большей степени, чем другими. Приоритетность каждого фактора в системе показателей кредитоспособности также не зафиксирована, что не позволяет определить его роль и дает возможность маневрирования с целью получения желаемого представления о клиенте. Кредитный риск не получает количественного выражения, и если и включается в процентную ставку, то только на уровне общих представлений.

В свете выявленных проблем банку для повышения доходности кредитных вложений при проведении оценки финансового положения заемщика целесообразно расширить применение методов, учитывающих кредитные риски. В третьей части предлагаемой дипломной работы представлены некоторые из таких методов

Похожие работы

... станут доступнее, денежное предложение возрастет. Рост денежного предложения понизит процентную ставку, которая в свою очередь увеличит инвестиции и уровень ЧНП. РАЗДЕЛ 2 Экономический механизм начисления и взыскания процентов по кредитам в коммерческих банках 2.1 Плата за кредит и ее дифференциация. Порядок начисления и взыскания процентов по кредитам В условиях рыночных отношений ...

... могут рассматриваться в локальных нормативных правовых актах банков по кредитованию? В локальных документах коммерческих банков детально могут быть рассмотрены вопросы по организации этапов кредитного процесса. Кредитный процесс включает в себе четыре этапа: - мониторинг финансово-хозяйственной деятельности кредитополучателя; - оформление и выдачу кредита; - контроль банка за использованием ...

... векселя последний векселедержатель Предъявляет вексель к оплате в кредитную организацию. По окончании действия кредитного договора клиента погашает сумму кредита и проценты.1.5. Учет среднесрочных и долгосрочных кредитов в коммерческом банке.Учет выдачи и погашения среднесрочных и долгосрочных кредитов клиентам. Среднесрочные кредиты используются юридическими лицами на приобретение основных ...

... . 8. Страховые компании. 9. Ссуды. Целесообразность такой структуры ипотечных учреждений подтверждается практикой ипотечного кредитования как в Казахстане, так и в различных странах мира. 3 Кредитная политика коммерческого банка АО «Банк Каспийский» 3.1 Краткая характеристика КФ АО «Банк Каспийский» 1. Филиал Открытого Акционерного общества «Банк Каспийский» в г. Костанае (далее по ...

0 комментариев