Формы, виды и функции кредита

Регулирование ссудного процента и его влияние на экономику

Масштаб производства, или ВНП. С ростом масштабов производства увеличивается потребность в деньгах для покупки возросшего количества товаров и услуг;

Анализ порядка установления процентной ставки по кредитному продукту «овердрафт»

Премия за риск. Премия за риск изменяется в зависимости от коэффициента риска (1 -:- 1,5)

Анализ порядка начисления и взыскания процентов по кредитному продукту «овердрафт»

Пути совершенствования доходной базы кредитных операций банка

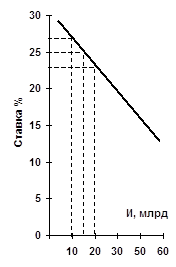

Соотношение размера кредита и объема реализации продукции

Обеспечение кредита

Включение уровня риска в цену кредита. Этот метод предусматривает включение уровня риска в процентную ставку

Расчет и анализ минимальной доходной маржи

Навигация

Анализ порядка установления процентной ставки по кредитному продукту «овердрафт»

Оценка методов установления, начисления и взыскания процентов по кредитам в коммерческом банке

137672

знака

17

таблиц

12

изображений

2.2 Анализ порядка установления процентной ставки по кредитному продукту «овердрафт»

В данной дипломной работе объектом для анализа порядка установления, начисления и взыскания процентов был выбран кредит овердрафт. Овердрафт как форма кредитования является разновидностью контокоррентного счета и позволяет удовлетворять потребности клиента в средствах при их недостаточности для завершения текущих расчетов. Контокоррентный счет представляет собой сочетание ссудного счета с текущим (расчетным). Дебетовое сальдо по этому счету означает выдачу кредита клиенту, а кредитовое сальдо – наличие у него собственных средств на счете. Данный вид кредита связан с удовлетворением текущей потребности в заемных средствах и характеризуется как краткосрочный. При наличии соответствующего договора выдача такого кредита осуществляется как бы автоматически, без анализа причин возникновения потребности, что обеспечивает оперативность ее удовлетворения. Внешняя видимость автоматизма сопряжена с тщательным предварительным и последующим анализом финансового состояния заемщика. Условия кредитования по контокоррентному счету дифференцируются в зависимости от уровня финансовой надежности клиента. Наивысшая форма доверия банка к клиенту проявляется в предоставлении ему права превышать в определенном размере кредитную линию, установленную в качестве предела (лимита), в выдаче необеспеченного (бланкового) кредита и установлении низкой платы за кредит. В развитых странах мира контокоррентная форма кредитования вводится коммерческими банками для первоклассных, надежных заемщиков – больших компаний - для выдачи займа на текущую производственную деятельность. В бывшем СССР в условиях плановой командной экономики с 30-х годов банки использовали на практике отдельные расчетные и ссудные счета. Только в некоторых случаях банки открывали единый активно-пассивный счет для кредитования. Так было, например, в 1966 – 1984гг. при кредитовании колхозов по специальному расчетному (текущему) счету. Как правило, такой порядок выдачи ссуды использовался относительно низкорентабельных и убыточных колхозов, а поскольку такие хозяйства не могли в дальнейшем возвратить полученные кредиты, государство их «списывало». Овердрафт является специфической разновидностью контокоррентного кредита, это сумма, в пределах которой банк кредитует собственника текущего счета. При овердрафте банк в пределах утвержденного лимита проводит платежи за клиента на сумму, которая превышает остаток средств на его расчетном счете. В результате на счете заемщика возникает дебетовое сальдо, которое и выражает сумму задолженности клиента перед банком. При использовании овердрафта за рубежом - в странах - Англии, Канаде, США и других, банк предоставляет кредит, выдавая клиенту деньги по чеку или оплачивая его счета. В отечественной практике необходимо открытие ссудного счета. Кредит с текущего счета может быть получен:

- в налично-денежной форме;

- в форме перевода на другие счета;

- в форме оплаты векселей;

- в форме покупки ценных бумаг;

- на проведение других затрат.

Существует несколько вариантов использования овердрафтового кредита:

- клиент может постоянно использовать кредит на всю сумму, оговоренную в договоре;

- в течение продолжительного времени овердрафтовый кредит может вообще не использоваться, так как текущие требования постоянно покрывают возникающие обязательства владельца счета. Обычно же клиент использует овердрафт в различном объеме в зависимости от своего финансового положения. Плата за кредит взымается только за фактически использованные ссуды.

В ходе дальнейшего анализа определим порядок установления процентной ставки по овердрафтовому кредиту.

Процентная ставка устанавливается на основе базовой ставки кредитования, которая определяется Кредитным Департаментом КБ «Приватбанк». Базовая ставка кредитования зависит от таких объективных характеристик как уровень инфляции, избыток или недостаток денежных средств, учетная ставка Национального банка, фаза экономического развития и другие факторы.

При кредитовании юридических лиц базовая процентная ставка формируется на основании четырех компонентов:

-ставки приобретения ресурсов;

-административных расходов по предоставлению и управлению кредитом;

-предполагаемой прибыли;

-премии за риск.

Описание компонентов, формирующих базовую процентную ставку.

1 Ставка приобретения ресурсов. Принимается в расчет общебанковская себестоимость ресурсов за отчетный месяц и норма резерва.

2 Административные расходы по предоставлению и управлению кредитом. Принимаются в расчет накладные расходы за предыдущий месяц.

Ставка приобретения ресурсов и административные расходы по предоставлению и управлению кредитом определяют финансовую себестоимость.

3 Предполагаемая прибыль. Устанавливается величина прибыльности (в размере 0,8, но не меньше 0,4) х (себестоимость ресурсов банка + административные расходы), с корректировкой коэффициентом, учитывающим затраты на резервирование (2.05),фильтром конкурентоспособности процентной ставки банка и фильтром минимальной прибыльности.

Сравнение с процентными ставками конкурирующих банков (допускается несоответствие базовой процентной ставки КБ “Приватбанк” и среднерыночной ставки банков конкурентов не более + - 5 %).

В случае увеличения себестоимости ресурсов или суммы расходов, для поддержания конкурентоспособности условий предоставления кредитных средств, банк вынужден уменьшать предполагаемую прибыль, но при этом должен соблюдать минимальный уровень прибыльности (при необходимости, Кредитный Комитет может пересматривать минимальный уровень прибыльности).

Похожие работы

... станут доступнее, денежное предложение возрастет. Рост денежного предложения понизит процентную ставку, которая в свою очередь увеличит инвестиции и уровень ЧНП. РАЗДЕЛ 2 Экономический механизм начисления и взыскания процентов по кредитам в коммерческих банках 2.1 Плата за кредит и ее дифференциация. Порядок начисления и взыскания процентов по кредитам В условиях рыночных отношений ...

... могут рассматриваться в локальных нормативных правовых актах банков по кредитованию? В локальных документах коммерческих банков детально могут быть рассмотрены вопросы по организации этапов кредитного процесса. Кредитный процесс включает в себе четыре этапа: - мониторинг финансово-хозяйственной деятельности кредитополучателя; - оформление и выдачу кредита; - контроль банка за использованием ...

... векселя последний векселедержатель Предъявляет вексель к оплате в кредитную организацию. По окончании действия кредитного договора клиента погашает сумму кредита и проценты.1.5. Учет среднесрочных и долгосрочных кредитов в коммерческом банке.Учет выдачи и погашения среднесрочных и долгосрочных кредитов клиентам. Среднесрочные кредиты используются юридическими лицами на приобретение основных ...

... . 8. Страховые компании. 9. Ссуды. Целесообразность такой структуры ипотечных учреждений подтверждается практикой ипотечного кредитования как в Казахстане, так и в различных странах мира. 3 Кредитная политика коммерческого банка АО «Банк Каспийский» 3.1 Краткая характеристика КФ АО «Банк Каспийский» 1. Филиал Открытого Акционерного общества «Банк Каспийский» в г. Костанае (далее по ...

0 комментариев