Навигация

Перегляд щодо можливого зменшення наявних видів обов'язкового страхування

71218

знаков

5

таблиц

0

изображений

1. Перегляд щодо можливого зменшення наявних видів обов'язкового страхування.

2. Упорядкування умов та порядку проведення зазначених видів.

3. Введення нових видів тільки у разі реальної потреби. Наявні види обов'язкового страхування треба скорочувати так, щоб найменш захищені, а також дуже ризикові категорії населення й об'єкти національної економіки не залишилися без страхового захисту. Скажімо, цілком застарілим є обов'язкове державне страхування певних категорій державних службовців — митників, податкових інспекторів тощо. У випадку травмування або загибелі держава безпосередньо з бюджету має відшкодувати, а не пропускати ці кошти через комерційні страхові компанії. Доки не буде створено адекватного механізму соціального захисту, знімати зі страхового захисту ці категорії не можна. Деякі види обов'язкового страхування треба впорядкувати, вдосконалюючи умови їхнього проведення, якомога чіткіше визначаючи обов'язки страховика і форми типових договорів. Завдання з упорядкування наявних видів обов'язкового страхування стосується насамперед таких видів, як авіаційні ризики, втрата врожаю, нещасні випадки на транспорті. Що ж до введення нових видів обов'язкового страхування, то на черзі постають такі види, як обов'язкове страхування у космічній галузі та ядерній енергетиці стосовно відповідальності перед третіми особами та особистого страхування персоналу. Щодо цих видів уже внесено проекти законодавчих актів. Великі дискусії спричиняє введення обов'язкового медичного страхування. Проблема полягає в найраціональнішому розподілі системи страхового захисту між державним соціальним страхуванням через страхові організації. Загалом, сфера розширення поля обов'язкового страхування уже значною мірою вичерпана і полягає не у запровадженні нових видів, а у вдосконаленні наявних. Зазначене завдання споріднене із: залученням страхового ринку до вирішення найважливіших питань соціального страхування. Сьогодні держава не в змозі вирішувати такі важливі соціальні питання, як медичне обслуговування, виплата пенсій, надання допомоги з безробіття, відшкодування витрат унаслідок травм на виробництві тощо лише за рахунок державного бюджету. Отже, треба залучати кошти підприємств, роботодавців, працівників. Якщо таке залучення здійснювати напряму, то це фактично трактуватиметься як введення нових податків. Крім того, кошти, які залучатимуть, потрібно деякий час розміщувати так, щоб вони приносили додатковий дохід. Такі завдання може виконати страховий ринок. Відносини, які виникають унаслідок залучення страхового ринку до вирішення соціальних програм, якісно відрізняються від відносин, спричинених прямим відчуженням коштів. Роботодавці, підприємства та працівники вступають у гарантійно-цивільно-правові відносини, де страхова компанія бере зобов'язання отримати додатковий дохід завдяки розміщенню взятих коштів і провести ті виплати, під які взято зобов'язання. Тому найближчим часом треба законодавчо визначити поле, що його має посісти страховий ринок у соціальних програмах, і прийняти необхідні рішення щодо його входження до цих програм. Зауважимо, що страховий ринок не може повністю взяти на себе зобов'язання щодо виконання функцій за соціальними програмами. Держава за рахунок своїх власних коштів має гарантувати мінімум соціальних благ за всіма напрямами. Страховий ринок України виник із проголошенням незалежності країни і водночас відчув на собі всю жорсткість і безкомпромісність міжнародної страхової системи. Входження цього сектора національної економіки у світове господарство є актуальним і водночас проблематичним, оскільки воно зумовлене великою кількістю об'єктивних і суб'єктивних факторів. Найбільша проблема — формування його за відсутності історичних коренів та відірваності української страхової системи радянського періоду від світових страхових ринків. Поки що рано говорити про завершення формування страхового ринку України, оскільки процес його формування супроводжувався кризовими явищами, що виявилися на етапі ринкової трансформації економіки України. Ситуація, що склалася у страховій галузі в Україні, визначається двома групами факторів — тими, що гальмують розвиток страхової справи, і тими, що стимулюють її розвиток. Завдання державних органів на цьому етапі — виявити всі фактори, які стимулюють розвиток страхового ринку, реалізувати їхній потенціал та послабити вплив факторів, що гальмують цей процес. До факторів, що уповільнюють розвиток страхового ринку, відносимо: відсутність чіткої цілеспрямованої державної політики у сфері розвитку страхування; фінансово-економічна нестабільність у країні; недосконалість страхового законодавства; низька страхова культура населення; слабкість податкових стимулів; відсутність надійних схем інвестування. Успішний розвиток інтеграційних процесів на національному страховому ринку, на наш погляд, буде залежати від: сталості фінансового середовища господарюючих суб'єктів та населення — потенційних страхувальників; формування фінансово стійких страхових організацій; активізації ролі держави і її органів у зміцненні та розвитку страхового ринку; формування державних пріоритетів у розвитку національного страхового ринку; розвитку законодавчої бази страхування; використання сучасних методів в управлінні страховими організаціями.

Похожие работы

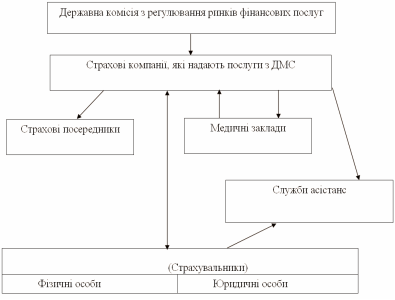

... іноземним громадянам - "Укрінмедстрах". 3. Поняття страхового випадку в медичному страхуванні. Визначення страхової суми і страхового тарифу. Аналіз ринку добровільного медичного страхування в Україні У медичному страхуванні страховим випадком є звернення застрахованої особи під час дії відповідного договору до медичної установи (з передбачених у договорі страхування) у разі гострого ...

... , маючи великі можливості маневрування резервами, є важливою ланкою формування всієї системи економічної безпеки. Така роль стає можливою тільки за належного рівня розвитку страхової справи. Тепер, коли страхуванням в Україні охоплено менш як 10 % страхового поля, регулююча роль цього економічного важеля ще мало помітна, на відміну, наприклад, від Японії, де страхуванням охоплені практично всі ...

... врахує ті помилки, через які пройшли інші країни, а не буде винаходити власний велосипед, як завжди, чомусь, з квадратними чи трикутними колесами. 3. Обов’язкове державне медичне страхування в Україні: стан і перспективи впровадження Організація охорони здоров’я, яка забезпечує право кожного громадянина на одержання медичної допомоги, може бути забезпечена системою страхової медицини. За ...

... . Серед них “ПРОСТО-страхування”, “ІНГО-Україна”, “АСКА”, “Інкомстрах”, “PZU Україна”, “Провідна”, “ALLIANZ Україна”, “Алькона”, “Оранта”, “Кредо-Класик”, а також “Нафтагазстрах” [7]. Ринок добровільного медичного страхування в Україні стрімко розвивається. Приємною несподіванкою для страховиків у 2009 році стало те, що ДМС пройшло тест на стресостійкість і в нових економічних умовах стало більш ...

0 комментариев