Механізм безготівкових розрахунків за допомогою платіжних карток

У межах України переказ коштів за операціями, які ініційовані із застосуванням платіжних карток, здійснюється в гривнях

Етапи становлення та сучасний стан ринку платіжних карток в Україні

Методика аналізу операцій комерційних банків з платіжними картками на прикладі ВАТ "Фінанси та кредит"

Оцінка операцій з платіжними картками ВАТ Банк "Фінанси та кредит" на ринку платіжних карток України

Проект об’єднання з банками партнерами

Навигация

Оцінка операцій з платіжними картками ВАТ Банк "Фінанси та кредит" на ринку платіжних карток України

Операції банку з платіжними картками та напрями підвищення їх ефективності

102006

знаков

3

таблицы

3

изображения

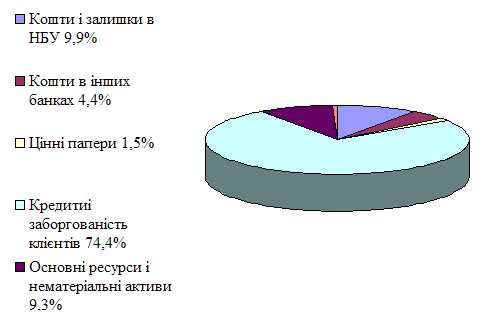

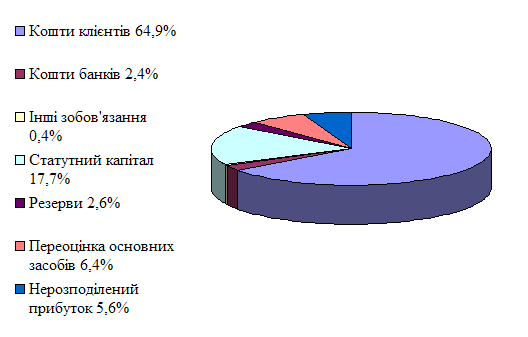

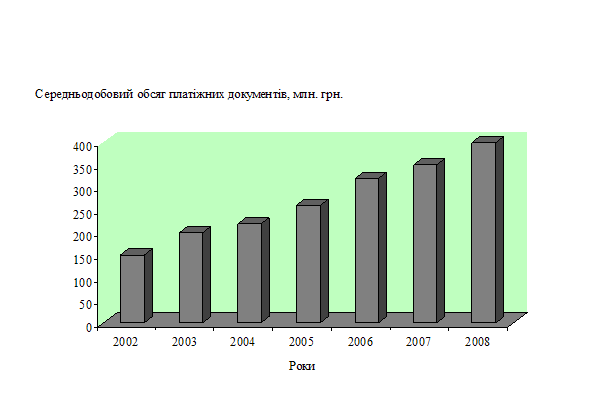

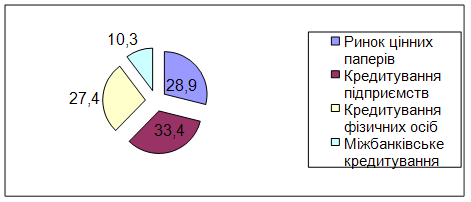

2.3 Оцінка операцій з платіжними картками ВАТ Банк "Фінанси та кредит" на ринку платіжних карток України

Картковий бізнес має чотири основні показники [43]:

- вартість емісії пластикової картки, оплачувана клієнтом;

- вартість процедури безготівкового еквайрингу в точках покупок;

- вартість процедури отримання готівки з карткового рахунку в відділенні чи банкоматі банку-емітенту;

- вартість процедури отримання готівки з карткового рахунку в банкоматі іншого банку;

В табл. 2.2 наведені середні значення вартості емісії пластикових карток VISA, оплачуваних клієнтом в українських банках.

Таблиця 2.2. Доходність карткового бізнесу випуску картки VISA в залежності від клієнтів та типу картки [37]

| Продукт | Аудиторія | Властивості | Вартість випуску й обслуговування в українських банках (середнє значення) | ||

| Карта Visa Electron | Починаючі користувачі, студенти, зарплатні проекти | Не можна робити покупки в Інтернет, ретельний контроль всіх операцій банком-емітентом, що підтверджує наявність достатньої кількості грошей на рахунку користувача, оскільки той має або нульову історію, або перебуває в зоні ризику невідшкодування кредитних коштів | Безкоштовно | ||

| Карта Visa Classic | Досвідчені клієнти із середнім доходом, що користуються базовими можливостями карт | Можна робити будь-які покупки в маркірованих точках екайрингу, знімати кошти в маркірованих банкоматах | Близько 25 доларів, однак, може надаватися як «довесок» до депозиту в 2000 $ | ||

| Карта Visa Gold | Постійні клієнти банку зі сформованою банківською історією | Надає можливість одержання мінімальних знижок у точках-партнерах банку або системи Visa, спеціальних пропозицій по бронюванню авіаквитків, готелів і т.д.; надаються невеликі кредитні ліміти – до $ 2-3 тыс. | Близько 100 доларів, однак, може надаватися безкоштовно «у довесок» до великого депозиту | ||

| Карта Visa Platinum | VIP-Клієнти | Знижки, спеціальні пропозиції, юридична й медична допомога, кредитні ліміти до $10 тис. | Біля 500-1000 доларів | ||

| Карта Visa Infinite | Індивідуальне обслуговування | Знижки, спеціальні пропозиції, юридична й медична допомога, кредитні ліміти від $50 тис., консьєрж-сервіс, охорона, оренда автомобіля банку та інші умови | 2-5 тис. доларів | ||

| Карта Visa Virtual | Для оплати товарів і послуг через Інтернет | Не «матеріализується» у карту Visa у традиційному розумінні. Не має магнітної стрічки, логотипа компанії. Дозволяє розділяти видатки у віртуальних і реальних магазинах. | Безкоштовно | ||

Результати рейтингу клієнтської вартості на придбання та експлуатацію пластикової картки Gold Mastercard, Visa, Maestro в гривнях, доларах США та евро в перших 30 банках по м. Києву [47].

- вартість послуг банку «Фінанси та Кредит» знаходиться в групі високих тарифів, та тільки поступається лідеру карткового ринку КБ «Приватбанк»;

- банки, які починають розвивати картковий бізнес, на початку діяльності «демпінгують» для приваблювання клієнтів;

- лідери карткового ринку, які мають велику інфраструктуру банкоматів, POS-терміналів та відділень по Україні, тримають найвищі тарифи.

3. Шляхи підвищення ефективності операцій з платіжними картками банків в Україні

3.1 Порівняння умов функціонування розрахунків за допомогою платіжних карток в країнах з розвинутою економікою та в Україні

Міжнародний ринок пластикових карток сьогодні - це найбільші платіжні асоціації VISA (включаючи міжнародну систему інформаційного обміну VISANet, міжнародну мережу банківських автоматів "Плас" (Plus) та інші системи), асоціація-альянс Євро-Кард/Мастер Кард (включаючи міжнародну систему інформаційного обміну "Банкнет", компанію Маестро Інтернейшнл (Maestro International), що об'єднує найбільшу світову систему платіжних терміналів eds/Maestro - 673 тис. терміналів у 35 країнах світу, компанія Циррус Сістем (Cirrus System inc.) - власник 234 тис. банківських автоматів у 64 країнах світу, компанії Амерікен Експрес та Дайнерз Клаб, що випускають картки типу Т&Е, з їхньою разгалуженою системою обслуговування, японська компанія JSB, та велика кількість інших банківських систем. Картину регіонального розподілу ринку пластикових карток щомісячно висвітлює найавторитетніший рейтинг в пластиковому бізнесі - "The Nilson Report", який охоплює близько 800 провідних банків в картковому бізнесі по частинах світу та регіонах (Азія-Тихоокеанський регіон, Канада, Європа, Сполучені Штати, Латинська Америка, Ближній Схід-Африка). Рейтинг складається по оборотах за операціями з картками та кількістю випущених карток по кожному з вищевикладених регіонів.

Як видно, безсумнівним лідером на ринку залишаються США, але частка цього регіону поступово скорочується і бурхливого розвитку набувають нові регіональні ринки.

Вирішальну роль на ринку банківських пластикових карток відіграють дві міжнародні банківські платіжні асоціації Віза та Мастеркард Інтернейшнл. Кожна з асоціацій знаходиться у спільній власності банків-членів та фінансується за рахунок членських внесків та відрахувань за фінансові послуги.

Важливість асоціацій на ринку пояснюється функціями, які вони виконують, а саме:

- розробка операційних правил та тарифів в платіжній системі;

- ліцензування діяльності учасників карткового бізнесу в межах асоціації;

- розробка та охорона авторських прав, патентів та товарних знаків;

- розробка та підтримання комутаційних систем для підтвердження повноважень при проведенні операцій;

- створення та підтримання систем взаємообміну та взаєморозрахунків учасників асоціації;

- інформативна та рекламна діяльність (моніторинг ринку рекламні та маркетингові акції, тощо);

- створення нових послуг та поширення їх на ринок.

Завдяки великій кількості членів асоціації здатні зосереджувати дуже значні кошти і здатні фінансувати програми, які не зміг би реалізувати ні один з їх членів самотужки. Тому, завдяки величезним капіталовкладенням міжнародні платіжні асоціації підтримують індустрію банківських карток на передовому краю технологічних рішень та використовують на ринку останні досягнення науково-технічного прогресу.

Основою проведення операцій в будь-якій платіжній асоціації є операційні системи, за допомогою яких реєструються угоди та проводяться взаєморозрахунки між усіма її учасниками (банком емітентом карток, власником картки, торгівельною організацією та банком), а враховуючи транснаціональний характер розрахунків і вимоги незначних витрат часу на здійснення угоди - це є непростим завданням. Особливе місце в операційній системі займає проведення процедури авторизації - визнання повноважень власника картки на проведення певної угоди (як правило, покупки) від імені банку-емітенту картки, який цим самим підтверджує торгівцю правомірність угоди та гарантує оплату.

Код авторизації є дозволом на проведення операції, складається з шести символів (як правило, цифр) і є свого роду ідентифікатором угоди в операційній системі. Як вже зазначалося, отримання коду авторизації є лише початковим етапом в проведенні операції з використанням платіжної картки, бо в ній крім покупця та продавця беруть участь також платіжна система, банк-емітент картки та банк, що обслуговує продавця, кожен з яких повинен щось заробити на операції - отримати свою плату за інтерчейндж (Interchange - взаємообмін), згідно тарифів платіжної системи. Взагалі, інтерчейндж -ключова функція будь-якої платіжної асоціації. Ця функція дозволяє банкам по всьому світу обмінюватися інформацією про угоди, грошима, іншими елементами карткової індустрії на стабільній стандартизованій основі.

Важливим компонентом інтерчейнджу є встановлення величини оплати за нього. Операційні та інші витрати, оплата за ризик, що несе банк-емітент картки включаються до ставки інтерчейнджу. Національні асоціації встановлю-ють та регулярно коректують її. Існує одна ставка інтерчейнджу по угодах для Мастеркард Інтернейшнл - АЮ (Acquirer Interchange Discont) -дисконт з банку що обслуговує торгівця при взаємообміні та для Віза Інтернейшнл, ЕЖР (Electronic Interchange Reinbursement Fee - плата-компенсація за електронний взаємообмін), які носять різні назви, але призначені для одних і тих самих цілей та базується на електронних мережах зв'язку.

Таким чином, банк торгівця через систему взаєморозрахунків компенсує банку власника картки плату за взаємообмін, яка розрізняється в залежності від того, чи проведена операція через електронний термінал або надійшла до системи взаємообміну через певний проміжок часу (наприклад, в українських банках - 1,8% та 2,3% відповідно).

У розвинених країнах оплата товарів і послуг майже повсюдно здійснюється за допомогою кредитних карт, ринок яких в Україні знаходиться тільки в стадії становлення.Особливо популярний пластик у США, де, по різних підрахунках, на одну середньостатистичну родину доводиться 8-13 кредитних карт.

Наприкінці минулого 2008 року фінансова криза добралася й до цієї сфери. Уже підраховані перші збитки. Однак експерти вважають, що головні проблеми ще попереду.

Корпорації, що випускають кредитні карти, зустріли новий рік без ентузіазму - акції таких гігантів, як Citigroup, Bank of America, American Express і Discover Financial Services, втратили в 2008 році до 80% своєї вартості.

Цього року тенденція зниження доходів продовжилася. Експерти фірми Innovest Strategic Value Advisors затверджують, що торік карткові компанії понесли загальні збитки в розмірі 41 млрд. доларів, а до кінця 2009 року їхні втрати через безповоротні кредити досягнуть 96 млрд. доларів. І це тільки вершина айсберга, тому що восени 2008 року, по даним Федеральної резервний системи (Центральний банк США), загальна сума карточно-кредитної заборгованості наближалася до 1 трлн. доларів. Це ще до іпотечних боргів - близько 11 трлн. доларів.

Це стає тим більше очевидним, якщо врахувати, що більше чверті кредит-но-карткового портфеля в Citigroup, Bank of America, Capital One і Discover неякісні, тобто кредитні картки видані людям з поганими кредитними історіями, що не має стабільного заробітку або доходів. Також обтяжені подібними проблемами American Express і J.P.Morgan Chase.

Американські карткові компанії - мережі VISA і MasterCard стоять трохи осторонь і не так сильно порушені кризою, оскільки вони самі безпосередньо не кредитують клієнтів. Хоча в міру зниження споживання їхні прибутки теж падають. Аналітики вважають, що до середини 2010 року загальний обсяг карткового бізнесу в США може скоротитися на 45%.

Крім того, зіграє свою роль і набрання чинності в липні 2010 року нових законодавчих норм на користь карткоутримувачів, зокрема, норм, що обмежують підвищення компаніями комісійних (відсотків по кредиту).

Не в останню чергу це зв'язано й з тим, що неякісних кредитів у картковій сфері більше (30% від загального обсягу), ніж в іпотечній (11%). І якщо дефолт іпотечних позичальників був першим ураганом, що обрушив ринки, то карткова заборгованість буде другим ураганом. Федеральна влада США не залишається байдужою до такої катастрофічної ситуації. Компанія Citigroup вже одержала зі скарбниці 45 млрд. доларів пільгових кредитів, Bank of America - 25 млрд. доларів, American Express - 3,4 млрд. доларів. Усього в кредитно-фінансовий сектор США влито 700 млрд. доларів.

У США кредитні карти випускають приблизно 16 тис. компаній, і, згідно даним Бюро перепису, на руках в американців перебуває близько 1,5 млрд. кре-диток. При цьому обсяг кредитно-карткового ринку досягає 2,7 трлн. доларів, а заборгованість середньої родини по кредитних картах, згідно CardWeb.com, становить 10 678 доларів.

Таке потужне охоплення населення пластиком здійснюється за допомогою добре продуманих рекламних кампаній. Кожна соціальна й вікова група обробляється по-своєму. Підвищена увага приділяється молоді й студентам, для яких карта - елемент престижу й символ благополуччя. Головне завдання карткових корпорацій зробити так, щоб людина робила покупки швидко й легко.

Один з капканів кредитно-карткового бізнесу - секьюритизация (від англ. security - безпека, забезпечення, гарантія). Даний процес має на увазі випуск особливих паперів - sеcurities, забезпечених якими-небудь активами. У картко-вому бізнесі - це клієнтська заборгованість. Як і у випадку з іпотекою, у картковій сфері секьюритизация стала інструментом фондування (залучення додаткових коштів) для збільшення обсягів карткових позик. З одного боку, секьюритизация сприяла зняттю тягаря боргів з балансу карткових компаній, з іншого боку, зробила їх менш обережними й акуратними при видачі карт і відкритті нових кредитних ліній.

Експерт із групи American Securitization Forum, затверджує, що передача карточно-кредитних ризиків інвесторам зробила картки доступними людям з невисокими доходами. В остаточному підсумку перетворення боргів у папери й продаж їх на сторону підштовхнула фінансові компанії до поспішної видачі карток чи ледве не всім бажаючим. Причому видавати картки людям з нестабільними доходами й поганою кредитною історією було набагато вигідніше, оскільки з них можна стригти більше грошей. Саме "завдяки" секьюритизації карткові компанії не встояли перед спокусою видавати ризиковані кредити. А щоб компенсувати ці ризики, вони стали накручувати ціни за послуги.

Популярність карток прямо пов'язана з підйомом економіки, ростом добробуту й стабільним збільшенням цін на житло. З 1997-го по 2006 рік ціна типового сімейного будинку виросла на 124%. Дешеві гроші (низькопроцентні позички) дозволяли людям легко рефінансувати свої іпотечні кредити по вигідних ставках, брати нові іпотечні позички на покупку других будинків і здобувати кілька кредитних карток. В 2005 році середня американська родина витрачала 99,5% всіх своїх чистих доходів на покупки й виплати відсотків по тим або інших придбанням, зробленим на позикові кошти.

В 2007 році з початком виробничого спаду ситуація стала мінятися. В 2008 році середнє зниження цін на житло склало 20-25%. Дома стали коштував-ти менше іпотечних кредитів, на які вони були куплені. Відповідно зросли й карткові неплатежі, і весь ланцюжок, що складається з безповоротних кредитів і не забезпечених нічим "коштовних" паперів, посипався. Ситуація збільшється тим, що підрахувати збиток від знецінених sеcurities досить складно, оскільки вони вільно розходяться по всьому світлу.

Таким чином, враховуючи зарубіжний досвід впливу фінансової кризи на ринок карткових послуг, в Україні у 2009 році різко згортається ринок кредитних карток та продовжується розвиток ринку дебетових розрахункових карток.

Так, Банк «Фінанси та кредит», реалізуючи досвід функціонування розрахунків за допомогою платіжних карток в країнах з розвинутою економікою реалізує наступні програми розвитку карткового бізнесу[45]:

Похожие работы

... способів залучення валютних коштів на вигідних умовах; – оцінювання прибутковості валютних операцій; – обґрунтування доцільності здійснення тих чи інших валютних операцій банку; – оцінювання ефективності впровадження нових банківських продуктів; – визначення об’єктивних та суб’єктивних факторів, що впливають на здійснення валютних операцій. Загальні напрями аналізу валютних операцій банку ...

... валютні кошти ВАТ «Райффайзен банк Аваль» використовує повністю для кредитування клієнтів, одночасно використовуючи для кредитування частину коштів, запозичених в інших банках. Як показав аналіз стану, структури та динаміки розвитку валютних операцій в ВАТ «Райффайзен Банк Аваль» у 2006 - 2008 роках: 1. На кінець 2006 року: USD – долар США а) валютні кредити, надані клієнтам (частка 106,5% від ...

... З проведеного аналізу ефективності безготівкового обслуговування АСУБ "Грант" можна зробити висновок: левову долю своїх прибутків банк отримує від операції по обслуговування безготівкового платіжного обороту (додаток Е). Перспективою розвитку безготівкового обслуговування клієнтів може бути введення нових зарплатних проектів пластикових карток для робітників великих підприємств Харківського регі ...

... є страхування відкритої валютної позиції та захист інвестиційного портфеля, деномінованого в іноземній валюті. 3. Шляхи підвищення ефективності валютних операцій комерційних банків 3.1 Напрями вдосконалення механізму валютних операцій в АКБ За своєю природою діяльність банка в основному пов’язана з використанням фінансових інструментів, в тому числі похідних фінансових інструментів. ...

0 комментариев