Механізм безготівкових розрахунків за допомогою платіжних карток

У межах України переказ коштів за операціями, які ініційовані із застосуванням платіжних карток, здійснюється в гривнях

Етапи становлення та сучасний стан ринку платіжних карток в Україні

Методика аналізу операцій комерційних банків з платіжними картками на прикладі ВАТ "Фінанси та кредит"

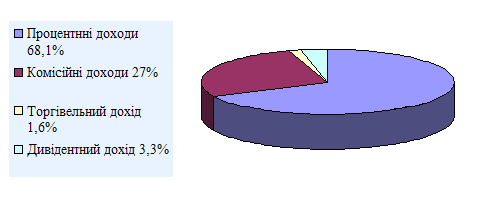

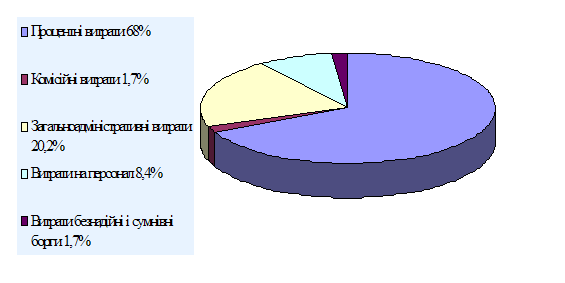

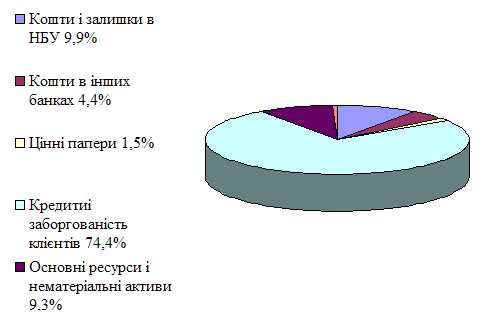

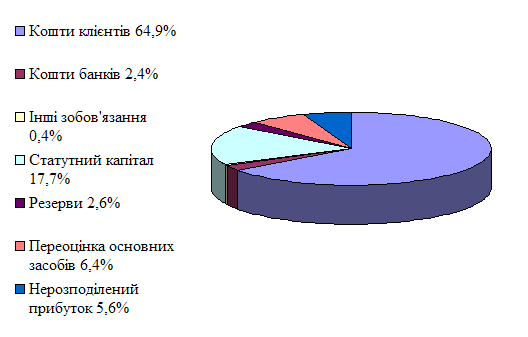

Оцінка операцій з платіжними картками ВАТ Банк "Фінанси та кредит" на ринку платіжних карток України

Проект об’єднання з банками партнерами

Навигация

Етапи становлення та сучасний стан ринку платіжних карток в Україні

Операції банку з платіжними картками та напрями підвищення їх ефективності

102006

знаков

3

таблицы

3

изображения

1.3 Етапи становлення та сучасний стан ринку платіжних карток в Україні

Із середини XX століття починають з'являтися автоматизовані системи розрахунків за допомогою спеціальних банківських карток. Піонером цього починання можна вважати платіжну систему “Дайнерс клаб” (Diners Club). Потім у міру розвитку й інтернаціоналізації з'явилися, такі нині відомі системи, як American Express, VISA, Master Card. Споконвічно в закордонній класифікації універсальні картки розділялися на картки для “подорожей і розваг” (Travel and Entertainment — T&E) і чисто банківські [33]. Перші випускалися компаніями Дайнерс клаб, Америкэн Експрес, Карт Бланш і призначалися головним чином для оплати готелів, ресторанів, тобто переважно для подорожуючих бізнесменів. Картки ж, що випускаються банками, мали більш “споживчий” характер і призначалися для “звичайних клієнтів”.

“Америкен Експрес” — картка створена на снові міжнародної мережі обслуговування дорожніх чеків “Америкэн Експрес” і Юниверсал Трэвел Кард — картки асоціації американських готелів

“Віза” (VISA) - перейменована картка “БэнкАмерикард”, що випускалася «Нэшнл БэнкАмерикард Инкорпорейтед». Утворилася після виведення карткової програми з під контролю “Бэнк оф Америка”. Ініціатором карткової програми був “Чейз Манхэттен Бэнк”, але внаслідок збитковості була продана їм асоціації «Нэшнл Бэнкамерикард».

“МастерКард” (Master Card) - перейменована картка Міжбанківської карткової асоціації - МКА (Interbank Card Association), що випускала картку “Майстер Чадж” (Master Charge).

“Европей Інтернешнл” (Europay International) утворилася після злиття Еврокард Інтернешнл (Eurocard International) із платіжною системою Єврочек (Eurochek). У свою чергу Еврокард Інтернешнл була утворена шляхом об'єднання універсальної картки Британської асоціації готелів і ресторанів BHR зі шведською карткою Rikskort. Також Еврокард мала угоду з компаніями «Циррус» і «Маэстро» (Cirrus/Maestro), що випускали картки для одержання готівки у банкоматах.

“Джей-Си-Би” (JCB) - японська банківська картка.

В даний час безготівкові розрахунки за допомогою банківських карток одержали таке широке поширення, що важко собі представити сферу обслуговування в який би вони не використовувалися. Магазини, квиткові каси, готелі усіх країн світу готові обслужити Вас, прийнявши вашу пластикову картку, як засіб оплати.

Найбільші міжнародні фінансові асоціації, такі, як VISA, American Express, Master Card, Europay, Diners Club і JCB, представляють за кордоном своїм клієнтам практично будь-яку послугу в будь-якій сфері обслуговування. Функціонування таких фінансових асоціацій спирається на могутню інфраструктуру, за користування якої виплачуються комісійні [33].

У 1992 році операції з кредитними картками проводили більш 10 000 американських банків. У програмах VISA і Маstеr Card беруть участь тисячі закордонних банків більш ніж у 100 країнах світу. Число власників кредитних карток у 1992 році перевищило 100 000 000 чоловік. Картки системи VISA і Амеrісаn Ехрrеss приймають біля півтора мільйонів торгових підприємств і 3,5 млн. їхніх філій.

В даний час більшість фінансових компаній використовують у якості ідентифікаційного чи розрахункового засобу картку з магнітною смугою. Однак, розуміючи переваги і нові можливості, що несуть смарт-карти (карти – мікрокомп'ютери з перезаписуваною пам'яттю), компанії VISA і Еurорау, починаючи з 1994 року об'єднали свої зусилля і приступили до спільних робіт по заміні технологій магнітних карт на технологію, засновану на смарт-картках.

Ведучі фінансові асоціації активно прориваються і на ринок, що формується в нашій країні, покупки товарів і послуг по пластикових картках.

Картки систем VISA і Маster Card є класичними кредитними картами. За допомогою цих карток можна оплатити покупку, не маючи ні готівки, ні грошей на банківському рахунку. Власник картки зобов'язаний щомісяця погашати не менше 5% суми оплачених по картці рахунків. Частина рахунків, що залишилася неоплаченої, є кредитом емітента власнику картки. Цей кредит надається під 15—20% річних [33].

Сьогодні в Україні вже мається досвід емітування як закордонних карток по ліцензії найбільших фінансових асоціацій (VISA International, Master-Card, Cirrus/Maestro, EuroPay, Union Card), так і власних гривневих дебетних карт – пілотний проект системи масових безготівкових споживчих платежів Національного банку України (НСМЕП). Національний банк впровадив також всеукраїнську систему ТОПАЗ – авторизаційно-транзакційний телекомунікаційний центр для ліцензійних карток VISA International, Master-Card, Cirrus/Maestro, які емітуються масово комерційними банками “Приватбанк” (м.Дніпропетровськ) та “Райфффайзен банк Аваль”(м.Київ) в комерційних та “зарплатно-пенсійних” проектах.

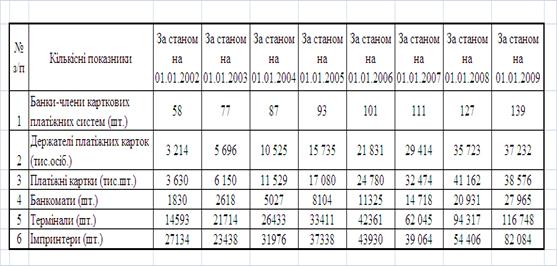

Як показує аналіз даних, наведених в табл.1.1, за останні 5 років в Україні обсяги ринку банківських картових послуг зросли більш ніж в 10 разів (з 3.2 млн. держателів платіжних карток у 2002 році до 37,2 млн.держателів платіжних карток у 2009 році)

Таблиця 1.1. Основні показники ринку платіжних карток в Україні за даними НБУ

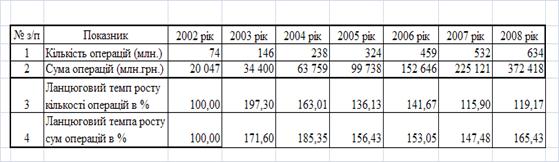

Як показує аналіз даних, наведених в табл.1.2, за останні 5 років в Україні обсяги банківських операцій з використанням платіжних карток зросли більш ніж в 15 разів (з 20 млрд. грн. у 2002 році до 372 млрд. грн. у 2008 році)

Таблиця 1.2. Кількість та сума операцій з використанням платіжних карток [44]

Як показує аналіз функціональної структури емітованих комерційними банками платіжних карток, наведений в табл. 1.3, основними картками в Україні є:

а) картки з магнітною смугою (93,6%);

б) картки, які працюють по дебетовій схемі (76,6%);

в) 98,7% приватні картки призначені для проведення платежів в точках еквайрінгу та отримання готівки в банкоматах чи відділеннях банків.

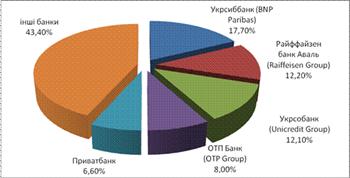

Як показує аналіз розподілу ринку банківських платіжних карток:

1) Ринок практично монополізований 5-ю комерційними банками України:

а) ЗАТ КБ «Приватбанк»:

- 47,8% частка по кількості емітованих карток;

- 34,7% частка по кількості банкоматів;

- 46,3% частка по кількості пристроїв еквайрінгу карток.

б) АКБ «Райффайзен банк Аваль»:

- 10,4% частка по кількості емітованих карток;

- 11,43% частка по кількості банкоматів;

- 8,4% частка по кількості пристроїв еквайрінгу карток.

Таблиця 1.3. Види платіжних карток, які емітовані українськими банками [44]

в) АКБ «Промінвестбанк»:

- 6,94% частка по кількості емітованих карток;

- 8,3% частка по кількості банкоматів;

- 4,1% частка по кількості пристроїв еквайрінгу карток.

г) АКБ «Ощадбанк»:

- 4,0% частка по кількості емітованих карток;

- 3,75% частка по кількості банкоматів;

- 2,46% частка по кількості пристроїв еквайрінгу карток.

д) АКБ «Укрсоцбанк»:

- 2,75% частка по кількості емітованих карток;

- 4,9% частка по кількості банкоматів;

- 3,13% частка по кількості пристроїв еквайрінгу карток.

Частка ринку банківських карткових послуг в Україні, яку займає досліджує мий в курсовому проекті банк ВАТ «Фінанси та кредит» є досить невеликою:

- 0,84% частка по кількості емітованих карток (18 місце);

- 1,98% частка по кількості банкоматів (12 місце);

- 2,94% частка по кількості пристроїв еквайрінгу карток(7 місце).

Похожие работы

... способів залучення валютних коштів на вигідних умовах; – оцінювання прибутковості валютних операцій; – обґрунтування доцільності здійснення тих чи інших валютних операцій банку; – оцінювання ефективності впровадження нових банківських продуктів; – визначення об’єктивних та суб’єктивних факторів, що впливають на здійснення валютних операцій. Загальні напрями аналізу валютних операцій банку ...

... валютні кошти ВАТ «Райффайзен банк Аваль» використовує повністю для кредитування клієнтів, одночасно використовуючи для кредитування частину коштів, запозичених в інших банках. Як показав аналіз стану, структури та динаміки розвитку валютних операцій в ВАТ «Райффайзен Банк Аваль» у 2006 - 2008 роках: 1. На кінець 2006 року: USD – долар США а) валютні кредити, надані клієнтам (частка 106,5% від ...

... З проведеного аналізу ефективності безготівкового обслуговування АСУБ "Грант" можна зробити висновок: левову долю своїх прибутків банк отримує від операції по обслуговування безготівкового платіжного обороту (додаток Е). Перспективою розвитку безготівкового обслуговування клієнтів може бути введення нових зарплатних проектів пластикових карток для робітників великих підприємств Харківського регі ...

... є страхування відкритої валютної позиції та захист інвестиційного портфеля, деномінованого в іноземній валюті. 3. Шляхи підвищення ефективності валютних операцій комерційних банків 3.1 Напрями вдосконалення механізму валютних операцій в АКБ За своєю природою діяльність банка в основному пов’язана з використанням фінансових інструментів, в тому числі похідних фінансових інструментів. ...

0 комментариев