Навигация

ВАЛЮТНЫЕ РИСКИ И МЕТОДЫ ИХ СТРАХОВАНИЯ

41205

знаков

3

таблицы

5

изображений

3. ВАЛЮТНЫЕ РИСКИ И МЕТОДЫ ИХ СТРАХОВАНИЯ

Валютные риски – это опасность возможных потерь в результате изменения валютных курсов. В основе валютного риска лежит изменение реальной стоимости денежных обязательств во времени. Валютным рискам подвергаются все участники валютного рынка: импортеры и экспортеры, кредиторы и заемщики, банки.

Валютный риск связан с интернационализацией рынка банковских операций, созданием транснациональных компаний и банков, диверсификацией их деятельности и представляет собой возможность валютных потерь в результате колебаний валютных курсов. Они могут возникнуть в процессе международной деятельности банков, которая включает:

• валютные операции,

• зарубежное кредитование,

• инвестиционную деятельность,

• международные платежи,

• международные расчеты,

• финансирование внешней торговли,

• страхование валютных и кредитных рисков,

• международные гарантии.

Иными словами, сложилось множество взаимосвязей между валютными и денежными рынками. И, как было отмечено ранее, многие операции носят черты как денежного рынка, так и рынка иностранной валюты.

В результате серии недавних банковских кризисов, наиболее известным из которых стал крах британского "Бэринг бразерс", центральные банки ведущих финансовых центров обеспокоены тем, что присущая многим банкам неспособность оценить и установить контроль над рисками по крупным платежам на валютных рынках угрожает стабильности мировой финансовой системы. Центральные банки стран "большой десятки" на основе анализа деятельности 80-ти крупнейших банков мира пришли к выводу, что сроки действия рисков и объемы потенциальных убытков оказались значительно больше ожидаемых и они должным образом не контролируются. Банки берут на себя чрезмерные и неоправданные риски по валюте, ошибочно считая, что вероятность убытков от торговли валютой не сопоставима с риском убытков от кредитования.

В настоящее время суточный оборот на валютных рынках оценивается в 1230 млрд. долл. Однако поскольку по каждой сделке может производиться более двух платежей, ежесуточные объемы перечислений средств часто многократно превышают показатель оборота. Потенциальные убытки по валютным расчетам – это не просто вопрос одного рабочего дня. Банку могут потребоваться два и даже больше рабочих дней, чтобы получить подтверждение о зачислении валюты. К тому же многие банки не имеют хорошо налаженных внутренних каналов контроля над рисками и соответствующих административных структур для решения этой проблемы.

Для борьбы с рисками на валютных рынках Банком международных расчетов (БМР) была предложена следующая стратегия:

• повышение контроля над потенциальными рисками по валютным расчетам в каждом отдельном банке;

• разработка банковскими группами многосторонних способов снижения валютных рисков;

• совершенствование центральными банками национальных платежных систем и проведение мероприятий, вынуждающих местные банки усилить контроль над валютными рисками.

Многие банки уже установили пределы по собственным потенциальным убыткам для других банков и ограничения по срокам платежей.

Предполагается, что предложения БМР для банков по минимизации валютных рисков могут снизить вероятность потенциальных убытков на 50–65%. Кроме того, БМР рекомендует центральным банкам провести ряд мероприятий для усиления контроля над платежными рисками по валютным операциям. БМР предлагает также принять регулярную конфиденциальную отчетность и, возможно, публикацию информации о потенциальных убытках. Центральным банкам предписывается и рассмотрение возможности введения формальных ограничений на потенциальные убытки по валютным расчетам или включение валютных сделок в риски, на покрытие которых банки создают соответствующие резервы на основе расчета диагноза валютных потерь.

Операции своп используются банками при покупке валюты для проведения предстоящих платежей в международных расчетах, для взаимного межбанковского кредитования и т.д.

Валютный своп имеет две разновидности. Первая схожа с оформлением параллельных кредитов, когда две стороны в двух различных странах предоставляют разновеликие кредиты с одинаковыми сроками и способами погашения, но выраженные в различных валютах. Второй вариант – просто соглашение между двумя банками купить или продать валюты по ставке слот на заранее оговоренную дату в будущем по определенной ставке. В отличие от параллельных кредитов свопы не включают платеж процентов. Одни транснациональные банки используют взаимный зачет рисков по активу и пассиву, так называемый метод "мэтчинг" (matching), когда путем вычета поступления валюты из величины ее оттока руководство банка может оказать влияние на их размер. Другие транснациональные банки используют метод "неттинга" (netting), который выражается в максимальном сокращении валютных сделок путем их укрупнения. Для этой цели должна быть отлично налажена координация деятельности всех подразделений банковского учреждения.

Хеджирование предусматривает создание встречных требований и обязательств в иностранной валюте. Наиболее распространенный вид хеджирования – заключение срочных валютных сделок. Например, английская торговая фирма, ожидающая через шесть месяцев поступления долларов США, осуществляет хеджирование путем продажи этих будущих поступлений на фунты стерлингов по срочному курсу на шесть месяцев. Заключая срочную валютную сделку, фирма создает обязательства в долларах для балансирования имеющихся долларовых требований. В случае снижения курса доллара против фунта стерлингов убытки по торговому контракту будут компенсированы за счет прибыли по срочной валютной сделке. Для уменьшения валютного риска можно рекомендовать следующие основные приемы хеджирования в различных ситуациях.

Первая ситуация: ожидается падение курса национальной валюты. В этом случае банку необходимо:

• продать национальную валюту и выбрать вторую валюту сделки;

• сократить объем операций с ценными бумагами в национальной валюте, сократить объемы наличности;

• ускорить получение дебиторской задолженности в национальной валюте;

• отложить получение и начать накопление дебиторской задолженности в инвалюте;

• увеличить заимствование (передачу) в национальной валюте;

• ускорить и увеличить импорт продуктов за твердую валюту;

• ускорить выплату вознаграждений, заработной платы, дивидендов и т.д. иностранным акционерам, партнерам, кредиторам;

• послать счета импортерам в национальной валюте и экспортерам в инвалюте.

Вторая ситуация: ожидается рост курса национальной валюты. В этом случае банк должен произвести действия, обратные тем, которые были в первой ситуации.

Валютный риск, которому подвергаются банки, определяется сроком погашения контракта, а также изменением соответствующей процентной ставки или курса валюты.

По контрактам на изменение уровня процентной ставки или курса валют применяется уровень риска контрагента 50%, в то время как при других условиях он принимался бы равным 100%. В частности, более высокие коэффициенты пересчета риска применяются по тем контрактам, в основе которых лежит риск изменения наиболее значительно колеблющегося курса валюты.

ЗАКЛЮЧЕНИЕ

Совершение валютных операций для получения прибыли осуществляется в более широких масштабах, чем для обеспечения торговых и финансовых отношений. Игра на повышение или понижение курса в расчете на прибыль относится к спекулятивной деятельности в этой сфере. Именно она определяет движение валютной конъюнктуры. Спекулятивный элемент в функционировании валютного рынка преобладает. Свыше 90% сделок через определенное время компенсируются совершением противоположной операции, в ходе чего реализуется курсовая прибыль (убыток). При этом основной объем торговли валютой приходится на межбанковский сектор. Широкую сферу финансового бизнеса в межбанковском обороте представляет собой опционная торговля валютой.

На свободном межбанковском рынке нет обязательной для биржи стандартизации, в связи с чем в практику торговли внедряются типы сделок, имеющие дополнительную привлекательность для торговцев.

Один из типов таких сделок предполагает отсутствие в контрактных условиях опциона указания на ставку, по которой покупателю опциона будет обменена валюта. Вместо этого ему предоставляется право обменять валюту по наибольшей ставке из всех зарегистрированных в течение срока действия опциона.

Другой тип сделки заключается в том, что покупателю опциона также может быть предоставлено право на обмен (покупку или продажу в зависимости от вида опциона) по средней ставке, вычисленной за весь срок действия валютного опциона.

В соответствии с еще одним типом сделки условия опциона могут предусматривать автоматическую реализацию опциона, если ставка достигла заранее установленного уровня.

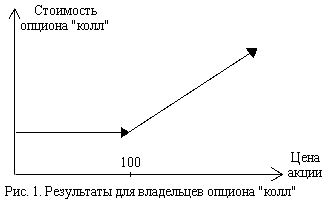

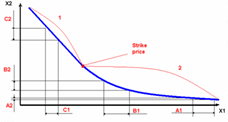

Особенностью валютных put-опционов и call-опционов является то, что они эквивалентны. Приобрести право на обмен одной валюты на другую по фиксированной ставке можно двумя способами: купить put-опцион на обмен первой валюты на вторую или call-опцион на обмен второй валюты на первую.

Срочные сделки с валютой могут иметь самые сложные конструкции, как и сделки с контрактами на реальные товары.

В связи с расширением внебиржевой торговли валютой снижается роль валютных бирж, отсчет деятельности которых можно вести с середины XVI в., когда началась торговля иностранными векселями на Королевской бирже в Лондоне. В период между двумя мировыми войнами в XX в. валютный рынок особенно интенсивно развивается, появляются новые виды операций, совершать которые удобнее было на межбанковском или клиентском рынке. Валютные биржи начали терять свое значение. С переносом части срочных операций с валютой на специализированные финансовые биржи обороты валютных бирж еще более снизились. Тем не менее в ряде стран именно на валютных биржах устанавливается официальный валютный курс. Биржевые котировки служат основой расчетов банков с клиентами и между собой и ориентиром для операций за пределами времени работы бирж. Однако не во всех странах официальные котировки определяются при участии валютных бирж. Такие биржи отсутствуют в США, Великобритании и Швейцарии.

Несмотря на то, что межбанковский валютный рынок считается достаточным, а перспективы функционирования валютных бирж подвергаются сомнению, активная торговля фьючерсными контрактами на валюту происходит на Международной валютной бирже в Чикаго, где существует также Биржа индексов и опционов, на которой заключаются контракты на валюту. Крупным центром срочной торговли валютой является Лондонская международная финансовая фьючерсная биржа (ЛИФФЕ). Контракты на срок по валюте продаются через Филадельфийскую биржу. Финансовое подразделение по торговле контрактами на валюту есть на Нью-йоркской хлопковой бирже и на срочной Нью-йоркской фьючерсной бирже (НИФЕ).

В Италии, Нидерландах, Германии, Франции и Австрии функционируют традиционные валютные биржи. Существует валютная биржа и в России: она способствует организации валютного рынка. Одна из важнейших задач ее деятельности – развитие современных инструментов торговли валютой и страхование валютных рисков.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

1. Агарков М. М. Учение о ценных бумагах.– М.: Финстатинформ, 1993.

2. Алексеев М. Ю. Государственные ценные бумаги и практика их размещения в США//Деньги и кредит. – 1992. – № 6.

3. Алексеев М. Ю. Рынок ценных бумаг.– М.: Финансы и статистика, 1992.

4. Алехин Б. И. Рынок ценных бумаг: Введение в фондовые операции. – М.: Финансы и статистика, 1991.

5. Астахов В. П. Ценные бумаги. – М.: Аксамит, 1995.

6. Белов В. А. Ценные бумаги: вопросы правовой регламентации: Учебное пособие для вузов. – М.: МГУ, 1993.

7. Биржевая деятельность: Учебник для вузов /Под ред. А. Г. Грязновой и др.– М.: Финансы и статистика, 1995.

8. Введение во фьючерсы и опционы. – СПб.: Диалог-Инвест, 1993.

9. Лавров А. М. Проблемы рынка ценных бумаг и фондовых биржевых структур: вопросы теории и практики. – Кемерово: Книжное издательство, 1993.

10. Носкова И.Я. Валютные и финансовые операции: учебник для вузов. – М.: Финансы, ЮНИТИ, 1998.

11. Павлов С. В. Фондовая биржа и ее роль в экономике современного капитализма. – М.: Финансы и статистика, 1991.

12. Развитие финансового рынка//Вопросы экономики. – 1992. – № 9.

13. Рынок ценных бумаг и его финансовая структура: Учебное пособие / Под ред. В. С. Торкановского. – СПб.: Комплект, 1994.

14. Сборник законодательных актов Российской Федерации по ценным бумагам. – М., 1995.

15. ТабановД. Н. Акции и биржа. М.: Нова-пресс, 1991.

16. Фельдман А. А. Государственные ценные бумаги.– М.: Инфра-М, 1995.

17. Финансы и кредит: Учебник/Авт. коллектив под руководством А. Ю. Козака. – Екатеринбург: ПИПП, 1994.

[1] "Стрэнгл" является вариантом операции "стрэддл". Покупка "стрэнгл" заключается в покупке опциона "колл" и "пут" с одинаковым сроком, но с различными ценами совершения. Цель – снизить первоначальную сумму инвестиций, т.е. сумму оплачиваемых продавцу премий.

[2] "Колл" – опцион покупателя; "пут" – опцион продавца.

Похожие работы

... дешевле, или наоборот - сначала купить дешевле, а затем продать дороже), и возможна “поставка” - денег в случае покупки опциона, или акций - в случае его надписания (продажи). 5. Сертификаты как финансовые инструменты фондового рынка. 5.1. Сертификат как письменное свидетельство. Сертификат - письменное свидетельство банка-эмитента о вкладе денежных средств, удостоверяющее право ...

... заключая фьючерсные контракты на: a) покупку товара, который, как они ожидают, должен подорожать и b) продажу товара, который, как они ожидают, должен подешеветь. Почему стоит зарабатывать деньги на фьючерсах и опционах? Чем хуже форекс? Во-первых, сравните ларек и супермаркет. В ларьке 10-15 видов товара, в супермаркете - тысячи видов. Так и форекс против фьючерсов: форекс - ларек, где можно ...

... торговли. Опционы на краткосрочные векселя и на долгосрочные облигации Цена любой облигации непосредственно зависит от уровня существующей на рынке банковской процентной ставки. Поэтому опционные контракты на облигации заключаются в предположении уловить благоприятное изменение банковской процентной ставки, или наоборот, застраховаться от ее неблагоприятного изменения. При котировке цены ...

... данного рода операции необходимо, чтобы деятельность всех подразделений банка была отлично налажена. Страхование валютных рисков является неотъемлемой частью в процессе их управления, возможности снижения, а также избежания значительных негативных последствий, вызванных влиянием валютных рисков Форвардные сделки ФОРВАРДНЫЕ СДЕЛКИ — биржевые сделки, связанные со взаимной передачей прав и ...

0 комментариев