Навигация

Динамическое хеджирование позиции опциона

41205

знаков

3

таблицы

5

изображений

1.2. Динамическое хеджирование позиции опциона

Ликвидность рынков обращающихся опционов позволяет операторам открыть и закрыть позиции в очень короткие сроки и тем самым хеджировать свою позицию.

На практике арбитражисты могут получить прибыль от повышения или снижения курсов до истечения срока контрактов. Для этого они должны регулярно переоценивать свои позиции, чтобы ограничить риск на приемлемом уровне и извлечь прибыль из мгновенных разбалансировок биржевых курсов, процентных ставок и валютных курсов. Таким образом, операторы хеджируют в динамике свои позиции по опционам ("Dynamic Hedging").

Цена опциона состоит из нескольких элементов. Она зависит от пяти переменных: цены одного актива, процентного дифференциала, уязвимости, оставшегося срока действия, цены совершения.

Влияние одной или другой переменной на премию опциона не приобретает линейную форму и зависит от величины других переменных в данный момент. Риск, которому подвергаются портфель опционов и исходный актив, надо анализировать все время и в четырехмерном пространстве (цена совершения закреплена).

Исследование изменений позиции опциона или исходного актива по отношению к предельным переменным позволит выявить индикаторы динамического хеджирования портфеля. Эти индикаторы – дельта, гамма, тета и вега, – происходящие от модели Блэка – Скоулза, используются операторами для оценки риска, связанного с их позицией, и для непрерывного ведения выбранных стратегий.

Инструменты для хеджирования позиции по опционамДельта измеряет чувствительность премии опциона по отношению к колебаниям исходного актива: для акции, например, она представляет собой колебание в процентах цены опциона относительно колебания курса акции.

Модель оценки опциона Блэка–Скоулза позволяет просто исчислить этот коэффициент чувствительности, который математически приравнен к производной премии относительно цены носителя в уравнении для определения теоретической цены опциона.

В случае опциона "колл" (опцион покупателя) дельта выражается следующей алгебраической формулой:

![]() ,

,

где С – премия опциона "колл", S – курс исходного актива, rf – процентная ставка исходного актива, T-t – число дней, N(d) – функция суммированной плотности нормального закона:

![]() ,

,

где σ – стандартное отклонение доходности, r – процентная ставка денежного рынка, k – цена совершения опциона.

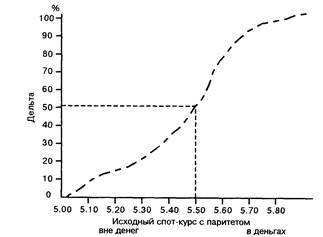

Графически дельту изображают кривой, которая иллюстрирует премию опциона и изменяется в зависимости от цены актива (рис.2).

Таким образом, дельта опционов "с паритетом" равна 0,5. Дельта опционов "в деньгах" будет выше 0,5, тогда как дельта опционов, которые сильно "вне денег", будет приближаться к нулю. Наклон кривой дельты больше вокруг паритета из-за максимальной неуверенности в совершении опциона (дельта измеряет вероятность совершения опциона) и очень быстрых изменений дельты: чем больше цена совершения приближается к настоящей цене, тем больше на опцион влияют колебания цены исходного актива.

Дельта портфеля равна алгебраической сумме дельт инструментов, которые составляют портфель, и позволяет исчислить на данный момент позицию в исходном инструменте, которая эквивалентна позиции по опциону. Эквивалентную позицию каждого опциона получим умножением номинала контракта по опциону на его дельту; глобальная позиция равна сумме этих позиций.

Рис. 2. Величина дельты

Опцион "колл", срок 1 месяц, цена совершения – 5,5.

Пример. Дельта 0,65 по опциону "колл" ф.ст./доллар на сумму 50 000 фунтов равняется эквивалентной позиции 32 500 фунтов на спото-вом рынке.

Оператор использует дельту, чтобы следить за своей позицией: расчетом дельты он определяет свою эквивалентную позицию для каждой валюты, для каждой акции. Чтобы на него не влияли колебания цены исходного актива, он хеджирует свою позицию тем, что приобретает противоположную позицию на спотовом или на форвардном рынках. Это управление нейтральной дельтой позволяет иммунизировать позицию от возможных колебаний цены исходного актива.

Продавец такого опциона "колл" является потенциальным продавцом 50 000 ф.ст., который купит 32 500 фунтов на спотовом рынке для того, чтобы исключить свой моментальный валютный риск.

Однако портфель, для которого применяется управление посредством нейтральной дельты, никогда полностью не покрыт, потому что эта дельта сама является функцией остальных переменных модели.

Таким образом, дельта постоянно меняется. Только постоянный расчет ее величины и постоянная корректировка валютной позиции позволяют оптимальное хеджирование. Следовательно, было бы идеально изменять хедж при любом малейшем изменении одного из параметров.

На практике операторы управляют нейтральной дельтой в дискретном масштабе времени: они изменяют степень хеджирования, когда колебания цены исходного актива выходят за предварительно фиксированные пределы. Для этого они используют гамму.

Дельта изменяется под влиянием изменений исходного актива. Деформацией дельты является гамма (математическая производная дельты по отношению к цене исходного актива, и, следовательно, вторая производная премии по отношению к исходному активу).

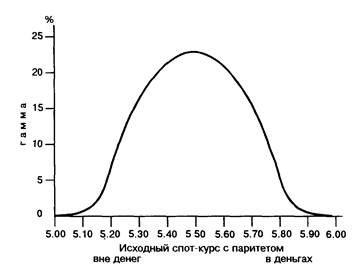

Длинная позиция по опционам (когда опционов "колл" больше, чем опционов "пут") выражается положительной гаммой. Наоборот, короткая позиция (опционы "пут" > "колл") выражается отрицательной гаммой. Рис. 3 иллюстрирует изменение гаммы в зависимости от цены исходного актива.

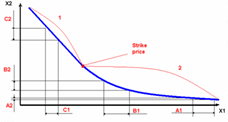

Таким образом, гамма приближается к нулю для опционов, которые очень "вне денег" или "в деньгах". Гамма (или ее абсолютная величина в случае, когда она отрицательна) имеет максимальную величину для опционов "с паритетом".

Гамма портфеля равна алгебраической сумме гамм составляющих его опционов.

Этот параметр диктует корректировки дельты:

• близкая нулю гамма означает, что колебания цены исходного актива имеют только ограниченное влияние на дельту и что, следовательно, не надо корректировать настоящие позиции для поддержания дельты на желаемом уровне;

• наоборот, высокая абсолютная величина гаммы (опционы с паритетом) принуждает операторов постоянно наблюдать за степенью хеджирования. На самом деле трудно управлять позицией опционов с паритетом, так как высокая гамма означает, что дельта сильно нестабильна и значительно колеблется в случае больших изменений цены исходного актива.

Рис. 3. Кривая гаммы

Опцион "колл", срок 1 месяц, цена совершения – 5,50

Стратегии, четко основанные на прогнозировании уязвимости, называются стратегиями гаммы. Самая известная из них называется "стрэддл" (straddle – двойной опцион, стеллаж). Покупка "стрэддл" заключается в покупке опциона "колл" и опциона "пут" с одинаковой ценой совершения и с одинаковым сроком: если курс уязвим и отклонится от цены совершения на сумму, превышающую вдвое премию (повышение или понижение), совершение одного или другого опциона приведет к выгодной позиции.

Все стратегии гаммы включают еще один важный показатель – тету портфеля.

Рис. 4. Тета и курс акции

Тета измеряет чувствительность премии опциона на протяжении времени (эрозия времени), и все остальные факторы остаются одинаковыми. Таким образом, с математической точки зрения она соответствует первой производной функции для оценки премии по отношению к времени.

По определению, тета купленного опциона всегда отрицательна, так как со временем чем больше снижается фактор времени опциона, тем ниже оплачиваемая премия (при прочих равных условиях).

Наоборот, тета проданного опциона положительна: вероятность невыгодного совершения для продавца снижается на протяжении времени.

Когда опцион с паритетом, фактор времени максимален и, следовательно, абсолютная величина теты также максимальна.

Оплачиваемая премия для опциона, который сильно "вне денег", будет очень низка: таким образом, фактор времени мало влияет на такого рода опцион и тета приближается к нулю. Фактор времени влияет больше на опцион "в деньгах".

Тета портфеля равняется сумме тет опционов, которые входят в данный портфель.

Тета и гамма какого-нибудь портфеля опционов с одинаковым сроком имеют противоположные знаки. Все стратегии гаммы основаны на арбитраже между нестабильностью цен и течением времени. Чем больше опцион приближается к сроку совершения, тем меньше фактор времени, в конце он полностью нейтрализуется. Таким образом, больше, чем 2/3 премии потеряны в последней трети существования опциона.

Эта последняя характеристика позволяет покрывать покупкой контрактов опционов на трехмесячный срок торговые доходы на двухмесячный срок (например, экспорт) путем продажи контракта в этот последний срок, чтобы использовать фактор остаточного времени. Управляющие портфелями опционов также могут решить продать некоторые опционы пока они еще не слишком упали в цене, и этим "продлить" свою позицию.

Вега представляет собой чувствительность премии с неявной уязвимостью.

Стоимость опциона есть возрастающая функция неявной уязвимости.

Когда опцион с паритетом, повышение неявной уязвимости максимально влияет на стоимость опциона. Таким образом, стратегия веги является позицией по отношению к рыночному прогнозированию уязвимости. Рынок опционов основан на прогнозировании уязвимости, и вега является инструментом для измерения уязвимости.

Таким образом, динамическое ведение заключается не только в наблюдении за простыми позициями, а также в выполнении «изощренных программ»: спекулятивные игры на повышение или понижение на основе вертикальных отклонений, спекулятивные сделки на уязвимости с горизонтальными отклонениями, отклонениями "бабочка" и "стрэнгл"[1].

Прогнозирование тенденции (повышение или понижение курса акции, курса валюты, процентной ставки) состоит в разработке таких основных направлений валютной стратегии, как:

• покупка опциона "колл" или продажа опциона "пут" (прогнозирование повышения);

• продажа опциона "колл" или покупка опциона "пут" (прогнозирование понижения);

• синтетические опционы "колл" и "пут";

• вертикальные отклонения при повышении и понижении.

Прогнозирование уровня уязвимости:

• покупка "стрэддл" или "стрэнгл" (прогноз сильной уязвимости);

• продажа "стрэддл" или "стрэнгл" (прогноз слабой уязвимости);

• отклонения "бабочка";

• горизонтальные отклонения.

Стратегии арбитража:

• вертикальные и горизонтальные отклонения на показателях опционов;

• календарные и диагональные отклонения.

Похожие работы

... дешевле, или наоборот - сначала купить дешевле, а затем продать дороже), и возможна “поставка” - денег в случае покупки опциона, или акций - в случае его надписания (продажи). 5. Сертификаты как финансовые инструменты фондового рынка. 5.1. Сертификат как письменное свидетельство. Сертификат - письменное свидетельство банка-эмитента о вкладе денежных средств, удостоверяющее право ...

... заключая фьючерсные контракты на: a) покупку товара, который, как они ожидают, должен подорожать и b) продажу товара, который, как они ожидают, должен подешеветь. Почему стоит зарабатывать деньги на фьючерсах и опционах? Чем хуже форекс? Во-первых, сравните ларек и супермаркет. В ларьке 10-15 видов товара, в супермаркете - тысячи видов. Так и форекс против фьючерсов: форекс - ларек, где можно ...

... торговли. Опционы на краткосрочные векселя и на долгосрочные облигации Цена любой облигации непосредственно зависит от уровня существующей на рынке банковской процентной ставки. Поэтому опционные контракты на облигации заключаются в предположении уловить благоприятное изменение банковской процентной ставки, или наоборот, застраховаться от ее неблагоприятного изменения. При котировке цены ...

... данного рода операции необходимо, чтобы деятельность всех подразделений банка была отлично налажена. Страхование валютных рисков является неотъемлемой частью в процессе их управления, возможности снижения, а также избежания значительных негативных последствий, вызванных влиянием валютных рисков Форвардные сделки ФОРВАРДНЫЕ СДЕЛКИ — биржевые сделки, связанные со взаимной передачей прав и ...

0 комментариев