Сущность, место и роль финансовой составляющей в системе обеспечения экономической безопасности банковской деятельности

Система управления безопасностью в коммерческих банках

Факторы обеспечения финансовой составляющей безопасности банковской деятельности

Краткая характеристика ООО «Хоум Кредит энд Финанс Банк»

Анализ финансовых результатов деятельности Банка

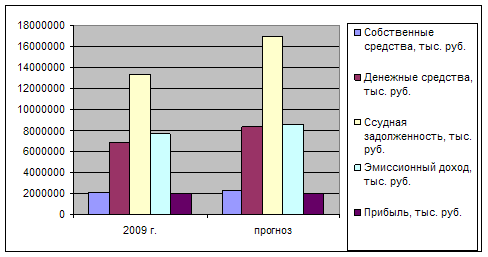

Анализ финансовой безопасности Банка

Общие меры совершенствования механизма финансовой безопасности в Банке

Повышение качества IT-сопровождения, как одна из основных антикризисных задач Банка

Навигация

Повышение качества IT-сопровождения, как одна из основных антикризисных задач Банка

Механизм обеспечения финансовой безопасности коммерческого банка на примере ООО "Хоум Кредит энд Финанс Банк" (ООО "ХКФ Банк")

137970

знаков

17

таблиц

3

изображения

3.3 Повышение качества IT-сопровождения, как одна из основных антикризисных задач Банка

По уровню автоматизации банковский сектор является одним из лидеров среди отраслей экономики. Информационные технологии для финансовых и кредитных организаций – не просто средство обеспечения бизнес-процессов, а один из основных инструментов создания стратегических конкурентных преимуществ, что становится особенно актуальным в условиях экономической нестабильности.

Один из западных экспертов дал банковскому бизнесу такое определение: «banking business is IT business» (банковский бизнес – это бизнес информационных технологий). Точнее не скажешь. Ни одна современная финансовая организация не в состоянии осуществлять свою деятельность без четко отлаженной информационной инфраструктуры, обеспечивающей непрерывность обслуживания клиентов, застрахованной от сбоев, защищенной от различных кибератак.

Требования к качеству IT-сопровождения всех банковских служб постоянно растут. А сейчас, когда доходность бизнеса падает, а конкуренция ужесточается, роль IT в деятельности исследуемого Банка невозможно переоценить. В сложившихся условиях устойчивость Банка, его конкурентоспособность зависят от быстрого и адекватного реагирования на изменение ситуации. Соответственно, необходимо обеспечить возможность доступа людей, принимающих решения, к оперативной, полной и достоверной информации в любое время. Поэтому сегодня исследуемого Банк должен заботиться об IT-инфраструктуре, ответственной за непрерывность бизнес-процессов, информационное обеспечение ответственных решений, а порой — и саму возможность предоставления услуг.

По сути, банковская деятельность базируется на получении и обработке информации. В Банке ежедневно перерабатывается колоссальное количество данных. Поступающая информация скапливается в различных системах, ее объем постоянно и очень быстро растет. В какой-то момент становится все сложнее извлекать из этих массивов именно те данные, в том объеме и в те сроки, которые необходимы для принятия оперативного или стратегического решения. Кроме того, часть важной информации может быть утрачена в результате сбоя систем. Поэтому в области хранения данных приходится постоянно решать задачи по увеличению производительности, улучшению управляемости, обеспечению безопасности и сохранности данных, а также массу сопутствующих задач, таких, как обеспечение непрерывного доступа к данным, миграция данных на обновленное оборудование, построение эффективных решений резервного копирования и ряд других.

Сегодня существует множество технологических решений построения систем хранения данных. От их правильного выбора, планирования и комплексного проектирования в полной мере зависит успех эксплуатации всех IT и, соответственно, эффективность выполнения функций Банка.

Помимо всего прочего, наличие современных высокопроизводительных систем хранения с интегрированными решениями обработки и анализа данных позволит упростить один из наиболее трудоемких процессов — подготовку обязательной отчетности. С одной стороны, рост количества данных усложняет задачу их сбора и анализа. С другой – ужесточаются требования к отчетности Банка со стороны ЦБ РФ и других контролирующих органов. В частности, расширяется детализация отчетных форм, ряд отчетов Банк обязан выпускать ежедневно, а несвоевременная сдача документов может послужить основанием для серьезных санкций. Поэтому Банку необходимы эффективные решения по автоматизации формирования обязательной отчетности. Таковым, по отзывам специалистов, являются банковские хранилища данных и построенные на их основе BPM-системы (Business Performance Management, управление эффективностью бизнеса), которые содержат готовые отраслевые модели данных, в том числе для банков: набор приложений для автоматизации процессов планирования и бюджетирования, управления доходностью, управления рисками, подготовки управленческой и регулятивной отчетности.

Одной из серьезных проблем, связанных с накоплением данных, становится постоянная необходимость расширения дискового пространства. Несложный, в общем, процесс по добавлению пространства одному приложению может потребовать остановки всей системы на несколько часов, для того чтобы выполнить все необходимые операции. Инфраструктура хранения разрастается. В современных системах Банка количество объектов измеряется сотнями и даже тысячами терабайт, затраты на управление комплексом системы хранения данных увеличиваются. И даже если удается снизить стоимость накопителей, это не решает проблем эффективного доступа к данным, производительности, а также контроля целостности информации и безопасности.

Большинство новых решений и технологий в сфере систем хранения связаны с построением высокоэффективной инфраструктуры хранения (центров хранения и обработки данных, или дата-центров), которая бы обеспечивала оптимальное соответствие сервисов задачам бизнеса. Сегодня потребность в такой инфраструктуре очень высока, современных дата-центров катастрофически не хватает. Инвестиции в строительство ЦОД Банк рассматривает как стратегические. Поэтому, несмотря на неблагоприятную конъюнктуру, начатые в Банке проекты по их созданию, как правило, не останавливаются. Тем более что развитие инфраструктуры необходимо для создания во время кризиса новых конкурентных преимуществ – привлечения новых клиентов, повышения качества их обслуживания и т.д.

По мнению экспертов, спрос на проекты по созданию и модернизации ЦОДов будет в меньшей степени подвержен влиянию кризиса по сравнению с другими крупными IT-проектами. Другой вопрос, что в сложившейся ситуации Банк должен более взвешенно подходить к решениям о запуске новых проектов и предъявлять более жесткие требования к обоснованию инвестиций.

На самом деле целесообразности вложений следует уделять больше внимания не только в связи с финансовой нестабильностью и прочими проблемами, вызванными кризисом. По отзывам ряда специалистов, довольно часто в проекте ЦОД закладывается недостаточное для его правильного развития количество серверов и рабочих станций, а также мощности локальных сетей. Дело в том, что с развитием исследуемого Банка возрастает не только число его клиентов, но и сложность предоставляемых услуг. Некоторые аналитики необоснованно выводят линейную зависимость: Банк вырастет на 100%, значит, и стоимость IT-инфраструктуры увеличится на 100%. В действительности же, когда бизнес Банка удваивается, стоимость инфраструктуры может увеличиться и в 2,5–3 раза. Этот момент обязательно должен учитываться.

Во всяком случае, еще ни разу не приходилось слышать, что какой-то банк построил себе дата-центр, и он оказался для него безнадежно велик. Как правило, все сетуют на нехватку мощностей.

При принятии решений об инвестициях в инфраструктуру решающую роль играют экономические соображения. Основная цель пользователей в Банке формулируется достаточно просто: «Обеспечить бизнес необходимыми IT-сервисами соответствующего качества при минимальных затратах». Они будут стараться оптимизировать свои расходы на информационные технологии, станут искать продукты и решения, которые позволят максимально эффективно использовать существующую IT-инфраструктуру, дополняя ее самыми современными технологиями. В числе самых востребованных Банком на первый план выйдут инструменты виртуализации и автоматизации администрирования. Также будут реализовываться проекты в области интеграции оборудования и решений от различных производителей.

На сегодняшний день о виртуализации больше говорят, чем в реальности используют ее технологические возможности, будущее, безусловно, за ней. Эта новейшая технология не только позволит Банку повысить эффективность использования ресурсов, но и станет элементом общего управления инфраструктурой, отвечающим за балансировку нагрузки. Для этого виртуализация вычислительных мощностей и систем хранения Банка должна работать в тесной связке с другими инструментами комплексного управления и обеспечивать тем самым автоматическую адаптацию ресурсов в каждой конкретной ситуации.

По мнению экспертов аналитической компании Garthner, к построению всей инфраструктуры хранения и обработки данных целесообразно применять поэтапный подход, придерживаясь плана постепенного внедрения сложных решений, добавляя функционал и сервисы по необходимости. Каждый новый этап, или новый уровень зрелости системы, должен использовать базовые возможности нижнего уровня. Например, на самом верхнем уровне автоматизации на основе правил требуется мониторинг событий, управление маршрутами, отчеты и обнаружение ресурсов, что реализуются на нижних уровнях. Подобная концепция построения сложной инфраструктуры позволяет добиться высокой эффективности и быстрой окупаемости инвестиций, а также ускоряет внедрение, позволяя начать эксплуатацию системы с простыми решениями, совершенствуя комплекс хранения и обработки данных по необходимости.

В новых условиях перспективным направлением в области повышения эффективности информационных систем специалисты считают внедрение концепции SOA (сервисно-ориентированной архитектуры). Концепция SOA подразумевает централизованное предоставление услуг пользователям, коллективное использование ресурсов, а также учет затрат и потребления информационных сервисов. Следует отметить, что данную модель нельзя купить, нельзя заказать у интегратора как продукт даже за очень большие деньги. Она представляет собой целостный организм с собственной нервной системой, которая проникает во все аспекты IT – от бизнес-процессов и приложений до самых основ, включая инженерные системы эксплуатации ЦОД. При этом существующая IT-инфраструктура должна быть не только централизованной и согласованной, но и иметь возможность принять новую систему. Принципы SOA, интегрированные в передовые продукты мировых производителей, полезны для применения в динамичной банковской сфере и позволяют клиенту добиться гибкого изменения и развития IT-подсистем и связей между ними, включая бизнес-процессы, функционирующие на основе этих подсистем. Внедрение SOA позволит развивающемуся банку повысить устойчивость бизнеса в долгосрочной перспективе. Сегодня можно с уверенностью сказать, что все базовые технологии для реализации SOA-модели уже существуют и главная задача состоит в их интеграции. И хотя доля финансовых организаций, готовых к переходу на SOA, пока невысока, она будет увеличиваться, и в перспективе SOA станет ключевой стратегией развития IT.

Еще одно из практических методологических решений в области управления информационными услугами предложила компания Hewlett-Packard, которую может быть использована Банком. Она разработала типовую модель управления качеством информационных услуг - ITSM Reference Model. Модель детально описывает процессы и взаимосвязи между ними, которые должен поддерживать ИТ-отдел, чтобы предоставлять информационные услуги с гарантированным качеством.

Один из результатов внедрения процессов ITSM, с точки зрения ITSM Reference Model, - это создание единственной точки контакта бизнеса с ИТ при возникновении каких-либо технических проблем: службы поддержки пользователей (HelpDesk). Эта служба выполняет функцию приема «звонка» и позже сообщает Банку о факте устранения неполадок. Все открытые звонки фиксируются в базе данных для последующей обработки и анализа в целях улучшения работы ИТ-службы в целом. Служба поддержки значительно снижает нагрузку на квалифицированных специалистов ИТ, самостоятельно справляясь с устранением «типичных неполадок», с которыми операторы службы поддержки знакомы благодаря накопленной базе знаний.

Такая организация работ дает возможность оценить, какие именно из производственных подразделений выступают основными потребителями услуг ИТ, а также насколько они удовлетворены этими услугами.

Последовательность внедрения процессов ITSM в организационно-технологическую инфраструктуру ИТ-отдела не является жестко фиксированной. Но есть несколько вариантов реализации проекта, которые наиболее распространены, поскольку помогают Банку быстро справиться со своими проблемами.

Предпосылок для начала проекта, ведущегося в настоящее время в ООО Хоум Кредит энд Финанс Банк, было несколько. Прежде всего в Банке планировался запуск ряда крупных ИТ-проектов, и это требовало адекватных методик поддержки внедрения и последующего обслуживания, что, конечно же, предполагает непосредственное участие департамента ИТ. Данное подразделение по численности - одно из самых крупных среди аналогичных коммерческих структур, а профессиональная квалификация его сотрудников не вызывает сомнений. Качество работы этого коллектива в целом, по словам его руководителей, во многом зависит от того, как эта работа организована, каким образом она отслеживается и как анализируются ее результаты.

Нелишне подчеркнуть, что именно проблема организации работы ИТ-департаментов в контексте деятельности всего Банка, как правило, выходит на первый план в ходе стратегических проектов автоматизации в большинстве крупных российских Банка. Подобные банки часто оснащены внушительными по размерам отделами ИТ с высоким уровнем профессиональной подготовки специалистов. Повседневные и отработанные на долгом практическом опыте задачи решаются вполне удовлетворительно. В то же время при попытке развернуть полномасштабное взаимодействие ИТ-подразделения с ключевыми департаментами, отвечающими за развитие бизнеса Банка, в ходе решения комплексных вопросов автоматизации, как правило, возникают проблемы.

Вообще, роль информационных технологий в деятельности Банка трудно переоценить. Тесную и постоянную связь с ИТ-департаментом поддерживают практически все бизнес-подразделения Банка, а с развитием Интернет-технологий даже сторонние предприятия в принципе могут оказаться вовлеченными в непосредственное взаимодействие с ним. Таким образом, уровень, стабильность и качество сервиса, предоставляемого ИТ-подразделением Банка, - это в определенной степени ключевой фактор в деятельности организации в целом. Для повышения эффективности использования ресурсов подразделений ИТ руководством банка было принято решение взять на вооружение методологию ITSM. В качестве партнера по внедрению была выбрана компания Hewlett-Packard.

Приоритетность решения проблем, связанных с организационным построением бизнес-процессов в ИТ-подразделении, определяет и технологию внедрения ITSM в ООО «Хоум Кредит энд Финанс Банк». Характерно, что последовательность шагов, предпринимаемая в данном случае совместными усилиями заказчика и поставщика решений, оказывается весьма сходна с теми, с которыми клиенту приходится сталкиваться при автоматизации профильных направлений бизнеса, будь то ERP-комплекс или банковская система.

В полном соответствии с классическими принципами внедрения корпоративного ПО консультанты HP Consulting первоначально провели обследование бизнес-процессов. Специфика здесь заключалась в том, что работа была сфокусирована на детальном обследовании деятельности ИТ-департамента с точки зрения требований, сформулированных в ITIL, и соответственно вырабатывались рекомендации, учитывающие имеющиеся наработки и степень их соответствия ITSM Reference Model. В результате проведенного обследования, длившегося около месяца, специалисты HP Consulting рекомендовали разбить проект на четыре этапа. В первый этап было решено включить разработку базовых процессов управления конфигурацией, инцидентами и изменениями в центральном офисе Банка. Данная стадия проекта, которая в настоящее время практически завершена, включала в себя и организацию службы поддержки пользователей - HelpDesk. В качестве технологической базы был выбран продукт HP Open View Service Desk, специально созданный для автоматизации процессов, описанных в типовой модели ITSM, хотя, как утверждают специалисты HP, решения, применяемые заказчиком на нижележащих слоях информационной пирамиды, могут быть в значительной степени произвольными.

Часть проблем внедрения рассматриваемого проекта относится к разряду классических, почти всегда возникающих при развертывании на предприятии серьезных информационных систем. Среди них и вопросы управления проектом. И здесь стоит отметить, что гибкость методологии внедрения ITSM-проектов, позволяющая организовать этот процесс множеством различных способов, позволила Банку принять самое активное участие в выборе тактического плана действий.

Накопление коллективных знаний, тиражирование достигнутых результатов на деятельность всего Банка и внедрение других процессов ITSM, большинство из которых руководство наметило освоить, составляет предмет дальнейших работ, которые планируется вести еще полтора-два года. Компания Hewlett-Packard по-прежнему будет выступать в роли генерального подрядчика и консультанта по реализации и управлению проектом в целом.

По мере внедрения ITSM ИТ-департамент все больше становится сервисным подразделением. Подобная форма построения взаимоотношений внутри Банка уже предполагает более объективную оценку результата работы информационных служб. Кроме того, деятельность ИТ-департамента станет более прозрачной для бизнеса Банка в целом, а все процессы, в соответствии с которыми сотрудники выполняют свои задачи, - значительно более стабильными.

Весьма важно и то, что организация работы в соответствии с методологией ITSM позволит количественно оценивать деятельность ИТ-подразделения, а это чрезвычайно важно при проработке глобальных вопросов автоматизации. Важно подчеркнуть, что оценка экономической эффективности используемых решений не обязательно связана с вопросами стратегии. Хороший пример тому - использование аутсорсинга. Данная концепция, предполагающая передачу определенных услуг, связанных с повседневной деятельностью ИТ-подразделений Банка, сторонним фирмам, по мнению многих российских экспертов, может в ближайшее время оказаться одной из самых востребованных на рынке. Потребность эта диктуется, с одной стороны, необходимостью быстрого и качественного решения проблем автоматизации бизнеса Банка, а с другой - недостатком практически отлаженных методологий и квалифицированных кадров у заказчика. Одним из основных препятствий на пути к распространению данного сервиса как раз и являются трудности, возникающие при количественной оценке услуг в области ИТ. Методология ITSM позволяет сделать конкретные шаги в решении этого вопроса. Проект внедрения ITSM уже на его нынешней стадии способствует созданию культуры предоставления и потребления ИТ-услуг внутри Банка.

В заключение хотелось бы сделать одно обобщение. В последнее время внедрение систем качества в российских Банках, в том числе и сертифицированных по международным стандартам, становится достаточно массовым явлением. Складывается впечатление, что идеология ITSM во многом перекликается с принципами построения и функционирования этих систем. Во главу угла здесь также ставится принцип, согласно которому в основе принятия решений лежат не зависящие от воли отдельных руководителей и исполнителей процессы, а использование каждого сотрудника в соответствии с его квалификацией и профессиональной подготовкой повышает значимость его вклада в решение общей задачи. Думается, что идеология систем качества, уже во многом осознанная рынком, может сильно поспособствовать в том числе и лучшему пониманию концепции ITSM.[24]

Заключение

Слабость системы экономической и финансовой безопасности, отсутствие конструктивных методов защиты банковской деятельности предопределяет его неустойчивость. Тем не менее, научно обоснованной концепции и механизма обеспечения финансовой безопасности банковской деятельности пока не сложилось.

Среди проблем защиты банковской деятельности от угроз внешнего и внутреннего характера все более актуальны необходимость обеспечения охраны финансовых ресурсов, защита информации, имущества и персонала коммерческого банка, создание механизмов финансовой защиты банковской системы и др.

Экономическая безопасность банковской деятельности – это состояние наиболее эффективного использования ресурсов для предотвращения угроз и обеспечения стабильного функционирования коммерческих банков.

Главной целью обеспечения экономической безопасности исследуемого Банка является достижение максимальной стабильности функционирования, а также создание основы и перспектив роста вне зависимости от объективных и субъективных угрожающих факторов. В настоящих условиях непредсказуемой финансовой конъюнктуры это особенно актуально.

Обеспечение собственной безопасности Банка является одним из постоянно действующих направлений его деятельности. Соответственно, управление безопасностью выступает в качестве одного из необходимых элементов внутрибанковского менеджмента. Оно определяется как формализованный (т.е. закрепленный в соответствующих нормативных документах) процесс, направленный на решение установленного перечня управленческих задач по соответствующему направлению деятельности.

Для обеспечения необходимой эффективности управление безопасностью в Банке должно осуществляться в рамках целостной системы управления.

Для финансовой безопасности Банка значение имеют не сами показатели, а их пороговые значения, т. е. предельные величины, несоблюдение которых приводит к финансовой неустойчивости, препятствует нормальному ходу развития различных элементов воспроизводства, приводит к формированию негативных, разрушительных тенденций. Система показателей-индикаторов, получивших количественное выражение, может позволить заблаговременно сигнализировать о грозящей опасности и предпринять меры по её предупреждению. Важно подчеркнуть, что наивысшая степень безопасности достигается при условии, что весь комплекс показателей находится в пределах допустимых границ своих пороговых значений, а пороговые значения одного показателя достигаются не в ущерб другим. Следовательно, можно сделать вывод, что за пределами значений пороговых показателей Банк теряет способность к устойчивости, динамичному саморазвитию, конкурентоспособности на внешних и внутренних рынках, становится объектом враждебного поглощения.

Необходимость совершенствования финансовой безопасности исследуемого Банка обусловлена дальнейшим успешным развитием и повышением эффективности деятельности и устойчивости функционирования Банка.

Такие факторы, как улучшение качества корпоративного управления, включая достижение большей прозрачности деятельности Банка, эффективности риск-менеджмента, совершенствование отношений органов управления Банка, акционеров и заинтересованных лиц, в значительной степени могут способствовать достижению цели повышения эффективности совершенствования финансовой безопасности Банка.

Формирование и дальнейшее улучшение Банком систем управлениями рисками, приближение его к соответствующим международным стандартам позволит уменьшить подверженность рискам, принимаемым на себя Банком. Наряду с этим положительное влияние на риски Банка может оказать проведение мер по согласованности динамики роста активов Банка с темпами экономического роста.

Структурно система безопасности Банка сейчас находится на пороге перехода к качественно иному состоянию. И в связи с этим, следует обратить особое внимание на популярный в последнее время принцип экономической целесообразности: нельзя допустить, чтобы он оказался ограничителем объективного развития банковской безопасности.

По уровню автоматизации исследуемый Банк является одним из лидеров банковской деятельности. Информационные технологии для него – не просто средство обеспечения бизнес-процессов, а один из основных инструментов создания стратегических конкурентных преимуществ, что становится особенно актуальным в условиях экономической нестабильности.

Список используемой литературы

1. Конституция Российской Федерации от 12.12.93 г. (с изменениями от 04.03.98 №3 ФЗ) // Консультант Плюс, 2007

2. Гражданский Кодекс Российской Федерации (с изменениями от 05.02.2007) // Правовая Система Гарант, 2007

3. Положение ЦБ РФ от 31.08.98 г. «О порядке предоставления (размещения) кредитными организациями денежных средств и их возврата (погашения)» (в ред. Положения, утв. ЦБ РФ 27.07.2001 № 144-П) // Правовая Система Гарант, 2007

4. Федеральный закон «О Центральном банке Российской федерации (Банке России)», от 10.07 02 (с изменениями от 29.12.06).-Правовая Система Гарант, 2007

5. Федеральный закон «О банках и банковской деятельности» от 02.12.1990 г. № 395-1 (с изменениями от 29.12.2006 Г.) // Правовая Система Гарант, 2007

6. Положение ЦБ РФ от 26.06.98 г. «О порядке начисления процентов по операциям, связанным с привлечением и размещением денежных средств банками, т отражения указанных операций по счетам бухгалтерского учета» (в ред. Положения, утв. ЦБ РФ 24.12.98 № 64-П) // Правовая Система Гарант, 2007

7. Андрюшин С. А. Особенности эволюции банковской системы в России. М., 2007

8. Банки и банковские операции: Учебник / Под ред. проф. Жукова Е.Ф., М: ЮНИТИ, 2006

9. Банковское дело / Под ред. Лаврушина О.И. - М.: Банковский и биржевой НКЦ, 2005

10. Банковское дело / Под ред. проф. В.И. Колесникова, Л.П. Кроливецкой, М., 2006

11. Банковское законодательство /Под ред. Е. Ф. Жукова, М.: ЮНИТИ, 2007

12. Банковская система и проблемы кредитования экономики// Мировая экономика и международные отношения, 2005, №10

13. Банки и банковское дело / Под ред. И.Т.Балабанова, СПБ: Питер, 2005

14. Банковское дело / Под ред. В.А.Гудашева, В.В Радаева, Учеб.- методич. пособие для вузов, ПГПУ им. Белинского, 2006

15. Банковское дело / Под ред. Г.Г.Коробовой, 2007

16. Белых Л.П. Устойчивость коммерческих банков. М.: Банки и биржи. 2007

17. Денежное обращение. Кредит и банки. /Под ред. Н.Г. Антонова, М.А. Песселя, М.: 2005

18. Деньги, кредит, банки: Учеб.пособие / Под ред. В.П. Воронина, С.П. Федорова, М: Юрайт, 2008

19. Деньги. Кредит. Банки. / Под ред. Жукова Е.Ф., М.,2007

20. Банковское дело / Под ред. Е.П. Жаровской, М.: ОМЕГА, 2007

21. Валиев М.Ш. Банковский кредит как фактор разрешения противоречий развития реального и монетарного сектора экономики.// Экономика и управление, 2003

22. Деньги. Кредит. Банки / Под ред. О. И. Лаврушина, М.: Финансы и статистика, 2006

23. Маркова О. М., Сахарова Л.С., Сидорова В.Н., Коммерческие банки и их операции, М.: ЮНИТИ, 2005

24. Сибиряков А.И. Коммерческий банк сегодня. – М.: Консалт-Банкир. – 2007

25. Усоскин В.М. Современный коммерческий банк: управление и операции. М.: Всё для Вас, 2006

26. Финансово-кредитный словарь: В 3 т. /Под ред. В.Ф.Гарбузова, Н.В. Гаретовского. М.: Финансы и статистика, 2007

27. Финансы. Денежное обращение. Кредит: Учебник. /Под ред. Л.А.Дробозиной. М.: Финансы, ЮНИТИ, 2006

28. Финансы. Денежное обращение, кредит: Учебник / Под ред. Л.А. Дробозиной. – М., 2006

29. Финансы, деньги, кредит: Учеб.пособие / под ред. Е.Г. Черновой. – М.: ТК Велби, 2006

30. Ширинская Е.Б. Операции коммерческих банков: российский и зарубежный опыт. 2-е изд., перераб. и доп. М.: Финансы и статистика, 2005

31. Данилова Т.Н. Проблемы неопределенности, информации и риска кредитования коммерческими банками // Финансы и кредит,2008,№2. С. 2-6

32. Концептуальные вопросы развития банковской системы Российской Федерации (проект) // Деньги и кредит, 2006, №1. С. 13-15

33. Кредитный договор // Деньги и кредит, 2006, №3. С. 8-10

34. Кредитные операции коммерческих банков // Деньги и кредит, 2007,№9. С. 7-9

35. Козлов А.А. Качество кредитной организации. Стоимость процессов // Деньги и кредит, 2007, №7. С. 14-17

36. Малый и средний бизнес // Финансы и кредит,2006, №9. С. 29-35

37. Москвин В. А. Виды обеспечения при долгосрочном кредитовании предприятий // Банковское дело, 2005, №7. С. 21-24

38. Сафронов В.А. Аналитические аспекты оценки финансовой устойчивости банковской системы. // Деньги и кредит. – 2005, №2. С. 11-20

39. Симановский А.Д, Принципы и правила регулирования банковской деятельности: аспекты методики и практики. // Деньги и кредит. – 2005, № 8. С. 9-13

40. Суханов М.С. Риск-менеджмент и аудит ссудных операций в системе управления коммерческим банком // Бухгалтерия и банки,2007, №3. С. 25-30

41. Ушвидский А.И. Соврешенствование методики оценки достаточности собственных средств. // Финансы и кредит. – 2007, № 1. С. 15-17

42. Хошаева А. Х-М. Построение методики анализа привлеченных ресурсов банка. // Финансы и кредит. – 2005, №12. С. 20-26

43. Царьков В.А, Прибыль банка – результат эффективной работы центров ответственности. // Банковское дело. – 2006, № 10. С. 14-23

44. Щербакова Г.Н. Основные направления анализа в коммерческом банке // Банковское дело. – 2007, № 9. С. 11-19

45. http://www.cbr.ru. – 2009

46. http://www.homecredit.ru.- 2009

47. http://www.bankdelo.ru.- 2009

48. http://www.kredits.ru. – 2009

49. http://www.expert.ru. – 2009

50. http://www.bolshoybusiness.ru. – 2009

Приложение 1

Бухгалтерский баланс ООО "Хоум Кредит энд Финанс Банк" (01.01.08 ![]() - 01.01.09)

- 01.01.09)

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| I Активы | |||

| 1 | Денежные средства | 1 597 110 | 771 693 |

| 2 | Средства кредитных организаций в Центральном банке Российской Федерации | 4 780 577 | 2 089 756 |

| 2.1 | Обязательные резервы | 1 474 274 | 563 512 |

| 3 | Средства в кредитных организациях | 225 039 | 97 528 |

| 4 | Чистые вложения в торговые ценные бумаги | 1 245 887 | 1 858 415 |

| 5 | Чистая ссудная задолженность | 45 973 385 | 26 235 652 |

| 6 | Чистые вложения в инвестиционные ценные бумаги, удерживаемые до погашения | 0 | 0 |

| 7 | Чистые вложения в ценные бумаги, имеющиеся в наличии для продажи | 691 645 | 394 008 |

| 8 | Основные средства, нематериальные активы и материальные запасы | 330 778 | 240 448 |

| 9 | Требования по получению процентов | 92 290 | 16 332 |

| 10 | Прочие активы | 114 735 | 68 753 |

| 11 | Всего активов | 55 051 446 | 31 772 585 |

| II Пассивы | |||

| 12 | Кредиты Центрального банка Российской Федерации | 0 | 0 |

| 13 | Средства кредитных организаций | 6 840 981 | 7 600 268 |

| 14 | Средства клиентов (некредитных организаций) | 41 004 220 | 16 673 248 |

| 14.1 | Вклады физических лиц | 9 180 127 | 5 252 098 |

| 15 | Выпущенные долговые обязательства | 3 022 869 | 3 731 541 |

| 16 | Обязательства по уплате процентов | 402 596 | 211 959 |

| 17 | Прочие обязательства | 41 296 | 40 584 |

| 18 | Резервы на возможные потери по условным обязательствам кредитного характера, прочим возможным потерям и по операциям с резидентами офшорных зон | 93 627 | 61 024 |

| 19 | Всего обязательств | 51 405 589 | 28 318 624 |

| III Источники собственных средств | |||

| 20 | Средства акционеров (участников) | 465 500 | 465 500 |

| 20.1 | Зарегистрированные обыкновенные акции и доли | 465 000 | 465 000 |

| 20.2 | Зарегистрированные привилегированные акции | 500 | 500 |

| 20.3 | Незарегистрированный уставный капитал неакционерных кредитных организаций | 0 | 0 |

| 21 | Собственные акции, выкупленные у акционеров | 0 | 0 |

| 22 | Эмиссионный доход | 2 913 905 | 2 913 905 |

| 23 | Переоценка основных средств | 2 982 | 2 982 |

| 24 | Расходы будущих периодов и предстоящие выплаты, влияющие на собственные средства (капитал) | 647 316 | 482 807 |

| 25 | Фонды и неиспользованная прибыль прошлых лет в распоряжении кредитной организации (непогашенные убытки прошлых лет) | 468 825 | 283 921 |

| 26 | Прибыль (убыток) за отчетный период | 441 961 | 270 460 |

| 27 | Всего источников собственных средств | 3 645 857 | 3 453 961 |

| 28 | Всего пассивов | 55 051 446 | 31 772 585 |

| IV Внебалансовые обязательства | |||

| 29 | Безотзывные обязательства кредитной организации | 7 863 530 | 3 661 378 |

| 30 | Гарантии, выданные кредитной организацией | 1 611 989 | 1 231 500 |

| V Счета доверительного управления | |||

| Активные счета | |||

| 1 | Касса | 0 | 0 |

| 2 | Ценные бумаги в управлении | 2 526 697 | 713 591 |

| 3 | Драгоценные металлы | 0 | 0 |

| 4 | Кредиты предоставленные | 0 | 0 |

| 5 | Средства, использованные на другие цели | 0 | 0 |

| 6 | Расчеты по доверительному управлению | 0 | 0 |

| 7 | Уплаченный накопленный процентный (купонный) доход по процентным (купонным) долговым обязательствам | 29 335 | 767 |

| 8 | Текущие счета | 0 | 17 |

| 9 | Расходы по доверительному управлению | 0 | 0 |

| 10 | Убыток по доверительному управлению | 0 | 975 |

| Пассивные счета | |||

| 11 | Капитал в управлении | 2 554 273 | 715 350 |

| 12 | Расчеты по доверительному управлению | 0 | 0 |

| 13 | Полученный накопленный процентный (купонный) доход по процентным (купонным) долговым обязательствам | 0 | 0 |

| 14 | Доходы от доверительного управления | 0 | 0 |

| 15 | Прибыль по доверительному управлению | 1 759 | 0 |

Приложение 2

Отчет о прибылях и убытках ООО "Хоум Кредит энд Финанс Банк"

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Проценты полученные и аналогичные доходы от: | |||

| 1 | Размещения средств в кредитных организациях | 608 173 | 374 862 |

| 2 | Ссуд, предоставленных клиентам (некредитным организациям) | 3 445 272 | 2 002 442 |

| 3 | Оказание услуг по финансовой аренде (лизингу) | 0 | 0 |

| 4 | Ценных бумаг с фиксированным доходом | 333 763 | 143 347 |

| 5 | Других источников | 1 384 | 95 |

| 6 | Всего процентов полученных и аналогичных доходов | 4 388 592 | 2 520 746 |

| Проценты уплаченные и аналогичные расходы по: | |||

| 7 | Привлеченным средствам кредитных организаций | 462 950 | 271 852 |

| 8 | Привлеченным средствам клиентов (некредитных организаций) | 1 609 674 | 818 317 |

| 9 | Выпущенным долговым обязательствам | 242 454 | 223 523 |

| 10 | Всего процентов уплаченных и аналогичных расходов | 2 315 078 | 1 313 692 |

| 11 | Чистые процентные и аналогичные доходы | 2 073 514 | 1 207 054 |

| 12 | Чистые доходы от операций с ценными бумагами | 42 828 | 39 828 |

| 13 | Чистые доходы от операций с иностранной валютой | 173 099 | 134 594 |

| 14 | Чистые доходы от операций с драгоценными металлами и прочими финансовыми инструментами | 0 | 85 |

| 15 | Чистые доходы от переоценки иностранной валюты | 85 752 | -19 490 |

| 16 | Комиссионные доходы | 511 018 | 261 515 |

| 17 | Комиссионные расходы | 102 755 | 78 991 |

| 18 | Чистые доходы от разовых операций | 37 290 | 2 385 |

| 19 | Прочие чистые операционные доходы | -84 493 | -52 272 |

| 20 | Административно- управленческие расходы | 1 331 240 | 737 435 |

| 21 | Резервы на возможные потери | -694 295 | -304 850 |

| 22 | Прибыль до налогообложения | 710 718 | 452 423 |

| 23 | Начисленные налоги (включая налог на прибыль) | 268 757 | 181 662 |

| 24 | Прибыль (убыток) за отчетный период | 441 961 | 270 761 |

[1] Банковское дело /Под ред. Е.П. Жаровской, М.: ОМЕГА, 2007

[2] Денежное обращение. Кредит и банки. /Под ред. Н.Г. Антонова, М.А. Песселя, М.: 2005

[3] Ширинская Е.Б. Операции коммерческих банков: российский и зарубежный опыт. 2-е изд., перераб. и доп. М.: Финансы и статистика, 2005

[4] Сибиряков А.И. Коммерческий банк сегодня. – М.: Консалт-Банкир. – 2007

[5] http://www. www.homecredit.ru.- 2009

[6] http://www. www.homecredit.ru.- 2009

[7] Здесь и далее «+» - положительная тенденция в работе банка; «-» - негативная тенденция в деятельности банка

[8] Банковское дело / Под ред. Лаврушина О.И. - М.: Банковский и биржевой НКЦ, 2005

[9] Финансы, деньги, кредит: Учеб.пособие / под ред. Е.Г. Черновой. – М.: ТК Велби, 2006

[10] Финансы, деньги, кредит: Учеб.пособие / под ред. Е.Г. Черновой. – М.: ТК Велби, 2006

[11] Финансы, деньги, кредит: Учеб.пособие / под ред. Е.Г. Черновой. – М.: ТК Велби, 2006

[12] Финансы, деньги, кредит: Учеб.пособие / под ред. Е.Г. Черновой. – М.: ТК Велби, 2006

[13] Финансы, деньги, кредит: Учеб.пособие / под ред. Е.Г. Черновой. – М.: ТК Велби, 2006

[14] Банковское дело / Под ред. проф. В.И. Колесникова, Л.П. Кроливецкой, М., 2006

[15] Банковское дело / Под ред. Е.П. Жаровской, М.: ОМЕГА, 2007

[16] Банковское дело / Под ред. Е.П. Жаровской, М.: ОМЕГА, 2007

[17] http://www.bolshoybusiness.ru. – 2009

[18] Банковское дело / Под ред. Г.Г.Коробовой, 2007

[19] Банковское дело / Под ред. Е.П. Жаровской, М.: ОМЕГА, 2007

[20] Симановский А.Д, Принципы и правила регулирования банковской деятельности: аспекты методики и практики. // Деньги и кредит. – 2005

[21] Деньги, кредит, банки: Учеб.пособие / Под ред. В.П. Воронина, С.П. Федорова, М: Юрайт, 2008

[22] Хошаева А. Х-М. Построение методики анализа привлеченных ресурсов банка. // Финансы и кредит. – 2005. - №12

[23] http://www.bankdelo.ru.- 2009

[24] http://www.bolshoybusiness.ru. – 2009

Похожие работы

... дополнительного дохода до 77,5 млн. руб., МБРР — до 102,3 млн. руб., "Авангард" — до 105 млн. руб. 3. Анализ деятельности банка на рынке потребительского кредитования, предложения по ее усовершенствованию 3.1. Виды потребительского кредитования Хоум Банка Банк регулярно исследует потребительские предпочтения клиентов и совершенствует предлагаемый продуктовой ряд. Банк предлагает: - ...

... не будут погашены ни проценты, ни основной долг. Еще около 6-7 % «плохих» долгов проданы коллекторам или переведены на счета небанковских компаний. Основным способом работы российских банков с проблемными кредитами остается реструктуризация, считают в рейтинговом агентстве S&P. Это грозит банкам ростом безвозвратных потерь по ссудам, уже к концу года они составят 4,7% от кредитного портфеля ...

... домохозяйств относительно невелика. Третья группа расходов – сбережения и накопления домохозяйств. Денежные накопления и сбережения, аккумулированные в банках, служат источником расширения кредитных отношений. Потребительский кредит пополняет денежные доходы членов домохозяйств и способствует увеличению платежеспособного спроса на товары и услуги. Особенно важен потребительский кредит для России ...

... части работы проведем анализ организации работы коммерческого банка по кредитованию физических и физических лиц на примере конкретного банка – ООО «Хоум Кредит энд Финанс Банк». 2. Технология кредитования физических лиц в ООО «Хоум Кредит энд Финанс Банк» 2.1 Организационно-экономическая характеристика банка С самого начала своего развития корпоративный и розничный бизнес эмитента строился ...

0 комментариев