Сущность, место и роль финансовой составляющей в системе обеспечения экономической безопасности банковской деятельности

Система управления безопасностью в коммерческих банках

Факторы обеспечения финансовой составляющей безопасности банковской деятельности

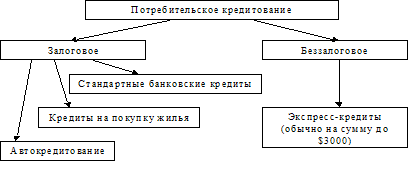

Краткая характеристика ООО «Хоум Кредит энд Финанс Банк»

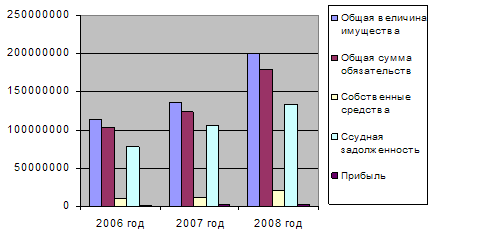

Анализ финансовых результатов деятельности Банка

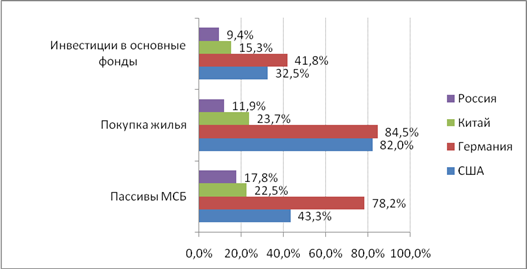

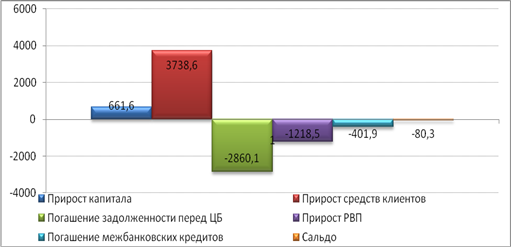

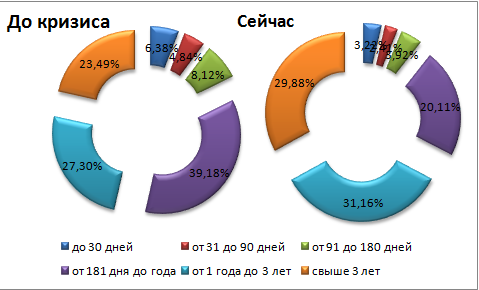

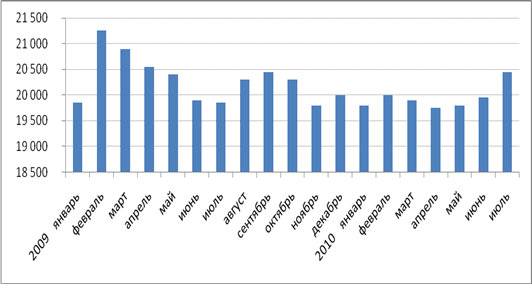

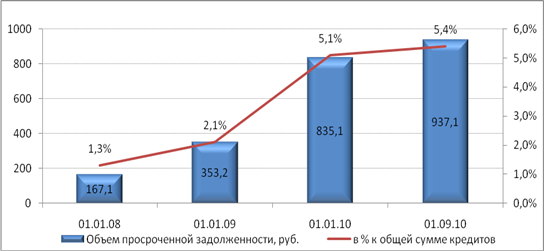

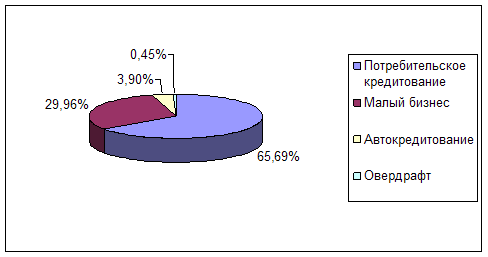

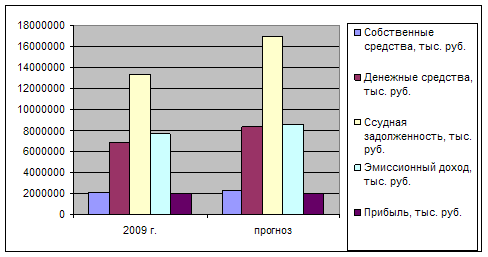

Анализ финансовой безопасности Банка

Общие меры совершенствования механизма финансовой безопасности в Банке

Повышение качества IT-сопровождения, как одна из основных антикризисных задач Банка

Навигация

Факторы обеспечения финансовой составляющей безопасности банковской деятельности

Механизм обеспечения финансовой безопасности коммерческого банка на примере ООО "Хоум Кредит энд Финанс Банк" (ООО "ХКФ Банк")

137970

знаков

17

таблиц

3

изображения

1.3 Факторы обеспечения финансовой составляющей безопасности банковской деятельности

Управление финансовыми ресурсами, денежными потоками банка является одним из ключевых элементов всей системы современного управления, имеющим особое, приоритетное значение для сегодняшних условий банковской деятельности. Для этого необходимо, чтобы менеджеры различных уровней знали теорию финансовой безопасности, ее структуру, объекты финансовой безопасности, основные опасности и угрозы, количественные и качественные показатели оценки уровня финансовой безопасности, методы анализа факторов и, что особенно важно, основные направления обеспечения безопасности, а также умели претворять на практике теоретические положения.

Главный принцип сохранения финансовой безопасности – это контроль и балансирование доходов и расходов экономической системы. На сохранение финансовой безопасности оказывают значительное влияние следующие факторы.

1. Внутренние:

квалификация учетного и финансово-экономического персонала;

квалификация и навыки высшего руководства банка;

юридическое обеспечение и экспертиза договоров и контактов банка;

эффективность системы внутреннего контроля;

кассовая, налоговая и платежная дисциплина;

сбытовая и маркетинговая стратегия банка.

К внутренним опасностям и угрозам, влияющим на финансовую устойчивость и безопасность, относятся преднамеренные или случайные ошибки менеджмента в области управления финансами банка, связанные с выбором стратегии банка; управлением и оптимизацией активов и пассивов банка (разработка, внедрение и контроль управления дебиторской и кредиторской задолженностями, выбор инвестиционных проектов и источников их финансирования, оптимизация амортизационной и налоговой политики).

2. Внешние:

законодательная и нормативная база, регулирующая хозяйственную деятельность;

платежеспособность дебиторов;

деятельность (противодействие) государственных органов и органов местного самоуправления;

активность кредиторов по востребованию долгов;

эффективные деловые отношения с финансово-банковской системой (способность или возможность привлекать кредитные ресурсы по минимально возможной цене);

надежность партнеров и контрагентов.

Главные внешние опасности и угрозы, влияющие на потерю финансовой устойчивости и безопасности следующие:

скупка акций, долгов банка нежелательными партнерами;

наличие значительных финансовых обязательств у банка (как большой величины заемных средств, так и больших задолженностей предприятию);

неразвитость рынков капитала и их инфраструктуры;

недостаточно развитая правовая система защиты прав инвесторов и исполнения законодательства;

кризис денежной и финансово-кредитной систем;

нестабильность экономики;

несовершенство механизмов формирования экономической политики государства.

Способность противодействовать внешнему воздействию и есть безопасность как процесс. К субъективным предпосылкам (зависящим от банка) для подавления его финансово-хозяйственной деятельности государством относятся: уклонение от уплаты налогов, неуплата налогов из-за потери ликвидности, невыплата налогов из-за отсутствия налоговой базы, нарушение кассовой и платёжной дисциплины, неудовлетворительное состояние расчётов с контрагентами и т. д. Именно от финансовых работников банка зависит, как будут действовать данные факторы и насколько сильно они могут угрожать его финансовой безопасности.

В настоящее время понимание роли финансового работника в управлении банком перешло на качественно иной уровень, более высокий. Сейчас без участия финансистов не обходится ни одно решение, касающееся будущего банка. Главное предназначение финансиста - оказывать содействие руководству в решении стратегических задач. Под финансовым работником следует понимать должностных лиц организации или внештатных консультантов, ответственных за сохранение, учет и управление финансами, их привлечение, а также мониторинг за их использованием. К ним относятся: финансовые директоры (менеджеры), гл. бухгалтеры, казначеи, аудиторы, ревизоры и инспекторы. Требования к уровню и качеству профессиональной подготовки данных работников в последнее время существенно возросли не только со стороны самих банков, как работодателей, но и со стороны государства в данных социально-экономических отношениях - как регулирующей, контролирующей и наблюдающей стороны. Данные нормы регламентируются законами и нормативными документами федерального уровня.

Законодательная база требует наличия высшего экономического или юридического образования у кандидатов на должность руководителей исполнительных органов или главного бухгалтера кредитной организации; необходим также опыт руководства отделом или иным подразделением кредитной организации, связанным с осуществлением банковских операций.

Закон «Об аудиторской деятельности в РФ» требует от кандидатов на получение аттестата аудитора наличия высшего экономического или юридического образования или опыт работы в экономической (бухгалтерской) должности не менее 3 лет.

Несомненно, обеспечение финансовой безопасности банка должно опираться на существующие законы, иметь правовую основу. В настоящее время законодательная база обеспечения безопасности разработана недостаточно, а многие нормативные акты, оказывающие влияние на результативность банковской деятельности, к примеру, налоговое законодательство, меняются очень быстро и негативно влияют на финансовую устойчивость кредитной организации.

Выполнение банком своих обязательств, а также реализация ожиданий заинтересованных групп зависит от того, насколько он способен выявлять эти потребности и ожидания, эффективно их удовлетворять, выдерживая оптимальный баланс привлекаемых ресурсов и создаваемого добавочного продукта. Указанная способность банка требует эффективной координации действий в различных сферах, привлечения наиболее передовых технологий управления.

Требование сбалансированности финансовых ресурсов с точки зрения их источников и направлений использования порождает одну из ключевых проблем рыночной экономики - платежеспособность банка. В общем случае платежеспособность представляет собой способность вовремя и в необходимых объемах удовлетворять свои платежные обязательства.

Основной задачей финансовой безопасности является поддержание постоянного финансового равновесия между поступающими и исходящими платежами банка, иными словами, поддержание своей ликвидности. За счет временного запаздывания между поступающими и исходящими платежами возникает финансовая брешь, которую банк должен закрывать. Эта финансовая брешь должна постоянно покрываться за счет соответствующего привлеченного капитала, в противном случае банк обанкротится. Капитал должен привлекаться заранее, чтобы финансовая брешь и возникнуть не могла.

На основе общей теории безопасности целесообразно выстроить алгоритм действий хозяйствующего субъекта, обеспечивающих ему принятие таких мер и шагов, которые не дали бы возможности опуститься за критический предел и утерять свою экономическую независимость. Следует так же рассчитать силы и инвестировать средства, необходимые для обеспечения финансовой безопасности бизнеса.

Сложность задачи обеспечения безопасности заключается в том, смогут ли менеджеры отстоять независимость в принятии решений и обеспечить условия нормальной деятельности путем минимизации различных дестабилизирующих факторов и противоправных притязаний.

Ключевой фактор успешного развития банка - грамотный и профессиональный менеджмент, а главный фактор риска - некомпетентность и недобросовестность сотрудников. В таких условиях проблема финансовой устойчивости и безопасности становится чрезвычайно актуальной и стратегической.

Стратегия финансовой безопасности банка должна включать:

1.определение критериев и параметров (количественных и качественных пороговых значений) финансовой системы банка, отвечающих требованиям его финансовой безопасности;

2.разработку механизмов и мер идентификации угроз финансовой безопасности банка и их носителей;

3.характеристику областей их проявления (сфер локализации угроз);

4.установление основных субъектов угроз, механизмов их функционирования, критериев их воздействия на экономическую (включая финансовую) систему банка;

5.разработку методологии прогнозирования, выявления и предотвращения возникновения факторов, определяющих возникновение угроз финансовой безопасности, проведения исследований по выявлению тенденций и возможностей развития таких угроз;

6.организацию адекватной системы обеспечения финансовой безопасности банка;

7.формирование механизмов и мер финансово-экономической политики, нейтрализующих или смягчающих воздействие негативных факторов;

8.определение объектов, предметов, параметров контроля за обеспечением финансовой безопасности банка.[4]

Глава 2. Оценка финансовой безопасности коммерческого банка ООО «Хоум Кредит энд Финанс Банк»

Похожие работы

... дополнительного дохода до 77,5 млн. руб., МБРР — до 102,3 млн. руб., "Авангард" — до 105 млн. руб. 3. Анализ деятельности банка на рынке потребительского кредитования, предложения по ее усовершенствованию 3.1. Виды потребительского кредитования Хоум Банка Банк регулярно исследует потребительские предпочтения клиентов и совершенствует предлагаемый продуктовой ряд. Банк предлагает: - ...

... не будут погашены ни проценты, ни основной долг. Еще около 6-7 % «плохих» долгов проданы коллекторам или переведены на счета небанковских компаний. Основным способом работы российских банков с проблемными кредитами остается реструктуризация, считают в рейтинговом агентстве S&P. Это грозит банкам ростом безвозвратных потерь по ссудам, уже к концу года они составят 4,7% от кредитного портфеля ...

... домохозяйств относительно невелика. Третья группа расходов – сбережения и накопления домохозяйств. Денежные накопления и сбережения, аккумулированные в банках, служат источником расширения кредитных отношений. Потребительский кредит пополняет денежные доходы членов домохозяйств и способствует увеличению платежеспособного спроса на товары и услуги. Особенно важен потребительский кредит для России ...

... части работы проведем анализ организации работы коммерческого банка по кредитованию физических и физических лиц на примере конкретного банка – ООО «Хоум Кредит энд Финанс Банк». 2. Технология кредитования физических лиц в ООО «Хоум Кредит энд Финанс Банк» 2.1 Организационно-экономическая характеристика банка С самого начала своего развития корпоративный и розничный бизнес эмитента строился ...

0 комментариев