Навигация

Регулювання ліквідності банківської системи

55497

знаков

0

таблиц

6

изображений

2.3 Регулювання ліквідності банківської системи

У процесі регулювання ліквідності банківської системи центральним банком об’єктом уваги є розрив, що виникає через невідповідність сукупного попиту на ліквідність і сукупної автономної пропозиції, який свідчить про наявність структурного дефіциту або профіциту ліквідності в банківській системі. Адекватно ситуації з ліквідністю на ринку центральний банк проводить операції з поглинання (стерилізації) ліквідності — для усунення надлишку ліквідності, або операції з підтримання ліквідності банків — для покриття її дефіциту. В першому випадку центробанк є чистим дебітором, у другому — чистим кредитором.

Нині для регулювання ліквідності банківської системи Національний банк використовує такі основні механізми рефінансування: кредити овернайт, надані через постійно діючу лінію рефінансування; кредити рефінансування, надані шляхом проведення тендера; операції прямого РЕПО з державними облігаціями України та операції своп, які у структурі обсягів кредитів, наданих Національним банком України, становили за 10 місяців 2008 року відповідно 65.9, 7.5, 9.7, 2.4% (див. таблицю 2).

Таблиця 2. Структура кредитів, наданих Національним банком для підтримання ліквідності банків України в 2001-2008 рр. (відсотки)

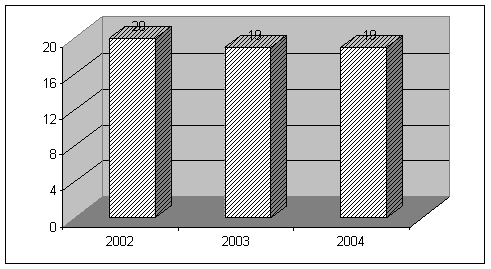

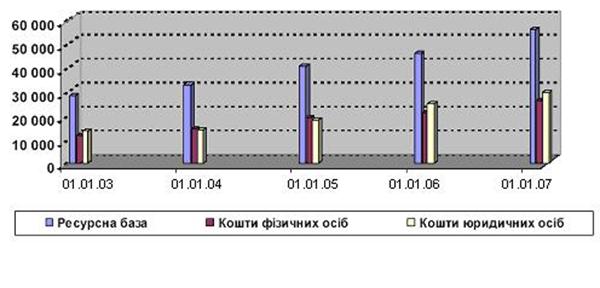

Мобілізація надмірної ліквідності банків проводиться з використанням депозитних сертифікатів НБУ. В умовах значних коливань ліквідності банківської системи НБУ в 2007 році провів операцій з рефінансування банків на суму 2 523.7 млн. грн., за 10 місяців 2008 року — на 93 308.26 млн. грн., а також мобілізаційних операцій — відповідно на загальну суму 109 773.5 і 53 015.25 млн. грн. [6]. Оперативно та гнучко реагуючи на зміну ситуації на грошово-кредитному ринку, НБУ змінював свою чисту позицію із чистого дебітора (у 2007 році він проводив операції переважно з вилучення надлишкової ліквідності) на чистого кредитора (за 10 місяців 2008 року здійснено операцій з рефінансування банків на суму 40 293.01 млн. грн.) (див. графік 4).

![]()

Графік 4. Динаміка обсягів операцій Національного банку з регулювання ліквідності банків України у 2005-2008 рр.

В умовах активної підтримки ліквідності банківської системи центральним банком важливим інструментом регулювання грошово-кредитного ринку стає процентна політика. У 2008 році Національний банк України двічі підвищував облікову ставку (з 1 січня 2008 року — до 10%, із 30 квітня 2008 року — до 12% річних). Крім цього, поступово підвищувалася вартість підтримки ліквідності банків через операції рефінансування (середньозважена ставка за всіма операціями рефінансування зросла з 9.2% у 2007 році до 15.3% за 10 місяців 2008 року); активно використовувалися ставки за депозитними операціями, які коливалися в межах 0.1—10% залежно від терміну залучення коштів та ситуації на грошово-кредитному ринку [6]. Така політика була спрямована на підвищення привабливості операцій у національній валюті та стимулювання заощаджувальної активності суб’єктів ринку, посилення ролі внутрішнього ринку в ресурсній базі банків і відволікання на цій основі коштів населення від споживчого ринку, зменшення залежності банків від зовнішніх запозичень, зниження ризиків фінансової стійкості банківської системи, послаблення інфляційних процесів у країні тощо.

Із жовтня 2008 року на грошово-кредитному ринку спостерігалося напруження щодо ліквідності банківської системи, зумовлене впливом світової фінансової кризи та наслідками недобросовісної конкуренції — штучно спровокованого посилення недовіри до фінансового стану деяких банків [6]. Аби стабілізувати ситуацію, Національний банк України запровадив додаткові заходи щодо діяльності банків, відображені в постанові Правління НБУ від 11.10.2008 р. № 319 [13]. Основні з них були спрямовані на розширення можливостей банків щодо підтримки ліквідності через механізми рефінансування; недопущення відпливу коштів клієнтів з банківської системи; безперебійне здійснення платежів; тимчасове лімітування відхилень між курсами купівлі та продажу готівкової іноземної валюти; пом’якшення умов формування обов’язкових резервних вимог; обмеження попиту банківських установ на іноземну валюту; обмеження обсягів кредитування в іноземній валюті позичальників, які не мають джерел валютної виручки тощо [13]. Це дало змогу стабілізувати ситуацію, ознаками чого стали наприкінці жовтня 2008 року стійка висхідна динаміка обсягів строкових депозитів фізичних осіб та припинення тенденції до зменшення рівня ліквідності банківської системи. Про це свідчила стабілізація обсягу щоденних залишків коштів на кореспондентських рахунках банків у НБУ на рівні 14—16 млрд. грн. в останню декаду жовтня 2008 року [6; 1].

3. Пропозиції щодо підвищення ефективності регулювання ліквідності банківської системи

Дослідження зарубіжного досвіду регулювання ліквідності та ситуації щодо цього на вітчизняному грошово-кредитному ринку дає підстави стверджувати, що для підвищення ефективності управління ліквідністю банківської системи в Україні необхідні комплексний підхід і зусилля багатьох суб'єктів, зокрема НБУ, уряду та безпосередньо самих банків. Річ у тім, що чинниками ліквідності банківської системи є фактори не лише макроекономічного, а насамперед мікроекономічного характеру. Останні пов’язанні з недостатньо ефективним управлінням ліквідністю банків на мікрорівні через недосконалу систему її прогнозування, переорієнтацію із внутрішніх джерел формування ресурсної бази на зовнішні запозичення та високоризикову кредитну політику.

Особливої уваги в аспекті регулювання ліквідності потребує кредитна політика банків, яка нині є не лише чинником збільшення ризиків ліквідності через дисбаланси в депозитно-кредитних операціях, а й негативно впливає на макроекономічну збалансованість та стимулює розвиток інфляційних процесів в Україні. Нині кредитні вкладення банків спрямовуються переважно у поточну діяльність суб'єктів економіки та кредитування споживчих і житлових потреб фізичних осіб. Зокрема, в структурі кредитного портфеля банків питома вага кредитів у поточну діяльність на кінець серпня 2008 року становила близько 78%, тоді як в інвестиційну — лише 22%. Із інвестиційних кредитів, наданих банками, понад 55% — іпотечні, з яких близько 80% надані населенню, тобто є житловими. Темпи банківського кредитування фізичних осіб значно перевищують темпи кредитування суб'єктів господарювання, а частка позичок, наданих банками фізичним особам, зросла з 5% у 2000 році до 37% на 01.09.2008 р.

Стрімке зростання кредитування населення, з одного боку, підвищує купівельну спроможність громадян та рівень їхніх побутових і житлових стандартів, а з другого — є викликом економічному розвитку України, стійкості її фінансової системи та ціновій стабільності. Активізація кредитного попиту населення та відсутність належної вітчизняної товарної пропозиції стимулює зростання споживчого імпорту, що негативно позначається на поточному рахунку платіжного балансу країни, гальмує розвиток вітчизняних виробників унаслідок закріплення на внутрішньому ринку іноземних, збільшує системні ризики у банківській системі, зумовлені валютними та строковими дисбалансами в активних і пасивних операціях банків, послаблює її фінансову стійкість через зростання залежності банків від зовнішніх запозичень для поповнення ресурсної бази. Все це зумовлює проблему відсутності внутрішньої товарної пропозиції, адекватної зростаючому платоспроможному попиту населення та розвитку інфляційних процесів у країні.

З огляду на це слід нагально вжити заходів щодо стимулювання оптимізації кредитного портфеля банків з урахуванням інтересів вітчизняної економіки шляхом зміщення акцентів із банківського кредитування поточних потреб на кредитування інвестиційних потреб суб'єктів господарювання та галузей реального сектору економіки, насамперед тих, які мають вплив на інфляційну складову стабільності гривні (енергетика, сільське господарство) та внутрішню товарну пропозицію. Одним із заходів щодо стимулювання розвитку інвестиційного кредитування банків та зниження ризиків ліквідності є посилення ролі механізму обов'язкових резервних вимог у регулюванні строкової та валютної структури залучених коштів банків через звільнення від необхідності обов'язкового резервування зобов'язань банків у національній валюті терміном понад 2 роки.

Світова практика, зокрема досвід Європейського центрального банку та багатьох зарубіжних центробанків, доводить ефективність заходів щодо стимулювання нарощування довгострокової складової ресурсної бази банків шляхом встановлення норми резервування лише за зобов'язаннями банків терміном виконання до 2 років. Це сприятиме не лише зниженню ризиків ліквідності, пов'язаних із наявними строковими дисбалансами в активних і пасивних операціях банків, шляхом нарощування довгострокової ресурсної бази в національній валюті та поліпшення її структури, а й стимулюватиме зменшення орієнтованості банків на зовнішні запозичення та доларизацію в країні, збільшить довгострокову ресурсну базу банків для кредитування реального сектору економіки країни.

В умовах погіршення ліквідності банківської системи, яке спостерігається із жовтня 2008 року, Національному банку України, на нашу думку, слід розглянути питання щодо зниження рівня обов’язкових резервних вимог. Це дало б змогу збільшити вільну ліквідність у вітчизняній банківській системі, скоротити обсяги рефінансування банків та зменшити на цій основі вплив монетарного чинника на інфляційні процеси в країні. Обґрунтованість цього заходу доводить сучасна практика подолання кризи ліквідності банківської системи в малих ринкових економіках, де активно використовується механізм обов’язкових резервних вимог, нормативи за якими мають тенденцію до зниження.

Іншим можливим напрямом використання механізму резервних вимог є звільнення банків від обов'язкового резервування залучених коштів у національній валюті, які спрямовані на довгострокове кредитування інвестиційно-інноваційних проектів вітчизняних суб'єктів економіки, розвитку вітчизняного виробництва, створення внутрішньої товарної пропозиції, а також на цілі енергозбереження та імпортозаміщення. Така практика є селективною політикою і неринковим заходом, проте її тимчасове застосування може бути виправданим в умовах нагальної необхідності вирішення проблеми імпортозалежості, спричиненою відсутністю внутрішньої товарної пропозиції, адекватної зростаючому попиту населення, а також значною енерговитратністю вітчизняного виробництва та впливом цих чинників на погіршення платіжного балансу, інфляційну і курсову динаміку в країні.

На нашу думку, застосування цього заходу в умовах дії прямих обмежень на збільшення обсягів кредитування в іноземній валюті контрагентів, котрі не мають джерел валютної виручки [13], сприятиме позитивним змінам у кредитних портфелях банків, а отже, — збільшенню довгострокових інвестицій у реальний сектор економіки, зменшенню інфляції та ризиків ліквідності для банків.

Однією з причин того, що банки в Україні відчувають гривневий дефіцит ліквідності, є їх політика, орієнтована в умовах девальваційних очікувань на накопичення та притримання конвертованої іноземної валюти. При цьому вони надмірно покладаються на підтримку їх ліквідності НБУ через інструменти рефінансування. За такої ситуації обґрунтованим заходом з боку НБУ, на нашу думку, може бути тимчасове припинення операції своп (обміну іноземної валюти на гривню для підтримання гривневої ліквідності строком до 15 календарних днів) або ж принаймні встановити ліміти на максимальні обсяги за операціями "валютний своп" і підвищити їх вартість для банків. Це змусить банки відмовитися від політики спекулятивного накопичення іноземної валюти і продавати її на ринку для підтримки власної ліквідності, що збільшить пропозицію іноземної валюти на ринку, зменшить тиск на курсову динаміку та збільшить гривневу ліквідність у банківській системі України.

Зважаючи на багатофакторність явища ліквідності банківської системи, вдосконалення процесу управління нею в Україні, на нашу думку, має передбачати, окрім зазначених вище, реалізацію ще низки заходів, метою яких є:

- посилення координації грошово-кредитної та фіскальної політики, аби підвищити прогнозованість руху коштів уряду на Єдиному казначейському рахунку в Національному банку України та мінімізувати вплив цього чинника на ліквідність банківської системи;

- удосконалення (в міру посилення гнучкості обмінного курсу) механізму регулювання ліквідності банківської системи шляхом переходу від кількісного підходу до регулювання грошово-кредитного ринку до підходу, що ґрунтується на його регулюванні через процентні ставки. Це посилить управлінську позицію НБУ, збільшить його можливості в регулюванні грошово-кредитного ринку та ефективність у досягненні цінової стабільності;

- зростання ролі прогнозування в управлінні ліквідністю банківської системи, а саме: застосування методичних підходів і моделей, які б із високою точністю могли оцінити і врахувати всі чинники ліквідності й визначити потребу в ній, адекватну циклу та стану розвитку економіки країни.

Комплекс цих заходів дасть змогу зменшити коливання ліквідності банківської системи, знизити на цій основі волатильність короткострокових ставок на міжбанківському ринку та підвищити ефективність трансмісійного механізму грошово-кредитної політики у досягненні цінової стабільності в Україні.

Література

1. Залишок коштів на коррахунках банків (оперативні дані) // www.bank.gov.ua.

2. Інструкція "Про порядок регулювання діяльності банків в Україні": Постанова Правління НБУ від 28.08.2001р. № 368, зі змінами від 17.12.2007р.

3. Ліквідність банківської системи України: Науково-аналітичні матеріали /В.І. Міщенко, А.В. Сомик та ін. — Вип. 12. — К.: Національний банк України; Центр наукових досліджень, 2008. — 180 с.

4. Основні засади грошово-кредитної політики на 2008рік: Рішення Ради Національного банку України від 22.11.2007 р. № 17, зі змінами від 27.10.2008р.

5. Основні монетарні параметри гро-

шово-кредитного ринку України // Вісник Національного банку України за 2001—2008 рр.

6. Основні тенденції грошово-кредитного ринку за жовтень 2008 року // www.bank.gov.ua.

7. Основні тенденції валютного ринку України // www.bank.gov.ua.

8. Офіційний сайт Національного банку України // www.bank.gov.ua.

9. Положення "Про порядокрефінансування банків під заставу майнових прав на кошти банківського вкладу (депозиту), розміщеного в Національному банку України": Постанова Правління Національного банку України від 29.05.2006р. № 195, зі змінами.

10. Положення "Про порядок формування обов'язкових резервів для банків України": Постанова Правління Національного банку України від 16.03.2006р. № 91, зі змінами.

11. Положення "Про процентну політику Національного банку України": Постанова Правління Національного банку України від 18.08.2004 р. № 389.

12. Положення "Про регулювання Національним банком України ліквідності банків України": Постанова Правління Національного банку України від 26.09.2006 р. № 378, зі змінами.

13. "Про додаткові заходи щодо діяльності банків": Постанова Правління Національного банку України від 11.10.2008р. № 319, зі змінами.

14. "Про регулювання грошово-кредитного ринку": Постанова Правління Національного банку України від 07.11.2007р. № 403.

15. "Про регулювання грошово-кредитного ринку": Постанова Правління Національного банку України від 21.04.2008р. № 107.

16. "Про терміни та можливі обсяги проведення Національним банком України окремих операцій з банками, передбачених у Положенні про регулювання Національним банком України ліквідності банків України, та вимоги щодо забезпечення, що пропонується банками": Постанова Правління Національного банку України від 14.11.2006р. № 434, зі змінами.

17. Ganley J. Surplus Liquidity / Implications for Central Banks Lecture Series no. 3. — Centre for Central Banking Studes Bank of England//http://www.bankofeng-land.co.uk/education/ccbs/handbooks_lec-tures.htm.

18. Grey S. Central Bank management of surplus liquidity / Handbooks in Central Banking Lecture Series no.6. — august 2006 // http://www.bankofengland.co.uk/edu-cation/ccbs/handbooks_lectures.htm.

Похожие работы

... іального розвитку України, а також грошово-кредитної політики; - окремих заходів монетарного і регулятивного характеру та їх впливу на економічний і соціальний розвиток України; - політики курсоутворення та валютного регулювання; - розвитку банківської системи та окремих нормативних актів з питань банківської діяльності; - вдосконалення платіжної системи; - інших питань, віднесених ...

... ільш збиткових державний ПАТ «Укргазбанк». Отже, протягом 2014 року діяльність банків мала найгірший фінансовий результат за останні чотири роки. 2.3 Проблеми та перспективи розвитку банківської системи в Україні Розглянувши та проаналізувавши стан банківської системи за останній рік, однозначно можна відзначати наявність глибокої кризи та майже відсутність довіри населення до банків. Так, 2014 ...

... ; — запровадженням високоефективних банківських технологій у галузі розрахунків, зокрема Національної системи електронних масових платежів за допомогою пластикових карток. 2. Аналіз банківської системи України 2.1 Банківська політика Банківська політика, що визначає дії на перспективу, виробляється у процесі стратегічного планування, яке являє собою найбільш відповідальну частину ...

... банківської справи. 1.3 Законодавство про банківську діяльність: перспективи та напрямки розвитку З моменту проголошення незалежності України, її банківська система пребуває в процесі розбудови. Протягом останніх років відбулися істотні зрушення в становленні і розвитку банківського законодавства України. Етапним моментом стало прийняття 7 грудня 2000 року Закону України “Про банки і банк ...

0 комментариев