Навигация

Чинники пропозиції ліквідності банківської системи в Україні

55497

знаков

0

таблиц

6

изображений

2.2 Чинники пропозиції ліквідності банківської системи в Україні

Чинники пропозиції ліквідності поділяються на автономні (незалежні від впливу центрального банку) та неавтономні (регульовані центральним банком). Перші відображені в таких основних статтях балансу центрального банку: чисті іноземні активи, чисті зобов'язання уряду, готівка в обігу, інші чисті статті, які в сукупності формують автономну позицію ліквідності на ринку. В Україні ці чинники мають свою специфіку, зумовлену нинішнім рівнем фінансово-економічного розвитку країни, політичною ситуацією, діючим режимом монетарної політики, а з жовтня 2008 року — посиленням впливу світової кризи на фінансову систему України.

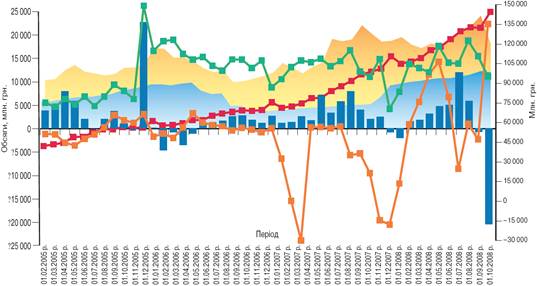

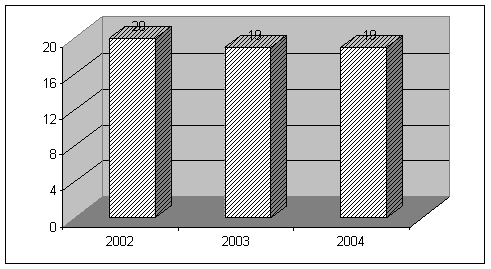

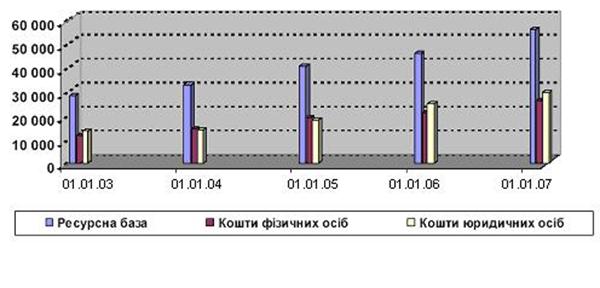

Графік 3. Динаміка кумулятивного впливу різних факторів на ліквідність банківської системи України в 2005-2008 рр.

Зокрема, як свідчить світовий досвід, роль чинника "чисті іноземні активи" змінюється залежно від режиму обмінного курсу і коливань платіжного балансу. В країнах із плаваючим обмінним курсом цей чинник є автономним, оскільки центральний банк не втручається в роботу валютного ринку і, отже, не відбувається змін у його чистих іноземних активах, за винятком впливу їх переоцінки. В умовах фіксованого або керованого курсу цей чинник не є автономним, оскільки центральний банк має прямий вплив на зміни в статті його балансу "Чисті іноземні активи" через проведення валютних інтервенцій (купівлі або продажу іноземної валюти) з метою регулювання обмінного курсу національної валюти [17].

Нині Національний банк України реалізує свою грошово-кредитну політику у валютному режимі (валютно-курсовий режим в Україні у класифікаторі валютно-курсових режимів МВФ до 2008 р. визначався як режим де-факто фіксації до долара (de facto dollar peg), а з 2008 р. — як режим керованого плавання (managed float)) прив'язки гривні до долара США. В умовах відкритості вітчизняної економіки та значного припливу іноземного капіталу це зумовлювало необхідність проведення до вересня 2008 року центральним банком валютних інтервенцій з купівлі долара США, що позначалося на зростанні ліквідності банківської системи. З вересня 2008 року внаслідок погіршення глобальної ліквідності, обмеженості доступу вітчизняних банків до зовнішніх запозичень, відпливу капіталу та зростання попиту на іноземну валюту Національний банк України проводив інтервенції з продажу долара США для підтримання курсової стабільності в країні в сумі 150.3 млн. доларів США за вересень та 4 114.8 млн. дол. США за жовтень 2008 року [7]. Це було одним із чинників зниження гривневої ліквідності вітчизняної банківської системи, проте його вплив компенсувався проведеними НБУ операціями з рефінансування банків, обсяг яких у вересні й жовтні становив відповідно 6 047.3 млн. грн. та 29 230.16 млн. грн. [6].

Нівелювання впливу цього чинника на ліквідність банківської системи пов'язане лише з переходом до плаваючого обмінного курсу, який дає змогу мінімізувати пряму участь Національного банку України в регулюванні валютного ринку шляхом проведення інтервенцій. Гнучкий обмінний курс є передумовою успішного переходу до режиму монетарної політики, що базується на ціновій стабільності, який намічений у середньостроковій стратегії грошово-кредитної політики Національного банку України. Поступовий перехід до гнучкого курсоутворення визначений одним із завдань в Основних засадах грошово-кредитної політики останніх років. Орієнтованість Національного банку України на посилення гнучкості обмінного курсу відобразили зміни прогнозованого показника обмінного курсу гривні щодо долара США, внесені в Основні засади грошово-кредитної політики на 2008 рік. В Основних засадах грошово-кредитної політики на 2008 р. прогнозований показник курсу гривні щодо долара США було визначено з 15.09.2008 р. на рівні 4,85 ±4%, з 07.10.2008р. — 4,85 ±8%, а з 27.10.2008 p. — вилучено з прогнозованих показників монетарної сфери [4].

Слід зазначити, що в Україні поступовий перехід до гнучкого курсоутворення було прискорено через зростання напруження на фінансовому ринку восени 2008 року, яке виявилось у збільшені попиту на іноземну валюту, що створювало значний девальваційний тиск на курс гривні. В аспекті управління ліквідністю посилення гнучкості курсу восени 2008 року дало змогу зменшити роль валютного каналу в структурі введених в обіг платіжних засобів (у структурі чистої «безготівкової емісії» операції на валютному ринку становили у 2007 році 94.3%, а за 10 місяців 2008 року — 27.03%), нівелювати вплив валютних інтервенцій на ліквідність банківської системи України та збільшити можливості центрального банку щодо управління грошово-кредитним ринком через регулювання процентних ставок, які за режиму, що базується на ціновій стабільності, стають основним інструментом монетарної політики.

Крім того, зростання гнучкості обмінного курсу гривні до долара США для суб'єктів економіки є сигналом про відмову Національного банку від політики прийняття валютного ризику на себе для підтримання курсової стабільності, що підвищує невизначеність для суб'єктів економіки щодо майбутньої дохідності капіталу в іноземній валюті, яка може зменшитися з поправкою на ризик ринкового курсоутворення. Внаслідок знизиться спекулятивна складова в іноземному капіталі, що надходить в Україну, активізується розвиток внутрішнього грошово-кредитного ринку та ринкових інструментів хеджування валютного ризику, знизиться рівень фінансової доларизації в країні тощо.

Іншим важливим автономним чинником впливу на ліквідність банківської системи є "Чисті зобов’язання уряду", котрі накопичуються через мережу щоденних потоків коштів, проходячи по консолідованому фінансовому рахунку, якому притаманні значні коливання через сезонність дохідної та витратної частин бюджету. В аспекті впливу на ліквідність банківської системи України найпроблемнішим є чинник руху коштів на рахунку уряду (Єдиному казначейському рахунку) в Національному банку України.

В Україні проблема впливу на ліквідність банківської системи Єдиного казначейського рахунку уряду полягає у непередбачуваності й важко-прогнозованості руху коштів за ним. Крім того, через недосконалість бюджетного процесу існує тенденція накопичення протягом року коштів на ЄКР із масовим їх витрачанням у певні періоди, переважно наприкінці року, що призводить до зростання ризиків ліквідності банківської системи. Це пов'язано з активним акумулюванням коштів на рахунках уряду в Національному банку України через надходження платежів до бюджету, що позначається на вилученні коштів з обігу та зменшенні ліквідності банків. Водночас масове витрачання коштів збільшує обсяг поточних рахунків (коррахунків) банків у центральному банку та призводить до різкого зростання банківської ліквідності. У подальшому така політика зумовлює зростання обсягу готівки поза банками, в яку трансформуються кошти рахунків уряду, що виплачуються населенню у вигляді зарплат і соціальних трансфертів і, відповідно, позначається на зменшенні ліквідності банківської системи. Така бюджетна політика призводить до розбалансованості на грошово-кредитному ринку, а соціальна орієнтованість бюджету є чинником макроекономічних дисбалансів, проявом якого є перевищення темпів зростання внутрішнього попиту над пропозицією, а наслідком — інфляційні процеси в країні.

Як свідчить міжнародний досвід, важливою передумовою ефективного регулювання грошово-кредитного ринку є координація фіскальної та монетарної політики. Одним із її проявів є підтримка урядом центрального банку у забезпеченні цінової стабільності, в тому числі шляхом створення передумов для ефективного регулювання грошово-кредитного ринку шляхом нівелювання негативного впливу на цей процес боргової та бюджетної політики. Недостатня узгодженість урядової та монетарної політики суттєво знижує ефективність дій центрального банку як регулятора грошово-кредитного ринку і зводить їх фактично до кількісного регулювання через усунення негативного впливу чинників ліквідності, насамперед непередбачуваного руху коштів на рахунках уряду в центральному банку.

Важливим автономним фактором впливу на резерви (ліквідності банків) в Україні є також стаття балансу НБУ "Готівка в обігу". Попит на готівку коливається залежно від зміни номінального ВВП, процентних ставок (через ефект альтернативної вартості), розвитку безготівкових платіжних систем (замінників готівки), очікувань і довіри до банківської системи та центрального банку, рівня доларизації в країні. З позиції впливу на ліквідність центральні банки досліджують такі складові готівки в обігу, як готівка в касах банків і готівка поза банками. Зростання першої є чинником збільшення банківської ліквідності, тоді як зростання готівки поза банками зумовлює її зниження. Тенденція до стрімкого зростання обсягів готівки поза банками свідчить про схильність суб'єктів ринку до збереження коштів поза банками, тінізацію економіки й потребує вжиття відповідних заходів детінізації та фінансового поглиблення.

Динаміка готівки поза банками є найнепередбачуванішим чинником, оскільки важко спрогнозувати й передбачити наміри населення щодо витрачання коштів, хоча вплив цього чинника має певний сезонний прояв. Так, найбільший обсяг готівки населення витрачає у вихідні та передсвяткові дні, у різдвяні та великодні свята, під час відпусток. Динаміка готівки поза банками аналізується у тісному взаємозв'язку з готівкою в касах банків, адже перша здебільшого компенсується надходженнями готівки до кас банків. Наприклад, перед вихідними та святковими днями банки з кас видають більше готівки, ніж у будні. Відповідно після свят і вихідних до кас банків повертаються значні обсяги готівки, завдяки чому зростає ліквідність банківської системи.

Стосовно показника "гроші поза банками" зауважимо, що в Україні він має тенденцію до стрімкого зростання, а його значення пов'язані, як уже мовилося, з активним витрачанням наприкінці року коштів уряду, розміщених на Єдиному казначейському рахунку в НБУ та їх трансформацією в готівку поза банками (див. графік 3).

Окремої уваги потребує довіра громадян до банківської системи як чинник зміни обсягу готівки поза банками та ліквідності банківської системи. У жовтні 2008 року штучно спровоковане посилення недовіри до фінансового стану окремих банків, а також девальваційні очікування негативно позначилися на довірі громадян до вітчизняної банківської системи. Внаслідок було вилучено 2.7% депозитів на суму 9.21 млрд. грн. Рівень вільної ліквідності банків знизився з 11.28 млрд. грн. на 01.10.2008 р. до 2.17 млрд. грн. на 01.11.2008 р. Обсяги грошей поза банками за цей період зросли на 12.69 млн. грн., або на 9.5% [6].

Серед внутрішніх (неавтономних) чинників впливу НБУ на ліквідність банківської системи, поряд із валютними інтервенціями, слід виокремити обов'язкові резервні вимоги. Вони є складовою попиту на ліквідність банківської системи і прямо впливають на неї через установлену центральним банком норму обов'язкового резервування. Зазначимо, що з 20 листопада 2007 року відповідно до Постанови Правління Національного банку України від 07.11.2007 р. № 403 "Про регулювання грошово-кредитного ринку" до складу зобов'язань банків, які підлягають обов’язковому резервуванню, включено кошти, залучені банками від банків-нерезидентів і фінансових організацій-нерезидентів [14].

Мета цього рішення — стимулювання позитивних зрушень у структурі активно-пасивних операцій банків, поступове обмеження економічними методами обсягів залучення коштів за кордоном і посилення привабливості проведення операцій банків у національній валюті. У підсумку зріс попит на ліквідність банків для формування обов’язкових резервних вимог, що дало змогу зменшити надлишкову вільну ліквідність банківської системи (див. графік 3).

Крім посилення ролі обов’язкових резервних вимог у регулюванні грошово-кредитного ринку, Національний банк України вжив низку інших заходів, покликаних усунути зростання ризиків ліквідності, зумовлені погіршенням структури активно-пасивних операцій банків. Так, з метою підтримки банками достатнього рівня регулятивного капіталу для покриття валютного ризику ліквідності постановою Правління НБУ від 17.12.2007 р. було внесено зміни (набули чинності з 13 лютого 2008 р.) до Інструкції "Про порядок регулювання діяльності банків в Україні", які стосувалися розрахунку нормативу адекватності регулятивного капіталу / платоспроможності (Н2) у частині зважування довгострокових активних операцій, здійснених із перевищенням строків розміщення над строками залучення коштів, на коефіцієнт ризику 50% і врахування валютного ризику, вимірюваного сукупною сумою відкрито валютної позиції банку за всіма іноземними валютами та банківськими металами [2].

Подальше стрімке зростання обсягів кредитування, неадекватне наявній внутрішній ресурсній базі банків, та часті звернення банків за підтримкою ліквідності до Національного банку України зумовили необхідність вжиття такого заходу, як застосування відмови в підтримці ліквідності банків за всіма інструментами рефінансування у разі наявності постійної незбалансованості між термінами та обсягами залучених і розміщених коштів. Відповідно до постанови Правління НБУ від 21.04.2008 р. № 107 із 22 квітня 2008 року під час розгляду питання про підтримання ліквідності банку шляхом рефінансування враховується інформація щодо проведення ним кредитної політики в межах наявних за термінами та обсягами кредитних ресурсів [15].

Такі заходи, на нашу думку, є цілком обґрунтованими. Як засвідчили проведені дослідження, нині в банківській системі України спостерігається швидке накопичення валютних і строкових дисбалансів, що проявляються у зростанні розривів (гепів) між обсягами залучених депозитів і наданих кредитів за строковістю та валютою платежу (див. таблицю 1). Це свідчить про збільшення ризику ліквідності на макрорівні, причиною чому — проведення банками високо-ризикової кредитної політики, а саме: надання довгострокових кредитів без наявності відповідних внутрішніх довгострокових кредитних ресурсів у необхідній валюті.

Таблиця 1. Динаміка окремих показників, що характеризують строкові та валютні дисбаланси в банківській системі України у 2003-2008 рр.

Крім того, зростання ролі зовнішніх залучень у ресурсній базі банків, зокрема іноземних запозичень, зумовлює збільшення залежності банків від зовнішніх фінансових інститутів і шоків на світових ринках капіталів та нарощує системні ризики, які створюють загрозу фінансовій стійкості банківської системи України.

Із таблиці 1 випливає, що найзагрозливішими є дисбаланси у співвідношенні довгострокових депозитів і довгострокових кредитів в іноземній валюті. Даний показник на кінець жовтня 2008 року зменшився до 0.23 порівняно з 0.51 у 2003 році. Це свідчить про тенденцію заміщення внутрішньої довгострокової ресурсної бази депозитного характеру в іноземній валюті іншими джерелами, насамперед іноземними запозиченнями. Напрями руху останніх є найнепередбачуванішими, особливо в умовах зростання нестабільності на міжнародних фінансових ринках. Зазначені ризики, що накопичувалися в банківській системі України внаслідок зростання орієнтованості на зовнішні запозичення далися взнаки восени 2008 року, коли вітчизняні банки стикнулися не лише з обмеженням доступу до зовнішніх джерел запозичень через погіршення глобальної ліквідності на світових фінансових ринках, а й з відпливом капіталу, що зменшило їх ліквідність, посилило девальваційний тиск на курс національної валюти.

Тривожним симптомом негараздів у стані ліквідності банківської системи є також показник співвідношення строкових депозитів і кредитів, наданих суб’єктам економіки, який знизився з 0.53 у 2003 році до 0.37 у жовтні 2008 року. Цей показник свідчить про те, що на 63% кредитний портфель банків формується із внутрішніх ресурсів до запитання, які, як відомо, є нестабільним короткостроковим джерелом ресурсної бази банків, або ж з ресурсних джерел, залучених за кордоном. Для порівняння зазначимо, що строкові депозити, мобілізовані на внутрішньому ринку, покривають 78% банківських кредитів у Вірменії, 63% — в Азербайджані, 71% — у Болгарії, 52% — у Грузії, 78% — у Киргизстані, 104% — у Македонії, 82% — у Молдові, 52% — в Росії.

Підсумовуючи проведене дослідження чинників пропозиції ліквідності вітчизняної банківської системи, зауважимо, що серед автономних факторів пропозиції ліквідності основними нині є динаміка коштів уряду на рахунках у НБУ та динаміка готівки в обігу. Серед неавтономних чинників впливу на ліквідність банківської системи важливе місце належить обов'язковим резервним вимогам та інтервенціям Національного банку України на валютному ринку.

Похожие работы

... іального розвитку України, а також грошово-кредитної політики; - окремих заходів монетарного і регулятивного характеру та їх впливу на економічний і соціальний розвиток України; - політики курсоутворення та валютного регулювання; - розвитку банківської системи та окремих нормативних актів з питань банківської діяльності; - вдосконалення платіжної системи; - інших питань, віднесених ...

... ільш збиткових державний ПАТ «Укргазбанк». Отже, протягом 2014 року діяльність банків мала найгірший фінансовий результат за останні чотири роки. 2.3 Проблеми та перспективи розвитку банківської системи в Україні Розглянувши та проаналізувавши стан банківської системи за останній рік, однозначно можна відзначати наявність глибокої кризи та майже відсутність довіри населення до банків. Так, 2014 ...

... ; — запровадженням високоефективних банківських технологій у галузі розрахунків, зокрема Національної системи електронних масових платежів за допомогою пластикових карток. 2. Аналіз банківської системи України 2.1 Банківська політика Банківська політика, що визначає дії на перспективу, виробляється у процесі стратегічного планування, яке являє собою найбільш відповідальну частину ...

... банківської справи. 1.3 Законодавство про банківську діяльність: перспективи та напрямки розвитку З моменту проголошення незалежності України, її банківська система пребуває в процесі розбудови. Протягом останніх років відбулися істотні зрушення в становленні і розвитку банківського законодавства України. Етапним моментом стало прийняття 7 грудня 2000 року Закону України “Про банки і банк ...

0 комментариев