Навигация

Проблемные аспекты лизинговых операций в Республике Казахстан

151951

знак

3

таблицы

2

изображения

3.2 Проблемные аспекты лизинговых операций в Республике Казахстан

Республика Казахстан в последние три года демонстрирует высокие темпы роста экономики. Главной целью в экономике является максимально высокие темпы роста валового внутреннего продукта, от чего напрямую зависит решение многих социальных проблем. Экономический рост должен также подкрепляться качественными изменениями в экономике. Прежде всего, они должны сопровождаться обновлением изношенных основных фондов новыми высокотехнологическими оборудованием и техникой. Структурные изменения в экономике предусматривает диверсификацию экспорта с целью обеспечения стабильного роста экономики и национальной безопасности государства.

Как мною было указано ранее, лизинг является важным механизмом для стимулирования предпринимательства, внедрения новых технологий, обновление и увеличение основных средств, уменьшение социальной напряженности, создание дополнительных рабочих мест, привлечения инвестиций и т.д. Лизинг не требует большого стартового капитала для приобретения оборудования и дополнительного залога, так как приобретаемый предмет лизинга является одновременно предметом залога.

Для ускоренной реконструкции устаревшей материально технической базы производства особое значение приобретает лизинг как форма предпринимательства, максимально требованиям научно- технического прогресса и гармоничного сочетания частных и общественных интересов.

Общая ситуация в экономике решающим образом влияет на развитие лизинга в стране. При снижении годового уровня инфляции хотя бы до 15-20% начинается инвестиционный этап реформ, когда предприятие и банки готовы и восприимчивы к инвестированию и кредитованию, а инвесторы, видя устойчивую картину макростабилизации и чувствуя снижение риска, готовы к инвестированию в первую очередь – в наиболее привлекательные для них сферы [49].

В преддверии этого этапа важно создать хорошие условия для инвестиций и, прежде всего, иностранные, а также оживить деловую активность.

Таким образом, на темпы и масштабы развития лизинга в Казахстане влияет комплекс объективных и субъективных факторов и проблем общеэкономического и отраслевого характера. Одни из этих факторов и проблем препятствуют, а другие, наоборот, способствуют дальнейшему развитию лизинга в стране.

Реальный этап развития лизинга в Казахстане был связан с развитием государственного лизинга. Государство в этот период направляет на развитие лизинга в приоритетных для себя секторах экономики, в частности в агропромышленном комплексе страны, бюджетные средства, а также долгосрочные займы и кредитные линии, полученные им по соглашению с международными финансовыми организациями и банками. Основным достоинством участия государства в лизинговых операциях является то, что государственное кредитование осуществляется на более длительные сроки (2-5 лет) и по более низким процентным ставкам и обходится конечным потребителям значительно дешевле, чем кредиты коммерческих банков (12-15% против 36-40% в тот период).

За период с 1995 года по 2000 год не было условий для развития в Казахстане частнопредпринимательского (коммерческого) лизинга из-за высоты банковских процентных ставок и маломощности банковской системы, недостатков в системе налогообложения лизинговых операций (двойной НДС и т.д.).

Однако государство оказалось неумелым хозяйственником, задуманные крупномасштабные государственные лизинговые программы в целом закончились провалом. За 1996-2000 годы государство направило через лизинговый фонд и по отдельным постановлениям Правительства более 4,5 млрд. тенге на проведение лизинговых операций, которые безвозвратно ушли в результате неумелой и неквалифицированной их организации. В итоге Государственный лизинговый фонд, находящийся в составе Фонда финансовой поддержки сельского хозяйства Республики Казахстан, стал банкротом.

Лизинг в Казахстане в настоящее время занимает весьма скромную долю в общем объеме инвестиций в основные средства – 0,68% против 15-20%, а то и 30% в развитых индустриальных странах.

Быстрому развитию лизинга, в особенности коммерческого лизинга, препятствует ряд все еще нерешенных проблем. Прежде всего, это:

непомерный и непропорциональный рост цен на машины и оборудование и сложившийся в результате этого ценовой диспаритет. Между продукцией машиностроения и других отраслей;

поиск и привлечение внутренних и внешних источников накоплений, инвестиций для финансирования лизинга машин и оборудования;

Поиск и нахождение источников получения и поставок машин и оборудования на лизинговой основе (внутреннее производство, ввоз и вывоз);

Состояние платежной системы в экономике, рост платежей и взаимной задолженности предприятий, невозврат кредитов приобрели за последние годы распространенный характер;

Отсутствие и слабость законодательно-нормативной базы развития и регулирование лизингового бизнеса;

Непоследовательность, противоречивость механизма государственной поддержки и стимулирования лизингового бизнеса. Особенно ярко это проявлялось в отсутствии координации при проведении соответствующей инвестиционной, налоговой, учетной и амортизационной политики.

Также развитие лизинга сталкивается у нас с проблемой аккумулирования значительных денежных средств, особенно необходимые при лизинге сельскохозяйственной и авиационной техники, судов при операциях международного лизинга. Наряду с государственными средствами основным источником инвестиций на внутреннем рынке должны стать сбережения населения и хозяйствующих субъектов. Но аккумулировать и привлечь средства может надежная и сильная банковская система. Вместе с этим развитие лизинга ограничивают скопившиеся у нас высокие ставки банковского кредита и короткие сроки кредитования. Их уровень зависит от уровня инфляции и ставки рефинансирования Национального Банка Республики Казахстан. При таких условиях и возможностях банки Казахстана не проявляют особой заинтересованности участвовать финансировании лизинговых операций ни в прямой, ни в косвенной форме. При высоких темпах инфляции, в обстановке продолжающегося экономического кризиса долгосрочные инвестиционные вложения становятся невыгодными и невозможными.

Важной проблемой, предопределяющей формы организации лизинга внутреннего или международного (экспорт и импорт) является определение и оптимальный выбор источников поступления и поставок машинно-технических изделий лизингополучателем (внутреннее производство, ввоз и вывоз).

В республике практически отсутствует производство основных видов оборудования необходимых для предприятий различного профиля.

Не менее серьезной проблемой остается неуклонное старение парка сельхозмашин. Ее предполагается решить за счет контрактов с западными фирмами, а также поставок на лизинговой основе с казахстанских заводов.

В условиях роста неплатежей и взаимной задолженности предприятий, т.е. резкого снижения платежной дисциплины серьезной задачей и проблемой стоящей перед банками и лизинговым фондом является разработка механизма возврата бюджетных и других средств, выделенных для проведения лизинговых операций. Эта задача является составной частью более общей проблемы - создание действенной системы обеспечения выполнения обязательств путем предоставления гарантий, залога имущества и страхования коммерческих рисков при лизинговых сделках.

За истекший период работы лизинговых компаний стали наглядны моменты, которые тормозят темпы развития лизинга, а соответственно, и тормозится обновление основных средств в Казахстане. Для реализации некоторых государственных программ, например, импортозамещения, развития малого предпринимательства и т.д., крайне необходимой развитие лизинга в целом. [50]

Серьезным тормозом в развитии лизингового бизнеса в Казахстане является недостаточная разработка законодательно-нормативной базы. Основной, регулирующий все аспекты этого сложного экономического явления документ - Закон РК «О лизинге» (от 5 июля 2000г.). Но сейчас мы являемся свидетелями непоследовательности и недостаточной эффективности действия механизма государственной поддержки и стимулирования лизингового бизнеса в Казахстане. Особенно ярко они проявляются в отсутствии координации рычагов и инструментов инвестиционной, налоговой, учетной и амортизационной политике государства в отношении лизинга.

Поэтому важно усовершенствовать нормативно-правовую базу в республике по вопросам лизинга, устранить возникнувшие несоответствия, а также внести дополнения и изменения в законодательство о лизинге, соответствующие нормам международного права [51 ].

Для этого требуется принять меры по сохранению и совершенствованию института предоставления налоговых льгот для любого вида лизинга, по исключению статей в нормативных правовых актах или преданию им четких редакций, не позволяющих допускать различного их трактования. Очень важно обеспечить идентичность подхода в определении терминов «финансовый лизинг» и «вознаграждение по финансовому лизингу» в налоговом и гражданском законодательстве и т. д.

Сегодня же наглядно прослеживаются терминологические разночтения в ряде законодательных актов, таких как Гражданский Кодекс РК (Особенная Казахстан «О таможенном деле в Республике Казахстан» от 20 июля 1995 года № 2368 « 9-1 предмет лизинга - имущество, определяемое в соответствии с законодательством Республики Казахстан о лизинге и ввозимое в Республику Казахстан в соответствии с договором лизинга », а законодательство Республики Казахстан оперирует исключительно понятием «финансовый лизинг».

Сделка, описанная выше, не попадает под понятие финансового лизинга, данного в Налоговом кодексе и в законе Республики Казахстан «О финансовом лизинге », и в связи с этим, оборудование - предмет лизинга - не попадает под режим временного ввоза, предусмотренный для предметов лизинга.

Данная операция исключительно выгодна для государства, т.к. устаревшее и отслужившее свой срок оборудование заменяется заводом изготовителем на высокотехнологичное, новое оборудование с более высокими техническими показателями.

Заметим также, что налоговое законодательство обязует лизингополучателя выкупать предмет лизинга (Статья 74 « Передача по договору лизинга, заключённому в соответствии с законодательством Республики Казахстан, основных средств, подлежащих амортизации, является финансовым лизингом, если она отвечает следующим условиям: 1)передача основных средств в собственность лизингополучателя и предоставление права лизингополучателя на приобретение основных средств по фиксированной цене определены договором лизинга»), что противоречит нормам гражданского права, ограничивая права сторон по Гражданскому Кодексу Республики Казахстан и Закону «О Финансовом лизинге ».

Следующим несоответствием является невозможность применения ускоренной амортизации для предметов лизинга в течение срока договора, которая применяется для стимулирования внедрения новой техники во всём мире. Субъект малого предпринимательства не сможет взять в лизинг помещение, т.к. амортизационный коэффициент 8, предусмотренный Налоговым Кодексом, позволит выкупить помещение лишь через 11 лет, т.к. срок амортизации для договора финансового лизинга составляет не менее 80% службы предмета лизинга (Статья 74 «передача по договору лизинга, заключённому в соответствии с законодательством Республики Казахстан, основных средств, подлежащих амортизации, является финансовым лизингом, если она отвечает следующим условиям ...2) срок финансового лизинга превышает 80% срока полезной службы основных средств »). При существующих ставках (20-25% годовых), предприниматель заплатит за полученную недвижимость в 3-4 раза больше, чем при простом её приобретении. Исключение составляет:

1) срок амортизации сельскохозяйственной техники, который в соответствии с Законом Республики Казахстан от 8 января 2003 года №375-2 «О внесении изменений и дополнений в Кодекс Республики Казахстан « О налогах и других обязательных платежах в бюджет» (Налоговый кодекс)», определён сроком (надо полагать эксплуатации),

2) срок финансового лизинга превышает 80% срока полезной службы основных средств, за исключением финансового лизинга по сельскохозяйственной технике, срок которого должен составлять не менее 3 лет.

В любом случае, ограничение существенно тормозит развитие лизинга недвижимости, включая землю, которая амортизации вообще не подлежит, поскольку приобретение помещения неразрывно связано с приобретением земельного участка под ним, а последнее невозможно исходя из существующего в Налоговом Кодексе определения лизинга (Статья 74 «передача по договору лизинга, заключённому в соответствии с законодательством Республики Казахстан, основных средств, подлежащих амортизации, является финансовым лизингом...». Согласно же статье 82 Налогового кодекса, к активам, не подлежащим амортизации, относятся:

земельные участки;

объекты незавершённого строительства;

неустановленное оборудование;

основные средства и материальные активы, не используемые налогоплательщиком в производстве товаров, выполнении работ, предоставлении услуг;

доля участия в юридическом лице любой организационно-правовой формы;

основные средства, стоимость которых ранее полностью отнесена на вычеты в соответствии с налоговым законодательством Республики Казахстан, действовавшим до 1 января 2000 года;

основные средства, введённые в эксплуатацию в рамках инвестиционного проекта, стоимость которых отнесена на вычеты в соответствии со статьями 138-140 Кодекса.

Лизинг в Казахстане лишен того гибкого режима налогообложения, который способствует его развитию. Налоговое законодательство пока не учитывает особенностей лизингового бизнеса. В этом отношении Казахстан значительно отстает даже от РК. Лизинговые компании сталкиваются с тем, что почти вся плата за лизинг от лизингополучателей по законодательству должна быть отнесена на доходы, за исключением вычетов на амортизацию. В этом случае в чистом виде лизинговая операция будет недостаточно рентабельной из-за подоходного налога. В законе нет также никакого прямого указания на предмет освобождения лизинговых операций и от уплаты налога на добавленную стоимость, таможенных пошлин и тормозов при временном вводе машин и оборудования на территорию Республики по лизинговым контрактам. Не предусмотрено в нем и введение таких налоговых льгот, как «инвестиционный налоговый кредит». При введении в Казахстане, используя опыт США, такой налоговой льготы, из суммы налога на прибыль можно было бы высчитать в % объемы новых инвестиций в машины и оборудование со сроком службы 3 года и 10% со сроком службы 5-15 лет [52].

Необходимо ввести такой вид лизинга, как «вторичный лизинг» и корректировки определения финансового лизинга в части обязательности передачи лизингополучателя ранее купленной у продавца техники (сезонные, оптовые и прочие скидки продавцов; возможность учёта производственной специфики, спроса и предложения на остро дефицитную технику, возможность привлечения профессионалов для выбора и закупки оборудования). Экономия времени по доставке, предпродажной подготовке и сборке техники, появится возможность реальной оценки потенциальным лизингополучателем качества товара, его состояния, технических характеристик и пр., а также возможность осуществления закупа предмета лизинга лизингодателем у определенного поставщика по оптовой цене является экономически выгодным как для лизингодателя, так и для лизингополучателя. В сравнении, если бы приобретение каждой отдельной единицы производилось по определенному заказу лизингополучателя.

Кроме того, нет четкости в законодательстве касательно перехода рисков в связи с переходом права владения и пользования лизингополучателю - с момента получения предмета лизинга (как подсказывает логика и правила делового оборота) или же с момента регистрации договора лизинга, согласно закона (ст.5 «Право временного владения и пользования предметом лизинга переходит к лизингополучателю в полном объеме с момента государственной регистрации договора лизинга»).При осуществлении ряда лизинговых сделок, например, международный лизинг или возвратный лизинг.

Необходимо поднять вопрос и о возможности ратификации Оттавской Конвенции, что даст дополнительные и необходимые гарантии иностранным инвесторам по осуществлению лизинговых сделок в Казахстане. Признавая, что экономическая и социальная реформы являются важнейшей областью государственной политики, считаю необходимым внести соответствующие изменения и дополнения в ряд нормативных правовых актов по вопросам лизинга в максимально короткие сроки, включив в рабочую группу специалистов, изучающих лизинг и знающих практические проблемы развития лизинга.

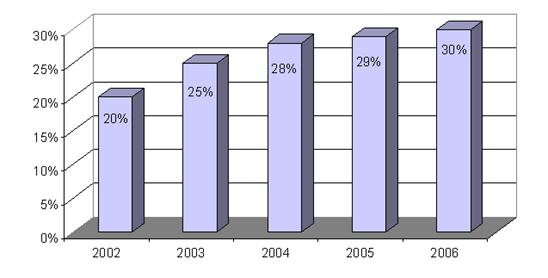

С учетом существующей в настоящее время Республике Казахстан нормативно - правовой базы лизинга и ее дальнейшего развития предусматривается увеличение доли лизинга к 2006г. в общем объеме инвестиций до 30% со следующей разбивкой по годам: 2002г.-20%, 2003г.-25%, 2004г.- 28%, 2005г.-29%, 2006г.-30%.

Рисунок 3.2.1 -доля лизинга в общем объеме инвестиций

В сравнении с опытом развитых стран это половина достигнутого ими в настоящее время. Лизинг в большинстве стран в общем, объеме инвестиций составляет 40-50%.

Без решения существующих и вновь возникающих проблем развитие лизинга трудно, точнее даже невозможно рассчитывать на успешную работу уже созданных и создаваемых лизинговых компаний, банковских структур и развитие внутреннего рынка лизинговых услуг.

Таким образом, лизинговый бизнес в Казахстане сталкивался в тот период и сталкивается сейчас с рядом проблем, таких как:

Отсутствие квалифицированных кадров специалистов в этой области;

Расплывчатая и противоречивая во многом нормативно-законодательная база развития лизинга в Казахстане;

Высота банковских процентных ставок и маржи лизинговых компаний;

Высокая степень рисков, возникающих в ходе реализации лизинговых инвестиционных проектов;

Обеспечение полной возвратности выделенных для осуществления лизинговых операций бюджетных средств и др. [53].

Заключение

Причиной широкого распространения лизинга является ряд его преимуществ по сравнению с другими формами инвестирования. Основными из них являются:

- инвестирование в форме имущества в отличие от денежного кредита снижает риск невозврата средств, так как за лизингодателем сохраняются права собственности на переданное имущество;

- лизинг предполагает 100-процентное кредитование и не требует немедленного начала платежей, что позволяет без резкого финансового напряжения обновлять производственные фонды, приобретать дорогостоящее имущество;

- часто предприятию проще получить имущество по лизингу, чем ссуду на его приобретение, так как лизинговое имущество выступает в качестве залога;

- лизинговое соглашение более гибко, чем ссуда, так как предоставляет возможность обеим сторонам выработать удобную схему выплат. По взаимной договоренности сторон лизинговые платежи могут осуществляться после получения выручки от реализации товаров, произведенных на взятом в кредит оборудовании. Ставки платежей могут быть фиксированными и плавающими;

- для лизингополучателя уменьшается риск морального и физического износа и устаревания имущества, так как имущество не приобретается в собственность, а берется во временное пользование; так как платежи по лизингу не привязаны к нормам амортизации, то при лизинговых отношениях лизингополучатель имеет дело с ускоренной амортизацией имущества;

- лизинговое имущество не числится у лизингополучателя на балансе, что не увеличивает его активы и освобождает от уплаты налога на это имущество;

- лизинговые платежи относятся на издержки производства (себестоимость) лизингополучателя и соответственно снижают налогооблагаемую прибыль;

- производитель получает дополнительные возможности сбыта продукции, так как ограниченное финансирование инвестиций часто не позволяет предприятиям своевременно обновлять технологическую систему.

При наличии у предприятия альтернативы – взять кредит на покупку оборудования или приобрести это оборудование на определенное время по договору лизинга – ее выбор необходимо осуществлять на основе результатов финансового анализа. Во всяком случае, лизинг становится практически безальтернативным вариантом, когда:

- предприятие-поставщик испытывает трудности со сбытом своей продукции, а предприятие – будущий лизингополучатель не имеет в достаточном объеме собственных средств и не может взять кредит для приобретения нужного ему оборудования;

- предприниматель только начинает собственное дело (что часто имеет место в малом предпринимательстве).

Вместе с тем лизингу присущ и ряд негативных сторон. В частности, на лизингодателя ложится риск морального старения оборудования (особенно, если договор лизинга заключается не на полный срок его амортизации), а для лизингополучателя стоимость лизинга выходит более высокой, чем цена покупки оборудования. Еще одним недостатком финансового лизинга является то, что в случае выхода из строя оборудования, платежи производятся в установленные сроки независимо от состояния оборудования.

Для стимулирования инвестиций в производственную сферу, для обновления промышленного потенциала, для повышения конкурентоспособности отечественных производителей, нужно создавать условия, при которых они стремились бы развивать лизинговые отношения. Для этого необходимо хотя бы снизить налог на прибыль, полученную лизингодателями от реализации договоров по лизингу со сроком действия три и более лет. Также следует стимулировать банки предоставлять кредиты лизинговым компаниям, которые заключают длительные договоры. Кроме этого, необходимо рассмотреть возможность снижения таможенных пошлин и налогов по товарам, ввозимым на территорию РК и являющимися объектами международного финансового лизинга.

Безусловно, вышеперечисленные меры должны способствовать развитию лизинговых компаний и операций, производимых ими.

Можно с полной уверенностью сказать, что лизинг в нашей стране постепенно будет все больше наращивать свои обороты и играть все более весомую роль в экономике Казахстана.

Список использованной литературы

1. Лизинг в Центральной Азии май 2006г. Проект по развитию лизинга в Казахстане

2. Чеченов А.А., Кашева А.В. О роли лизинга в развитии малого предпринимательства// Финансы, 2006 г.

3. Газман В.Д. Лизинг: теория, практика, комментарии.- М., 2005 г.

4. Балтус П., Майджер Б. Школа европейского бизнеса, «Лизинг-ревю», 2001 г.

5. Мунайтпасов Н. Победить – во благо... всем! Новости недели, № 13 (129) от 02 Апреля 2007 г.

6. Муслимова С. Особенности налогообложения финансового лизинга // Бухгалтер и налоги, №2, Август, 2002 г.

7. Сборник нормативно-правовых актов по вопросам страхования в РК.- А.: «Жеті жаргы», 2002.

8. Досымбеков Е. Финансовый лизинг // Бухгалтер и налоги, № 6, декабрь 2006 г.

9. Беппиев И.Ю. Повышение эффективности лизинговых операции// Финансы, 2001 г.

10. Журавлев Д. Лизинг и МТС: взгляд через новую призму//Мерей, апрель, 2003 г

11. Айтжанов Д. Государственная политика в области технического перевооружения сельского хозяйства //Агроинформ, №5, май 2003 г.

12. «Библиотека бухгалтера и предпринимателя», 5(166) май 2004г.

13. Чекмарева Е.Н. Лизинговый бизнес.- М.: «Экономика», 2005 г

14. Финансово-экономичесий словарь под ред. Назарова М.Г. – М.: “Финстатинформ”, 2000 г.

15. Старик Д.Э. Расчеты эффективности инвестиционных проектов - М: «Финстатинформ», 2005 г.

16. Гражданский Кодекс РК от 01.07.99г. по состоянию на 01.01.2007г

17. Танжарыков К. Приоритеты кредитной политики//Агроинформ, №2, февраль 2003 г.

18. Цикунова Е. Лизинг. По отработанной схеме //Агроинформ, №6, июнь 2003 г.

19. Таскужин А. Привлечение и реализация инвестиционных проектов в аграрном секторе Казахстана//Агроинформ, №8, август 2003г.

20. Закон «О банках и банковской деятельности в РК» 2002 г.

21. Сборник нормативно-правовых актов по вопросам лизинга в РК по состоянию на 25.04.04г.- библиотека «Официальной газеты» 2004.

22. Шеремет В.В., Павлюченко В.М., Шапиро В.Д. Управление инвестициями в 2-х т.- М.: Высшая школа, 1998 г.

23. Налоговый кодекс РК от 12.06.2001 г. №209-II с изменениями от 01.01.2007 г

24. Кабатова Е.В Лизинг: правовое регулирование, практика.- М.: «Инфра - М», 2006 г.

25. Адильбек М. Залог как обеспечение исполнения обязательства //Агроинформ, №4, апрель 2003 г

26. Ицкович Б.Ф. Лизинг в аграрно-промышленном комплексе// Финансы, 2004 г .

27. Костина Т Лизинг: требуется бум // Промышленность Казахстана. - 2002. - №2

28. Муслимова С. Особенности налогообложения финансового лизинга // Бухгалтер и налоги, №2, Август, 2002 г.

29. Лизинг. Принципы и формы. – М.: ООО Фирма «Благовест-В», 2006 г.

30. Данные «БТА Лизинг» Почему лизинг стал выгодным // Мир финансов. М.: 2005г.

31. Медведков С.Ю. «Лизинг в экономике США» «США: политика, 2005 г.

32. Никитина О. Лизинговые операции в МСФО. Комплексное управление деньгами // Бухгалтер и налоги, №3 Сентябрь 2002 г.

33. Лизинг. Принципы и формы. – М.: ООО Фирма «Благовест-В», 2002г

34. Экономика т.2. - М.: НПО "АЛГОН", 2001 г.

35. Пороховнин Ю.Н., Лисицына Е.Б. Инвестиционный менеджмент учебное пособие - СПб, 2005 г.

36. Крутик А.Б., Никольская Е.Г. «Инвестиции и экономический рост предпринимательства».- С-Пб.: «Лань», 2000 г.

37. Ошакбаев Р. Как приобрести технику в лизинг? //Агроинформ, 2002 г.

38. Постановление Правительства от 30.06.01 «О лицензировании в РК».- А.: Данекер, 2002.

39. Сборник НПА по инвестиционной деятельности.- А.: 2006 г.

40. Журкина Н.Г. Кредитование лизинговых компании под уступку прав требования// Финансы, 2005 г.

41. Чеченов А.А., Кашева А.В. О роли лизинга в развитии малого предпринимательства// Финансы, 2006 г.

42. Цикунова Е. Лизинг. По отработанной схеме //Агроинформ,

43. Селиванова Т. Долгосрочный кредит для стабильных доходов//Агроинформ, №1, март 2002 г.

44. Итоги Международного круглого стола «Лизинг в Казахстане: опыт, проблемы и перспективы развития», посвященного 70-летию КазНУ им. Аль-Фараби, г. Алматы11 декабря 2006 г.

45. Айтжанов Д. Лизинг сельхозтехники — реальная помощь селу// Казахстанская правда, 14.06.2005 г.

46. Эшимбекова Ф. - Вопросы развития лизинга в Кыргызстане. 2006г.

47. Селиванова Т. Долгосрочный кредит для стабильных доходов//Агроинформ, №1, март 2002 г.

48. Закон Республики Казахстан «О лизинге» от 05.06.2000 г

49. Тарабаев Б. Путь к кредиту стал короче//Агроинформ, №1, март 2006 г

50. Танбасаров Ж. Машинно-технологические станции: реальность и перспективы развития//Агроинформ, №4, апрель 2006 г.

Приложение 1

Договор лизинга

г. _____________

---------------, именуемое в дальнейшем «Арендодатель», в лице -----------------------, действующего на основании --------------------с одной стороны, и ------------------------,именуемое в дальнейшем «Арендатор», в лице_________________,действующего на основании__________________,с другой стороны, заключили настоящее ссоглашение о следующем:

Условия лизинга

Арендатель согласен предоставить Арендатору в аренду___________,именуемое в дальнейшем «Оборудование», соответствующее нижеизложенным требованиям (приложение №1 «Заявка на оборудование»), за оговоренную ниже арендную плату и на _________лет.

Поставщиком Оборудования является_____________именуемое в дальнейшем « Поставщик ».

Срок поставки______________

Место поставки____________________________

2. Арендатор получает право использовать Оборудование в течении всего срока аренды, однако не имеет права переуступать свои права, обязанности по настоящему соглашению или какие-либо вытекающие из него интересы третьему лицу без письменного сгласия Арендателя. В этом случае Арендатор обязан предоставить Арендодателю данные об этом лице по форме и в срок, установленные Арендодателем.

Арендодатель имеет право уступать свои права по настоящему соглашению или какие-либо интересы, вытекающие из него, полностью или частично третьему лицу без согласия Арендатора, но с уведомлением его об этом.

Настоящее соглашение составлено в двух экземплярах, имеющих одинаковую силу, и обязательно для исполнения сторонами, равно как их законными представителями.

2. Сумма арендной платы

1. Арендатор обязан уплачивать ежемесячно Арендодателю:

1) арендную плату в размере________________________

2) комиссионное вознаграждение за риск случайной гибели Оборудования, его повреждение или утрату в размере ____________%годовых от общей суммы арендной платы.

2. Арендная плата в размере ___________________выплачивается авансом до наступления периода, за который производится плата. В случае задержки платежей Арендатор выплачивает пени с просроченной суммы в размере_____________за каждый день просрочки.

3. Комиссионное вознаграждение начисляется с момента подписания настоящего соглашения до момента выплаты всей суммы, предусмотренной настоящим соглашением Арендодателю. Комиссионное вознаграждение выплачивается даже в том случае, если действие настоящего соглашения по каким-либо причинам прерывается вне зависимости от этих причин. Комиссионное вознаграждение начисляется лишь на неоплаченную часть стоимости аренды.

Похожие работы

... стал стартовым для широкого развития лизинговой инфраструктуры. Лизинговые компании начали интенсивно создаваться в стране. Это явилось следствием продекларированной Правительством Республики Казахстан политики благоприятствования развитию лизинга и отражается во множестве нормативных актов, предоставляющих всевозможные льготы субъектам лизинговых отношений. Одним из таких документов был принятый ...

... . Поэтому законодательно закрепленное право собственности лизингодателя на предмет лизинга до окончания договора лизинга должно четко исполняться. ГЛАВА 2 ДЕЙСТВУЮЩАЯ ПРАКТИКА ЛИЗИНГОВЫХ ОПЕРАЦИЙ В РЕСПУБЛИКЕ КАЗАХСТАН 2.1. Лизинговые операции АО «Альянс лизинг» АО «Альянс Банк» из ведущих банков республики, принимая во внимание возросшую необходимость в развитии финансового лизинга в ...

... . Навыки и опыт персонала должен соответствовать масштабам деятельности Компании. Компетентность персонала придает дополнительную уверенность в правильном управлении валютного риска Компании1. На сегодняшний день, проанализировав крупные банки второго уровня в Республике Казахстан, такие как: Казкоммерцбанк, Народный банк, БанкЦентрКредит, БанкТуранАлем и Цеснабанк, нужно отметить, то, что все ...

... систем, в особенности системы розничных платежей, с целью повышения эффективности их функционирования, надежности и безопасности. Глава 3. Перспективы развития банковской системы в Республике Казахстан. 3.1 Основные направления деятельности Национального Банка Республики Казахстан на 2005-2007 годы Национальный Банк Республики Казахстан в 2003-2005 годы наметил действовать в следующих ...

0 комментариев