Навигация

Нормативно-правовая основа лизинга

151951

знак

3

таблицы

2

изображения

1.2 Нормативно-правовая основа лизинга

Сегодня лизинг уже перерос просто арендные отношения и стал частью экономической политики большинства государств, являясь мощным рычагом.

Безусловно, активное развитие лизинговых отношений невозможно без участия государства. Именно государство является той точкой опоры, на которую опирается экономический рычаг лизинга.

Основной задачей государства в развитии лизинга, прежде всего, является создание нормальной, жизнеспособной нормативно-правовой базы, которая должна всемерно способствовать развитию лизинговых отношений, а также создание благоприятных гарантий инвестициям и предоставлениям налоговых преференций.

Правовое регулирование лизинговых отношений в Казахстане стало активно развиваться после принятия Закона РК «О финансовом лизинге». До этого в период с начала 90-х гг. не существовало специального правового регулирования лизинга. Гражданский кодекс Казахской ССР содержал понятие имущественного найма (аренды), понятие «лизинга» ему было незнакомо.

Параграф 2 главы 29 («Лизинг») Особенной части Гражданского кодекса РК дает описание лизинговых сделок. Он состоит из восьми статей, в которых даны определение договора лизинга, предмета договора, порядок передачи предмета договора, перехода к арендатору риска случайной гибели, ответственности продавца [16].

Закон “О финансовом лизинге” раскрывает основные понятия и определения, присущие лизинговым операциям, определяет участников лизинговых отношений. Здесь сформулированы права и обязанности сторон; даются основные условия лизингового договора; порядок страхования лизингового имущества; порядок разрешения споров между сторонами, в том числе и при международном лизинге; устанавливается структура и состав лизинговых платежей; требования лицензирования лизинговой деятельности. Данный проект закона предусматривает государственные гарантии для реализации лизинговых проектов, предоставление участникам лизинговых операций права самостоятельно определять сроки амортизации оборудования, освобождение от налоговых платежей в течение 1 года после создания компании, ряд налоговых льгот для лизинговых компаний, работающих в определенных отраслях.

В проекте Налогового кодекса Республики Казахстан также рассматривается лизинг, но уже с точки зрения налогообложения. Так, в главе 13 рассматриваются особенности налогового учета отдельных видов операций, а в ст.74 – конкретно финансового лизинга; в главе 15 « Налогооблагаемый доход» - как начисляется налог на доход, получаемый от лизинговой деятельности.

Лизинг, как новое направление в предпринимательской деятельности Казахстана, требует постоянного обслуживания принимаемых нормативно-правовых актов и их систематической корректировки с учетом постоянного мониторинга за действующей системой нормативных документов, выявления положений, препятствующих развитию лизинга и их своевременного устранения.

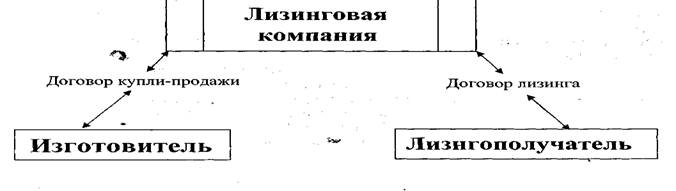

Процесс лизинга выражает комплекс имущественных отношений, складывающихся в связи с движением имущества между участниками лизинговой операции. Поэтому лизинг, как экономико-правовая категория, представляет собой особый вид предпринимательской деятельности, направленной на инвестирование временно свободных или привлеченных финансовых средств, когда по договору финансовой аренды (лизинга) арендодатель (лизингодатель) обязуется приобрести в собственность обусловленное договором имущество у определенного продавца и предоставить это имущество арендатору (лизингополучателю) за плату во временное пользование для предпринимательских целей.

Основная особенность лизинга состоит в том, что в лизинг сдается не имущество, которое ранее использовал лизингодатель, а новое, специально приобретенное лизингодателем исключительно с целью передачи его в лизинг. Для лизинга характерно, что его срок приближается к сроку службы оборудования. По окончании срока лизинга в соответствии с условиями договора лизингополучатель вправе приобрести имущество в собственность, возобновить договор на более льготных условиях, либо вернуть имущество лизингодателю [17].

Казахстанским законодательством предусматриваются еще несколько особенностей лизинговых операций:

1) Сумма лизинговых платежей за весь период лизинга должна включать полную (или близкую к ней) стоимость лизингового имущества в ценах на момент заключения сделки. Общая сумма лизинговых платежей включает, кроме того: сумму, выплачиваемую лизингодателю за кредитные ресурсы, использованные им для приобретения имущества по договору лизинга; комиссионное вознаграждение лизингодателю; сумму, выплачиваемую за страхование лизингового имущества, если оно было застраховано лизингодателем; иные затраты лизингодателя, предусмотренные договором лизинга;

2) Лизинг может быть как внутренним, когда все субъекты лизинга являются резидентами РК, так и международным, когда один или несколько субъектов лизинга являются нерезидентами согласно законодательству РК;

3) Имущество, переданное в лизинг, в течение всего срока действия договора лизинга является собственностью лизингодателя, за исключением имущества, приобретаемого лизинговой компанией за счет бюджетных средств. Условия постановки лизингового имущества на баланс лизингодателя или лизингополучателя определяются по согласованию между сторонами в договоре лизинга.

В соответствии со ст. 566 Гражданского кодекса РК “предметом лизинга могут быть здания, сооружения, машины, инвентарь, транспортные средства, земельные участки и любые другие непотребляемые вещи. Предметом лизинга не могут быть ценные бумаги и природные ресурсы”. Так как содержание договора лизинга составляет временное пользование чужой вещью, то в лизинг могут быть сданы лишь непотребляемые вещи. К предмету лизинга предъявляется требование использовать арендованные вещи для предпринимательской цели [18].

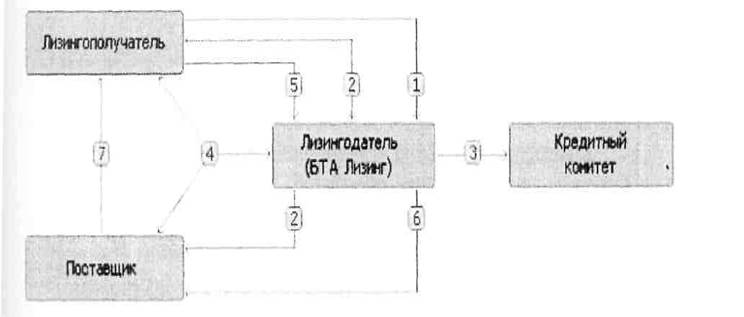

В лизинговой сделке взаимоотношения между субъектами лизинга строятся по следующей схеме: потенциальный (будущий) лизингополучатель, заинтересованный в получении конкретных и определенных видов имущества (оборудования, техники и т.п.), самостоятельно на основе имеющейся у него информации, опыта, рекомендаций, результатов предварительно достигнутых соглашений подбирает располагающего этим имуществом поставщика. В силу недостаточности собственных средств и ограниченного доступа к кредитным ресурсам для приобретения имущества в собственность или отсутствия необходимости в обязательной покупке имущества лизингополучатель обращается к потенциальному (будущему) лизингодателю, имеющему необходимые средства, с просьбой об участии его в сделке. Это участие лизингодателя выражается в следующем:

- лизинговая компания проверяет соответствие цены, которую согласовал лизингополучатель, текущему рыночному уровню;

- лизингодатель покупает необходимое лизингополучателю имущество у поставщика или производителя на основе договора купли-продажи в собственность лизинговой компании;

- передает купленное имущество лизингополучателю во временное пользование на оговоренных в договоре лизинга условиях.

К прямым участникам лизинговой сделки, то есть к субъектам лизинга относятся:

а) лизинговые фирмы и компании – лизингодатели;

б) производственные предприятия – лизингополучатели;

в) поставщики объектов сделки - оборудования, техники, другого имущества, то есть продавцы.

Косвенными участниками лизинговой сделки являются коммерческие и инвестиционные банки, кредитующие лизингодателя и выступающие гарантами сделок, страховые компании, посредники, лизинговые брокеры.

Финансирование приобретения лизингового имущества осуществляется лизингодателями (лизинговыми компаниями) за счет собственных или заемных средств.

Лизинг имеет сходство с кредитом, предоставленным на покупку оборудования. Действительно, лизинг можно рассматривать как имущественные отношения на основе предоставления кредита лизинговой компанией лизингополучателю на условиях срочности, возвратности, платности. Однако, это только одна из характеристик лизинга. Другая основная характеристика базируется на отношениях собственности. При лизинге собственность на предмет аренды сохраняется за лизингодателем, а лизингополучатель приобретает его лишь во временное пользование, то есть право пользования имуществом отделяется от права владения им. За обладание этим правом лизингополучатель платит лизинговой компании соответствующие суммы (лизинговые платежи), размер, вид и график перечисления которых определяется условиями двухстороннего лизингового договора.

Особенностью договора лизинга является возможность предъявления лизингополучателем требований в отношении качества и комплектности имущества, сроков его поставки, иных требований, вытекающих из договора купли-продажи, заключенного между продавцом и лизингодателем, непосредственно продавцу имущества (ст. 572 ГК РК). При этом лизингополучатель имеет права и несет обязанности, предусмотренные ГК РК для покупателя, кроме обязанности оплатить приобретенное имущество, как если бы он был стороной купли-продажи указанного имущества.

Поскольку в большинстве случаев ответственность за выбор продавца лежит на лизингополучателе, если иное не предусмотрено договором лизинга, лизингодатель не отвечает перед лизингополучателем за невыполнение продавцом его обязанностей по договору купли-продажи, за исключением тех случаев, когда выбор продавца в соответствии с условиями договора лизинга осуществлял лизингодатель. В случае выбора продавца лизингодателем последний несет перед лизингополучателем солидарную ответственность с продавцом за исполнение условий договора купли-продажи (п. 2 ст. 572 ГК РК).

Также к особенностям договора лизинга относится и то, что в обязанности лизингополучателя в договоре купли-продажи с продавцом имущества входит указание на приобретение имущества с целью сдачи его в аренду конкретному лизингодателю (ст. 568 Гражданского кодекса РК). Такое указание, наряду с другими условиями договора купли-продажи и лизинга, придает ясность отношениям по лизингу, что важно для правильного применения норм Гражданского кодекса. Отсутствие указания о цели приобретения имущества не влияет на действительность договора, но может быть основанием для требования возмещения убытков.

По общему правилу риск случайной гибели или случайной порчи имущества несет его собственник, поскольку иное не предусмотрено законом или договором. В договоре лизинга собственником арендуемого имущества остается лизингодатель. Однако риск случайной гибели или случайной порчи арендованного имущества несет лизингополучатель с момента передачи ему арендованного имущества, если иное не предусмотрено договором (ст. 569 ГК РК).

Универсальные лизинговые фирмы передают в аренду (лизинг) разнообразные виды машин и оборудования. Они предоставляют лизингополучателю право выбора поставщика необходимого ему оборудования, размещения заказа и приема объекта сделки. Техническое обслуживание и ремонт осуществляют поставщик либо сам лизингополучатель. При этом лизингодатель на правах владельца имеет право осмотреть имущество и проверить комплектность. После ввода объекта в эксплуатацию лизингодатель обязан подписать протокол приемки объекта. Если протокол приемки содержит перечень недостатков, обнаруженных при приемке, лизингодатель должен поручить поставщику устранение их в течение определенного срока. Лизингодатель имеет право систематически проверять состояние сдаваемого в наем оборудования и правильность его эксплуатации.

При организации лизинговой операции согласно Закону «О финансовом лизинге» лизингополучатель принимает на себя следующие обязанности:

- принять предмет лизинга в порядке, предусмотренном договором лизинга;

- своевременно выплачивать лизинговые платежи;

- пользоваться предметом лизинга в соответствии с его назначением;

- поддерживать предмет лизинга в состоянии, в котором он был передан лизингодателем, с учетом нормального износа и тех изменений в предмете лизинга, которые согласованы сторонами;

- за свой счет осуществлять содержание (в том числе оплату необходимых коммунальных платежей, связанных с предметом лизинга) и техническое обслуживание предмета лизинга, его текущий ремонт, если иное не предусмотрено договором лизинга или законодательными актами;

- обеспечить лизингодателю беспрепятственный доступ к предмету лизинга, если иное не предусмотрено договором и законодательством РК.

Лизингополучатель обязан также предоставить лизингодателю необходимые гарантии, перечень которых указывается в договоре лизинга.

Лизингополучатель может получить следующие услуги от лизингодателя: технические услуги, связанные с организацией транспортировки объекта лизинга к месту его использования клиентом, монтажом и наладкой сданного в лизинг оборудования, техническим обслуживанием и текущим ремонтом оборудования; консультационные услуги по вопросам налогообложения, оформления сделки и др.

В соответствии со ст.2 Закона Республики Казахстан от 17.04.95г. «О лицензировании» (с изменениями по состоянию на 10 марта 2004г.) под лицензией понимается выдаваемое компетентным органом разрешение гражданину или юридическому лицу заниматься определенным видом деятельности или совершать определенные действия. Согласно ст.11 Закона обязательному лицензированию подлежит осуществление банковских операций, а также иных операций, осуществляемых банками и организациями, осуществляющими отдельные виды банковских услуг, к которым относятся и лизинговые операции (Закон «О банках и банковской деятельности» от 31.08.95г.)

Статьей 10 «Лицензирование лизинговой деятельности» Закона «О финансовом лизинге» предусмотрено, что лицензирование лизинговой деятельности производится уполномоченным государственным органом по регулированию и надзору финансового рынка и финансовых организаций, а именно Агентством РК по регулированию и надзору финансового рынка и финансовых организаций [19].

В соответствии со ст. 16 “Закона о лицензировании” в лицензионный орган требуется представить:

а) заявление установленного образца, форма которого утверждается Правительством РК;б) документы, подтверждающие соответствие лицензиата требованиям ст.15 настоящего Закона;

в) копию свидетельства о государственной регистрации лизинговой компании;

г) документ, подтверждающий уплату в бюджет лицензионного сбора за право занятия отдельными видами деятельности;

Мировой опыт правовых взаимоотношений по лизингу свидетельствует, что при заключении лизинговых соглашений лизингополучатель принимает на себя обязанность застраховать транспортировку получаемого в лизинг оборудования, его монтаж и пусконаладочные работы, имущественные риски.

В соответствии с п. 5 ст. 12 Закона «О финансовом лизинге» «лизингополучатель несет все расходы по содержанию лизингового имущества, его страхованию, включая страхование своей ответственности перед лизингодателем..., если иное не предусмотрено договором лизинга».

В соответствии со ст. 803 Гражданского кодекса РК по договору имущественного страхования одна сторона (страховщик) обязуется при наступлении предусмотренного в договоре события (страхового случая) выплатить страхователю или иному лицу, в пользу которого заключен договор (выгодоприобретателю), страховое возмещение в пределах определенной договором суммы (страховой суммы).

По договору имущественного страхования могут быть, в частности, застрахованы следующие имущественные интересы:

риск утраты (гибели), недостачи или повреждения определенного имущества;

риск ответственности по обязательствам, возникающим вследствие причинения вреда жизни, здоровью или имуществу других лиц, а в случаях, предусмотренных законом, также ответственности по договорам - риск гражданской ответственности;

риск убытков от предпринимательской деятельности из-за нарушения своих обязательств контрагентами предпринимателя или изменения условий этой деятельности по не зависящим от предпринимателя обстоятельствам, в том числе риск неполучения ожидаемых доходов - предпринимательский риск. Имущество может быть застраховано по договору страхования в пользу лица (страхователя или выгодоприобретателя), имеющего основанный на законе, ином правовом акте или договоре интерес в сохранении этого имущества. Причем договор страхования имущества, заключенный при отсутствии интереса в сохранении застрахованного имущества у страхователя или выгодоприобретателя, недействителен.

Для отечественного страхового рынка эти виды страхования традиционны. Единственное, что может усложнить решение вопросов страхования лизинговой деятельности, это если стоимость поставляемого по лизингу оборудования настолько значительна, что требуется механизм перестрахования.

Статьей 824 Гражданского кодекса РК данный механизм предусмотрен. При этом риск выплаты страхового возмещения или страховой суммы, принятый на себя страховщиком по договору страхования, может быть им застрахован полностью или частично у другого страховщика (страховщиков) по заключенному с последним договором перестрахования.

К договору перестрахования применяются правила, подлежащие применению в отношении страхования предпринимательского риска, если договором перестрахования не предусмотрено иное. При этом страховщик по договору страхования (основному договору), заключивший договор перестрахования, считается в последнем договоре страхователем.

Чаще всего к механизму перестрахования прибегают при поставках зарубежного оборудования по лизингу, когда его стоимость составляет многие миллионы долларов и имеется требование зарубежного партнера на участие в сделке солидной зарубежной страховой компании.

По договору страхования предпринимательского риска, к которому относится и риск непогашения лизинговых платежей, может быть застрахован предпринимательский риск непосредственно самого страхователя и только в его пользу [20].

Обзор законодательства о лизинге.

Принципы бухгалтерского учета лизинговых операций

Ведение бухгалтерского учета в Казахстане регламентируется Законом от 26 декабря 1995 года «О бухгалтерском учете и финансовой отчетности», а также национальными стандартами бухгалтерского учета и МСФО (для банков).

Ведение учета аренды, в т.ч. финансового лизинга, осуществляется банками в соответствии с МСФО, для иных организаций порядок учета определен стандартом бухгалтерского учета №17 (далее СБУ №17), утвержденным Постановлением Национальной комиссии по бухгалтерскому учету от 15 ноября 1996 года №5 «Об утверждении стандартов бухгалтерского учета». Необходимо отметить, что СБУ №17 максимально приближен к МСФО №17, и отличия между стандартами являются несущественными. Поэтому нижеприведенное краткое описание принципов учета лизинга характерно для всех коммерческих организаций, включая банки.

Налогообложение лизинговых операций

Налогообложение лизинговых операций в Казахстане не регламентируется налоговым законодательством, которое состоит из Кодекса Республики Казахстан «О налогах и других обязательных платежах в бюджет (Налоговый кодекс)» (далее – Налоговый кодекс) и нормативно-правовых актов, принятие которых предусмотрено Налоговым кодексом.

Для признания сделки финансовым лизингом в целях налогообложения, необходимо, чтобы:

- договор финансового лизинга был заключен в соответствии с Законом Республики Казахстан «О финансовом лизинге». Таким образом, для определения сделки в качестве финансового лизинга применяются критерии, установленные в Законе «О финансовом лизинге»;

- предметом лизинга являлись основные средства, подлежащие амортизации (для целей налогообложения основные средства – это материальные активы сроком службы более одного года, стоимость которых на момент приобретения составляет более 50 МРП, установленных законом о республиканском бюджете на соответствующий финансовый год (для 2004 года – 45 950 тенге).

Лизинговые операции, не отвечающие вышеуказанным требованиям, не признаются финансовым лизингом в целях налогообложения, установленный Налоговым кодексом для финансового лизинга. Так, например, земля является не подлежащим амортизации основным средством и, следовательно, лизинг земельного участка не признается финансовым лизингом в целях налогообложения. Финансовый лизинг имеет свои особенности налогообложения в виде льгот по корпоративному подоходному налогу и НДС.

Корпоративный подоходный налог (КПН)

Объектом налогообложения являются:

- налогооблагаемый доход;

- доход, облагаемый у источника выплаты;

- чистый доход юридического лица-нерезидента, осуществляющего деятельность в Казахстане через постоянное представительство.

Налогооблагаемый доход определяется как разница между совокупным доходом и вычетами, предусмотренными Налоговым кодексом, с учетом корректировок дохода и вычетов, производимых согласно статьям 91 и 122 Налогового кодекса. Ставка налога установлена в размере 30% [21].

КПН у лизингодателя

Налогооблагаемый доход у лизингодателя уменьшается на сумму вознаграждения по финансовому лизингу основных средств, предоставленных на срок более трех лет с последующей передачей их в собственность лизингополучателю. Вознаграждение, выплачиваемое лизингодателем кредитору-резиденту по кредитам на приобретение предметов лизинга, относится на вычеты в полном объеме. В случае если кредитором является нерезидент Казахстана, сумма вознаграждения, уплаченная этому нерезиденту, относится на вычеты в пределах расчетной суммы (РС), которая определяется как отношение среднегодовой суммы собственного капитала лизингодателя (СК) к среднегодовой сумме обязательств (СО), умноженных на сумму вознаграждения (В), выплачиваемого нерезиденту за налоговый период, и установленного предельного коэффициента (К) (для финансовых организаций коэффициент равен 7, для иных юридических лиц - 4). В виде формулы это можно представить следующим образом:

РС = СК/СО*В*К

КПН у лизингополучателя

Порядок отнесения на вычеты лизингополучателем суммы вознаграждения, выплачиваемого лизингодателю по договору финансового лизинга, аналогичен вышеизложенному порядку отнесения на вычеты вознаграждения по кредитам лизинговой компании.

В налоговом учете предмет лизинга учитывается у лизингополучателя (подлежит включению в стоимостной баланс подгруппы фиксированных активов лизингополучателя). Соответственно стоимость предмета лизинга относится на вычеты у лизингополучателя в виде амортизационных отчислений по нормам, установленным Налоговым кодексом. При этом лизингополучатель вправе по впервые введенным в эксплуатацию на территории Казахстана основным средствам исчислять в первый год по двойным нормам амортизации.

Поскольку в соответствии с Законом от 8 января 2003 года №373-II «Об инвестициях» лизинг является видом инвестиционной деятельности, лизингополучатели – юридические лица имеют возможность получения инвестиционных налоговых преференций по КПН, земельному налогу и налогу на имущество согласно статьям 138-140 Налогового кодекса. Инвестиционные налоговые преференции не предоставляются в отношении деятельности юридических лиц, к которым применяется специальный режим налогообложения, а также, если эта деятельность не входит в Перечень приоритетных видов деятельности, утверждаемый Правительством. Преференции предоставляются на срок, устанавливаемый в контракте между инвестором и Комитетом по инвестициям Министерства индустрии и торговли Республики Казахстан, но не свыше 5 лет в виде:

- освобождения от налога на имущество по введенным в эксплуатацию фиксированным активам в рамках инвестиционного проекта;

- освобождения от земельного налога – по земельным участкам, приобретенным или используемым для реализации инвестиционного проекта;

- отнесения стоимости введенных в эксплуатацию фиксированных активов в рамках инвестиционного проекта на вычеты равными долями в течение срока действия преференции [22].

Удержания дохода нерезидента у источника выплаты.

Доходы лизингодателя-нерезидента от передачи имущества в финансовый лизинг на территории Казахстана не подлежат налогообложению у источника выплаты за исключением вознаграждений. Сумма вознаграждения, выплачиваемая по таким договорам, подлежит налогообложению у источника по ставке 15%.

Налоговые агенты (в данном случае это могут быть конечные лизингополучатели или лизинговые компании, передающие оборудование в сублизинг) вправе при выплате доходов (вознаграждения) лизингодателю-нерезиденту применить нормы действующего Международного договора об избежании двойного налогообложения.

Налог на добавленную стоимость (НДС)

Облагаемым оборотом по НДС является оборот по реализации товаров (работ, услуг), совершаемый плательщиком НДС, за исключением освобожденных от НДС в соответствии с Налоговым кодексом, а также местом реализации которых не является Казахстан. Кроме того, облагаемым оборотом является импорт товаров, ввозимых или ввезенных на территорию Казахстана (за исключением освобожденных от НДС). Ставка НДС с 1 января 2007 года – 14%.

НДС на поставку (реализацию)

Налог на добавленную стоимость, подлежащий уплате в бюджет, определяется как разница между суммой начисленного налога по облагаемым поставкам и суммой налога, относимого в зачет. Суммой налога на добавленную стоимость, относимого в зачет, является сумма налога, заложенная в цене фактически поступивших в течение отчетного периода товаров (работ, услуг), в том числе импортированных, которые будут использоваться для облагаемых поставок.

Размер облагаемого оборота у лизингодателя

Размер облагаемого оборота при передаче имущества в финансовый лизинг определяется на основе размера лизингового платежа, установленного в соответствии с договором финансового лизинга, без включения в него суммы вознаграждения и НДС. При передаче имущества по договору возвратного лизинга, размер облагаемого оборота определяется как общая сумма всех лизинговых платежей за исключением сумм вознаграждения.

НДС на импорт

Размер облагаемого оборота импорта определяется на основе таможенной стоимости импортируемых товаров, а также суммы налогов и других обязательных платежей, подлежащих уплате в бюджет при импорте товаров в Казахстан, за исключением НДС на импорт.

Импорт основных средств, включенных в перечень, утверждаемый Правительством, для последующей передачи в финансовый лизинг освобожден от НДС. Передача указанных основных средств в финансовый лизинг также освобождена от НДС [23].

НДС, относимый в зачет у лизингодателя

Лизингодатели обычно являются плательщиками НДС и соответственно суммы НДС на поставки, уплаченные поставщикам товаров, подлежащих передаче в лизинг, относится в зачет в полном объеме (раздельный метод). НДС по приобретенным товарам, работам и услугам, не предназначенным для передачи в лизинг, как правило, относится в зачет по пропорциональному методу, исходя из удельного веса облагаемого оборота в общей сумме оборота. Доля НДС, приходящаяся на необлагаемые обороты, относится на вычеты при определении налогооблагаемого дохода.

НДС, относимый в зачет у лизингополучателя

Лизингополучатели, если они являются плательщиками НДС в соответствии со ст. 207 Налогового кодекса, относят в зачет НДС по лизинговым сделкам по мере наступления сроков уплаты лизинговых платежей, установленных договором лизинга. При получении имущества по договору возвратного лизинга лизингополучатель имеет право отнесения в зачет суммы НДС в полном размере. В случае, если лизингополучатель не является плательщиком НДС, то сумма НДС относится на удорожание предмета лизинга и подлежит отнесению на вычеты в составе амортизационных отчислений.

Земельный налог

Объектом налогообложения является земельный участок. Плательщиками налога являются физические и юридические лица, имеющие земельные участки на праве:

- собственности;

- постоянного землепользования;

- первичного безвозмездного временного землепользования.

Налоговой базой для определения земельного налога является площадь земельного участка. Ставки налога установлены в расчете на единицу площади земельного участка в зависимости от категории земли, качества почв, установленных коэффициентов на отдельные категории.

Плательщиком земельного налога при лизинге земельного участка является лизингодатель.

Налог на транспортные средства

Объектами налогообложения являются транспортные средства, за исключением прицепов, подлежащие государственной регистрации и (или) состоящие на учете в Казахстане. Не являются объектами налогообложения:

- карьерные автосамосвалы грузоподъемностью 40 тонн и выше;

- специализированные медицинские транспортные средства.

Соответственно, плательщиком налога при передаче транспортных средств в лизинг является лизингодатель. Ставки налога установлены в месячных расчетных показателях в зависимости от вида транспортного средства, объема двигателя, грузоподъемности, мощности [24].

Налог на имущество

Объектом налогообложения для юридических лиц и предпринимателей является среднегодовая стоимость основных средств и нематериальных активов, определяемая по данным бухгалтерского учета. Плательщиком налога по объекту финансового лизинга является лизингополучатель.

Ставка налога составляет 1%, за исключением отдельных видов деятельности и предприятий некоторых организационно-правовых форм (например, некоммерческие организации, организации, осуществляющие деятельность в социальной сфере), ставка налога для которых составляет 0,1%. Для предприятий, осуществляющих деятельность на территории специальных экономических зон, ставка налога составляет 0%.

Таможенное регулирование

Таможенное законодательство Казахстана состоит из Таможенного кодекса, а также других нормативно-правовых актов, принятие которых предусмотрено этим Кодексом.

Таможенные платежи

В Казахстане применяются следующие основные таможенные платежи:

- таможенные пошлины;

- таможенные сборы (сбор за таможенное оформление, сбор за таможенное сопровождение, сбор за хранение товаров);

- НДС на импорт;

- акциз.

Порядок исчисления и уплаты НДС, и акциза по товарам, перемещаемым через таможенную границу Казахстана, установлен Налоговым кодексом (НДС см. в главе Налогообложение лизинговых операций).

Акциз по импортируемым подакцизным товарам

Объектом обложения являются подакцизные товары, ввозимые в Казахстан, перечень которых установлен Налоговым кодексом, а ставки акциза устанавливаются Правительством. В число импортируемых подакцизных товаров, которые могут быть предметами лизинга, подпадают легковые автомобили.

Импортная таможенная пошлина

Ставки импортных таможенных пошлин устанавливаются Правительством Казахстана в процентах от таможенной стоимости товаров (от 0 до 30%) или в евро за натуральную единицу товара. В отношении товаров, ввозимых из развивающихся стран, применяются ставки в размере 75% от установленных. Товары, ввозимые из наименее развитых стран, освобождены от обложения пошлинами. Перечень товаров и стран, относящихся к развивающимся и наименее развитым, также устанавливаются Правительством Казахстана.

В отношении импортируемых товаров, происходящих из государств, страна происхождения которых не установлена, применяются ставки таможенных пошлин, увеличенные в два раза [25].

Товары, происходящие и ввозимые на территорию Казахстана из стран СНГ и подпадающие под действие заключенных между Казахстаном и странами СНГ двусторонних соглашений, таможенными пошлинами не облагаются.

Сбор за таможенное оформление товаров и транспортных средств установлен в размере 50 евро за каждый основной лист грузовой таможенной декларации (ГТД) и 20 евро за каждый добавочный лист ГТД.

Таможенные режимы

Таможенное регулирование лизинговых сделок касается таких видов лизинга как:

- международный лизинг, когда или лизингополучатель-резидент получает предмет лизинга от иностранного лизингодателя напрямую, или лизинговая компания-резидент Казахстана получает предмет лизинга у иностранного лизингодателя для дельнейшей передачи в сублизинг, или лизинговая компания-резидент Казахстана передает предмет лизинга иностранному лизингополучателю;

- лизинговая компания-резидент Казахстана закупает предмет лизинга у иностранного поставщика для дальнейшей передачи в лизинг.

В отношении товаров, ввозимых в Казахстан по договорам международного лизинга, возможно применение таможенных режимов выпуска товаров в свободное обращение и временного ввоза [26]

Выпуск товаров в свободное обращение возможен только при уплате всех предусмотренных таможенных платежей и налогов. В отношении лизинга такой режим применяется в случае, когда договором международного лизинга предусматривается переход права собственности от лизингодателя лизингополучателю (сублизингодателю), или в случаях, когда лизинговая компания закупает предмет лизинга у иностранного поставщика для дальнейшей передачи в лизинг.

Режим временного ввоза применяется в отношении предметов лизинга, ввозимых по договорам международного лизинга, не предусматривающих переход права собственности лизингополучателю (сублизингодателю). Указанный режим предусматривает полное (по товарам, включенным в перечни, утвержденные Правительством Казахстана) или частичное (по товарам, не включенным в упомянутые перечни) освобождение от уплаты таможенных пошлин и налогов [27]

Срок временного ввоза не может превышать 3 лет. По товарам, включенным в «Перечень предметов лизинга, к которым применяется таможенный режим временного ввоза товаров и транспортных средств», срок временного ввоза устанавливается в соответствии со сроками договора лизинга.

В случае изменения режима временного ввоза на режим выпуска в свободное обращение (например, при внесении изменения в условия договора лизинга, предусматривающего переход права собственности), таможенные платежи и налоги подлежат оплате в полном объеме или с учетом ранее уплаченных сумм при частичном освобождении от уплаты таможенных платежей и налогов. При этом по предметам лизинга, входящим в Перечень основных средств, освобождаемых от НДС при импорте для последующей передачи в финансовый лизинг, НДС не уплачивается.

Похожие работы

... стал стартовым для широкого развития лизинговой инфраструктуры. Лизинговые компании начали интенсивно создаваться в стране. Это явилось следствием продекларированной Правительством Республики Казахстан политики благоприятствования развитию лизинга и отражается во множестве нормативных актов, предоставляющих всевозможные льготы субъектам лизинговых отношений. Одним из таких документов был принятый ...

... . Поэтому законодательно закрепленное право собственности лизингодателя на предмет лизинга до окончания договора лизинга должно четко исполняться. ГЛАВА 2 ДЕЙСТВУЮЩАЯ ПРАКТИКА ЛИЗИНГОВЫХ ОПЕРАЦИЙ В РЕСПУБЛИКЕ КАЗАХСТАН 2.1. Лизинговые операции АО «Альянс лизинг» АО «Альянс Банк» из ведущих банков республики, принимая во внимание возросшую необходимость в развитии финансового лизинга в ...

... . Навыки и опыт персонала должен соответствовать масштабам деятельности Компании. Компетентность персонала придает дополнительную уверенность в правильном управлении валютного риска Компании1. На сегодняшний день, проанализировав крупные банки второго уровня в Республике Казахстан, такие как: Казкоммерцбанк, Народный банк, БанкЦентрКредит, БанкТуранАлем и Цеснабанк, нужно отметить, то, что все ...

... систем, в особенности системы розничных платежей, с целью повышения эффективности их функционирования, надежности и безопасности. Глава 3. Перспективы развития банковской системы в Республике Казахстан. 3.1 Основные направления деятельности Национального Банка Республики Казахстан на 2005-2007 годы Национальный Банк Республики Казахстан в 2003-2005 годы наметил действовать в следующих ...

0 комментариев