Навигация

Страхование в лизинговой деятельности

151951

знак

3

таблицы

2

изображения

2.2 Страхование в лизинговой деятельности

Говоря о страховании в лизинговой деятельности, хотелось бы отметить следующее. Страхование производится на добровольной основе и обязательно для участников лизинга лишь в случаях, если такое условие прямо предусмотрено в соответствующем договоре. При заключении лизинговой сделки (или в ее обеспечение) можно предусмотреть использование страховой защиты от следующих рисков : имущественных рисков; финансовых рисков; политических рисков; рисков связанных с различными видами гражданской и профессиональной ответственностью: рисков, связанных с жизнью и здоровьем персонала, руководства; рисков акционеров; рисков связанных с объектами интеллектуальной собственности; рисков, связанных с просчетами в маркетинговой стратегии; рисков, связанных с административным произволом или криминальными действиями [40].

Право на проведение перечисленных видов страхования и лицензии на осуществление лизинговых операций имеют практически все страховые организации и банки второго уровня. Национальный банк Казахстана как надзорный орган не вправе вмешиваться в оперативную деятельность банков и страховых организаций, в т.ч. по сделкам, связанных с лизингом. Однако в целях дальнейшего механизмов кредитования, оптимизации финансовых потоков и обеспечения их прозрачности, совершенствования платежной системы Национальный банк готов участвовать в обсуждении проблем лизинга [41].

Для любого инвестора, в том числе и для лизинговых компаний, первоочередным требованием является получение максимальных гарантий относительно возврата инвестиций. Одним из возможных способов гарантирования охраны интересов лизингодателя является страхование, которое, с одной стороны, обеспечивает непрерывность воспроизводства в области лизинговой деятельности, а с другой стороны, компенсирует потери и повышает платежеспособность всех участников лизинговой сделки. Страхование позволяет защитить имущественные интересы лизингодателя и лизингополучателя в случае гибели, утраты, повреждения объекта лизинга на любой из стадий осуществления лизинговой операции - с момента поставки предмета лизинга продавцом (поставщиком) до момента окончания срока действия договора лизинга.

В течение многих лет в лизинге принимают участие страховые компании. Мировой опыт правовых взаимоотношений свидетельствует, что при заключении лизинговых соглашений лизингополучатель принимает на себя обязанность застраховать транспортировку получаемого в лизинг оборудования, его монтаж и пусконаладочные работы, имущественные риски.

Необходимость страхования имущества, передаваемого в лизинг, отмечается и Оттавской конвенцией, регулирующей правовые взаимоотношения партнеров по международному финансовому лизингу.

Некоторые страховщики предлагают страхование политических рисков (арест лизингового имущества арбитражными или таможенными органами; незаконные действия властей как на государственном, так и на местном уровнях; социальные беспорядки; неконвертируемость национальной валюты и т.п.).

Необходимость страхования имущества, передаваемого в лизинг, предусматривает и Оттавская конвенция, регулирующая правовые взаимоотношения партнеров по международному финансовому лизингу.

Имущество может быть застраховано по договору страхования в пользу лица (страхователя или выгодоприобретателя), имеющего основанный на законе, ином правовом акте или договоре интерес в сохранении данного имущества.

Страхование рисков строится на опыте статистики наступления страховых случаев. Ведь правила страхования должны основываться на исследованиях невыполнения обязательств и анализе финансовых экспертов. К сожалению, статистика нарушения финансовых обязательств, как по кредитным или лизинговым операциям внутри Казахстана, так и при международных сделках, мало известна.

Целесообразно также опубликовать информацию о возврате лизинговых платежей (валютных, рублевых) операторам казахстанского и зарубежного лизингового бизнеса.

Страхование лизингового договора (в том числе финансовых рисков на случай неплатежей лизингополучателя) в Казахстане довольно дорогое: от 10 до 15 процентов от общей стоимости оборудования. Еще более проблематичным является выбор страховой компании, поскольку в Казахстане существует множество нестабильных страховых компаний, из которых только несколько имеют лицензию, дающую им право на осуществление страхования финансовых рисков. Все лизингодатели-респонденты единодушно заявили о том, что самое лучшее страхование арендованного актива может обеспечить только сама лизинговая компания. Ненадежные страховые компании могут с легкостью ввести в заблуждение малые и средние предприятия. Кроме того, в том случае, если компания сама осуществляет страхование, она обеспечивает гарантию того, что страховые отчисления будут производиться вовремя.

Страхование может осуществляться по двум направлениям: страхование самого оборудования или имущества, передаваемого в лизинг и страхование риска непогашения лизинговых платежей. При страховании оборудования и имущества, передаваемого в лизинг, страховая компания берет на себя обязательства по обеспечению страховой защиты от стандартных имущественных рисков: пожар, удар молнии, взрыв, кража, стихийные бедствия и другие подобные случаи. При этом стоимость страховки при страховании имущества, передаваемого в лизинг, обходится дешевле, чем страхование обычного имущества. Но касается это только ситуации при сотрудничестве с крупной лизинговой компанией, предлагающей страховщику большие суммарные портфели рисков [42].

Имущественные риски берут на страхование практически все страховые компании, работающие в Казахстане, но при этом сотрудничать все же имеет смысл с крупными, надежными.

Страхование от специфических технических рисков, связанных с эксплуатацией оборудования: энергетических перегрузок, перегрева, вибрации, заклинивания, воздействия электроэнергии в виде короткого замыкания, падения напряжения и т.п.

Лицензию на страхование машин и механизмов от поломок имеет ограниченное число страховых компаний, поэтому перед заключением договора стоит узнать у страховщика-партнера о ее наличии. Чаще всего страхуется оборудование, подвергаемое наибольшему риску при эксплуатации, - это транспортные средства и передвижная техника.

Размер тарифных ставок устанавливается в зависимости от условий страхования, выбранных рисков, а также срока страхования. В среднем они составляют от 0,1% до 2,2% от страховой суммы, т.е. от стоимости передаваемого в лизинг имущества. В зависимости от конкретных условий содержания имущества (например, при наличии современных систем пожарной безопасности и охраны) размер страхового платежа может быть существенно изменен. Система льгот, практикуемых в ряде компаний, предусматривает также оплату страховой премии в рассрочку, тарифные скидки при безубыточном страховании в течение нескольких лет, учет льгот, полученных страхователем в других страховых компаниях, и иные формы поощрения страхователей, обеспечивающих сохранность застрахованного имущества. Кроме того, в договоре страхования можно оговорить размер минимального некомпенсируемого страховщиком убытка - франшизы. Ее включение в договор может значительно удешевить страховой взнос.

Для проведения соответствующих операций необходимо наличие лицензии на страхование финансовых рисков. Тарифы по страхованию риска непогашения лизинговых платежей достаточно высоки - от 3% до 10% от величины платежей. Можно застраховать как общую сумму лизинговых платежей по договору лизинга, так и отдельные лизинговые платежи за вычетом амортизационных отчислений либо только первые два-три платежа (их выполнение или невыполнение обычно служит индикатором целесообразности дальнейшего осуществления сделки). Безусловно, в двух последних случаях страховка обойдется лизингодателю значительно дешевле.

Снижает стоимость полиса и финансовое состояние обеих сторон сделки. Дело в том, что перед заключением договора страхования финансового риска страховщик обязательно потребует предоставить финансовую отчетность как лизингополучателя, так и лизингодателя, а также исследует платежеспособность и кредитную историю лизингополучателя. Если экспертиза покажет, что лизингополучатель имеет плохую кредитную историю или осуществляет сделку с целью мошенничества, договор страхования финансовых рисков лизингодателя заключен не будет. Да и самому лизингодателю в подобной ситуации стоит задуматься о целесообразности заключения договора лизинга.

Для отечественного страхового рынка рассмотренные выше виды страхования традиционны и проблем, как правило, не вызывают. Единственное, что может усложнить решение вопросов - это ситуация, когда стоимость поставляемого по лизингу оборудования настолько значительна, что потребуется использовать механизм перестрахования. При этом риск выплаты страхового возмещения или страховой суммы, принятый на себя страховщиком по договору страхования, может быть им застрахован полностью или частично у другого страховщика (страховщиков) по заключенному с последним договору перестрахования.

При перестраховании по такому договору ответственным перед страхователем по основному договору страхования за выплату страхового возмещения или страховой суммы остается страховщик.

В случае использования механизма перестрахования казахстанская страховая компания принимает на себя, к примеру, 10-15% общего объема страховой суммы, а оставшуюся, большую часть передает на условиях облигаторного или факультативного страхования более крупному страховщику или формирует страховой пул из нескольких компаний.

Чаще всего к механизму перестрахования прибегают при поставках зарубежного оборудования по лизингу, когда его стоимость составляет многие миллионы долларов и при этом западный партнер настаивает на участии в сделке солидной западной страховой компании.

Стоимость страховки в каждом конкретном случае рассчитывается отдельно. Размер страхового тарифа зависит от стоимости лизингового имущества, степени его износа, условий эксплуатации и выбранной программы страхования. На стоимость страховки влияют также финансово-экономические показатели деятельности лизингополучателя и регион использования лизингового имущества. Дело в том, что при использовании арендуемой техники вдали от крупных городов возникают трудности с восстановлением достоверной картины страхового случая. В отдаленных районах качество сервисного обслуживания часто оставляет желать лучшего. А качество ремонта, естественно, влияет на срок службы арендуемого имущества.

При страховании предмета лизинга размер тарифа составляет 0,1–7%. В отдельных случаях он может достигать 12%. Финансовые риски страхуются по тарифам от 2 до 8% от страховой суммы. Между тем страховщики, опрошенные корреспондентом «Бизнес-журнала», отмечают, что если страховая сумма установлена в размере действительной стоимости имущества и не уменьшается по мере выплат арендных платежей, то страхование предмета лизинга ничем не отличается от классического имущественного страхования. Если же страховая сумма уменьшается, то тариф оказывается на 25—40% меньше, чем при «классике». Это связано с тем, что страхователь уплачивает страховой взнос, как правило, сразу на весь срок аренды или на 3–5 лет.

При выборе страховой компании стоит прежде всего поинтересоваться размером ее уставного капитала и наличием перестраховочной защиты (особенно при большой стоимости лизингового оборудования) [43].

Похожие работы

... стал стартовым для широкого развития лизинговой инфраструктуры. Лизинговые компании начали интенсивно создаваться в стране. Это явилось следствием продекларированной Правительством Республики Казахстан политики благоприятствования развитию лизинга и отражается во множестве нормативных актов, предоставляющих всевозможные льготы субъектам лизинговых отношений. Одним из таких документов был принятый ...

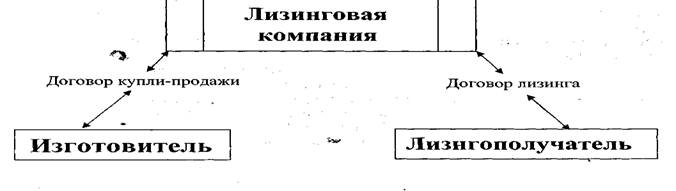

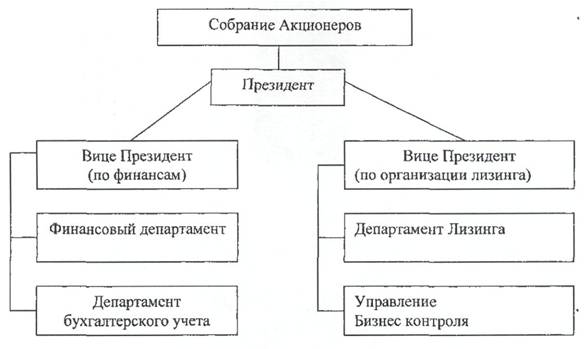

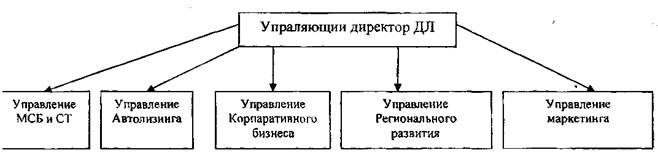

... . Поэтому законодательно закрепленное право собственности лизингодателя на предмет лизинга до окончания договора лизинга должно четко исполняться. ГЛАВА 2 ДЕЙСТВУЮЩАЯ ПРАКТИКА ЛИЗИНГОВЫХ ОПЕРАЦИЙ В РЕСПУБЛИКЕ КАЗАХСТАН 2.1. Лизинговые операции АО «Альянс лизинг» АО «Альянс Банк» из ведущих банков республики, принимая во внимание возросшую необходимость в развитии финансового лизинга в ...

... . Навыки и опыт персонала должен соответствовать масштабам деятельности Компании. Компетентность персонала придает дополнительную уверенность в правильном управлении валютного риска Компании1. На сегодняшний день, проанализировав крупные банки второго уровня в Республике Казахстан, такие как: Казкоммерцбанк, Народный банк, БанкЦентрКредит, БанкТуранАлем и Цеснабанк, нужно отметить, то, что все ...

... систем, в особенности системы розничных платежей, с целью повышения эффективности их функционирования, надежности и безопасности. Глава 3. Перспективы развития банковской системы в Республике Казахстан. 3.1 Основные направления деятельности Национального Банка Республики Казахстан на 2005-2007 годы Национальный Банк Республики Казахстан в 2003-2005 годы наметил действовать в следующих ...

0 комментариев