Навигация

Виды и условия кредитования юридических лиц в Сберегательном банке России

73690

знаков

1

таблица

0

изображений

2.1 Виды и условия кредитования юридических лиц в Сберегательном банке России

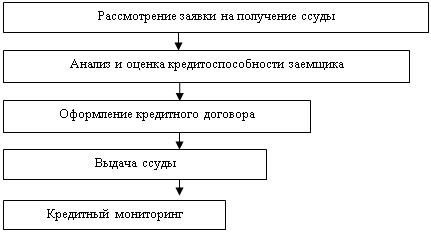

Цели кредитования:

- пополнение оборотных средств, в том числе финансирование производственной деятельности предприятия; контрактное финансирование, включая затраты по экспортным и импортным контрактам и сопутствующие операции; погашение текущей задолженности по уплате налогов, сборов, пошлин и иных обязательных платежей в бюджеты, государственные внебюджетные фонды; заработная плата работникам.

- пополнение внеоборотных средств, в том числе приобретение движимого и недвижимого имущества, нематериальных активов, расходы по капитальному ремонту, техническому перевооружению.

- овердрафтное кредитование для оплаты расчетных документов клиента при отсутствии или недостатке денежных средств на его расчетном счете.

- финансовая деятельность, в том числе портфельные вложения в ценные бумаги; выкуп собственных акций заемщика, выплаты дивидендов.

Условия кредитования:

- кредиты предоставляются юридическим лицам и индивидуальным предпринимателям, заключившим с банком договор банковского счета.

- кредиты предоставляются как в рублях, так и в валюте.

- процентные ставки по кредитам индивидуальны и зависят от сроков кредитования и объемов сотрудничества клиента и банка.

- кредиты предоставляются на различные сроки.

- обязательным условием предоставления кредита является наличие обеспечения (кроме овердрафтного кредитования).

Виды кредитов, предоставляемые юридическим лицам:

· коммерческие кредиты – предоставляются при недостатке собственных оборотных средств для осуществления текущей хозяйственной деятельности либо для финансирования коммерческих и производственных программ с применением различных режимов кредитования;

· овердрафтные кредиты – предоставляются для оплаты платежных документов при отсутствии или недостаточности средств на расчетном счете клиента;

· вексельные кредиты – предоставляются для приобретения векселей Банка с целью последующего их использования в качестве расчетно-платежного средства;

· кредиты участникам внешнеэкономической деятельности – предоставляются на цели исполнения обязательств по внешнеторговым контрактам;

· кредиты сельскохозяйственным товаропроизводителям под залог будущего урожая – предоставляются на цели выращивания сельскохозяйственной продукции (зерновые, овощные, зернобобовые, бахчевые культуры

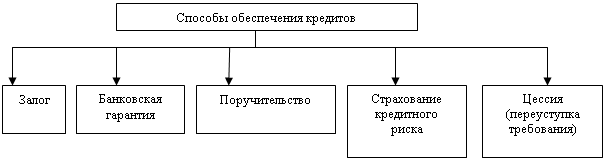

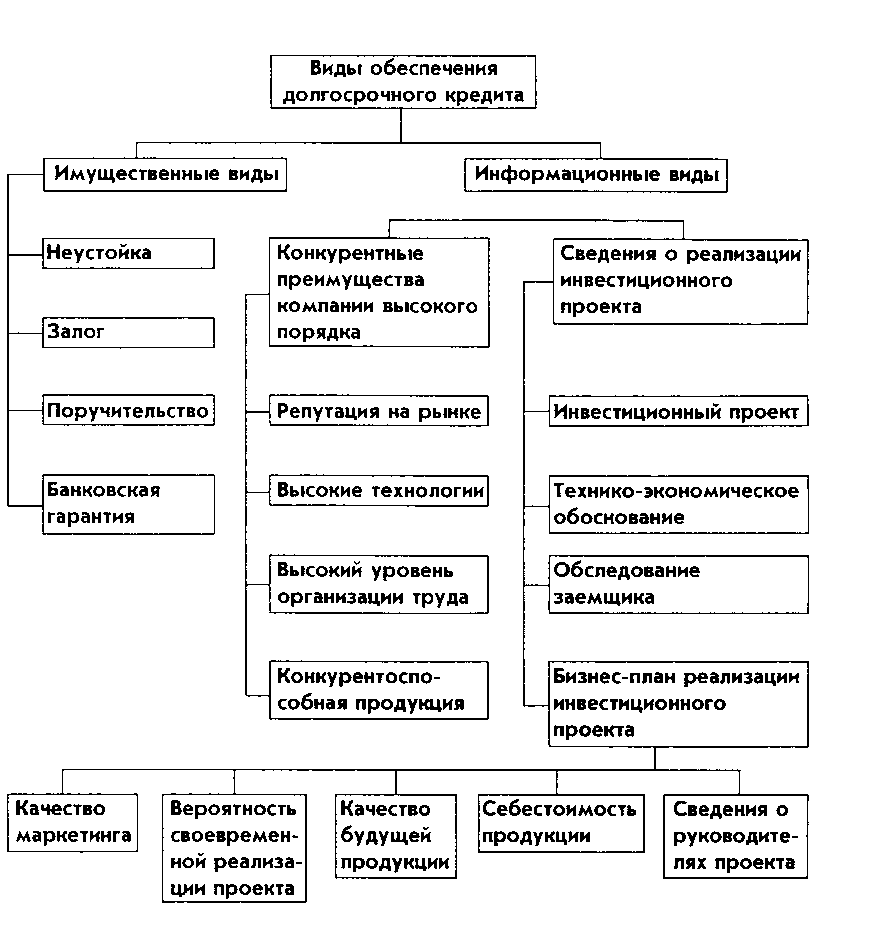

Обеспечение кредита:

В качестве обеспечения по кредиту могут выступать:

- имущественные активы (недвижимость, оборудование, автотранспорт, ТМЦ и др.);

- ценные бумаги, в том числе эмитированные государством, Сбербанком России;

- драгоценные металлы.

Залог может быть предоставлен как Заемщиком, так и третьим лицом.

В качестве обеспечения также могут приниматься банковские гарантии, гарантии субъектов РФ, Минфина РФ, муниципальных образований, поручительства платежеспособных предприятий, залог приобретаемого оборудования, залог будущего урожая.

Возможно одновременное использование нескольких форм обеспечения возврата кредита. Залоговая стоимость имущества определяется с учетом индивидуально устанавливаемых коэффициентов.

Базовые схемы кредитования юридических лиц:

Единовременный кредит

· Предоставляется для осуществления разовой финансово-хозяйственной операции по отдельному кредитному договору;

· Выдача ресурсов осуществляется разовым зачислением денежных средств;

· Погашение кредита может осуществляться единовременно или в соответствии с установленным графиком.

Кредитование в рамках Генерального соглашения об открытии рамочной кредитной линии

· Генеральное соглашение заключается для оплаты отдельных поставок товаров в рамках контрактов, реализуемых клиентом в течение определенного периода, а также финансирования этапов осуществления затрат, связанных с реализацией целевых программ клиента;

· В рамках соглашения после рассмотрения заявок банком заключаются отдельные кредитные договоры либо открываются невозобновляемые кредитные линии на конкретных условиях;

· Процентная ставка устанавливается по каждому кредитному договору, исходя из параметров сделки и объемов сотрудничества клиента и Банка;

· По Генеральному соглашению оформляется единое обеспечение, под которое будет осуществляться кредитование в рамках кредитной линии.

Невозобновляемая кредитная линия

· Предоставляется для финансирования регулярных финансово-хозяйственных операций;

· Процентная ставка устанавливается исходя из срока действия кредитной линии и объемов сотрудничества клиента и банка;

· В договоре об открытии невозобновляемой кредитной линии устанавливается максимальная сумма кредита (лимит кредитования), которая будет предоставлена за период срока кредитования, при этом погашенная часть кредита не увеличивает свободный лимит кредитования. При необходимости возможно установление размера максимально возможной единовременной ссудной задолженности, рассчитываемой исходя из объема оформленного обеспечения;

· Оформляется обеспечение в объеме лимита кредитования или максимально возможной единовременной ссудной задолженности;

· Предоставление кредитных ресурсов осуществляется траншами на основании платежных поручений клиента без дополнительного рассмотрения банком.

Возобновляемая кредитная линия

· Предоставляется для финансирования регулярных финансово-хозяйственных операций;

· Процентная ставка устанавливается исходя из срока действия кредитной линии и объемов сотрудничества клиента и банка;

· По договору устанавливается лимит, в пределах которого предприятие может поддерживать ссудную задолженность, исходя из текущей потребности.

· Выдача и погашение задолженности производится в пределах установленного лимита задолженности в течение всего срока действия договора об открытии кредитной линии без дополнительного рассмотрения заявок банком. При этом погашаемая часть кредита увеличивает свободный остаток лимита задолженности;

· Обеспечение оформляется на весь лимит линии.

Преимущества кредитования клиента в банке:

· Значительная ресурсоёмкость банка позволяет полностью обеспечить потребности клиента в финансировании;

· Приемлемый уровень процентных ставок, применение гибкой процентной политики в отношении клиентов, в том числе с учетом их комплексного обслуживания в банке;

· Широкий продуктовый ряд, позволяющий использовать индивидуальный подход к каждому клиенту при определении режима кредитования с учетом сложившейся схемы бизнеса клиента.

Банковская гарантия.

В целях оптимизации расчетов с контрагентами могут предоставляться все виды банковских гарантий, принятые в международной практике:

· исполнения платежных обязательств по договору (в т.ч. кредитному);

· надлежащего исполнения контракта;

· возврата аванса;

· тендерная гарантия;

· гарантия в пользу таможенного органа.

Процедура выдачи банковской гарантии аналогична предоставлению кредита. Принципал должен предоставить ликвидное обеспечение своих обязательств по гарантии. Сроки действия гарантий зависят от сроков исполнения обязательств по договору (контракту), на котором она основана.

Тариф устанавливается Кредитным комитетом Сбербанка России в размере до 7% годовых от суммы гарантии за весь срок ее действия в зависимости от оценки возникающих по сделке рисков (объема обеспечения и его ликвидности; условий платежей по контракту, на котором основана гарантия; суммы и срока действия гарантии и т.д.).

По желанию клиента гарантия может быть предоставлена в форме эмиссии резервного аккредитива. В данном случае клиент должен сформировать покрытие по аккредитиву; при отсутствии свободных средств клиенту для формирования покрытия предоставляется кредит со специальной процентной ставкой.

При необходимости Сбербанк России может организовать предоставление за своего клиента гарантии первоклассного иностранного банка под контргарантию Сбербанка России.

Похожие работы

... процесс оформления и выдачи кредита осуществляется за более короткий промежуток времени, обеспечивая экономию времени 3 дня. Предложенные мероприятия по совершенствованию организации кредитования юридических лиц позволят банку проводить более продуманную политику привлечения и удержания клиентов, а также повысить эффективность операций кредитования и улучшить политику управления риском. 3.2 ...

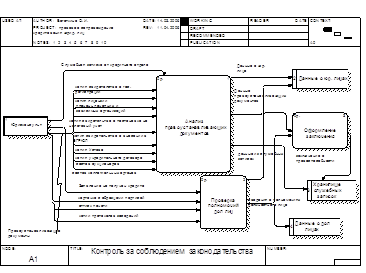

... дика определения размера кредита по укрупненному объекту или на совокупную потребность в заемных оборотных средствах с применением единого ссудного счета. ГЛАВА 2. ОРГАНИЗАЦИЯ КРЕДИТОВАНИЯ ЮРИДИЧЕСКИХ ЛИЦ КОММЕРЧЕСКИМИ БАНКАМИ 2.1 Кредитная документация. Кредитная документация – это составляемые клиентом и банком документы, которые сопровождают кредитную сделку с момента обращения клиента в ...

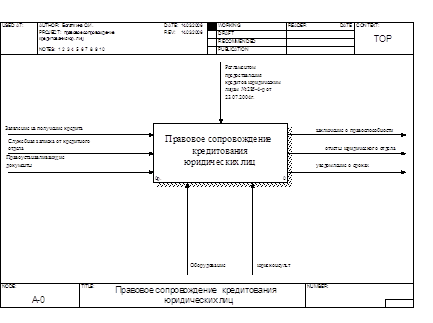

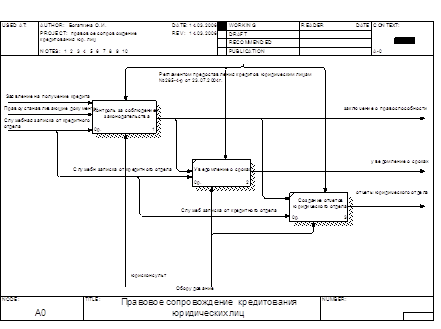

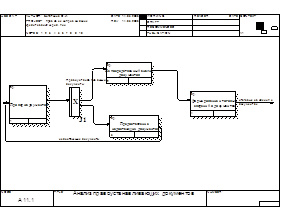

... Рис. 14 Формирование отчета После нажатия ok система формирует отчет юридического отдела за определенный период времени (рисунок 15). Рис. 15 Отчет 3.4 Тестирование автоматизированной системы правового сопровождения кредитования юридических лиц При создании любого программного обеспечения одним из основных этапов является этап тестирования. На данном этапе согласно сформулированным ...

... в составе кредитного портфеля: снизился удельный вес стандартных ссуд с 92,5 % до 92,2 %, сомнительных - с 3,6 % до 1,2 %, выросла доля нестандартных ссуд с 1,4 % до 2,7 %, безнадежных - с 2,6 % до 3,9 %. Однако темпы прироста кредитования юридических лиц Сбербанком РФ по Алтайскому краю в целом, превышают общероссийские: за 2000 г. прирост объемов кредитования составлял 89 %, за 2001 год - 72 %, ...

0 комментариев