Навигация

Нормативно-правовое обеспечение кредитования юридических лиц в России

73690

знаков

1

таблица

0

изображений

1.3 Нормативно-правовое обеспечение кредитования юридических лиц в России

В правоотношениях кредитной организации с клиентами и друг с другом используются главным образом гражданско-правовые методы правового регулирования. Однако, законодательство предусматривает и некоторые контрольные функции, которые обязаны осуществлять коммерческие банки. Отношения коммерческих банков с ЦБ чаще всего являются отношениями власти и подчинения.

Под источником права понимают форму выражения правовых норм, имеющих общий обязательный характер. Только признанные государством источники могут применяться для регулирования общественных отношений.

Правовое регулирование кредитования юридических лиц в банках осуществляется: Конституцией РФ, ФЗ «О банках и банковской деятельности», ФЗ « О Центральном Банке РФ», Гражданским Кодексом РФ, Положением ЦБ «О порядке предоставления (размещения) кредитными организациями денежных средств и их возврата (погашения)», Положением ЦБ «О порядке начисления процентов по операциям, связанным с привлечением и размещением денежных средств банками, и отражением указанных операций по счетам бухгалтерского учета» и другие нормативно-правовые акты.

Конституция РФ, ст.8 в частности, гарантирует единство экономического пространства, свободное перемещение товаров, услуг и финансовых средств, поддержку конкуренции, свободу экономической деятельности. Пункт ж ст.71 определяет, что введении РФ находится установление правовых основ единого рынка; финансовое, валютное, кредитное, таможенное регулирование, денежная эмиссия, основы ценовой политики, федеральные экономические службы, включая федеральный банк.

В Гражданском кодексе Российской Федерации термин "заем" (ст. 807 - 818) применяется как общее понятие для сделок по поводу передачи денег или других вещей в собственность на срок под проценты, а термины "кредит", "товарный кредит" и "коммерческий кредит" - как разновидности займа. Ст.60 Гражданского Кодекса определяет гарантии прав кредиторов юридического лица при его реорганизации, в пункте 2 говорится, что кредитор реорганизуемого юридического лица вправе потребовать прекращения или досрочного исполнения обязательств, должником по которому является юридическое лицо, и возмещение убытков. Удовлетворение требований кредиторов юридических лиц отражено в ст.64.

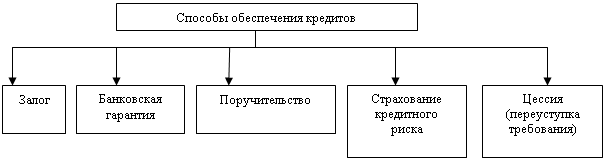

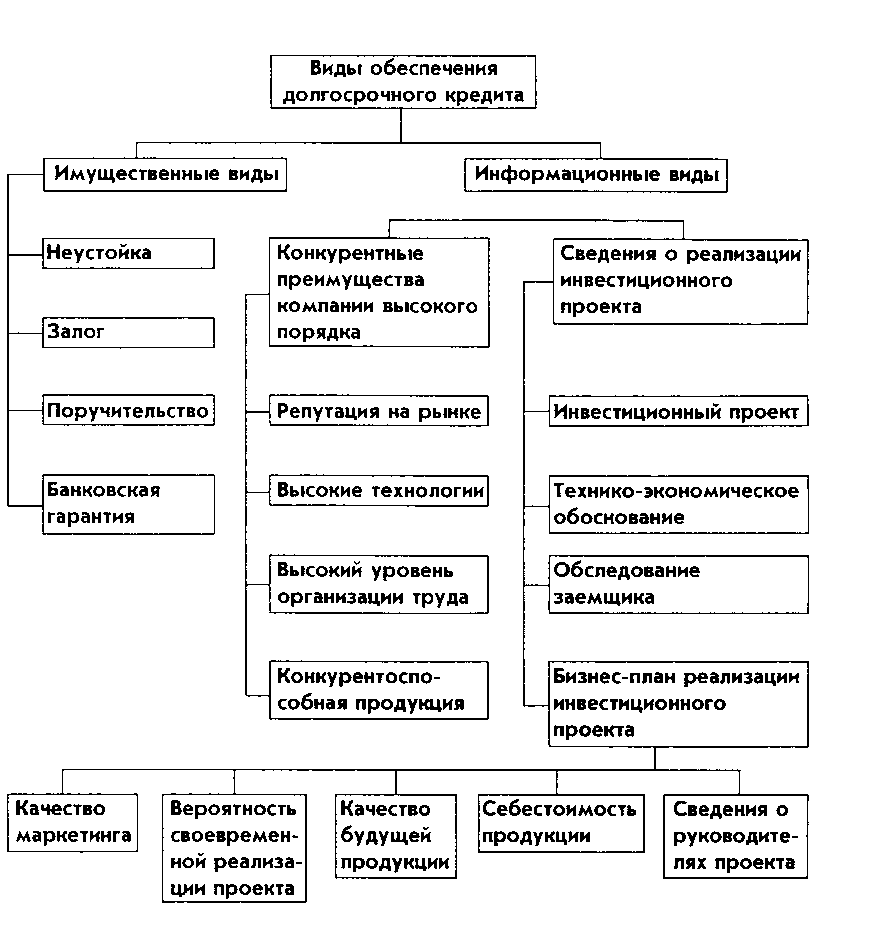

В главе 25 «Ответственность за нарушение обязательств» отражены такие понятия как ответственность за неисполнение денежного обязательства (ст.395), вина кредитора (ст.404), просрочка должника (ст.405), просрочка кредитора (ст.406).Также в Гражданском Кодексе РФ (глава 25 «Обеспечение исполнения обязательств») подробно описываются такие наиболее часто используемые формы обеспечения кредитов как залог (§3) , поручительство (§5), банковская гарантия (§6).

Федеральный Закон «О банках и банковской деятельности» отражает некоторые правовые аспекты кредитования юридических лиц в главе 5 «Межбанковские отношения и обслуживание клиентов». Статья 29 определяет, что процентные ставки по кредитам, вкладам (депозитам), и комиссионное вознаграждение по операциям устанавливаются кредитной организацией по соглашению с клиентом, если иное не предусмотрено федеральным законом. Ст.33 отражает обеспечение возвратности кредитов. В ней говорится, что кредиты, предоставляемые банком, могут обеспечиваться залогом недвижимого и движимого имущества, в том числе государственных и иных ценных бумаг, банковскими гарантиями и иными способами, предусмотренными федеральными законами или договором. При нарушении заемщиком обязательств по договору банк вправе досрочно взыскивать предоставленные кредиты и начисленные по ним проценты, если это предусмотрено договором, а также обращать взыскание на заложенное имущество в порядке, установленном федеральным законом.

В Федеральном Законе «О Центральном Банке Российской Федерации» статьей 64 установлен максимальный размер риска на одного заемщика или группу связанных заемщиков, являющихся по отношению друг к другу зависимыми или основными и дочерними, который устанавливается в процентах от размера собственных средств (капитала) кредитной организации (банковской группы) и не может превышать 25 процентов размера собственных средств (капитала) кредитной организации (банковской группы).

При определении максимального размера риска учитываются вся сумма кредитов кредитной организации, выданная одному заемщику или группе связанных заемщиков, а также суммы гарантий и поручительств, предоставленных кредитной организацией заемщику или группе связанных заемщиков. Статья 65 определяет максимальный размер крупных кредитных рисков как выраженное в процентах отношение совокупной величины крупных кредитных рисков и размера собственных средств (капитала) кредитной организации (банковской группы). Крупным кредитным риском является сумма кредитов, гарантий и поручительств в пользу одного клиента, превышающая 5 процентов собственных средств (капитала) кредитной организации (банковской группы). Максимальный размер крупных кредитных рисков не может превышать 800 процентов размера собственных средств (капитала) кредитной организации (банковской группы).

Положением ЦБ «О порядке предоставления (размещения) кредитными организациями денежных средств и их возврата (погашения)» устанавливается порядок осуществления операций по предоставлению (размещению) банками денежных средств клиентам, в том числе другим банкам, юридическим и физическим лицам, независимо от того, имеют они или не имеют расчетные, текущие, депозитные, корреспондентские счета в данном банке, и возврату (погашению) клиентами банков полученных денежных средств, а также бухгалтерский учет указанных операций.

Положение ЦБ «О порядке начисления процентов по операциям, связанным с привлечением и размещением денежных средств банками, и отражением указанных операций по счетам бухгалтерского учета» определяет порядок начисления процентов по активным и пассивным операциям банка, связанным с привлечением и размещением денежных средств клиентов банка - физических и юридических лиц, как в национальной валюте Российской Федерации, так и в иностранных валютах, а также за использование денежных средств, находящихся на банковских счетах, осуществляемых на основании договоров, заключаемых в соответствии с нормами Гражданского кодекса Российской Федерации, и порядок отражения в бухгалтерском учете указанных операций.

Следует отметить, что банковские отношения носят комплексный характер. Это означает, что они одновременно являются публично-правовыми и частноправовыми. В связи с этим специфика банковских отношений проявляется в том, что они могут устанавливаться как гражданско-правовым договором, так и каким-либо нормативным правовым актом.

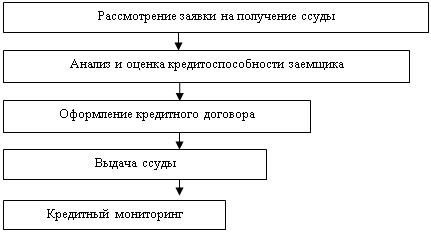

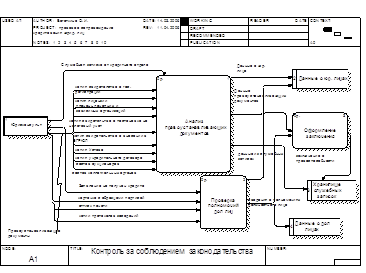

Глава 2. Кредитование юридических лиц коммерческими банками

Похожие работы

... процесс оформления и выдачи кредита осуществляется за более короткий промежуток времени, обеспечивая экономию времени 3 дня. Предложенные мероприятия по совершенствованию организации кредитования юридических лиц позволят банку проводить более продуманную политику привлечения и удержания клиентов, а также повысить эффективность операций кредитования и улучшить политику управления риском. 3.2 ...

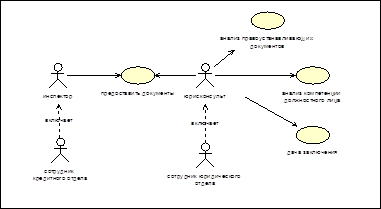

... дика определения размера кредита по укрупненному объекту или на совокупную потребность в заемных оборотных средствах с применением единого ссудного счета. ГЛАВА 2. ОРГАНИЗАЦИЯ КРЕДИТОВАНИЯ ЮРИДИЧЕСКИХ ЛИЦ КОММЕРЧЕСКИМИ БАНКАМИ 2.1 Кредитная документация. Кредитная документация – это составляемые клиентом и банком документы, которые сопровождают кредитную сделку с момента обращения клиента в ...

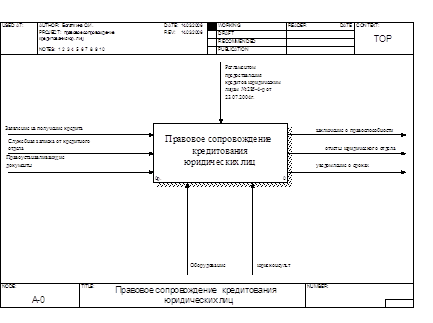

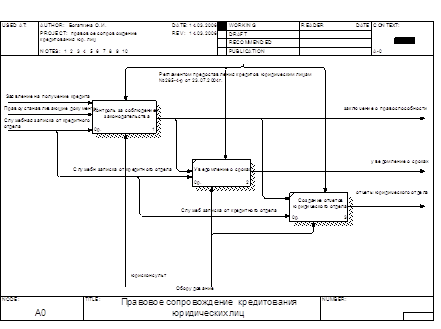

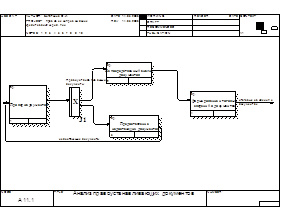

... Рис. 14 Формирование отчета После нажатия ok система формирует отчет юридического отдела за определенный период времени (рисунок 15). Рис. 15 Отчет 3.4 Тестирование автоматизированной системы правового сопровождения кредитования юридических лиц При создании любого программного обеспечения одним из основных этапов является этап тестирования. На данном этапе согласно сформулированным ...

... в составе кредитного портфеля: снизился удельный вес стандартных ссуд с 92,5 % до 92,2 %, сомнительных - с 3,6 % до 1,2 %, выросла доля нестандартных ссуд с 1,4 % до 2,7 %, безнадежных - с 2,6 % до 3,9 %. Однако темпы прироста кредитования юридических лиц Сбербанком РФ по Алтайскому краю в целом, превышают общероссийские: за 2000 г. прирост объемов кредитования составлял 89 %, за 2001 год - 72 %, ...

0 комментариев