Навигация

1.2 Центральный банк РФ

Неотъемлемым атрибутом кредитно - банковской системы государства является Центральный банк. Центральный банк – это банк, стоящий во главе кредитно-банковской системы и наделенный особыми полномочиями.

Центральные банки являются регулирующим звеном в банковской системе, поэтому их деятельность связана с укреплением денежного обращения, защитой и обеспечением устойчивости национальной денежной единицы и ее курса по отношению к иностранной валютам; развитием и укреплением банковской системы; обеспечением эффективного и бесперебойного осуществления их расчетов.

Традиционно перед Центральным банком ставится пять основных задач. Центральный банк призван быть:

1. эмиссионным центром страны, т.е. пользоваться монопольным правом на выпуск банкнот;

2. банком банков, т.е. совершать операции не с торгово-промышленной клиентурой, а преимущественно с банками данной страны: хранить их кассовые резервы, размер которых устанавливается законом, предоставлять им кредиты (кредитор последней инстанции), осуществлять надзор, поддерживая необходимый уровень стандартизации и профессионализма в национальной кредитной системе;

3. банкиром правительства, для этого он должен поддерживать государственные экономические программы и размещать государственные ценные бумаги; предоставлять кредиты и выполнять расчетные операции для правительства, хранить (официальные) золото - валютные резервы;

4. главным расчетным центром страны, выступая посредником между другими банками страны при выполнении безналичных расчетов, основанных на зачете взаимных требований и обязательств (клирингов);

5. органом регулирования экономики денежно-кредитными методами;

При решении пяти задач Центральный банк выполняет три основные функции. Приложение 1.

Центральный банк, собирая, анализируя и публикуя объективную информацию о ситуации в денежно - кредитной сфере, может оперативно реагировать на глобальные и локальные экономические процессы. От достоверности оценки информации зависит выбор направлений денежно-кредитной политики в целом. Принимая решение о дополнительном выпуске денежных средств, эмиссионное управление центрального банка основывается на соответствующем экономическом анализе ситуации в стране, чтобы при необходимости дать рекомендации и скоординировать действия государственных органов.

Информационно - исследовательская деятельность центрального банка предполагает также консультирование. В порядке информационного обмена, а также с целью проведения консультаций центральные банки организуют встречи, конференции, в том числе на международном уровне.

Функции центрального банка зачастую переплетаются, из одной вытекает другая, если этого требует достижение поставленной цели или решение какой-то определенной задачи.

Центральный банк осуществляет свои функции посредством осуществления банковских операций: активных и пассивных. К основным пассивным операциям центральных банков относятся: эмиссия банкнот, прием вкладом коммерческих банков и казначейства, операции по образованию собственного капитала. К основным активным операциям центральных банков относятся учетно-ссудные операции, вложения в ценные бумаги, операции с золотом и иностранной валютой.

Независимость центрального банка представляет собой набор следующих структурных элементов, схематично показанных в приложении 2.

Глава 2. Понятие и виды кредитной и банковской деятельности

2.1 Развитие форм и видов кредитной деятельности

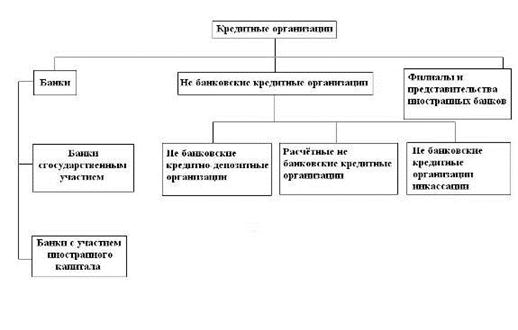

Кредитную систему обычно рассматривают как совокупность кредитно-расчетных отношений, форм и методов кредитования и как совокупность кредитных организаций (финансово - кредитных институтов).

Кредитные отношения связаны с движением ссудного капитала и включают различные формы кредита. Кредитная система как совокупность финансово-кредитных институтов аккумулирует свободные денежные капиталы, доходы и сбережения различных слоев населения и предоставляют их в ссуду фирмам, правительству и частным лицам. Отметим, что кредитная система тесно связана с денежной, поэтому чисто говорят об их совокупности — денежно-кредитной системе.

Основой кредитной системы исторически являются кредитные организации (финансово - кредитные институты), прежде всего банки.

Финансово - кредитные институты на страховом уровне подразделяются на центральные банки, коммерческие банки и специализированные финансово-кредитные институты (кредитные организации). Все они являются примером того, насколько тесно переплетены денежная и кредитная системы.

Центральные банки — это банки, осуществляющие выпуск банкнот и являющиеся центрами кредитной системы. Они занимают в ней особое место, будучи «банками банков», и являются, как правило, государственными учреждениями.

Кредит выступает в двух основных формах: коммерческого и банковского кредита, которые различаются по составу участников, объектам ссуд, динамике, величине процента и сфере функционирования.

Коммерческий кредит — это кредит, предоставляемый одними предприятиями другим в виде продажи товаров с отсрочкой платежа. Орудием, средством коммерческого кредита служит вексель. Впервые он стал использоваться в Италии в XII—XIII вв. Векселя делятся на простые и переводные. Простой вексель представляет собой вексельное обязательство, выдаваемое заемщиком на имя кредитора, с указанием места и времени выдачи долгового обязательства, суммы последнего, места и времени платежа. Переводной вексель, или тратта - это письменный приказ одного лица (кредитора) другому (заемщику) об оплате определенной суммы третьему лицу или предъявителю. Лицо, выдающее переводной вексель, именуется трассантом; лицо, обязанное совершить платеж, — трассатом, а лицо, которому передается право получения денег, — ремитентом. Объект переводного векселя — товарный капитал.

Цель коммерческого кредита — ускорить реализацию товаров и получение заключенной в них прибыли. Процент по нему, входящий в цену товара и в сумму векселя, ниже, чем, по банковскому кредиту, цель которого — получение прибыли по ссудам (займам, кредитам). Размеры этого кредита ограничены величиной резервных (свободных) капиталов, имеющихся у предпринимателей.

Банковский кредит предоставляется владельцами денежных средств — банками, специальными кредитными учреждениями — заемщикам в виде денежных ссуд. Объект банковского кредита — денежный капитал. Банковский кредит обслуживает и накопление капитала, превращая в него сбережения всех слоев общества.

Для современной рыночной экономики характерно переплетение коммерческого и банковского кредитов. Это проявляется при кредитовании не только предприятий, но и потребителей.

Потребительский кредит предоставляется частным лицам. Его объектами являются обычно товары длительного пользования (мебель, автомобили, холодильники, телевизоры и др.), разнообразные услуги.

Потребительский кредит выступает в форме кредита коммерческого (продажа товаров с отсрочкой платежа через розничные магазины) и банковского (предоставление ссуд кредитными учреждениями на потребительские цели). В ряде случаев банки заключают соглашения с магазинами, которые продают товары в кредит клиентам банков. При этом банки сразу оплачивают магазинам наличные деньги за проданные товары, а покупатели постепенно погашают ссуду банка. Максимальный срок потребительского кредита — три года. Разновидностью потребительского кредита являются долгосрочные (на очень длительный срок) ссуды частным лицам на приобретение или строительство жилищ (ипотечный, жилищный кредит). В России потребительский кредит только начинает развиваться, прежде всего, в продаже автомобилей, приобретении и строительстве жилья.

Государственный кредит — совокупность кредитных отношений, в которых и заемщиками, и кредиторами выступают государство и местные органы власти. Они заимствуют средства на рынке ссудных капиталов путем выпуска займов через финансово - кредитные учреждения. Доходы от внутренних займов стали вторым после налогов источником финансирования государственных расходов. Одновременно государство является кредитором, особенно низкорентабельных, но необходимых для воспроизводства отраслей (жилищное строительство, инфраструктура, сельское хозяйство и т.д.).

Международный кредит — движение и функционирование ссудного капитала между странами. Кредитные отношения существуют не только внутри каждой страны, но и между государствами, их компаниями и банками как одна из форм международного движения капитала.

Кредит выполняет прежде всего перераспределительную функцию. При его помощи свободные денежные капиталы и доходы предприятий, домашних хозяйств, государства аккумулируются и превращаются в ссудный капитал, который передается за плату (в виде процента) во временное пользование. Через кредитный механизм ссудный капитал перераспределяется на основе возвратности между отраслями хозяйства, устремляясь в те сферы, которые обеспечивают получение большей прибыли или которым отдается предпочтение в соответствии с общенациональными программами развития экономики.

Кредит выполняет также функцию экономии издержек обращения, частично через замещение наличных денег (векселями, банкнотами, чеками), а также через развитие безналичных расчетов (через банки и расчетные палаты) и ускорение обращения денег.

Специфической функцией современной рыночной экономики является использование кредита наряду с деньгами и дотациями как инструмента ее регулирования. Кредитное регулирование экономики — это совокупность мероприятий, осуществляемых государством для изменения объема и динамики кредита в целях воздействия на хозяйственные процессы. Государство участвует в процессе движения ссудного капитала от источников к сферам приложения, регулируя доступ заемщиков на рынок ссудных капиталов, облегчая или затрудняя получение ссуд. Путем дифференциации процентных ставок за кредит, предоставления правительственных гарантий и льгот стимулируется преимущественное кредитование тех предприятий и отраслей, деятельность которых соответствует общенациональным программам экономического развития. Данной цели служит также государственный кредит.

В России при решении в настоящее время задач реструктуризации банковской системы предполагается более активное участие государства в этом процессе, в том числе стимулирование процесса кредитования банками реального сектора экономики. Данное направление развития кредитного регулирования предполагает сохранение отдельных крупных многофилиальных банков, которые могли бы выполнять функции проводников государственной структурной и инвестиционной политики в сфере кредитования, прежде всего агропромышленного производства (СБС-АГРО, включая Агробанк), а также в индустриальной и строительной сфере (Промстройбанк, банк «Российский кредит»).

Похожие работы

... 1998 года. Характерные моменты развития банковской системы и причины, вызвавшие кризисную ситуацию в банковском секторе, рассмотрены во второй главе. Глава 2. Развитие российской кредитно-банковской системы в условиях рыночных реформ § 1. Анализ развития банковского сектора. В течение периода рыночных реформ, то есть с начала 90-х годов, в России сформировалась новая банковская система, ...

... к моменту принятия "Закона о банках и банковской деятельности", в стране начинает складываться трехъярусная кредитная система. 2. Реформы кредитно-банковской системы РФ до середины 1998 г. Кредитная система: К концу 1991 г. в связи с образованием Российской Федерации как самостоятельного государства формируется новая структура кредитной системы, законодательной основой для которой были ...

... надолго лишить экономику инвестиций, т.е. замедлить переход к устойчивому экономическому росту. 3.Роль кредитно-банковской системы в развитии рыночной экономики. Вступление России в рынок в значительной мере связано с реализацией потенциала кредитных отношений. Поэтому одним из обязательных условий формирования рынка является коренная перестройка денежного обращения и кредита. Главная задача ...

... от специализированной к универсальной системе, так как последняя сопряжена с меньшим банковским риском благодаря его распределению и дифференциации. 2. Элементы кредитно-банковской системы Республики Таджикистан. Элементы кредитно-банковской системы образуют единство, выражают при этом специфику целого и выступают носителями его свойств. Элементами кредитно-банковской системы Республики ...

0 комментариев