Навигация

Кредитно-банковская система и ее развитие в современных условиях

52911

знаков

0

таблиц

0

изображений

СОДЕРЖАНИЕ

Ведение……………………………………………………………………………………………………….

1. Кредит: основные положения……………………………………………………………….

1.1.Сущность кредита ………………………………………………………………………….

1.2.Функции кредита в рыночной экономике…………………………………………………

1.3.Формы кредита……………………………………………………………………………..

11.4. Механизм функционирования кредитной системы…………………………………….

2. Этапы формирования кредитно-банковской системы Российской Федерации……

2.1. Пройденные этапы……………………………………………………………………….

2.1.1.Структура кредитной системы Российской империи до 1917 г……………….

2.1.2.Структура кредитной системы СССР в 1925 г……………………………….…

2.1.3.Структура кредитной системы СССР……………………………………………

2.1.4.Структура кредитной системы СССР в середине 80-х годов……………….…

2.1.5.Структура кредитной системы Российской Федерации на конец 1992 г….…

2.1.6.Структура кредитной системы Российской Федерации на конец1994…….….

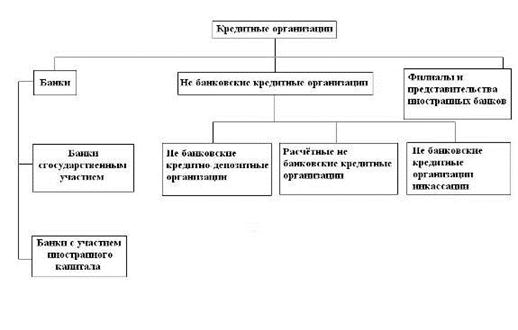

2.2.Современная кредитно-банковская система………………………………………….

3.Роль кредитно-банковской системы в развитии рыночной экономики……………

4.Способы Государственного регулирования…………………………………………………

Заключение………………………………………………..…………………..……………………………Список литературы……………………………….……………………………………………..

ВВедение

Банки – одно из центральных звеньев системы рыночной структуры. Развитие их деятельности - необходимое условие реального создания рыночного механизма. Устойчивость банков существенно влияет на эффективность экономики страны. Двухуровневая банковская система играет важнейшую роль в обеспечении функционирования народного хозяйства. Осуществляя расчетные, вкладные, кредитные и др. операции банки выполняют общественно - необходимые функции.

Созданию современной кредитно-банковской системы Российской Федерации предшествовал длительный период, который определялся социально-экономическим условиями развития нашей страны. Она возникла еще в царской России и существовала в основном на двух уровнях: государственном и частном.

Длительный период кредитно-банковская России система функционировала в условиях командно-административного строя. В то время кредит по существу перестал играть роль активного инструмента воздействия на научно-техническое обновление экономики. Большая часть кредитов исполняла роль второго бюджета, т.к. кредит по большей части не возвращался предприятиями.

Нынешняя кредитно-банковская система приближена к модели, функционирующей в большинстве промышленно-развитых стран, хотя в России ситуация осложнена несовершенством рынка ценных бумаг. Наименее развитое звено кредитной системы страны – специализированные небанковские институты.

Работа состоит из введения, общей и специальной части и заключения. В общей части рассмотрены сущность, формы, функции и этапы развития кредитно-банковской системы России, ее современное состояние. В специальной – роль кредита в рыночной экономике, механизмы его функционирования и государственного регулирования.

Цель данной курсовой работы – рассмотреть механизм функционирования и дальнейшие пути развития кредитно-банковской системы в условиях перехода к рынку, проанализировать ее состояние, проблемы и недостатки.

Актуальность выбора темы связана с видением автора проблем функционирования кредитно-банковской системы в современных условиях ввиду необходимости контроля уровня инфляции, курса рубля по отношению к иностранной валюте и ужесточения требований органов, регулирующих банковскую сферу.

Работа основывается на обзоре мировой и отечественной литературы, использованы монографии, учебники, периодические издания. Многие понятия даются в соответствии с мировым стандартом, что актуально в связи с политикой Центробанка в области унификации понятий и методов и присоединением России к Базельскому соглашению1 и базовым принципам банковского надзора и регулирования. Большая часть статистических данных почерпнута из изданий «Финансовая Россия», «Финансовая газета» и «Эксперт».

1. Кредит: основные положения

1.1.Сущность кредита

В рыночной экономике деньги должны находиться в постоянном обороте, совершать непрерывное обращение. Временно свободные денежные средства должны незамедлительно поступать на рынок ссудных капиталов, аккумулировать в кредитно-финансовых учреждениях, а затем эффективно пускаться в дело, размещаться в тех отраслях экономики, где есть потребность в дополнительных капиталовложениях.

Кредит представляет собой движение ссудного капитала, осуществляемое на началах срочности, возвратности и платности.

1.2.Функции кредита в рыночной экономике

1 Кредит позволяет существенно раздвинуть рамки общественного производства по сравнению с теми, которые устанавливались наличным количеством имеющегося в той или иной стране денежного золота.

2. Перераспределительная функция кредита - благодаря ей частные сбережения, прибыли предприятий, доходы государства превращаются в ссудный капитал и направляются в прибыльные сферы народного хозяйства.

3 Кредит содействует экономии издержек обращения. В процессе его развития появляются разнообразные средства использования банковских счетов и вкладов (кредитные карточки, различные виды счетов, депозитные сертификаты), происходит опережающий рост безналичного оборота, ускорение движения денежных потоков.

4 Ускоряет концентрацию и централизацию капитала. Используется в конкурентной борьбе, содействует процессу поглощения и слияния фирм. Одни предприниматели, добившиеся предоставления им кредитов на льготных основаниях, получают возможность быстрого роста капитала, другие могут воспользоваться кредитом лишь на ухудшившихся условиях и проигрывают в конкурентной борьбе.

1.3.Формы кредита1 Коммерческий кредит. Это кредит, предоставляемый предприятиями, объединениями и другими хозяйственными субъектами друг другу. Коммерческий кредит, предоставляемый в товарной форме прежде всего путем отсрочки платежа, оформляется в большинстве случаев векселем. Вексель - ценная бумага, представляющая собой безусловное денежное обязательство векселедержателя уплатить по наступлению срока определенную сумму денег владельцу векселя.

Но он ограничен размерами резервного фонда предприятия-кредитора, будучи представлен в товарной форме, он не может, например, использоваться для выплаты зарплаты, и не может быть представлен лишь предприятиями, производящими средства производства, тем предприятиям, которые их потребляют и наоборот. Это ограничение преодолевается путем развития банковского кредита.

2 Банковский кредит - представляемый кредитно-финансовыми учреждениями (банками, фондами, ассоциациями) любым хозяйственным субъектам (частным предпринимателям, предприятиям, организациям и т.п.) в виде денежных ссуд.

Банковские кредиты делятся на краткосрочные (до 1 года), среднесрочные (1-5 лет), долгосрочные (свыше 5 лет). Эти кредиты могут обслуживать не только обращение товаров, но и накопление капитала.

Преодолев ограниченность коммерческого кредита по направлению, срокам и суммам сделок, банковский кредит превратился в основную и преимущественную форму кредитных отношений.

3 Межхозяйственный денежный кредит - представляется хозяйственными субъектами друг другу путем, как правило, выпуска предприятиями и организациями акций, облигаций, кредитных билетов участия и других видов ценных бумаг.

Эти операции получили название децентрализованного финансирования (выпуск акций) и кредитование (выпуск облигаций, ценных бумаг) предприятий.

4 Потребительский кредит - частным лицам на срок до 3 лет при покупке прежде всего потребительских товаров длительного пользования. Он реализуется или в форме продажи товаров с отсрочкой платежа через розничные магазины, или в форме представления банковской ссуды на потребительские цели. За использование потребительского кредита взимается, как правило, высокий рентный процент(до 30% годовых).

5 Ипотечный кредит - представляется в виде долгосрочных ссуд под залог недвижимости (земли, зданий). Инструментом представления этих ссуд служат ипотечные облигациями, выпускаемые банками и предприятиями. Ипотечный кредит используют для обновления основных фондов в сельском хозяйстве и способствует концентрации капитала в этой сфере.

6 Государственный кредит - система кредитных отношений, в которой государство выступает заемщиком, а население и частный бизнес - кредиторами денежных средств.

Источниками средств государственного кредита служат облигации государственных займов, которые могут выпускаться не только центральными, но и местными органами власти.

Государство использует эту форму кредита прежде всего для покрытия дефицита государственного бюджета. В результате эмиссии государственных облигаций и их распространения сформировался громадный государственный долг, превышающий в США 3 млрд.$.1

7 Международный кредит-движение ссудного капитала в сфере международных экономических отношений. Представляется в товарной или денежной (валютной) форме. Кредиторами и заемщиками являются банки, частные фирмы, государства, международные и региональные организации.

Похожие работы

... - она составляла 98%. В развитых странах доля агрегата М2 по отношению к ВВП была равна 75% (в том числе на депозитные деньги приходилось 68%). Денежное обращение в экономике тесно связано с функционированием кредитно-банковской системы. В целом, функция кредита в экономике состоит в том, что он разрешает противоречие между накоплением свободных денежных средств и их эффективным использованием. ...

... от специализированной к универсальной системе, так как последняя сопряжена с меньшим банковским риском благодаря его распределению и дифференциации. 2. Элементы кредитно-банковской системы Республики Таджикистан. Элементы кредитно-банковской системы образуют единство, выражают при этом специфику целого и выступают носителями его свойств. Элементами кредитно-банковской системы Республики ...

... . Если на первых порах коммерческие банки создавались в основном как паевые, то к середине 1996 г. свыше 40% действующих в России банков являлось акционерными. В настоящее время кредитно-банковская система России сфор-мирована преимущественно из банковских институтов; доля кре-дитных учреждений не достигает 1 % (всего 22 кредитных учреж-дения). В 1995 г., который считается поворотным в истории ...

... банка долгосрочных вложений. Реформация банков происходила и в последующие годы, вплоть до 1988 года, когда была создана не оправдавшая себя система специализированных банков. 2. Сущность и функции банковской системы РФ Деятельность банковских учреждений так многообразна, что их действительная сущность оказывается неопределенной. В современном обществе банки занимаются самыми разнообразными ...

0 комментариев