Навигация

Особенности становления и развития кредитно - банковской системы в РФ

42474

знака

0

таблиц

5

изображений

1.1 Особенности становления и развития кредитно - банковской системы в РФ

История кредитно - банковской системы прошла несколько этапов формирования. Структура кредитной системы РФ приближена к модели кредитной системы промышленно развитых стран. Но дело в том, что наиболее слабым звеном новой кредитной системы является третий ярус. Он представлен в основном страховыми компаниями, а для развития других типов специализированных кредитных институтов нужно полноценное функционирование рынка капиталов и его второго элемента - рынка ценных бумаг. Создание последнего возможно в условиях относительно широкой приватизации государственной собственности. Именно это должно стимулировать развитие третьего яруса кредитной системы.

В то же время процесс становления кредитной системы выявил определенные недостатки. Они выразились в нарушениях во всех звеньях: продолжают образовываться и существовать мелкие учреждения (банки, страховые компании, инвестиционные фонды), которые из-за слабой финансовой базы не могут справляться с потребностями клиентов; коммерческие банки и другие учреждения в основном проводят краткосрочные кредитные операции, недостаточно инвестируя свои средства в промышленность и другие отрасли.

Современная кредитная двухуровневая система практически сформирована:

1 уровень – Центральный банк Российской Федерации[1].

2 уровень – коммерческие банки и другие финансово – кредитные учреждения, осуществляющие отдельные банковские операции.

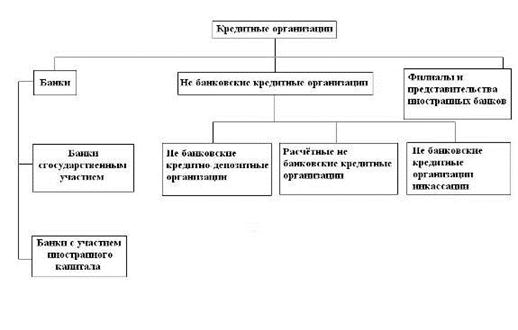

Таким образом, кредитная система включает банк России, банки, филиалы и представительства иностранных банков, небанковские кредитные организации, союзы и ассоциации кредитных организаций, банковские группы и холдинги.

ЦБ РФ является главным банком государства. Он независим от распорядительных и исполнительных органов власти. ЦБ РФ – экономически самостоятельное учреждение. Он осуществляет свои расходы за счет собственных доходов. Основными целями деятельности ЦБ РФ являются защита и обеспечение устойчивости рубля, в том числе и его покупательной способности и курса по отношению к иностранным валютам; развитие и укрепление банковской системы, обеспечение эффективного и бесперебойного функционирования системы расчетов. ЦБ РФ разрабатывает и проводит единую государственную денежную политику, направленную на обеспечение устойчивости рубля; монопольно осуществляет эмиссию наличных денег и организует их обращение, устанавливает правила осуществления расчетов, проведения банковских операций, надзор за их деятельностью; осуществляет валютный контроль и другие функции.

Второй уровень банковской системы представлен, прежде всего, широкой сетью коммерческих банков. Обеспечивающих кредитно - расчетное обслуживание субъектов хозяйственно жизни. Наряду с коммерческими банками функционируют так же специальные банки. К ним относятся ипотечные банки, кредитующие под залог недвижимости; земельные банки, занимающиеся кредитованием под залог земельных участков, инвестиционные, осуществляющие операции по выпуску и размещению ценных корпоративных бумаг. Система специальных банков в силу несовершенства и отсутствия необходимой законодательной базы только начинает складываться.

Активно развивается так же коммерческое и внутрифирменное кредитование. Устанавливаются тесные связи между различными звеньями кредитной системы и рынком ценных бумаг.

Таким образом, в РФ постепенно формируется кредитная система, которая строится на тех же принципах, что и в странах с развитой рыночной экономикой.

В настоящее время наиболее заметным явлением в кредитной системе можно считать концентрацию и централизацию банковского капитала. Выделяются крупные банки, сосредотачивающие у себя значительную долю ресурсов, операций и персонала банковской системы. Они постепенно занимают господствующее положение на рынке ссудных капиталов. Их размеры возрастают за счет расширения обслуживания крупной клиентуры, привлечения новых вкладчиков, получения высокой прибыли.

Особенно сильна концентрация банковского капитала в отдельных регионах, когда несколько банков сосредотачивают у себя подавляющую часть операций в определенном городе (особенно в крупных финансовых центрах России).

Конкуренция в банковском деле выходит на международный уровень. Усиливается проникновение на российский финансовый рынок иностранных банков путем открытия их филиалов и представительств, создание банков с участием иностранного капитала. Банки, которые не могут эффективно использовать средства внутри России ищут более выгодные и надежные сферы их размещения за рубежом. Доля иностранных активов в активах банков продолжает расти. Те, что смогли устоять после 17 августа, были серьезно ограничены в возможностях эффективно использовать средства внутри страны. Большинство банков по-прежнему не в состоянии успешно кредитовать производство и предпочитают держать средства в ликвидной форме, кредитовать производство или вывозить капиталы за рубеж. Существует опасность того, что уже в ближайшем времени банки внутри страны смогут заниматься лишь расчетно-кассовым обслуживанием клиентов и сервисом по экспорту капитала. Банковский кризис в России еще далек от завершения. Он перерастает в глобальный кризис финансового посредничества и грозит надолго лишить экономику инвестиций, т.е. замедлить переход к устойчивому экономическому росту.

Проведение в России демократических реформ позволило возродить двухуровневую банковскую систему. Вместо Госбанка и его филиалов были созданы Центральный банк России и сеть акционерных коммерческих банков.

С 1991 по 2004 г. банковская система страны не выполнила ни одной инвестиционной программы за исключением банков, обслуживающих топливно-сырьевые монополии, относящиеся к нефтяной, газовой, угольной и другим подобным отраслям хозяйства.

Центральный банк предпринял попытку нормализовать работу коммерческих банков посредством их слияния и трансформации мелких и средних банков в филиалы крупных. С 1993 по 2004 г. число коммерческих банков сократилось с 37 тыс. до 1,8 тыс. но эта мера не принесла существенных результатов.

По экспертным оценкам Центрального банка, утечка капиталов за границу в 1995 – 2003 гг. составила более 240 млрд. долларов. В результате банковская система России впала в состояние хронического кризиса, не позволяющего обеспечить безналичные расчеты по депозитам с вкладчиками.

Первые признаки эффективного функционирования банков появились после августовского “дефолта” 1998 г. и создания Агентства по реструктуризации кредитных организаций (АРКО).

Современное состояние банковской системы России могут быть классифицированы по самым разным признакам, в том числе:[2]

1. по организационно – правовой форме (частный, государственный, муниципальный и т.д.);

2. по отдельным видам осуществляемых операций (инвестиционные, экспортно-импортные и. д.);

3. по отраслям и сферам, на которые ориентированны банки;

4. по размерам (крупные, средние, мелкие);

5. по социально – экономической роли (сберегательный, Агропромбанк и др.);

6. по рейтингу и т.д.

Допустимые сочетания банковских операций для небанковских кредитных организаций должен устанавливать Банк России[3]. Пользуясь представленными ему полномочиями, в настоящее время Банк России выделил три группы небанковских кредитных организаций:

1. небанковские кредитные организации;

2. расчетные небанковские кредитные организации;

3. небанковские кредитные организации инкассации.

В новом нормативном акте Банка России четко сформулировал основания для отзыва и аннулирования у кредитных организаций лицензий на осуществления банковских операций[4].

Банк России активно работает над расширением инструментария на российском фондовом рынке, в частности он возобновил репо с коммерческими банками и восстанавливает рынок межбанковского репо[5].

В целях поддержки стабильности на валютном рынке и развития инструментария управления текущей ликвидностью Банка России продолжает проведения валютного свопа[6]. Параметры сделок устанавливаются на ежедневной основе и могут оперативно изменяться в зависимости от ситуации на денежном и валютном рынке.

По оценкам Центра макроэкономического анализа и краткосрочного прогнозирования, в ближайшие годы предпринимателям потребуется расширить привлечения заемных средств по сравнению с нынешнем уровнем минимум в 1,5 – 2 раза в долларовом выражении. До того времени как завершится модернизация и вложенные средства начнут приносить отдачу, предпринимателям придается рассчитываться за счет новых кредитов. Это означает втягивание банков в финансирование “схем Понди” (финансовых пирамид) с соответствующим ростом рисков.

Условием создания устойчивости банковской системы может стать рост ее капитализация. Однако в банковском секторе формируется среднесрочная тенденция опережающего роста вкладов населения при одновременной стагнации денежных средств предприятий. Поскольку сбережения населения – это платный ресурс, а расчетные счета предприятий – фактически бесплатный ресурс. Одновременно сужается и другой источник капитализации банков – приток средств акционеров и пайщиков в уставные фонды[7].

Важную роль в решении этих очень сложных задач призвано сыграть реальное совершенствование банковской системы в интересах социально – экономического развития страны. Однако контрольная программы такого совершенствования до настоящего времени не разработана.

Похожие работы

... 1998 года. Характерные моменты развития банковской системы и причины, вызвавшие кризисную ситуацию в банковском секторе, рассмотрены во второй главе. Глава 2. Развитие российской кредитно-банковской системы в условиях рыночных реформ § 1. Анализ развития банковского сектора. В течение периода рыночных реформ, то есть с начала 90-х годов, в России сформировалась новая банковская система, ...

... к моменту принятия "Закона о банках и банковской деятельности", в стране начинает складываться трехъярусная кредитная система. 2. Реформы кредитно-банковской системы РФ до середины 1998 г. Кредитная система: К концу 1991 г. в связи с образованием Российской Федерации как самостоятельного государства формируется новая структура кредитной системы, законодательной основой для которой были ...

... надолго лишить экономику инвестиций, т.е. замедлить переход к устойчивому экономическому росту. 3.Роль кредитно-банковской системы в развитии рыночной экономики. Вступление России в рынок в значительной мере связано с реализацией потенциала кредитных отношений. Поэтому одним из обязательных условий формирования рынка является коренная перестройка денежного обращения и кредита. Главная задача ...

... от специализированной к универсальной системе, так как последняя сопряжена с меньшим банковским риском благодаря его распределению и дифференциации. 2. Элементы кредитно-банковской системы Республики Таджикистан. Элементы кредитно-банковской системы образуют единство, выражают при этом специфику целого и выступают носителями его свойств. Элементами кредитно-банковской системы Республики ...

0 комментариев