Навигация

Основні напрямки здійснення кредитних операцій в Україні на сучасному етапі розвитку

53346

знаков

0

таблиц

4

изображения

3. Основні напрямки здійснення кредитних операцій в Україні на сучасному етапі розвитку

Банківська система України динамічно нарощує обсяги кредитування – середньорічні темпи зростання номінальних обсягів банківських кредитів упродовж останніх років перевищують 50%, що значно перевищує темпи зростання ВВП. З одного боку, можна стверджувати, що вітчизняний кредитний ринок має значний потенціал зростання і швидке нарощування обсягів кредитування – закономірне його відродження після звуження цього ринку внаслідок фінансової нестабільності 1990-х років, а з іншого, – враховуючи, що високі темпи збільшення обсягів кредитування є чинниками посилення системного ризику в економіці, особливої актуальності набуває питання: які темпи є оптимальними в нинішніх умовах і як вони позначаються на макроекономічних параметрах.

Свого часу дуже швидке нарощування банківського кредитування в Україні викликало критичні застереження фахівців МВФ, які вказували на можливість накопичення проблемних кредитів у разі сповільнення темпів економічного зростання та пропонували запровадити структурні заходи щодо посилення пруденційного регулювання та банківського нагляду, підвищення капіталізації банків і вдосконалення систем адекватності оцінки якості їх кредитного портфеля [19, с. 7].

Швидке збільшення кредитування є складовою так званого фінансового поглиблення, довгострокового тренду зі зростанням співвідношення між активами банківського сектору і ВВП, тоді як кредитний бум визначають як "надмірне і нестабільне циклічне зрушення".Збільшення обсягів кредитування не є безумовно позитивним явищем з точки зору стабільності макроекономічних індикаторів. Лиш у певних межах і за певних обставин цей процес може позитивно впливати на економічне зростання і довгострокову макроекономічну стабільність. Відомо, що численні банківські кризи в історії виникали внаслідок кредитного буму і зумовлювали загальноекономічні кризи. Така проциклічність кредитної експансії є загальновизнаною. Кредитна експансія дає позитивний ефект, коли вона в результаті дає приріст обсягів випуску товарів і послуг національними виробниками, за умови що номінальний приріст випуску у вартісному вимірі не цілком поглинається зростанням цін. Ризики макроекономічної нестабільності збільшуються, якщо через розширення кредитування скорочується чистий експорт за рахунок сприяння попиту на імпортні товари або посилюються інфляційні процеси внаслідок зростання внутрішнього попиту. Це якісні оцінки. Є й кількісні критерії оптимально припустимого збільшення обсягів кредитування. Один із них – кількісна характеристика їх надмірного зростання (кредитного буму), яким вважається щорічний приріст відношення обсягів кредиту до ВВП на рівні 5-10% .

Отже, швидкий приріст внутрішнього кредиту не завжди можна вважати виключно позитивною тенденцією. Аналіз аналогічних процесів у Східній Європі дав підстави для висновку про ймовірність перетворення трансформаційного відродження кредитного ринку в слабо контрольований кредитний бум. Таким, скажімо, є надмірне зростання обсягів кредитування у Болгарії та Румунії, що закладає потенціал макроекономічної нестабільності у середньостроковій перспективі: збільшення дефіциту поточного балансу та підвищення загального рівня цін, які є альтернативами з позицій економічної теорії. Можливим ризиком, зумовленим кредитним бумом, є зростання вірогідності виникнення банківської кризи, спричинене потенційним зниженням якості кредитних активів. Ейфорія, пов’язана з підвищенням доступності кредитів в умовах кредитного буму, зумовлює послаблення контролю за довгостроковою ліквідністю і необґрунтовані сподівання на збереження такої доступності протягом невизначено тривалого періоду [13, 30].

Серед основних макроекономічних ризиків, зумовлених кредитним бумом, виділяють: погіршення сальдо поточних операцій, прискорення зростання загального рівня цін, зниження норми чистих приватних заощаджень. Прояв тих чи інших негативних наслідків залежить від ступеня відкритості економіки, рівня її інтеграції у світові фінансові ринки.

До тенденцій, що відображають якісну сторону розвитку системи кредитування, на мою думку, можна віднести такі.

1. Головна сфера банківської діяльності — кредитування — в Україні фактично не має спеціального законодавчого забезпечення. Нині правовідносини у сфері кредитування регулюються в основному нормами Цивільного кодексу України, Законів України "Про Національний банк України", "Про банки і банківську діяльність", "Про іпотеку", "Про іпотечне кредитування", положеннями Національного банку України "Про кредитування" і "Про порядок формування та використання резерву для відшкодування можливих втрат за кредитними операціями комерційних банків".Отже, суттєвими проблемами, які безпосередньо впливають на стан системи банківського кредитування, є: відсутність законодавчого забезпечення, невідповідність норм чинного законодавства щодо кредитування вимогам сьогодення. Також варто зазначити, що нормативне регулювання кредитних відносин Національним банком України не має системного характеру й не забезпечує сталого функціонування і розвитку системи банківського кредитування в Україні.

2. У сучасній практиці застосовуються три основні методи кредитування: цільова позика, кредитна лінія і кредитування поточного рахунка у міру надходження платіжних документів до нього в межах відкритого ліміту кредитування ("овердрафт"). Найпоширеніші у вітчизняній практиці кредити цільові.

3. При встановленні процента за кредит банківські установи враховують цілу низку чинників. На розмір позичкового процента впливає значна кількість чинників, що потребує зваженого підходу до управління кредитними вкладеннями. Водночас, деякі моменти враховуються недостатньо. Так, по-перше, незважаючи на зменшення облікової ставки Національного банку України і зниження темпів інфляції, процентні ставки за кредитами, на мою думку, залишаються ще на порівняно високому рівні.

Отже, необхідна державна програма удосконалення системи банківського кредитування позичальників, яка охоплювала б нормативно-правові (організаційні) та економічні напрямки функціонування кредиту в економіці.

У нормативно-правовому (організаційному) сенсі доцільно забезпечити таке:

1. Покращити регулятивну базу, в тому числі закони, які захищають права кредиторів. Зокрема, прийняти Закон України "Про банківське кредитування" з урахуванням об'єктивних законів функціонування кредиту, принципів та умов організації кредитування, де визначити відповідальність як банку, так і позичальника, а також держави тощо.

На мій погляд, Закон України "Про банківське кредитування" має:

— охоплювати всі види банківських кредитів, включаючи кредити, котрі нині належно не розвинені, — іпотечний кредит, консорціумні кредити, довготермінове кредитування, форми і методи кредитування (кредитна лінія, овердрафт, контокорент);

— регулювати проведення інших активних операцій, що не належать до категорії банківського кредиту, але, здійснюючи які, банки набувають прав кредитора, а особи, на чию користь проведено операцію, зобов'язані згідно з укладеною угодою сплачувати певні грошові кошти (факторинг, форфейтинг, лізинг, авалювання, акцептування і врахування векселів, надання гарантій, порук тощо);

— визначити організацію контролю у процесі кредитування (обсяг контролю, аудит кредитних операцій);

— передбачати інфляційні моменти;

— розкривати проблеми страхування кредитних ризиків та інші важливі питання.

2. Сформувати інфраструктуру кредитних операцій (у тому числі інформаційного, методичного, кадрового забезпечення тощо). Так, Національний банк України має розробити:

— методику оцінювання кредитного ризику та управління ним;

— рекомендації з аналізу кредитного портфеля тощо.

3. Необхідним є також розробка єдиної методичної бази організації кредитування. Якщо керуватися вказівками Національного банку України, то банки зобов'язані розробити та затвердити за рішенням відповідного органу банку внутрішньобанківське положення про порядок проведення кредитних операцій і методику проведення оцінювання фінансового стану позичальника (контрагента банку) та ряд інших.Швидке зростання банківського кредитування потребує проведення адекватної макроекономічної політики (в тому числі фіскальної, монетарної та курсової) і відповідного банківського нагляду. Адміністративні заходи (кредитні ліміти, обмеження на рух капіталу) слід застосовувати в останню чергу, коли можливості макроекономічної політики вичерпано. Потрібні додаткові заходи щодо контролю динаміки внутрішнього кредиту, зокрема його структури. Тому на часі впровадження дієвих важелів економічної політики, спрямованих на активізацію кредитування інвестиційної діяльності (особливо стосовно модернізації виробництва, обладнання і технологій). Вирішення цих проблем неможливе без комплексного застосування як інструментів грошово-кредитного регулювання, так і податкових стимулів, упровадження низки інституційних змін, спрямованих на поліпшення інвестиційного клімату в країні.

Висновки та пропозиції

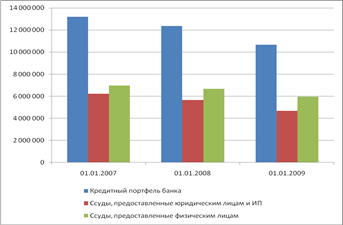

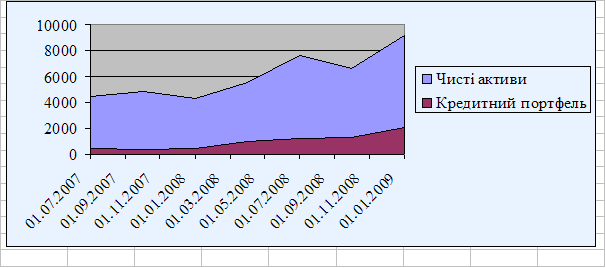

Провівши аналіз кредитних операцій комерційних банків України можна зробити висновки, що кредитні операції мають досить стійку позицію і становлять більшу частину в активах банків. При чому, протягом останніх років ринок кредитування в країні стрімко зростає, приріст кредитного портфеля значно перевищує приріст ВВП, що є досить негативним для поточного балансу країни. Деяке зниження кредитної активності прослідковується тільки в 2004 році, це пояснюється політичною нестабільністю в країні, що викликала недовіру населення до банківської системи. Однак, вже в 2005-2006 роках попит на кредити різко піднявся. Необхідно зазначити, що на ринку має місце "кредитний бум", який, зважаючи на дослідження світової економіки, завжди передував банківській кризі.

Негативний вплив на кредитну сферу здійснюють платіжна криза, дефіцит бюджету, різке зниження кредитоспроможності підприємств (фірм). По суті, відсутня практика надання кредитів під виробничі програми довгострокового характеру. Банки майже не залучають ресурсів на довгостроковій основі.

Більшість проблем у діяльності вітчизняних комерційних банків у сучасних умовах пов'язано з проведенням ризикованої кредитної політики [8,35].

Для поліпшення стану справ у сфері кредитування необхідне досягнення в Україні фінансової і макроекономічної стабільності, проведення раціональної промислової і податкової політики, що дозволило б банкам здійснювати виробничі інвестиції, а позичальникам — відновити свою кредитоспроможність.

Кредит має створювати сприятливі умови для розвитку всіх сфер і галузей національної економіки України.

В економічному сенсі було б важливо здійснити такі заходи:

1. Знизити ціну кредиту та розширити його доступ для ширшого кола клієнтів. Процентні ставки банків за кредитами можна зменшити, якщо клієнт приносить банку значні доходи за валютними операціями, акредитивами, гарантіями тощо. Така політика потребує диверсифікації банківських операцій, надійної та ефективної системи контролю відносин з кожним клієнтом. Процентна ставка банків за кредитами може бути зменшена, якщо позика диверсифікує кредитний портфель банку. Пропонується при укладанні кредитних договорів передбачати постійне коригування процентної ставки у випадку зміни облікової ставки Національного банку України, темпів інфляції тощо.

2. На сучасному етапі для стимулювання надання банками довготермінових позик на інвестиційну діяльність необхідно таке: по-перше, вирішити питання надання пільг щодо створення обов'язкових резервів, оподаткування доходів і використання прибутку банків; по-друге, створити умови для акумуляції у банках значних вкладів, щоб забезпечити необхідний обсяг кредитів, котрі мають надавати банки. Для цього необхідно стимулювати формування термінових депозитів шляхом диференціації норм обов'язкових резервів залежно від складу депозитів, зниження податку на прибуток за процентами на термінові депозити.

3. На мою думку, українським банківським установам у сучасних економічних умовах основний акцент під час вибору рішення про надання кредиту позичальникам — юридичним особам необхідно робити на якість менеджменту, аналіз фінансових звітів і рахунків і, лише в останню чергу, на забезпечення.

4. Здійснити адаптацію міжнародного досвіду кредитування до української банківської практики, звернувши особливу увагу на розвиток кредитних ліній, овердрафтів, контокоренту, консорціумних кредитів.

Для забезпечення стабільного економічного зростання України перспективним напрямом досліджень є насамперед питання рівня капіталізації і зміцнення довіри до банківської системи з боку вкладників та інвесторів, збільшення банківського капіталу шляхом залучення довгострокових депозитів від населення і суб'єктів господарювання та їх трансформація в кредити для реального сектору економіки. Комерційним банкам слід пропонувати підприємствам якомога більшу кількість механізмів кредитування для повнішого і якіснішого їх обслуговування. Для чого науковцям та фінансистам варто звернути увагу на практичний досвід іноземних держав, які досягли у кредитуванні значних успіхів.

Важливу роль у подальшому розвитку банківської системи відіграє розроблення ефективних форм, методів та умов підтримки стабільності національної грошової одиниці. Банківський капітал і кредитування економіки нормально функціонують за розвиненої та стабільної грошової системи. Перед наукою гостро постає питання оцінки ризиків банківської діяльності, а для його вирішення треба максимально враховувати реалії теперішнього економічного життя, щоб вивести Україну на шлях економічного зростання.

Список використаних джерел

1. Закон України "Про банки і банківську діяльність" від 07.12.2000 р.

2. Положення "Про порядок формування та використання резерву для відшкодування можливих втрат за кредитними операціями банків, затверджено постановою Правління НБУ від 06.07.2000р. №279.

3. Положення Про кредитування, затверджено постановою Правління НБУ від 28.09.1995р. №246 із змінами та доповненнями.

4. Аванесова І. Передумови регулювання кредитної діяльності в Україні: історія і сучасність // Банківська справа .-2002.-№4. – с. 64-79.

5. Бутинець Ф.Ф., Герасимовича А.М. Аналіз діяльності комерційного банку: навчальний посібник. – Житомир: ПП. "Рута", 2001. – 384с.

6. Герасимович А.М., Алексєєнко М.Д., Парасій-Вергуленко І.М. Аналіз банківської діяльності. – К.: КНЕУ, 2003. – 599 с.

7. Даниленко А., Шулудько Н. Тенденції та наслідки активізації споживчого кредитування в Україні // Вісник НБУ . – 2006. – №5. – С. 36–39.

8. Дугін І. Врахування чинників зовнішнього середовища в процесі управління кредитним портфелем комерційного банку // Вісник НБУ. – 2006. – №6. С. 32-37.

9. Зимовець В., Шелудько Н. Макроекономічні аспекти активізації банківського кредитування в Україні // Вісник НБУ. – 2006. – №11. С. 54-58.

10. Міщенк В., Кравець О. Удосконалення управління банківським кредитуванням на прикладі країн Центральної та Східної Європи // Вісник НБУ. – 2006. – №9. С. 5-10.

11. Мороз А. М., Савлук М. І., Пуховкіна М Ф Банківські операції: Підручник. 2-ге вид., випр. і доп. – К.: КНЕУ, 2002. – 430 с.

12. Олексієнко С.М. Особливості кредитування за поточними рахунками // Фінанси України. – 2004. - №7. – с. 116-122.

13. Онікієнко С. Банківський кредит як об’єкт оцінки економічної ефективності // Вісник НБУ .- 2004. - №10. – с. 30-33.

14. Оплачко Л. Правове забезпечення ролі кредиту у формуванні ринкової економіки України. // Право України. – 2003. - №9. – с. 61-64.

15 Фастовець М. Проблемні аспекти ризиковості кредитування малого бізнесу в України // Вісник НБУ. – 2007. – №2. С. 38-45.

16. Филюоли Л., Лисоволик Б. Как сохранить высокие темпы экономического роста в Украине? // Зеркало недели. – 2004. – С. 17.

17. Шнипко О.С. Національна конкурентоспроможність: сутність, проблеми, механізми реалізації. – К.: Наукова думка, 2003. – 334 с.

Похожие работы

... залога, при этом залог реализуется только с торгов. Использование РВПС осуществляется при списании основного долга с банка в случае его безнадежности и нереальности к взысканию по решению совета банка. 2. Анализ кредитных операций городского отделения №2363 Сбербанка России (ОАО) 2.1 Характеристика Городского отделения № 2363 Сбербанка России (ОАО) Городское отделение № 2363 является ...

... когда механизм влияния помех на объект управления неизвестен. Рис.2.3 Замкнутая система программного управления Таким образом, можно говорить о том, что управление кредитными операциями коммерческого банка является довольно сложным процессом и подвержено влиянию многих факторов. Одним из факторов, оказывающих влияние на кредитные операции, как уже отмечалось ранее, является кредитный риск ...

... своєчасне виявлення відхилень від прийнятих стандартів і цілей кредитної політики банку. Кредитний моніторинг є одним із важливих елементів удосконалення механізму здійснення кредитних операцій. Контроль за ходом погашення позички і виплатою відсотків по ній служить важливим етапом усього процесу кредитування. Він полягає в періодичному аналізі кредитного досьє позичальника, перегляді кредитного ...

... банку України від 02.08.2004 N 361- Комп’ютерна законодавчо-довідкова система законодавства України “Ліга-закон”, 2007 12. Про затвердження Положення про порядок формування та викорис-тання резерву для відшкодування можливих втрат за кредитними операціями банків // Постанова Правління Національного банку України від 6 липня 2000 року N 279 ( Із змінами і доповненнями, внесеними постановами Правл ...

0 комментариев