Навигация

Специфіка кредитних операцій комерційних банків

53346

знаков

0

таблиц

4

изображения

2. Специфіка кредитних операцій комерційних банків

2.1 Кредитні операції комерційних банків, їх сутність та ризикове середовищеБанківська система сьогодні - це одна з найважливіших та невід’ємних структур ринкової економіки. Історично розвиток банків та товарного виробництва, обігу йшли поруч i тісно переплітались. Банки при цьому формувались як фiнансовi посередники, що залучають капітали, заощадження населення та iншi грошові засоби, котрі вивільнюються в ході господарської дiяльностi, i надають їх у тимчасове користування іншим агентам, що потребують додаткового ресурсного капіталу. Ставши iнституцiєю фiнансового перерозподілу вартості, у даний час комерцiйнi банки можуть запропонувати клієнтам до 200 видів рiзноманiтних банківських продуктів та послуг. Проте є наявний визначений базовий перелік, без якого банк не може існувати та нормально функціонувати. До таких фундаментальних операцій банку властиво відносять:

- приймання депозитів;

- здійснення грошових платежів та розрахунків;

- надання кредитів.

Розглянемо детальніше основу активної дiяльностi комерційного банку - надання позичальнику кредиту, позаяк найбільша частина активів банку вкладається саме у кредитні операції.

Кредитнi операцiї є найважливiшим джерелом прибутку банку, проте у зв'язку зi збiльшенням в останнi роки випадкiв неповернення кредитiв данi операцiї складають пiдвищену небезпеку для стiйкостi та стабiльностi банку в цiлому. Прикладом щодо цього можуть слугувати долi ряду банкiв України, краху котрих сприяла ризикована кредитна полiтика.

Ризик є невiд'ємною ситуативною характеристикою будь-якої дiяльностi кожного суб'єкта бiзнесу. У розрiзi банкiвських кредитних операцiй можна розглядати кредитний ризик - тобто ризик несплати позичальником основного боргу (суми наданої позики) i відсотків, якi належать сплатi банку за користування кредитом у термiни, визначені у кредитному договорi. Несплата процентiв за позикою здатна спричинити неотримання прибутку банку вiд кредитної дiяльностi, неповернення ж самого кредиту викликає появу прямих збиткiв та можливу втрату банківського капіталу. Обидва вислiди неплатежiв за кредитною угодою є вкрай небажаними для банку, позаяк це може призвести у майбутньому до скорочення ресурсної бази та пiдриву фiнансової стабiльностi, авторитету самого банку. Тому видається логiчним те, що банк, прагнучи убезпечити себе вiд ймовiрних втрат, у першу чергу надає кредити найбiльш надiйним, перевiреним клiєнтам. Але разом з тим слiд пам'ятати, що кредитнi операцiї, пов'язанi з дещо вищим ризиком повернення позик, є бiльш дохiдними за рахунок вищої оплати позичальником такої операцiї, тобто вищого процента за кредит. З огляду на це кредитний ризик активної дiяльностi комерцiйного банку можна розглядати i як ймовiрнiсть появи втрат (втраченої вигоди) iз-за ненадання кредиту потенцiйному позичальнику, здатному своєчасно виконати свої фiнансовi зобов'язання.

Кредитний ризик, або ризик неповернення боргу, однаковою мiрою стосується всiх клiєнтiв банку незалежно вiд того, чи позичальником є юридична особа-виробник, фiзична особа, а чи iнший банк. Виникнення кредитного ризику можна пов'язувати з ймовiрнiстю спаду виробництва та/або попиту на окремий вид продукцiї, товарiв та послуг (промисловий кредитний ризик), невиконанням iз-за якихось причин договiрних вiдносин (ризик врегулювання та поставок), запiзненням строкової трансформацiї видiв ресурсiв та ризиком форс-мажорних обставин.

Також присутнiсть ризику у кредитних операцiях комерцiйних банкiв викликана недетермiнованiстю, непередбачуванiстю дiй конкурентiв, змiною стратегiї дiяльностi клiєнтiв-позичальникiв та iнших суб'єктiв банкiвської дiяльностi, а також наявнiстю численних зовнiшнiх факторiв та умов.

Кредитний ризик може бути пов'язаний з:

· простроченням платежу через неплатоспроможнiсть позичальника;

· нецiльовим використанням кредиту;

· типом позичальника за формою власностi;

· збитковiстю галузi застосування кредиту;

· забезпеченiстю i видами застави;

· невиконанням попереднiх зобов'язань за кредитами банку;

· безперспективнiстю подальшого розвитку позичальника;

· складним фiнансовим станом пiдприємства, що отримало кредит тощо.

Природньо, що, визначивши джерела та причини можливих загроз у кредитнiй дiяльностi, банк як бiзнесова особа прагнутиме захистити себе вiд ймовiрних збиткiв та потрясiнь.

З метою захисту своїх iнтересiв, зменшення рiвнiв кредитних ризикiв у процесi активної дiяльностi комерцiйний банк керується як нормативними положеннями, показниками ризику, встановленими iнструктивними документами, так i власними критерiями оцiнки ймовiрних ризикiв, методами та заходами щодо їх зниження, котрi вiдображаються у кредитнiй полiтицi банкiв.

Найпростiшим методом захисту вiд ризику неповернення кредитiв є елементарне нівелювання ризику, якого може дотримуватись банк, надаючи позики надiйним та перевiреним позичальникам. Але повнiстю уникнути ризику у кредитнiй справi, виключити ймовiрну появу втрат практично неможливо.

Розгляд методiв зниження ризику при кредитуваннi, тобто заходiв, спрямованих на зменшення ймовiрностi та обсягу втрат i збиткiв для кожної кредитної операцiї внаслiдок неповернення позичальником заборгованостi, почнемо з лiмiтування кредитiв - нормативно визначених показникiв максимального ризику.

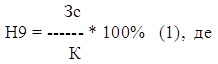

Лiмiтування кредитiв - це спосiб встановлення сум граничної заборгованостi за позиками конкретному позичальнику. Воно здiйснюється шляхом визначення лiмiтiв надання позик, якi уособлюють граничну суму кредиту, котру позичальник має право отримати в банку. Акцiонернi комерцiйнi банки використовують одну з таких форм лiмiтування кредитiв, як вiдкриття кредитної лiнiї, котра є юридично оформленим зобов'язанням банку перед позичальником надавати йому протягом обумовленого термiну кредити в межах встановленого лiмiту. Одним iз них є показник нормативного ризику Н9 - максимальний розмiр ризику на одного позичальника. Даний норматив розраховується за формулою:

Зс - сукупна заборгованiсть за позиками, мiжбанкiвськими кредитами та врахованими векселями одного позичальника (включаючи 100% суми заборгованостi забалансових зобов'язань, виданих стосовно цього позичальника);

К -- капітал банку.

Норматив Н9 не повинен перевищувати значення 25%, тобто жоден iз наданих одному позичальнику кредитiв (або їх сума) не може перевищувати чверть власного капiталу банку.

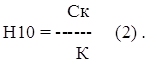

Для контролю за концентрацiєю кредитних вкладень комерцiйних банкiв введене поняття "великих кредитiв" -- це позики, котрi надає банк, кожен з яких за обсягом бiльший 10% власного капiталу банку. Про кожен випадок надання "великого кредиту" комерцiйний банк повинен повiдомляти Нацiональний банк України. Для запобiгання значному кредитному ризику та можливим фiнансовим проблемам внаслiдок неповернення позичальниками заборгованостi за "великими кредитами" встановлений норматив Н10 - норматив "великих" кредитних ризикiв щодо всiх позичальникiв банку [7, 234]. Максимальний його розмiр встановлюється як спiввiдношення сукупного розмiру "великих" кредитних ризикiв (з урахуванням 100% позабалансових зобов'язань банку) Ск та капiталу К комерцiйного банку:

Вiн не повинен перевищуванти 8-кратного розмiру власних коштiв банку (у разi перевищення даного нормативу вимоги до платоспроможностi банку подвоюються або потроюються).

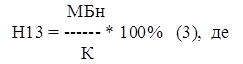

Також лiмiтується надання банком мiжбанкiвських кредитiв за допомогою Н13 - максимального розмiру наданих мiжбанкiвських позик. Даний норматив розраховується за формулою:

МБн -- загальна сума наданих банком мiжбанкiвських позик;

К -- капітал банку.

Н13 не повинен перевищувати 200%.

Також лiмiтується надання кредитних коштiв позичальникам-iнсайдерам нормативами Н11 (максимальний розмір кредитів, гарантій та порук на одного інсайдера) та Н12 (сукупно для всіх інсайдерів):

РК1 (РК) – сукупний розмір наданих банком позик (в т.ч. й міжбанківських), порук, врахованих векселів та 100% суми позабалансових вимог щодо одного та всіх інсайдерів відповідно.

Але найголовнiшим методом захисту вiд кредитних ризикiв, визначення необхiдного обсягу позики та можливих шляхiв повернення заборгованостi банку є аналiз та оцiнка кредитоспроможностi клiєнта, його фiнансового стану, прогнозування ризику неповернення кредиту.

Ще одним способом зменшення кредитного ризику є порука, страхування кредитів, наявність застави. Предмет застави повинен володiти наступними характеристиками:

1. Висока лiквiднiсть. Пiд лiквiднiстю у даному разi розумiють здатнiсть заставленого активу до конвертацiї у грошовi засоби.

2. Здатнiсть до тривалого зберiгання. (щонайменше, протягом термiну дiї кредитного договору).

3. Вiдносна стабiльнiсть ринкових цiн на заставлений предмет та наявнiсть реальної вартостi предмета застави.

4. Низькi витрати на зберiгання (утримання) та можливу реалiзацiю застави.

Предметом застави можуть бути майно та майновi права, цінні папери тощо.

Отже, кредитні операції є найбільш прибутковими операціями у діяльності банку, але водночас вони є і найбільш ризиковими. Тому при наданні кредитів, банку потрібно уважно аналізувати фінансовий стан позичальників, обов’язково вимагати від них забезпеченості кредитів для того щоб мінімізувати кредитний ризик, а отже одночасно збільшити свої прибутки.Похожие работы

... залога, при этом залог реализуется только с торгов. Использование РВПС осуществляется при списании основного долга с банка в случае его безнадежности и нереальности к взысканию по решению совета банка. 2. Анализ кредитных операций городского отделения №2363 Сбербанка России (ОАО) 2.1 Характеристика Городского отделения № 2363 Сбербанка России (ОАО) Городское отделение № 2363 является ...

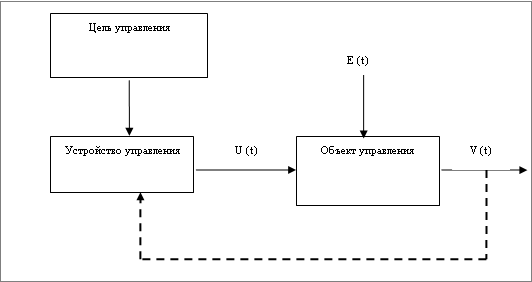

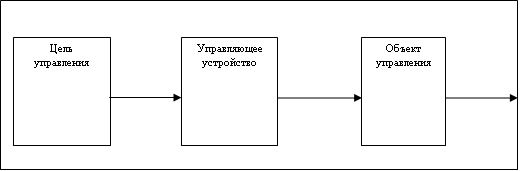

... когда механизм влияния помех на объект управления неизвестен. Рис.2.3 Замкнутая система программного управления Таким образом, можно говорить о том, что управление кредитными операциями коммерческого банка является довольно сложным процессом и подвержено влиянию многих факторов. Одним из факторов, оказывающих влияние на кредитные операции, как уже отмечалось ранее, является кредитный риск ...

... своєчасне виявлення відхилень від прийнятих стандартів і цілей кредитної політики банку. Кредитний моніторинг є одним із важливих елементів удосконалення механізму здійснення кредитних операцій. Контроль за ходом погашення позички і виплатою відсотків по ній служить важливим етапом усього процесу кредитування. Він полягає в періодичному аналізі кредитного досьє позичальника, перегляді кредитного ...

... банку України від 02.08.2004 N 361- Комп’ютерна законодавчо-довідкова система законодавства України “Ліга-закон”, 2007 12. Про затвердження Положення про порядок формування та викорис-тання резерву для відшкодування можливих втрат за кредитними операціями банків // Постанова Правління Національного банку України від 6 липня 2000 року N 279 ( Із змінами і доповненнями, внесеними постановами Правл ...

0 комментариев